從投資項目NPV評價的角度看假設開發法參數選取

2014-07-06 09:34:34王宗禮

中國資產評估 2014年6期

■王宗禮

一、假設開發法概述

(一)概述

假設開發法,又稱剩余法,是預計估價對象開發完成后的價值,扣除預計的正常開發成本、稅費和利潤等,以此估算估價對象的客觀合理價格或價值的方法。

假設開發法的理論依據與收益法相同,是預期原理。假設開發法的基本思路就是通過模擬一個典型的房地產開發企業,在公平競爭、土地由出價最高者獲得的土地市場上取得一塊房地產開發用地,對支付的最高價格是如何考慮的。

假設開發法適用于具有投資開發或再開發潛力的房地產的估價。運用此方法應把握待開發房地產在投資開發前后的狀態,以及投資開發后的房地產的經營方式。

(二)估價程序及基本公式

運用假設開發法估價應按下列步驟進行:調查待開發房地產的基本情況;選擇最佳的開發利用方式;估計開發建設期;預測開發完成后的房地產價值;估算開發成本、管理費用、投資利息、銷售稅費、開發利潤、投資者購買待開發房地產應負擔的稅費;進行具體計算。

假設開發法最基本的公式為:

待開發房地產的價值V=P-C-G-I-S-ST-DP-PT 公式一

式中:P —— 開發完成后的房地產價值;

C —— 開發成本;

G —— 管理費用;

I —— 投資利息;

S —— 銷售費用;

ST —— 銷售稅費;

DP —— 開發利潤;

PT —— 投資者購買待開發房地產應負擔的稅費。

(三)現金流量折現法和傳統方法

運用假設開發法估價必須考慮資金的時間價值,在具體估價時可以分為現金流量折現法和傳統方法。兩種方法的區別在于:傳統方法中投資利息和開發利潤都單獨顯現出來,在現金流量折現法中這兩項都不單獨顯現出來,而是隱含在折現過程中。從理論上來講兩種方法并不存在優劣,只是在考慮資金的時間價值時,現金流量折現法是現值原理,傳統方法是終值原理。

1.現金流量折現法

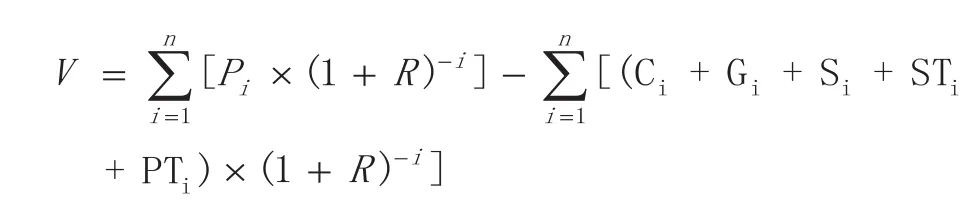

由于房地產項目的開發周期一般較長,土地取得成本和后續的建設成本、管理費用、銷售費用、銷售稅費以及開發完成后的價值等所發生的時間通常不同,尤其是那些大型的房地產開發項目。因此為更準確地反映資金投入和回收時間的差異,應優先采用現金流折現模型對房地產價值進行預測,其公式為:

式中:V ——收益價格;

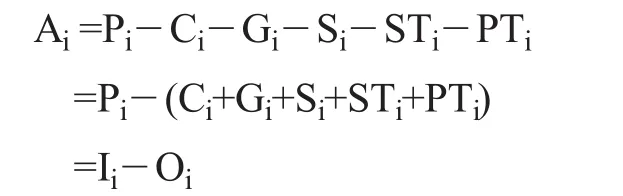

Ai——未來第i年的凈收益(即Pi-Ci-Gi-Si-STi-PTi);

R ——資本化率;

n ——未來可獲收益的年限。在實務操作過程中,為方便計算,評估師也經常采用以下公式:

其中,管理費用G一般按開發成本C(現值)為基數的一定比例計算,銷售費用S、銷售稅費ST一般按開發完成后的房地產價值P(現值)為基數的一定比例計算,購買稅費PT一般按待開發房地產價值的一定比例計算。

2.傳統法

如果難以采用折現的方法,則可采用計算利息的方法,該方式下的假設開發法稱為傳統方法,其公式為:

傳統法下,目前計算利息I的計算基數一般為委估資產價值V、后續成本C、管理費用G、銷售費用S、購買稅費PT;開發利潤DP的基數一般為委估資產價值V和購買稅費PT。

二、投資項目NPV評價

(一)投資項目財務評價概述

投資項目財務評價是指在項目財務預測的基礎上,根據國家現行財稅制度和現行價格,從企業的角度分析測算項目的效益和費用,考察項目的獲利能力、償債能力以及外匯效果等財務狀況,以判斷項目財務上是否可行的經濟評價方法。其步驟主要如下:

1.提出各種投資方案;

2.估計方案的相關現金流量;

3.計算投資方案的價值指標,如凈現值,內含報酬率;

4.比較價值指標與可接受標準。

(二)投資項目NPV評價

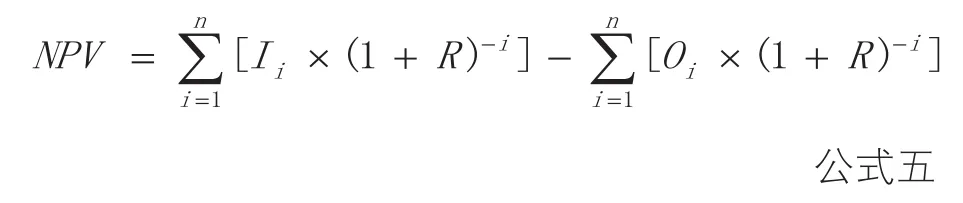

凈現值(NPV)是一項投資所產生的未來現金流的折現值與項目投資成本之間的差值。凈現值為正值,投資方案是可以接受的;凈現值是負值,投資方案則是不可接受的。凈現值越大,投資方案越好。凈現值法是一種比較科學也比較簡便的投資項目評價方法。凈現值法的公式如下:

式中,NPV——項目凈現值;

Ii——未來第i年的項目現金流入;

Oi——未來第i年的項目現金流出;

R ——資本化率;

n ——未來可獲收益的年限。

計算項目的現金流有兩種方法:實體現金流量法和股權現金流量法。

實體現金流量法,即以企業實體為背景,確定項目對企業實體現金流量的影響,以企業的加權平均資本成本(WACC)為折現率;股權現金流量法,即以股東為背景,確定項目對股權現金流量的影響,以股權資本成本為折現率。股權資本成本可以通過資本資產定價模式來求得。

就實體現金流量法和股權現金流量法的計算結果來看,兩者并沒有實質區別。但因為股東要求的報酬率不僅受經營風險的影響,還受財務杠桿的影響,估計起來比較困難。而實體現金流量法則避開籌資的問題,從整體上評價項目本身的經濟價值,因此在實際中應用更為廣泛。

(三)資本化率的確定

如果項目的風險與企業當前資產的平均風險相同,并且公司繼續采用相同的資本結構為新項目籌資;那么使用企業當前的資本成本作為項目的資本成本就是合理的。

如果新項目的風險與現有資產的平均風險顯著不同,就不能使用企業當前的加權平均資本成本,而應當估計項目的系統風險,并計算項目的資本成本即投資人對于項目的必要報酬率。由于項目沒有充分的交易市場,沒有可靠的市場數據,解決問題的方法是使用可比公司法。具體步驟如下:

1.去除可比公司的財務杠桿

根據可比公司股東收益波動性估計的β值,是含有財務杠桿的β權益。其資本結構與擬評價的項目不同,要將資本結構因素排除,確定可比公司不含財務杠桿的β值。使用的公式是:

βa=βe÷[1+(1-T)×(D/E)]

其中:T是所得稅率,D是負債總額,E是權益總額。

βa是假設全部用權益資本融資的β值,此時沒有財務風險。或者說,此時股東權益的風險與資產的風險相同,股東只承擔經營風險即資產的風險。

2.加載目標企業財務杠桿

根據目標企業的資本結構調整β值,該過程稱“加載財務杠桿”。加載使用的公式是:

3.根據得出的目標企業的βe計算股東權益成本Re

其中:ERP是股權風險溢價。

如果使用股東現金流量法計算凈現值,它就是適宜的折現率。

4.計算目標企業的加權平均資本成本WACC

如果使用實體現金流量法計算凈現值,還需要計算加權平均資本成本:

DRP是債權風險溢價。

三、項目NPV評價與假設開發法的關系

根據以上的分析,項目NPV評價和假設開發法均是從項目的現金流出發,通過投入和收回資金的時間價值來判斷項目的價值,其測算過程和原理是相通的。我們可以發現,如果將估價時點日的待開發房地產的價值作為決策中的沉沒成本,則項目NPV與假設開發法中的現金流是基本一致的,最終求取的價值也就是投資者愿意為此項目付出的最高成本,即假設開發法所要求取的待開發房地產的價值。

據此,本文將從項目NPV評價的角度出發,探討對假設開發法中參數的選取。

(一)項目NPV評價與現金流量折現法之間的關系

1.從現金流來看

在使用實體現金流量法的情形下,項目NPV中不需要預測財務費用。

因此,實體現金流量法與假設開發法中的現金流量折現法的現金流是完全一致的。

2.從折現率來看

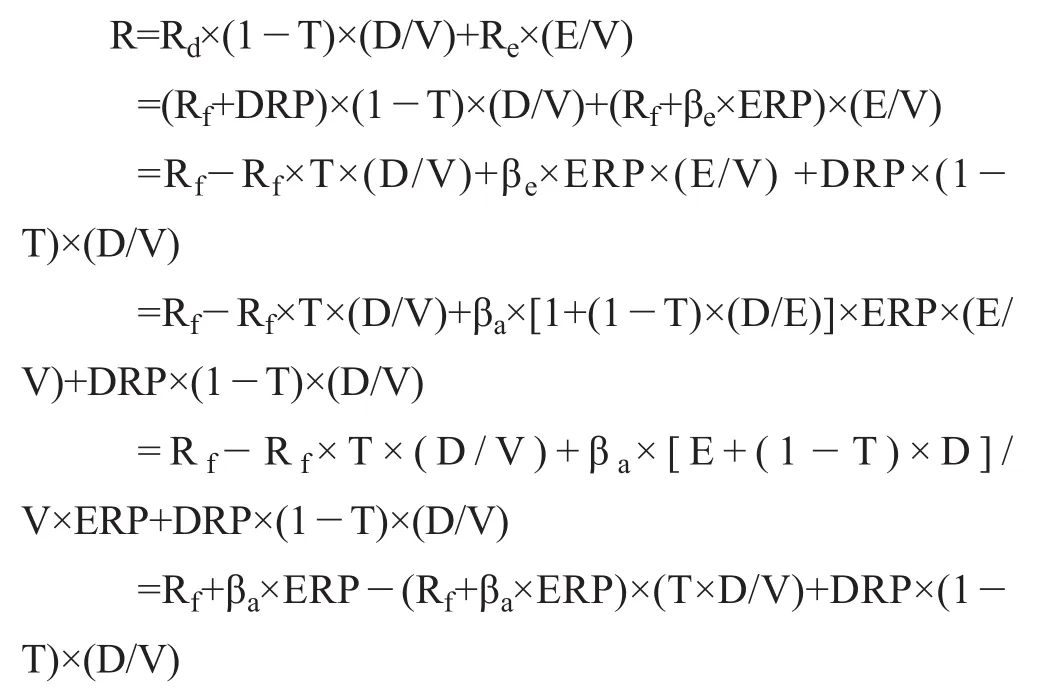

從風險補償的角度來看,項目NPV考慮了籌資來源的因素,假設開發法的計算中未明確是否需要考慮籌資結構的影響。根據公式六至公式九,我們對項目NPV的折現率進行分解:

如D=0,則:R=Rf+βa×ERP。這時的折現率就是無債權融資情況下的必要投資回報率,則計算時應該取無財務杠桿的貝塔值。

如D≠0,則此時的折現率為無債權融資情況下的投資回報率扣除稅盾效應(式中的(Rf+βa×ERP)×T×D/V),并加上債權人承擔投資風險而要求的額外風險報酬(式中的DRP×(1-T)×D/V)。

從實際運作的角度來看,目前很少有企業完全使用自有資金進行房地產開發,為了降低風險,企業會使用開發貸等方式取得外部資金。因此在評估過程中,委估的待開發房地產通常伴隨著借款。因此從公允角度講,假設開發法中對待開發房地產價值的風險補償也應考慮市場上合理的籌資結構的影響。

(二)項目NPV評價與傳統方法之間的關系

為了更好地理解項目NPV與傳統方法的關系,我們可以通過對項目NPV變形來進行分析:

根據以上分析,可得出:

如兩邊同乘以(1+R)n,即為待估房地產的終值價格,得:

我們可以看出:

待估房地產初始購買價的終值等于現值加上即待估房地產初始購買價占用的資金未來應補償的成本。而根據R=Rd×(1-T)×(D/V)+Re×(E/V),這個補償應分為兩部分,一部分是以債權融資比例(D/V)為基礎計算的利息,一部分是以權益融資(D/V)為基礎計算的開發利潤。由此分析,Ci、Gi、Si、STi和PTi等的成本補償也是類似的。為了更好地理解這個問題,我們用簡化的案例進行分析。

假設:房地產項目于估價日時點后一年一次性銷售并當天回款,銷售費用、銷售稅費同時支付;開發成本和管理費用在估價期間均勻發生;投資者購買待開發房地產應負擔的稅費于估價時點支付。

根據公式五:

V=P×(1+R)-1-C×(1+R)-0.5-G×(1+R)-0.5-S×(1+R)-1-ST×(1+R)-1-PT

將等式兩邊同乘以(1+R),得:

V+V×R=P-C×(1+R)0.5-G×(1+R)0.5-S-STPT×(1+R)

V=P-C×(1+R)0.5-G×(1+R)0.5-S-ST-PT×(1+R)-V×R

≈P-C×(1+0.5R)-G×(1+0.5R)-S-ST-PT×(1+R)-V×R

=P-C-G-S-ST-PT-(PT+V)×R-(C+G)×0.5R

將R=Rd×(1-T)×(D/V)+Re×(E/V)代入上述公式,得出:

V=P-C-G-S-ST-PT–(PT+V)×Rd×(1-T)×(D/V)–(PT+V)×Re×(E/V)–0.5×(C+G)×Rd×(1-T)×(D/V)–0.5×(C+G)×Re×(E/V)

=P-C-G-S-ST-PT–[(PT+V)+0.5×(C+G)]×Rd×(1-T)×(D/V)–[(PT+V)+0.5×(C+G)]×Re×(E/V)

從此公式可以看出,[(PT+V)+0.5×(C+G)]×Rd×(1–T)×(D/V)即為傳統方法中的利息I,其計算基數為平均占用投入資金[(PT+V)+0.5×(C+G)]的債權融資部分,并應考慮稅盾的因素;[(PT+V)+0.5×(C+G)]×Re×(E/V)即為傳統方法中的開發利潤DP,其計算基數為平均占用投入資金的股權融資部分。

四、分析結論

從以上推導過程以及分析來看,項目NPV評價與假設開發法的思路基本一致。在評估過程中可以借鑒項目NPV評價對房地產參數進行考慮:

1.在使用現金流量折現法時,折現率采用加權平均資本成本比較符合房地產開發項目的特點,但項目NPV評價是從個別企業籌資能力的角度出發選取合適的籌資比例;而從評估角度來講,應該選用市場上同類項目正常的籌資比例對WACC進行測算;

2.在使用現金流量折現法時,如不考慮債權融資,則在計算折現率的時候,應使用無杠桿的貝塔值,而不應使用含財務杠桿的貝塔值;

3.在使用傳統方法時,特別是在委估資產有對應開發貸的前提下,以全部投資成本作為利息和開發利潤的基數容易導致概念混淆以及重復計算。為此,建議利息的合理計算基數應為包括待開發房地產價值、投資者購買待開發房地產應負擔的稅費、開發成本以及管理費用等在內的全部成本中的債權融資部分,并在利息計算中考慮稅盾,或者應在銷售稅費的計算中考慮利息抵稅的影響;開發利潤的合理計算基數應為包括待開發房地產價值、投資者購買待開發房地產應負擔的稅費、開發成本以及管理費用等在內的全部成本中的股權融資金額。

[1]柴強.房地產估價(修訂第七版).首都經濟貿易大學出版社,2012年3月.

[2]劉勇.應用現金流折現法在房地產開發項目中的實踐探討.知識經濟,2012年第4期.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03