企業生命周期、債務融資與企業績效

——來自我國制造業上市公司的經驗證據

2014-06-27 05:48:50唐國平

財經論叢 2014年11期

唐 洋,宋 平,唐國平

(1.中南財經政法大學會計學院,湖北 武漢 430073;2.南華大學經濟管理學院,湖南 衡陽 421001)

企業生命周期、債務融資與企業績效

——來自我國制造業上市公司的經驗證據

唐 洋1,宋 平2,唐國平1

(1.中南財經政法大學會計學院,湖北 武漢 430073;2.南華大學經濟管理學院,湖南 衡陽 421001)

基于企業生命周期視角,利用我國制造業上市公司2007年至2012年的數據,分別研究債務總體水平、債務期限結構和債務來源結構在企業生命周期的不同階段對企業績效的影響。研究結果表明:債務總體水平、短期借款與長期負債對企業績效的影響在整個生命周期都呈現負相關關系,但影響程度在不同的階段存在差異。在企業整個生命周期內,短期借款對企業績效的負效應都強于長期負債。另外在企業生命周期的各個階段,銀行借款均對企業績效產生負效應,商業信用僅在衰退期對企業績效產生了正效應,在其他兩個階段均為負效應。

企業生命周期;債務融資;債務期限結構;商業信用;企業績效

自從Modigliani和M iller(1958)假定在具備完美資本市場的經濟中,企業價值與它的資本結構無關的MM定理以來,企業資本結構一直是財務界研究的熱點[1]。并經過多年的發展仍然魅力不減,吸引著眾多學者不斷從新的視角對其進行探索和研究,從企業生命周期視角來研究就是熱點之一。企業生命周期理論始于仿生學,該理論認為企業的發展同生物的發展一樣,也要遵循從出生到死亡,由繁盛轉衰亡的發展規律。英國學者盧斯·班德和凱斯·沃德在《公司財務戰略》一書中指出由于在整個生命周期持續的過程中,企業遇到的經營風險和財務風險不同,因此會采取不同的融資戰略,在引入期和成長期以權益融資為主,成熟期偏向于債務與權益資本結合籌資,而衰退期則以債務融資為主,這樣的融資方式能降低企業的整體風險提高公司績效[2]。另外,在企業生命周期的不同階段,企業管理方式、資金充足度、管理人員權利和利潤增值的動因等方面均不相同,債務融資作為企業的一項重要財務決策,其比率的高低、期限的長短以及來源結構在企業生命周期的不同階段表現出不同的特點,并對企業績效產生影響[3][4]。那么,在我國制造業上市公司中,債務總體水平、債務期限長短以及債務來源結構在企業生命周期的不同階段是否存在顯著差異?企業生命周期的不同階段債務融資對企業績效的影響又如何呢?針對這些問題,本文從企業生命周期視角,以我國2007-2012年期間持續存在的制造業上市公司為研究對象,采用多元線性回歸分析方法從債務總體水平、債務期限結構和債務來源結構等三個方面探討債務融資對企業績效的影響。

一、理論分析與研究假設

Jensen(1986)提出了自由現金流理論,他認為負債到期還本付息產生的壓力會抑制管理層無效率的投資和浪費資源的行為,并最終提高企業績效[5]。Titman和Wessels(1988)通過選取美國1974 -1982年間持續存在的制造業上市公司為研究對象,采用因子分析法進行實證分析,發現在影響資本結構的八大因素中,企業績效與負債之間存在著明顯的負相關關系[6]。杜瑩和劉立國(1998)通過實證分析,發現負債會對企業績效產生影響,二者顯著負相關[7]。封鐵英(2006)依據資產負債率大小將所選的總樣本分成高負債率和低負債率兩個子樣本,并對子樣本分別進行線性回歸,最終得出債務融資與企業績效呈顯著負相關關系的結論[8]。

從企業生命周期理論來看,成長期企業發展快,有較多的投資項目,資金需求量大,但自有資金不足,對負債籌資的需求大,負債發揮財務杠桿正效應的可能性大。成熟期企業經過成長期的積累,留存收益較充足,而自有資金的使用成本較低,對負債的需求下降。衰退期企業業務萎縮,現金流短缺,對負債需求強,但負債帶來的還本付息的壓力及風險可能加速企業的破產。據此,本文提出假設:

H1:在成長期,企業的債務總體水平與企業績效之間呈正相關關系;

H2:在成熟期和衰退期,企業的債務總體水平與企業績效之間呈負相關關系。

Myers(1977)認為投資不足問題可通過短期債務來緩解[9]。Jensen(1986)同樣認為短期負債能緩解過度投資問題,并認為短期借款相對于長期借款來說,更能有效緩解由于股東—經理層間沖突引起的投資過度以及由股東—債權人沖突引起的投資不足和資產替代問題,從而有助于企業價值的提升[10]。Barclay(1995)以1974-1991年美國所有上市工業公司為樣本,對企業價值與債務期限結構的關系進行實證研究,他的研究結論顯示長期借款比率與企業價值顯著負相關[11]。陳耿和周軍(2004)認為當負債總額一定的情況下,企業可通過調整長短期負債比例來降低債務代理成本[12]。

企業在生命周期不同階段對不同期限的資金需求不同,短期借款成本較低但使用期限短,過多的短期借款不能滿足成長期企業長期投資項目的資金需求,長期負債可供使用時間長但成本高,而成熟期的企業自有資金充足,不需要使用過多的長期負債。據此,本文提出假設:

H3:在成長期,短期借款與企業績效之間呈負相關關系;

H4:在成熟期和衰退期,短期借款與企業績效之間呈正相關關系;

H5:在成長期,長期負債與企業績效之間呈正相關關系;

H6:在成熟期和衰退期,長期負債與企業績效之間呈負相關關系。

企業債務來源結構主要包括銀行借款比例、企業債券比例和商業信用比例。由于目前我國發行債券的上市公司很少,企業債務融資主要來源于銀行借款和商業信用,因此本文只考慮銀行借款和商業信用對企業績效的影響。Chemmanur(1996)認為銀行借款相對于其他負債而言具有再談判性、靈活性高和使用成本高的特點,因此對可能陷入財務危機的企業有較強的吸引力,而資金融通方式廣泛的企業則不傾向通過銀行借款方式進行債務融資[13]。Neil Esho(2001)以1989-1998年10年間亞洲大型國際公司為樣本進行研究發現,低信用等級的企業更傾向于非銀行私人貸款,高信用等級的企業傾向于發行企業債券,而信用居中的企業更偏愛銀行貸款[14]。企業的商業信用主要是合作單位的應付賬款、應付票據、預收賬款等,商業信用融資方式比較方便,且融資成本低,另外在企業融資困難的衰退期,企業擁有一定比例的商業信用可以緩解企業的資金需求。童盼和陸正飛(2005)分析了銀行借款和商業信用對企業投資規模的影響,實證研究結果表明后者對企業投資規模的影響更為顯著[15]。據此,本文提出假設:

H7:在企業整個生命周期內,銀行借款與企業績效之間呈負相關關系;

H8:在企業整個生命周期內,商業信用與企業績效之間呈正相關關系。

二、研究設計

(一)樣本選取與數據來源

為了檢驗處于生命周期不同階段的企業債務融資對其績效的影響,我們對滬深兩市2007-2012年期間持續存在的制造業上市公司進行實證研究。這主要是因為制造業企業與一般企業相比,對資金需求較大,債務融資較多,在生產經營過程中風險較高,行業之間競爭激烈,且制造業企業的信息不對稱程度較為嚴重。本文所用的數據來自于國泰安數據庫(CSMAR)。同時對這些數據進行如下處理:(1)剔除ST、PT企業;(2)剔除數據缺失的上市公司,研究中涉及到的變量很多,對缺失部分變量的上市公司進行剔除;(3)剔除數據異常的上市公司,如一些公司資產負債率大于1的上市公司。為了消除極端值的影響,我們對連續變量的1%和99%進行了W INSORIZE的處理。

(二)企業生命周期的劃分

從現有的文獻來看,如何劃分企業生命周期目前還沒有公認的統一標準,不同的研究采用了不同的指標。但一般多用單變量或多個變量組合的方法來反映企業的生命周期,如銷售收入增長率、投資支出率、股利支付率、企業上市年限及其組合來劃分企業生命周期的各個階段。本文借鑒產業經濟學中的增長率分類法對上市公司生命周期階段進行劃分。這種方法的核心是比較企業在相鄰兩個時期的增長率與其相應時期所屬行業的平均增長率:成長期主要是指相鄰兩個時期的增長率大于對應時期行業平均增長率,或者企業前一個階段增長率接近行業增長率,而在后一個階段增長率大于行業增長率;成熟期主要是指企業前一個階段增長率高于行業增長率,而在后一個階段增長率低于行業增長率;衰退期主要是指相鄰兩個時期的增長率低于對應時期行業平均增長率。該方法考慮了企業的增長率和行業對應時期平均增長率之間的大小關系,并在相鄰兩個時期進行比較,具有較強的科學性。并且本文還借鑒趙蒲和孫愛英(2005)的研究方法,使用企業銷售收入增長率來表示企業增長率,行業增長率為該行業內上市公司銷售收入增長率的算數平均數[16]。

本文將2007-2009年和2010-2012年作為相鄰的兩個時期來考察,按上述方法對符合條件的525家上市公司進行劃分,最終得出處于成長期的上市公司有202家,共1212個年度觀測值;成熟期的有132家,共792個年度觀測值;衰退期的有191家,共1146個年度觀測值。

(三)變量的選取

1.被解釋變量。在對資本結構與企業績效關系的實證研究中,衡量企業業績的指標主要有總資產收益率、凈資產收益率和托賓Q值等指標。本文選用總資產收益率(ROA)作為衡量企業績效的指標。總資產收益率為企業凈利潤與總資產之比,反映企業全部資源對經營成果的貢獻,體現了企業資產綜合利用的效果。

2.解釋變量。本文主要從債務總體水平、債務期限結構和債務來源結構等三個方面來反映企業債務融資情況。因此,在解釋變量的選取上,采用資產負債率(LEV)來衡量債務總體水平,采用短期借款比例(SD)和長期負債比例(LD)來衡量債務期限結構,采用銀行借款比例(BD)和商業信用比例(CD)來衡量債務來源結構。

3.控制變量。控制變量的選取應盡量考慮除負債以外的其他對企業績效產生影響的重要因素,從而使實證結果更精確。本文選取如下控制變量:公司規模(Size)。企業的經營決策和經營績效一般會受到企業規模大小的影響。公司的資產存量能很好地反映公司的規模,以公司年末總資產的自然對數值作為公司規模的替代變量。公司董事長與總經理兼任情況(Dual)。權小峰和吳世農(2010)認為管理層權利能影響公司的績效,權利越大公司經營績效的波動性會越大[17]。當公司董事長與總經理兩職合一時取1,兩職分離時取0。獨立董事比例(Board)。葉康濤、陸正飛和張志華(2007)認為獨立董事變量與大股東資金占用顯著負相關,表明獨立董事一定程度上能抑制大股東侵占行為,而有利于公司價值提高[18]。管理層持股比例(Gover)。王冰潔、弓憲文和李傳昭(2005)認為非流通股比例過大會使公司績效降低,企業應逐步降低非流通國家股和法人股的比例,增加經營者股權,能發揮經營者的積極性和管理能力,提高企業績效[19]。具體變量說明如表1所示。

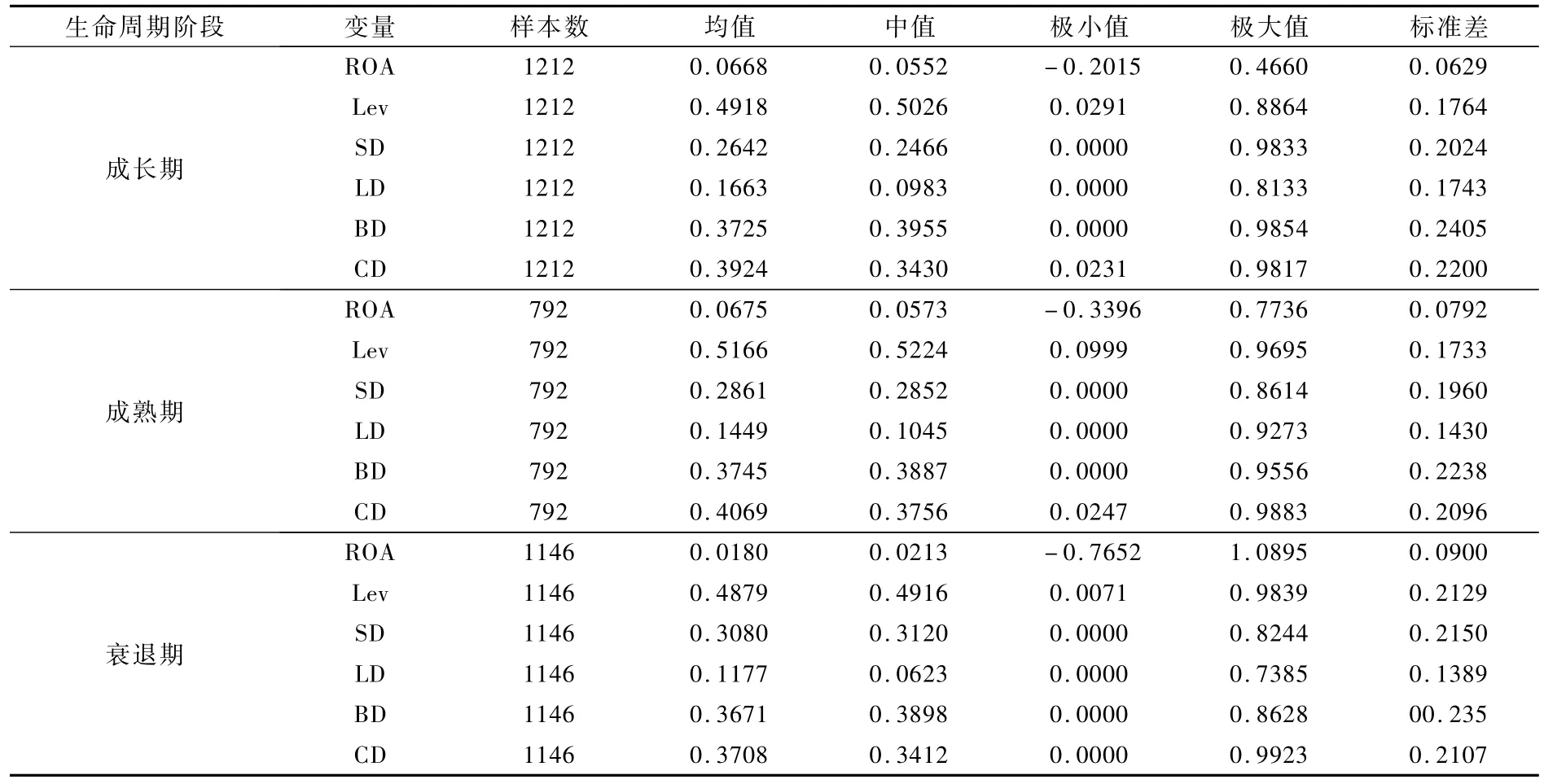

表1 變量說明

(四)模型構建

根據研究假設,本文分別從企業的債務總體水平、債務期限結構和債務來源結構角度構建以下多元線性回歸模型:

針對假設1和假設2,用資產負債率作為解釋變量,得出模型1:

針對假設3、假設4、假設5和假設6,用短期借款比例和長期負債比例作為解釋變量,得出模型2:

針對假設7和假設8,用銀行借款比例和商業信用比例作為解釋變量,得出模型3:

其中,PERFti(t=1,2,3;i=a,b,c)表示上述模型中的被解釋變量——企業績效的表征變量:總資產收益率(ROA),α,β,φ為常數項,ξ1,ξ2,ξ3為誤差項。在以上模型中,模型1是檢驗債務總體水平對企業績效的影響程度。模型2是研究不同期限的債務融資,即短期借款與長期負債對企業績效的影響程度。模型3是從債務融資來源結構的角度,研究上市公司的銀行借款和商業信用對企業績效的影響程度。

三、實證檢驗及分析

(一)描述性統計分析

表2是主要變量的描述性統計。在企業生命周期的各個階段,衡量企業績效的總資產收益率在成熟期最高(6.75%),成長期次之,衰退期最低。資產負債率在衰退期最低(48.79%),低于成長期和成熟期。短期借款比例在衰退期最高(30.80%),長期負債比例在衰退期最低(11.77%),這可能與衰退期企業取得長期借款較難有關。成長期的長期負債比例在三個階段中最高(16.63%),說明該階段企業的發展得到了金融市場的認可,增長的營業收入增長率和市場份額使得企業長期借款能力較強。銀行借款比例在衰退期最低(36.71%),成熟期最高(37.45%),這可能由于企業在成熟期盈利能力較好,與銀行關系較密切,容易取得銀行的信任獲得貸款,但這也提醒了我國銀行,在發放貸款時應關注企業在不同生命周期階段面臨的風險,提高信貸資源配置效率。商業信用比例在成熟期最高(40.69%),成熟期企業對資金需求大,而商業信用作為一種使用成本最低的債務來源自然受到青睞,但過高的商業信用比例會影響企業的信用聲譽。

表2 主要變量描述性統計

(二)企業生命周期各階段內債務融資對企業績效影響的回歸結果分析

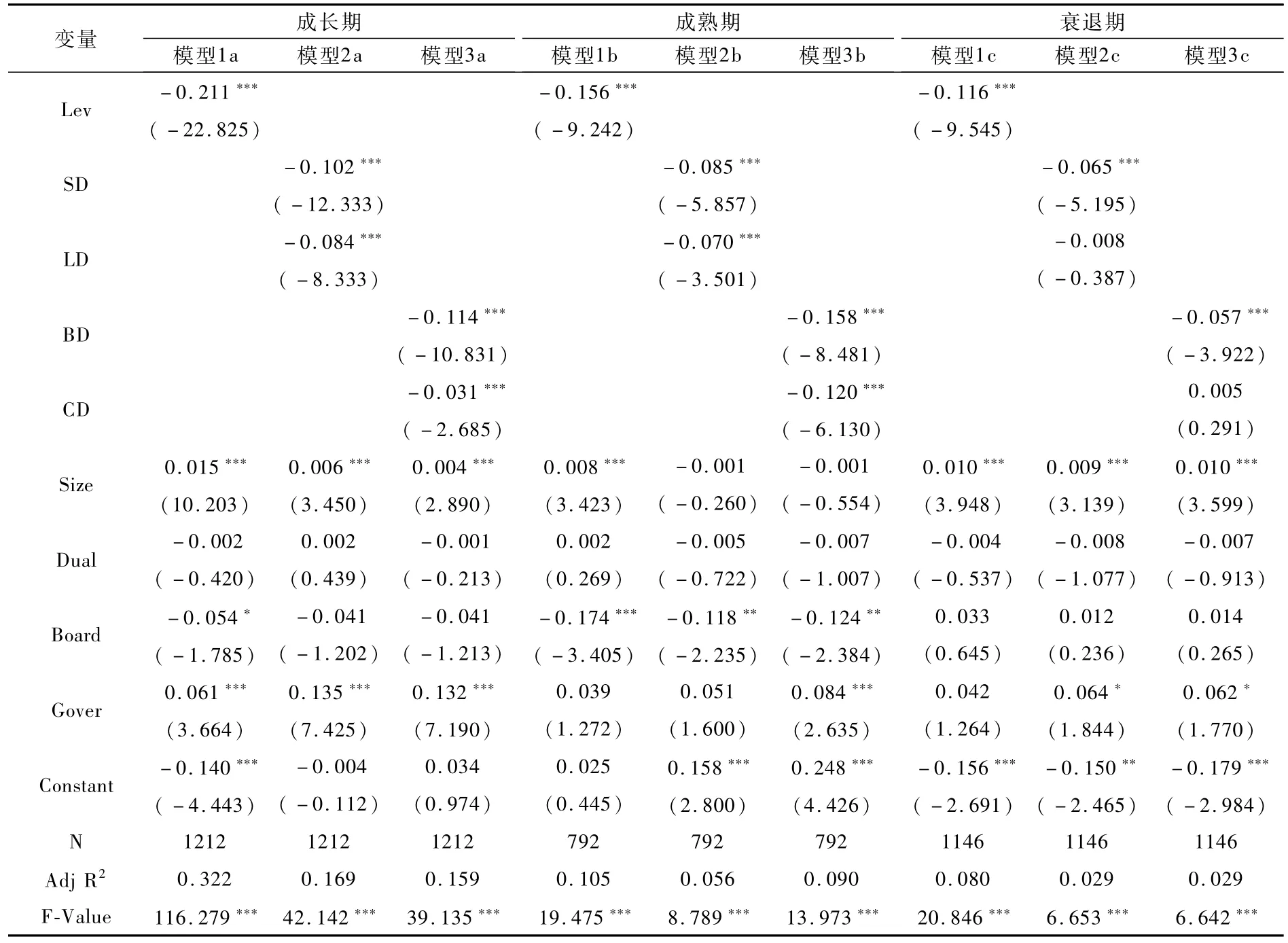

表3報告了各模型的回歸結果:(1)從模型1a、模型1b和模型1c的回歸結果來看,資產負債率與企業績效在1%水平上顯著為負,說明在企業整個生命周期內,企業債務總體水平與企業績效之間呈負相關關系,假設1沒通過驗證,假設2通過驗證。(2)從模型2a、模型2b和模型2c的回歸結果來看,短期借款與企業績效在1%水平上顯著為負,說明在企業整個生命周期內,企業短期借款對企業績效產生了負效應,假設3通過驗證,假設4沒通過驗證。在成長期和成熟期,長期負債對企業績效的影響在1%水平上顯著為負,在衰退期,長期負債對企業績效的影響為負相關,但不夠顯著,假設5沒通過驗證,假設6通過驗證。另外,從它們之間的回歸系數來看,相對于長期負債,短期借款對企業績效的負面效應更大,并且從表2的描述性統計結果中還發現在企業整個生命周期內的短期借款的比例都要高于長期負債比例,這說明制造業企業由于本身利潤不高,短期借款又較多,使得企業面臨的償債壓力較大,增加了企業的經營風險,從而降低企業績效。(3)從模型3a、模型3b和模型3c的回歸結果來看,銀行借款對企業績效的影響在1%水平上顯著為負,假設7通過驗證。在成長期和成熟期,商業信用對企業績效的影響在1%水平上顯著為負,僅在衰退期,商業信用對企業績效的影響為正相關,因而在成長期和成熟期的相關模型檢驗中,假設8沒通過驗證。此外,從銀行借款和商業信用與企業績效之間的回歸系數來看,在成長期和成熟期,相對于商業信用,銀行借款對企業績效的負面效應更大。這說明處于成長期和成熟期內的企業對資金需求較大,銀行借款的使用成本較高,產生較多的財務費用,影響了企業績效。商業信用獲得資金的使用成本雖然較低,但企業過度使用商業信用會影響企業的信譽,從而導致企業績效的下降。

表3 企業生命周期各階段內企業債務融資對企業績效影響的回歸結果

(三)穩健性檢驗

為了檢驗回歸結果的可靠性,本文借鑒Dickinson(2011)、陳旭東等(2011)提出的基于現金流特征的組合方法,對樣本上市公司的生命周期進行了重新劃分[20][21]。考慮到本文的研究內容,我們將導入期和增長期合并為成長期,淘汰期和衰退期合并為衰退期,這樣將企業生命周期仍分為成長期、成熟期和衰退期三個階段(見表4)。另外,采用托賓Q值作為衡量企業績效的指標。

表4 基于現金流量的企業生命周期各階段劃分標準

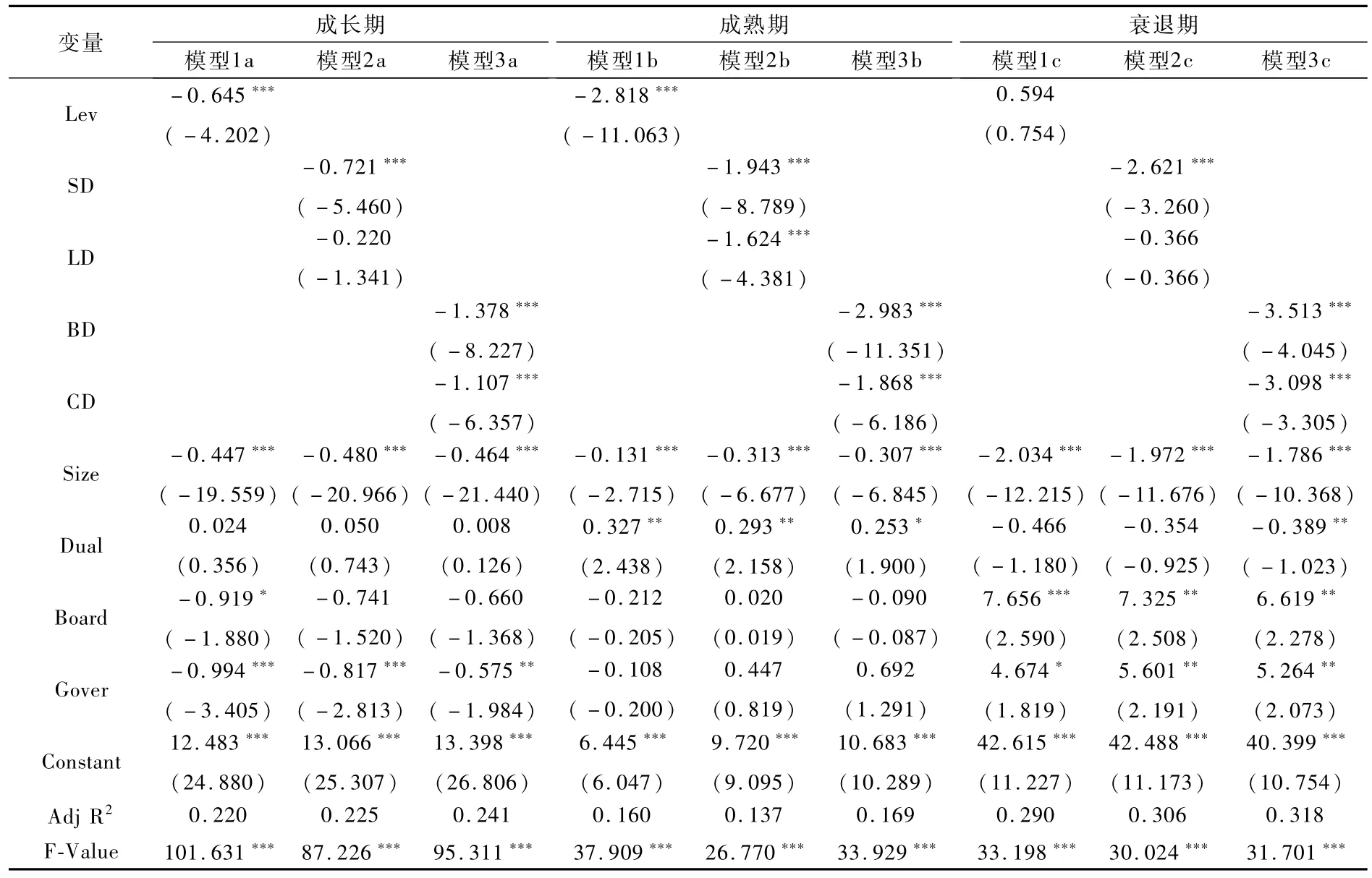

本文采用基于現金流量特征劃分企業生命周期的方法進行實證檢驗后得到的結論與前面的研究結論基本一致(詳見表5):(1)企業在成長期和成熟期的債務總體水平對企業績效的影響顯著負相關,但在衰退期內正相關。(2)在企業整個生命周期內的短期借款對企業績效影響的負效應高于長期負債對企業績效影響的負效應。(3)銀行借款與商業信用對企業績效的影響在生命周期的整個階段都顯著負相關。因此,本文對企業生命周期的劃分以及實證結果具有一定的穩定性。

表5 穩健性檢驗中的模型回歸結果

四、結論與建議

基于企業生命周期視角,借鑒產業經濟學中的增長率分類法對上市公司生命周期階段進行劃分,分為成長期、成熟期和衰退期三個階段,并分別從債務總體水平、債務期限結構和債務來源結構等三個方面對企業績效的影響進行實證研究,得到以下結論:(1)我國制造業上市公司的資產負債率大致在48%—52%之間,并且其中大部分為短期借款,長期負債所占的比例則偏低,從債務來源結構看,制造業上市公司對銀行貸款的依賴程度高。(2)各類型的負債及企業績效的大小在生命周期不同階段存在差異,說明處于生命周期不同階段企業選擇的債務總額、債務類型各不相同。(3)債務總體水平、短期借款和長期負債對企業績效的影響在整個生命周期都為顯著負相關,但相關程度在不同的階段存在差異。在企業整個生命周期階段,短期借款對企業績效的負效應都強于長期負債。(4)銀行借款與企業績效在企業整個生命周期階段為顯著負相關,商業信用對企業績效的影響僅在衰退期為正相關,在其他兩個階段均為顯著負相關。

若要在我國資本市場中充分發揮債務融資的公司治理效應,使它對企業績效產生積極的影響,具體建議如下:第一,企業應根據所處的生命周期階段,調整長短期負債的比率,增加成長期的長期借款以滿足企業投資項目的資金需求,降低成熟期的長期借款,以自有資金滿足長期資金的需求能降低企業的資金使用成本,提高公司績效。第二,從債務融資來源結構上看,企業對銀行的依賴程度過高,應努力建立起良好的銀企關系,遵守借貸合約,提高銀行信用,維護自身形象,以期能獲得較高的貸款額度和較低的貸款比率。第三,在不損害交易方的利益和本企業信譽的前提下,企業應充分利用成本較低的商業信用資金,特別是對于處于市場份額穩定的企業來說,在現金流充足的成熟期內要多使用商業信用資金,而企業在成長期和衰退期內,由于現金流緊張且不穩定,在使用商業信用獲得的資金時,要注意及時還款,以免影響信譽。

[1]Franco Modiglianiand Merton H.Miller.The costof capital,corporation finance and the theory of investment[J].American Economic Review,1958,48(3)261-297.

[2][英]盧斯·班德、凱斯·沃德著,干勝道等譯.公司財務戰略[M].北京:人民郵電出版社,2003.56-132.

[3]趙旭.基于生命周期理論的上市公司融資結構研究[J].財經論叢,2012,(2):84-89.

[4]吳琨,舒靜.科技型中小企業融資模式研究——基于技術創新生命周期的視角[J].科技管理研究,2011,(7):177-179.

[5]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers[J].American Economic Review,1986,76(2):323-329.

[6]Titman S,Wessels R.The determinants of capital structure choice[J].Journal of Finance,1988,43(1):1-19.

[7]杜瑩,劉立國.中國上市公司債權治理效率的實證分析[J].證券市場導報,2002,(12):66-69.

[8]封鐵英.資本機構選擇偏好與企業績效的關系研究[J].科研管理,2006,(6):54-61.

[9]Myers S C.Determinants of corporate bormwing[J].Journal of Financial Economics,1977,5(2):147-175.

[10]Jensen M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2):323-329.

[11]Barclay,Smith.The Maturity structure of corporate debt[J].Journal of Finance,1995,50(2):609-631.

[12]陳耿,周軍.企業債務融資結構研究:一個代理成本的理論分析[J].財經研究,2004,(2):59-65.

[13]Chemmanur,Kose John.Optimal incorporation,structure of debt contracts and limited-recourse project financing[J].Journal of Financial Intermediation,1996,5(4):372-408.

[14]Neil Esho.Choice of financing source in international debtmarkets[J].Journal of Financial Intermediation,2001,10(3):276-305.

[15]童盼,陸正飛.負債融資、負債來源與企業投資行為——來自中國上市公司的經驗證據[J].經濟研究,2005,(5):75-84.

[16]趙蒲,孫愛英.資本結構與產業生命周期:基于中國上市公司的實證研究[J].管理工程學報,2005,(3):42-46.

[17]權小峰,吳世農.CEO權利強度、信息披露質量與公司業績的波動性[J].南開管理評論,2010,(4):142-153.

[18]葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的掏空[J].經濟研究,2007,(4):101-111.

[19]王冰潔,弓憲文,李傳昭.經營者股權、非流通股權和公司績效:對中國上市公司的實證研究[J].管理工程學報,2005,(2):55-59.

[20]Dickinson,V.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969-1994.

[21]陳旭東,王運陳,黃登仕.企業的經營決策影響應計嗎?——基于企業生命周期的研究[J].投資研究,2011,(9):12-31.

Life Cycle,De bt Financing and Performance of Enterprises:Empirical Evidence from Listed Manu facturing Companies in China

TANG Yang1,SON Ping2,TANG Guo-ping

(1.College of Accounting,Zhongnan University of Economics and Law,Wuhan 430073,China;2.College of Economics and Management,University of South China,Hengyang 421001,China)

From the perspective of enterprise life-cycle,this paper utilizes the 2007-2012 data of listed manufacturing companies in China for an analysis on the effects of total debt level,debtmaturity structure and debt source on enterprise performance at different stages of life cycle.The results show that the debt level,long-term debt and short-term debt are all negatively correlated to enterprise performance in the whole life cycle,but the extent of their correlation varies at different stages:the short-term debt has stronger negative effects than the long-term debt on enterprise performance throughout the whole life cycle;and the bank loan has negative effects on enterprise performance at all stages while the trade credit has a positive effect in the declining period and negative effects in the other two phases.

enterprise life cycle;debt financing;debtmaturity structure;trade credit;enterprise performance

F275

A

1004-4892(2014)11-0049-08

(責任編輯:文 菲)

2014-02-28

國家自然科學基金資助項目(71302173);湖南省哲學社會科學基金資助項目(13YBA289);南華大學哲學社會科學重點資助項目(2012XGY08)

唐洋(1983-),男,湖南常寧人,中南財經政法大學會計學院博士生,南華大學經濟管理學院講師;宋平(1987-),女,湖南衡陽人,南華大學經濟管理學院助教;唐國平(1964-),男,湖南慈利人,中南財經政法大學會計學院教授。

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2019年11期)2019-08-06 04:41:12

會計之友(2019年2期)2019-03-06 12:53:16

商(2016年3期)2016-03-11 11:57:55