稅收政策調整對居民消費和就業的動態效應研究

2014-12-04 09:57:44武曉利

財經論叢 2014年11期

武曉利

(河南財經政法大學經濟學院,河南 鄭州 450002)

一、引 言

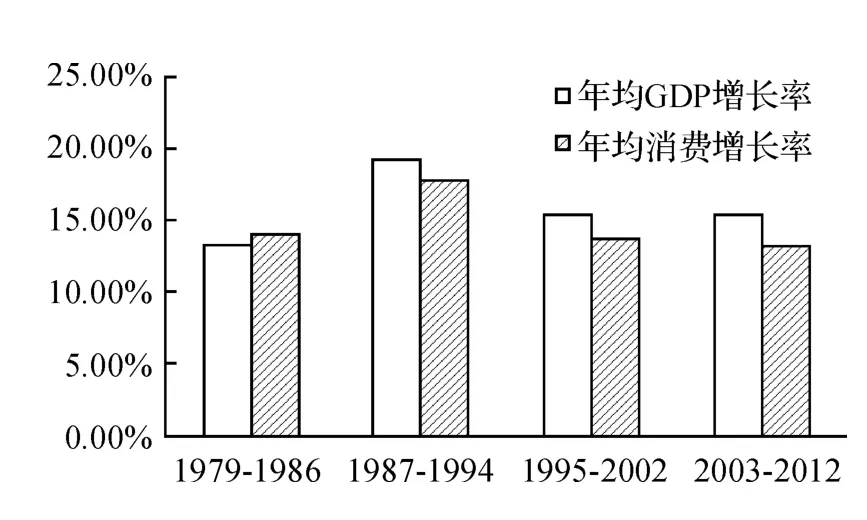

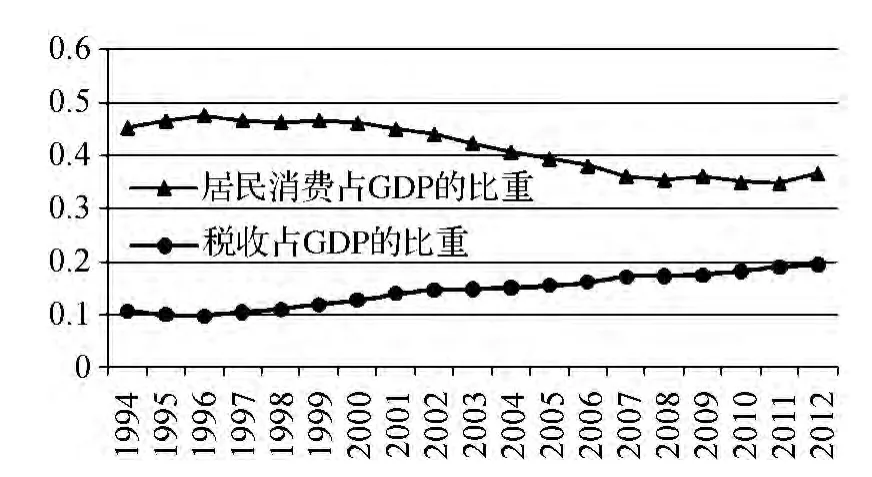

改革開放以來,隨著經濟高速發展,居民消費增長率卻不斷下降,這已是中國經濟結構失衡的最重要表現,并成為衡量我國經濟能否健康持續發展的重要因素。圖1描述了1979~2012年間年均GDP增長率與年均消費增長率的對比圖,可以看出,1978-1986年間消費平均增長率高于GDP平均增長率0.9個百分點,而1987-1994年間消費平均增長率低于GDP平均增長率1.62個百分點,1995-2002年間消費平均增長率低于GDP平均增長率1.51個百分點,到2003-2012年間這一差距擴大到2個百分點。與此同時,居民消費占GDP的比重(簡記為居民消費占比)也在不斷下降,如圖2所示,居民消費占比從1994年的45.4%,持續下降至到2005年的39.7%,2012年也僅為35.7%。根據世界銀行的標準,2010年我國人均GDP到7129美元,已經步入中等偏上收入國家的行列,消費結構升級和經濟增長方式的轉變已經成為促進我國經濟進一步發展的關鍵,所以,刺激居民消費和提高居民消費率將是政策制定者關注的焦點。

稅收政策對居民消費和企業生產行為的作用機制一直是宏觀經濟研究的熱點,政府部門通過調節稅負水平和稅收結構來影響居民消費和企業生產。其中,消費稅、增值稅等間接稅種通過影響經濟生活中的商品價格對企業生產和居民消費產生作用;資本利得稅、勞動所得稅和企業所得稅等直接稅種通過對要素收入的影響進而作用于生產和消費活動。自1994年的稅制改革以來,稅收占GDP的比重超過10%,并基本保持逐年上升的態勢,截至2012年,稅收占比達到20%;然而,在稅收占比持續上升的同時,居民消費率卻不斷下降(如圖2所示),1994-2012年間居民消費率下降幅度接近10%。在目前中國居民消費持續疲軟的情況下,研究稅收政策對居民消費的影響機制,調整稅負水平,刺激居民消費,提高居民消費率,對促進經濟結構調整具有不容忽視的作用。

圖1 年均GDP增長率與年均消費增長率對比圖

圖2 居民消費占比和稅收占比的變動趨勢圖

動態隨機一般均衡模型分析框架為研究財政政策的宏觀效應分析提供了一個新的分析視角。DSGE模型不僅能夠較好地模擬宏觀經濟中各種類型的沖擊源,而且能夠對其傳導機制進行有效地分析。Susan Yang(2005)、Mertens and Ravn(2010)等將稅收政策引入DSGE模型中,以及McGrattan(1997)、Edelberg(1999)等將政府支出引入DSGE模型中,均較好地解釋了經濟波動的特征事實[1][2][3][4]。王文甫(2010,2012)將收入稅率引入到 DSGE 模型中,研究發現,稅率增加對總產量、消費和凈出口產生負效應[5][6]。在本文中,將居民消費稅、資本利得稅、勞動所得稅和企業所得稅等四類稅收引入到DSGE模型中,研究稅收政策調整對居民消費行為的作用機制。

本文的主要貢獻主要體現在三個方面:一是模型設定,將影響家庭消費-投資行為的居民消費稅、資本利得稅和勞動所得稅等三類稅收加入到家庭的預算約束中,并將影響廠商生產行為的企業所得稅加入到利潤最大化問題中,目的是研究四類稅率調整對居民消費、就業和消費率的作用機制,現有文獻中關于稅收的研究均未綜合考慮。二是參數估計方法,區別于McGratten(1997)采用的極大似然估計方法,本文利用貝葉斯估計方法對動態參數進行估計[3]。三是本文結論與現有文獻也有較大不同,與王文甫(2012)僅引入收入稅不同,本文引入了消費稅、資本利得稅、勞動所得稅以及企業所得稅;與郭新強(2012)相比,本文不僅討論了調整稅收政策對就業的影響,而且研究了對居民消費和消費率的影響機制[6][7]。

本文的組織結構為:第二部分構建三個部門的動態隨機一般均衡(DSGE)模型;第三部分為模型參數的校準、貝葉斯估計和動態分析;第四部分給出結論和政策建議。

二、模型構建

(一)代表性家庭

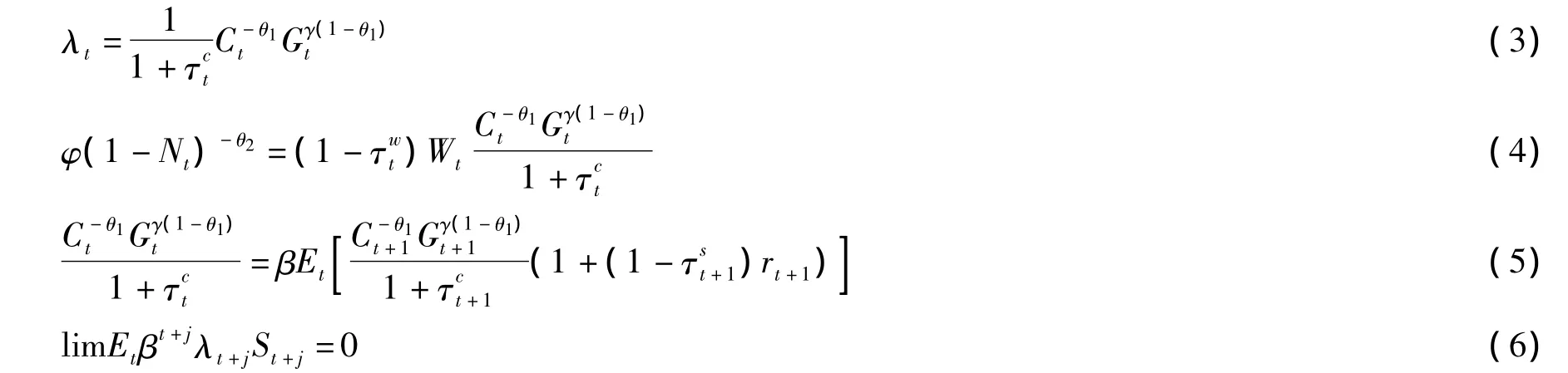

假定經濟體中包含無數個同質的家庭,每個家庭偏好相同且能夠生存無窮期,效用函數采用CRRA效用形式,其中政府支出引入的形式參考黃賾琳(2005)的做法[8],則代表性家庭在每一期規劃其消費與勞動供給以最大化一生效用,即:

其中,E0表示基于0期信息形成的條件期望算子;0<β<1,表示主觀貼現率;θ1表示家庭消費的相對風險規避彈性;θ2表示家庭勞動供給的跨期替代彈性;φ表示休閑相對于消費的權重;Ct代表第t期代表性家庭的消費;Gt代表第t期政府支出;γ表示代表性家庭消費與政府支出關系的系數;Nt代表第t期代表性家庭的勞動供給。

家庭的預算約束為:

其中,τct、τst和τwt分別表示在t期家庭向政府繳納的居民消費稅率、資本利得稅率和勞動所得稅率。

求解代表性家庭的效用最大化問題,可得一階條件與橫截性條件如下:

其中,λt為約束條件(2)式的Lagrange乘子,式(3)的右邊代表家庭t期消費的邊際效用。式(4)為消費與勞動的Euler方程。式(5)反映家庭消費的最優規劃,即t期消費的邊際效用等于t+1期消費所帶來效用的貼現值。式(6)為家庭效用最大化須滿足的橫截性條件。

(二)代表性廠商

在完全競爭的市場中,廠商均是同質的,每個廠商具有相同的技術條件。代表性廠商通過租借私人資本和勞動進行生產,則Cobb-Douglas生產函數的具體形式為:Yt=AtKαtN1t-α。其中,Yt表示t期的產出;Kt表示t期的資本存量;Nt表示t期的勞動投入;At表示t期外生的技術水平,是一個隨機變量,假定其服從AR(1)過程,即:

其中,A*表示技術水平的穩態值,是白噪聲過程(white noise process)。

廠商的資本積累方程為:Kt+1=It+(1-δ)Kt。其中,δ表示資本的折舊率,It表示t期的投資。

廠商在t期需要支付家庭的工資Wt、資本租金rt、承擔資本折舊率δ,同時按τft的稅率向政府繳納企業所得稅。所以利潤最大化問題可表達為:

求解該最優化問題,可得如下關于Kt和Nt的最優一階條件:

(三)政府部門

在t期,家庭向政府繳納τctCt+τstSt+τwtWtNt的稅收,廠商向政府繳納τftYt的稅收,稅收收入全部用于政府支出,則政府的預算約束可表達為:

參考王文甫(2012)、郭新強等(2012)的觀點,假設稅收政策中的稅收沖擊均是外生的,且服從 AR(1)過程[6][7],即:

其中:τ*i(其中,i=c、s、w、f)分別表示居民消費稅率、資本利得稅率、勞動所得稅率和企業所得稅率的穩態值;是白噪聲過程(white noise process),且相互獨立。

(四)市場出清

當市場達到出清狀態時,有以下式子成立:

(五)均衡系統

給定經濟中代表性家庭的偏好、廠商的技術水平和資源約束、狀態變量 {Kt-1,Ct-1,N*,At-1,G1},以及技術沖擊和稅率沖擊 {At,τct,τst,τwt,τft},當經濟達到均衡狀態時,代表性家庭實現效用最大化、代表性廠商實現利潤最大化,并且消費品市場、資本市場以及勞動力市場均出清。

三、模型參數的校準、貝葉斯估計與動態分析

(一)模型參數的校準

本文模型中參數的賦值方法分為兩種:一是對于靜態參數采用校準的方法進行賦值,二是對于動態參數采用貝葉斯估計的方法進行賦值。

1.靜態參數的校準

(1)主觀貼現因子β、資本產出彈性α和資本折舊率δ。我們采用1978-2012年的物價水平來校準居民的主觀貼現率,可估算出該期間物價水平平均上升了4.5%,故主觀貼現率β設定為95%。資本產出彈性采用張軍(2003)的估計結果,取為0.55[9]。國外對資本折舊率估計值均在0.1左右。由于我國經濟發展和產業結構的獨特性,黃勇峰等(2002)估計出我國制造業折舊率高達0.17[10]。參照國內外的相關研究結果,參數校準后δ取值為0.12。

(2)消費和勞動供給的相對風險規避系數θ1和θ2。關于我國消費的相對風險規避系數θ1的經驗研究較少。陳學彬等(2005)的實證研究結果為0.77,黃賾琳(2005)根據居民消費行為建立了相關計量模型,估算值也在0.7-1.0之間,本文校準為0.85[11][8]。現有文獻對勞動供給的跨期替代彈性估計值的差異較大,Fuentes-Albero(2009)利用微觀數據估計出θ2的取值范圍為0.2-0.72;也有基于效用函數形式和穩態平衡路徑校準得到θ2的取值為2或者3,本文校準為θ2=3[12]。

(3)技術水平與勞動供給的均衡值Z*、N*。一是均衡技術水平Z*的取值,該參數只有水平效用,沒有波動影響,一般取為1。二是均衡勞動供給N*的取值,根據Hansen(1985)的不可分勞動模型,把代表個體一天的時間正規化為1,則當工時達到1/3時實現均衡[13]。我國每天8小時工作制及每周雙休日制度均與美國的情況類似,故本文采用其結果,N*取為0.34。

(4)家庭消費與政府支出關系系數γ和休閑相對于消費的權重φ。本文根據武曉利和晁江鋒(2014)的計算方法,從社會計劃者的角度求解全社會效用最大化問題,可得關系式:Gt=γCt,從而推導出居民消費與政府支出之間的關系[14]。同時,我們利用1978-2012年間實際居民消費和實際政府支出數據,可估算出γ=0.318。同樣方法,可求解出關系式:φ=(1-α)Y*tCt*-θ1Gt*γ(1-θ1)利用1978-2012年間實際產出、實際居民消費以及實際政府支出數據,可估算出φ=1.38。

綜上所述,對靜態參數的設定值進行歸納,結果如表1所示:

表1 靜態參數的校準結果

2.動態參數的校準

本文采用Bayes方法進行估計動態參數。同時采用我國1978-2012年的年度實際GDP和實際消費數據作為樣本。關于相關參數初值的選取,根據已有文獻的估算,技術沖擊一階相關系數的均值多數在0.7左右,故ρz的先驗均值取為0.75;參考郭新強等(2012)的結果,稅率沖擊一階相關系數的先驗均值均取為0.85[7];關于五種沖擊的隨機擾動項先驗均值的選取,國內文獻的估計值均在0.02-0.08之間(黃賾琳,2005;李春吉等,2010),故本文均取為0.05[8][15]。關于先驗分布的選取,參考相關外文文獻的做法,一階自回歸參數均服從貝塔(Beta)分布,波動參數均服從較為分散和平滑的逆伽瑪(Inv.Gamma)分布(Smets and Wouters,2007;Khan and Tsoukalas,2009)[16][17]。

綜上所述,對動態參數的估計值進行歸納,結果如表2所示:

表2 動態參數的Bayes估計結果

(二)動態模擬與效應分析

在這里,給定1%單位正向的四類稅收政策沖擊,分別討論其對居民消費、就業和消費率的動態效應。

1.稅收政策對居民消費的效應分析

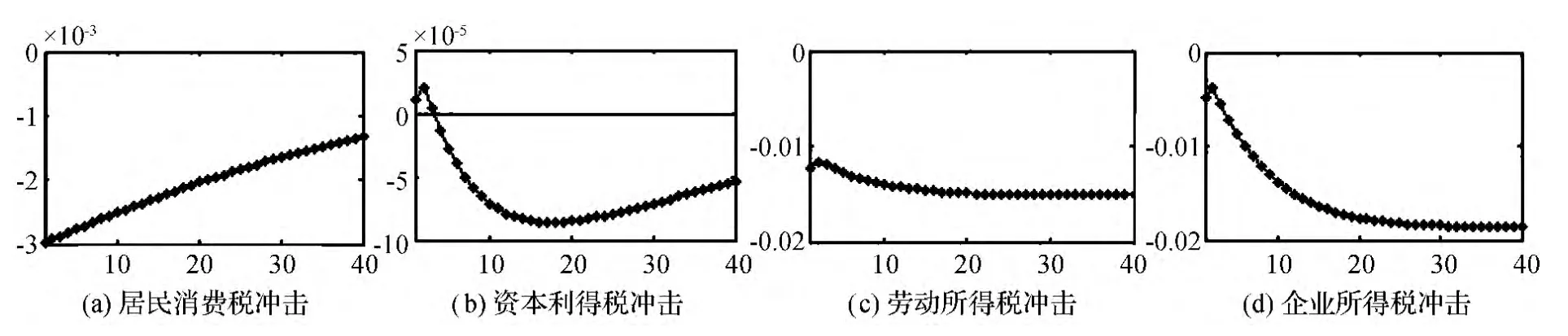

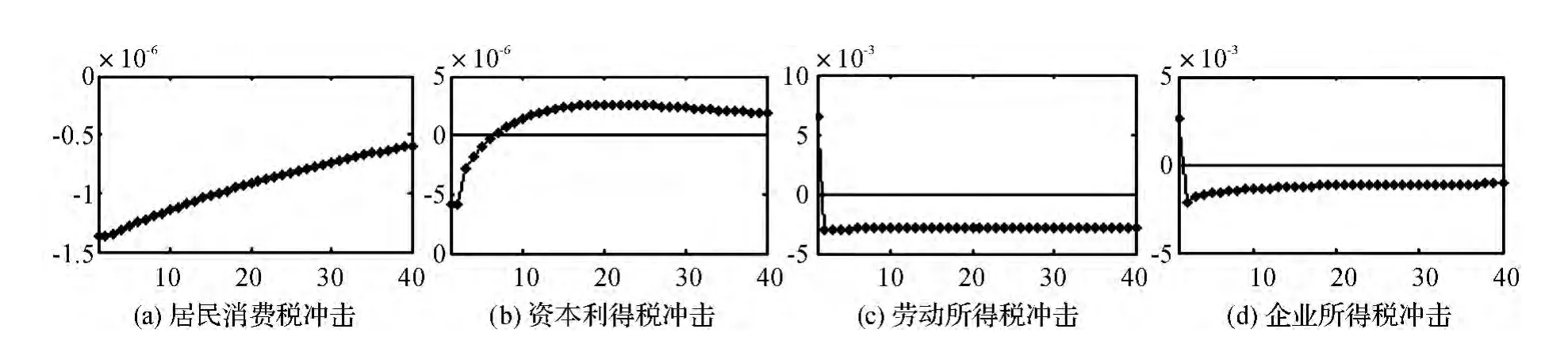

圖3(a)描述了消費對居民消費稅沖擊的動態反應。給定1%單位正向的居民消費稅沖擊,消費的反應是立即負向地偏離初始狀態至-3×10-3,隨后緩慢地向初始狀態回歸,但沖擊發生后40期消費仍沒有回歸到初始狀態。這說明居民消費稅沖擊對消費的影響時間較長,且面對正向的居民消費稅沖擊,消費的反應為負。

圖3(b)描述了居民消費對資本利得稅沖擊的動態反應。給定1%單位正向的資本利得稅沖擊,居民消費的反應是沖擊發生后的兩期,居民消費微幅正向偏離初始狀態,但是在第3期以后開始快速負向地偏離初始狀態,并在第17期達到偏離的最大幅度-9×10-5,之后緩慢地向初始狀態回歸。總之,面對正向的資本利得稅沖擊,居民消費的反應整體上為負向的。

圖3(c)描述了居民消費對勞動所得稅沖擊的動態反應。給定1%單位正向的勞動所得稅沖擊,居民消費的反應是立即負向地偏離初始狀態,并且從沖擊發生后40期的居民消費動態反應來看,居民消費偏離幅度幾乎保持在-1.5×10-2,沒有跡象顯示居民消費向初始狀態回歸。總之,面對正向勞動所得稅沖擊,居民消費的反應為負,且持續性較強。

圖3(d)描述了居民消費對企業所得稅沖擊的動態反應。給定1%單位正向的企業所得稅沖擊,居民消費的反應是沖擊發生后立即負向地偏離初始狀態,在第2期有微幅的回歸,但是隨后繼續負向地偏離,并在30期左右達到偏離幅度的最大值-1.8×10-2,之后繼續保持,即達到新的穩態。總之,面對正向企業所得稅沖擊,居民消費的反應為負,且持續性較強。

圖3 居民消費對稅收政策沖擊的脈沖響應圖

2.稅收政策對就業的效應分析

圖4(a)描述了就業對居民消費稅沖擊的動態反應。給定1%單位的正向居民消費稅沖擊,就業的反應是立即負向地偏離初始狀態至最大值-1.4×10-4,隨后就業向初始狀態回歸,但是回歸的過程較為緩慢。總之,面對正向的居民消費稅沖擊,就業的反應是負向的。

圖4(b)描述了就業對資本利得稅沖擊的動態反應。給定1%單位的正向資本利得稅沖擊,就業的反應是立即負向偏離初始狀態,并在沖擊發生后的前兩期達到偏離的最大值-6×10-5,然后快速向初始狀態回歸,并在第6期回歸到初始狀態,但是并未停止,而是繼續正向地偏離穩定狀態,在20期左右達到正向偏離的最大值3.5×10-5,隨后緩慢向初始狀態回歸。總之,面對正向的資本利得稅沖擊,就業在短期內的反應是負向的,但是從中長期來看反應是正向的。

圖4(c)描述了就業對勞動所得稅沖擊的動態反應。給定1%單位的正向勞動所得稅沖擊,就業的反應是沖擊發生當期立即正向偏離初始狀態至7×10-3,隨后快速下降,并在第2期達到負向偏離的最大值-3×10-3,之后繼續保持此偏離幅度不變,亦即就業達到新的穩態。總之,面對正向的勞動所得稅沖擊,就業的反應為負,并且會達到一個相對水平較低的穩態。

圖4(d)描述了就業對企業所得稅沖擊的動態反應。給定1%單位的正向企業所得稅沖擊,就業的反應是沖擊發生當期立即正向地偏離初始狀態至3×10-3,隨后快速下降,并在第2期達到負向偏離的最大值-2.3×10-3,之后微幅回歸并達到新的穩態。總之,面對正向的企業所得稅沖擊,就業的反應是負向的,并且會達到一個較低水平的穩態。

圖4 就業對稅收政策沖擊的脈沖響應圖

3.稅收政策對居民消費率的效應分析

目前中國持續偏低的居民消費率已經成為經濟結構調整的嚴重阻礙,為此我們考察稅收政策調整對居民消費率的影響效應。在這里,參考國家統計局的指標解釋,居民消費率定義為居民最終消費占居民可支配收入的比重。圖5描述了居民消費率關于四類財政稅收沖擊的脈沖響應圖。

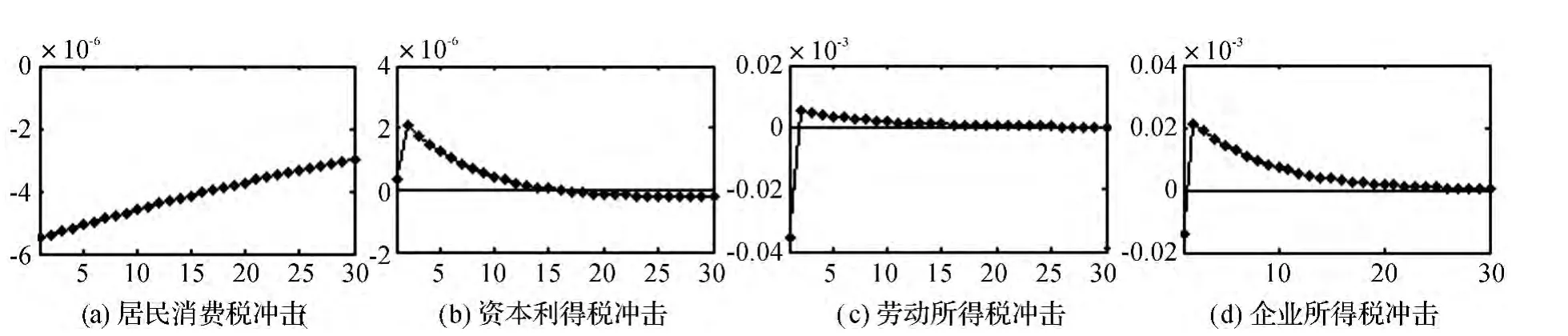

圖5(a)描述了消費率對居民消費稅沖擊的動態反應。給定1%單位的正向居民消費稅沖擊,消費率的反應是當期立即負向偏離初始狀態至-5.6×10-3,隨后緩慢地向初始狀態回歸。總之,面對正向的居民消費稅沖擊,消費率的反應為負向的。

圖5(b)描述了居民消費率對資本利得稅沖擊的動態反應。給定1%單位的正向資本利得稅沖擊,居民消費率的反應是當期微幅正向偏離初始狀態,之后快速正向偏離,并在第2期達到偏離的最大幅度2×10-4,隨后緩慢向初始狀態回歸。大約在第15期時重新回到初始狀態,但是并未停止,而是微幅負向地偏離初始狀態。總之,面對正向的資本利得稅沖擊,在一段時期內,居民消費的反應為正。

圖5(c)描述了居民消費率對勞動所得稅沖擊的動態反應。給定1%單位的正向勞動所得稅沖擊,居民消費率的反應是當期立即大幅度負向偏離初始狀態至-3.5×10-2,隨后快速回歸至初始狀態,但并未停止,而是繼續正向偏離至0.8×10-2,之后緩慢地向初始狀態回歸,大約在第12期回歸到初始狀態。總之,面對正向的勞動所得稅沖擊,居民消費率的當期反應是立即大幅負向偏離,隨后是微幅正向偏離。

圖5(d)描述了居民消費率對企業所得稅沖擊的動態反應。給定1%單位的正向企業所得稅沖擊,居民消費率的反應是當期立即負向偏離初始狀態至-1.5×10-2,隨后快速回歸到初始狀態,但是并未停止,而是繼續正向地偏離至2.1×10-2,隨后緩慢向初始狀態回歸,大約在第25期時回歸到初始狀態。總之,面對正向的企業所得稅沖擊,居民消費率的當期反應是負向的,但之后是正向的。

圖5 居民消費率對稅收政策沖擊的脈沖響應圖

四、結論與政策建議

改革開放以來,中國經濟高速發展,而居民消費與消費率的長期持續低迷的經濟事實,已經成為影響我國經濟健康發展和結構升級的嚴重阻礙。稅收政策作為居民收入分配的重要手段,調整稅負水平和優化稅收結構將會直接影響到居民的消費-投資行為,進而影響居民消費率。本文將居民消費稅(包括消費稅和增值稅)等間接稅種以及資本利得稅、勞動所得稅和企業所得稅等直接稅種引入到三個部門的動態隨機一般均衡(DSGE)模型中,研究稅收政策調整對居民消費、就業以及消費率的影響和傳導機制。研究發現,不同稅種對三者的影響存在較大差異:降低居民消費稅等間接稅不僅能夠刺激居民消費和消費率,同時也會增加就業;三類直接稅對居民消費、消費率的影響是一致的,均對居民消費有一定的負面作用,對消費率產生正向影響,而對就業的作用有所不同,資本利得稅對就業水平的提升有積極作用,勞動所得稅和企業所得稅削弱了居民的就業積極性。

通過以上分析,給出如下政策建議:(1)調整消費稅和增值稅的征收范圍,使消費稅和增值稅政策更加適應消費結構的變化,真正起到調節收入分配,縮小收入差距的作用,同時有選擇地提高一些商品的消費稅率和增值稅率,如奢侈品、石油以及耗能高、污染重的產品等。(2)由于繳納資本利得稅的多為收入水平較高者,提高資本利得稅一方面可以調節收入分配和縮小收入差距,另一方面可以增加就業和提高消費率,改變目前消費率持續偏低的現狀。(3)調整個人勞動所得稅,降低中低收入者的稅負,適當提高高收入者的稅負,真正體現稅收政策的公平與效率。(4)調整企業所得稅,對于不同類型的企業采用不同的稅收政策,對于中小企業,應加大稅收扶持力度;對于大型國企,適當提高上繳公共財政的比例。

[1]Susan Yang and Shu C.Quantifying tax effects under policy foresight[J].Journal of Monetary Economics,2005,52(8),pp.1557 -1568.

[2]Mertens K.and Ravn M O.Understanding the aggregate effects of anticipated and unanticipated tax policy shocks[J].Review of E-conomic Dynamics,2011,14(1),pp.27 -54.

[3]McGrattan E R.,Rogerson R.and Wright R.An equilibrium model of the business cycle with household production and fiscal policy[J].International Economic Review,1997,pp.267-290.

[4]Edelberg W,Eichenbaum M.and Fisher J D M.Understanding the effects of a shock to government purchases[J].Review of Economic Dynamics,1999,2(1),pp.166 -206.

[5]王文甫.價格粘性,流動性約束與中國財政政策的宏觀效應——動態新凱恩斯主義視角[J].管理世界,2010,(9):11-25.

[6]王文甫,王子成.積極財政政策與凈出口:擠入還是擠出?——基于中國的經驗與解釋[J].管理世界,2012,(10):31-45.

[7]郭新強,胡永剛.中國財政支出與財政支出結構偏向的就業效應[J].經濟研究,2012,(增2),5-17.

[8]黃賾琳.中國經濟周期特征與財政政策效應[J].經濟研究,2005,(6):27-39.

[9]張軍,章元.對中國資本存量 K的再估計[J].經濟研究,2003,(7),35-43.

[10]黃勇峰,任若恩.中國制造業資本存量永續盤存法估計[J].經濟學,2002,(2):377-396.

[11]Fuentes-Albero C.Financial frictions,the financial immoderation,and the great moderation [J].Manuscript,University of Penn-sylvania,2009.

[12]Hansen G D.Indivisible labor and the business cycle [J].Journal of monetary Economics,1985,16(3),pp.309 -327.

[13]武曉利,晁江鋒.財政支出結構對居民消費率影響及傳導機制研究——基于三部門動態隨機一般均衡模型的模擬分析[J].財經研究,2014,(6):4-15.

[14]李春吉,范從來,孟曉宏.中國貨幣經濟波動分析:基于壟斷競爭動態一般均衡模型的估計 [J].世界經濟,2010,(7):96-120.

[15]Smets F,Wouters R.Shocks and frictions in US business cycles:A Bayesian DSGE approach [J].The American Economic Review,2007,97(3),pp.586-606.

[16]Khan H and Tsoukalas J.The quantitative importance of news shocks in estimated dsge models [J].Journal of Money,Credit and Banking,2012,44(8),pp.1535 -1561.