大股東資產注入與上市公司長期業績下滑

2014-06-27 05:48:50劉建勇

財經論叢 2014年11期

關鍵詞:業績

劉建勇

(中國礦業大學管理學院,江蘇 徐州 221116)

大股東資產注入與上市公司長期業績下滑

劉建勇

(中國礦業大學管理學院,江蘇 徐州 221116)

近年來大股東紛紛將所屬場外資產注入其控股的上市公司,文章從產業鏈整合與利益侵占兩個角度分析了大股東資產注入的動機及影響,并實證檢驗大股東資產注入的經濟后果,發現:資產注入后上市公司的長期市場業績出現下滑,投資者在資產注入后購買上市公司股票并持有1年以上將會遭受損失,該結果支持大股東資產注入的利益侵占動機。另外,發現注入資產類型直接影響上市公司的長期業績表現,注入相關資產的長期業績好于注入非相關資產,支持相關資產注入的產業鏈整合動機。

資產注入;產業鏈整合;利益侵占;市場業績

一、引 言

近年來大股東紛紛將所屬場外資產注入其控股的上市公司(簡稱“大股東資產注入”)。據統計,僅2006-2008年滬深兩市就發生433起大股東資產注入事件,單筆資產注入金額平均達93554萬元[1]。資產注入數量和規模如此之大,已引起廣泛關注。

La Porta等研究發現,除美英等少數幾個國家外,大部分國家的企業股權不是分散而是相當集中的[2]。在集中的股權結構下,當外部環境不能對大股東進行有效監控和懲處時,大股東可能以損害中小股東利益為代價來追求自身利益,偏離公司價值最大化目標,Johnson等將大股東的這種行為稱為“掏空”[3]。而Friedman等發現大股東不僅有從上市公司轉移資源的行為,有時也會向上市公司提供支持[4];并且支持往往與上市公司財務困境聯系在一起,支持的目的是使其擺脫困境[5][6][7][8][9][10]。

與國外不同的是,近年來我國證券市場上的許多大股東資產注入行為和公司困境并未有多大聯系,一些業績好的上市公司大股東也積極將所屬場外資產注入其控制的上市公司。因此,研究我國的大股東資產注入行為就顯得更有意義。

文章立足中國的制度和背景,系統分析大股東資產注入的動機及影響,認為大股東資產注入行為具有多面性,既可能對上市公司產生積極作用,降低上市公司與大股東之間的關聯交易和同業競爭、完善上市公司產業鏈等,即產業鏈整合作用;也有消極的一面,通過注入劣質資產或虛增資產價值獲取私利進而侵占上市公司利益,即利益侵占行為。在上述分析基礎上,以2006-2008年我國證券市場發生的大股東資產注入事件為樣本,實證檢驗了大股東資產注入的經濟后果,發現:資產注入后上市公司的長期市場業績指標出現下滑;注入資產類型會影響上市公司的長期市場業績表現,注入相關資產的長期市場業績好于注入非相關資產。以上研究發現對豐富控股股東代理與投資者保護的相關文獻有重要意義,同時對投資者的投資決策和監管部門的政策完善也具有一定的指導價值。

二、理論分析與研究假設

(一)資產注入與產業鏈整合、上市公司業績的關系

中國證券市場創建初期,由于股市容量小,市場難以承載大公司上市帶來的沖擊與壓力,許多企業一般只拿出部分資產組建股份有限公司發行股票并上市,即分拆上市。分拆上市使得大量與上市公司業務相關的資產被剝離留在了母公司(一般為上市公司大股東),大股東與上市公司之間進行產品生產或物質供應的上下游產業鏈被人為地割裂,大股東與上市公司必須通過大量的關聯交易來維持各自正常的生產經營活動,大量關聯交易的存在削弱了上市公司的獨立性[11]。此外,分拆上市也使得上市公司所從事的業務同控股股東業務構成直接或間接的競爭關系,即同業競爭,導致集團內部資源的配置錯位,資源效率低下,最終影響企業業績。

大股東將非上市資產注入其控股的上市公司,可以降低上市公司與大股東之間的關聯交易,內化市場交易費用,進而降低上市公司的外部交易成本,提升企業的業績。如果大股東注入的資產與上市公司產業緊密相關,通過與上市公司原有資產的整合還能產生一系列協同效應;如果大股東注入的資產與上市公司業務相同,還將有利于降低上市公司與大股東之間的同業競爭,做大做強上市公司,實現規模經濟,降低經營成本,進而提高上市公司業績。據此認為,大股東資產注入將對上市公司業績產生積極影響,本文將大股東資產注入的這種積極作用稱為“產業鏈整合動機”。

(二)資產注入與大股東代理、上市公司業績的關系

大股東資產注入是一項上市公司與大股東之間的關聯資產交易,資產注入中最為關鍵的是注入資產的質量及定價公允性。由于我國多數上市公司存在大股東控制,大小股東之間存在信息不對稱,大股東了解注入資產的真實信息,中小股東不具有完全信息。在資產注入中,大股東有條件注入劣質資產或虛增注入資產價值獲取私利并侵害上市公司和中小股東的利益。如La Porta指出向上市公司出售高估價值的資產是控股股東掠奪公司及中小股東財富的手段之一[12][13];Baek,Kang和Lee發現集團公司內部存在利用不合理定價把業績較差公司以虛增價值轉移至業績較好公司的現象[14];賀建剛和劉峰發現了大股東通過向上市公司出售資產獲取私利的證據[15]。由此可見,大股東注入資產的價值評估成了大股東重要的利益來源,大股東具有以次充好或虛增注入資產價值的強烈動機,而注入劣質資產終將使上市公司業績下降。從這個角度來看,大股東資產注入將對上市公司長期業績產生消極作用,本文將大股東資產注入的這種消極影響稱為“利益侵占動機”。

(三)研究假設

由上述分析可知,大股東資產注入行為具有多面性,既可能對上市公司業績產生積極作用——產業鏈整合動機,也有消極的一面——利益侵占動機。對上市公司業績最終會產生怎樣的影響,取決于哪種動機占據主導作用。

由于我國上市公司股權集中度普遍較高,大多數上市公司存在控制性大股東,加上我國現有的投資者法律保護體系不健全,又處于剛剛推行公允價值的資產評估階段,當某種資產具有較高的價值泡沫時,只能按照賬面價值計量,只有通過交易才能實現相對高估的資產價值。在資產價值高估時將資產注入上市公司,或者通過資產評估機構給注入資產謀求一個更高的評估增值率,都將使資產出讓方——大股東獲得私利,而使上市公司和中小股東利益遭到損失。因此,在資產注入中,大股東憑借控制權優勢注入劣質資產或虛增注入資產價值獲取私利的行為可能較為普遍,即利益侵占動機可能占據主導作用,而注入劣質資產最終會降低上市公司業績。據此提出假設1:

假設1 大股東資產注入后上市公司的長期業績將出現下降,投資者將會遭受損失。

我國許多上市公司是由過去的國有企業分拆上市而來,母公司(一般為上市公司大股東)擁有大量與上市公司產業相關的資產,當母公司將這部分資產注入上市公司時,能有效降低上市公司與母公司之間的關聯交易和同業競爭,內化市場交易,降低交易成本,提升企業業績;而當注入資產與上市公司的業務不相關時,可能導致上市公司從事多元化經營,而多元化會降低企業業績[16][17]。因此,相比非相關資產注入,大股東注入與上市公司產業相關的資產時,產業鏈整合動機的積極作用更強。據此提出假設2:

假設2 資產注入后上市公司的長期業績表現與大股東注入資產類型有關,注入相關資產時的長期業績好于注入非相關資產時的長期業績。

三、研究設計

(一)樣本與數據

選取2006-2008年中國證券市場上實施大股東資產注入的上市公司為樣本,同時需滿足以下條件:

(1)資產注入事件發生在該上市公司股權分置改革之后。因為股權分置改革以前大股東持有的股票不能流通、只能協議轉讓,股權分置改革后大股東持有的股票預期可以逐步流通,考察流通環境下的大股東資產注入行為,與國際主流的資本市場環境較為接近,也符合事件研究法的原理。

(2)大股東注入的資產為非現金資產。

(3)剔除單筆資產注入金額占上市公司年初凈資產比例小于5%的樣本。根據上市規則,重大關聯交易是指發行人與其關聯方達成的交易總額高于人民幣3000萬元且高于最近經審計凈資產絕對值的5%,筆者在整理數據時發現,許多大股東資產注入金額大于3000萬但小于凈資產的5%,因此這里選取大于5%作為標準。

(4)剔除資產注入當年同時與非大股東發生重大資產交易或重組的公司,以消除其他資產交易或重組事件帶來的影響,這里的重大資產交易或重組是指上市公司與非大股東發生的金額占上市公司年初凈資產比例大于5%的資產交易或重組事件。

(5)剔除一年中進行多次資產注入的公司。

(6)剔除數據缺失的樣本。經過上述篩選,2006-2008年符合條件的資產注入樣本公司共有362個。

下文中的“注入資產類型”和“注入資產規模”數據是通過查閱《**公司收購資產暨關聯交易公告》手工整理得到。其他數據,如長期業績、股權結構、公司特征等直接來自中國經濟金融數據庫(CCER)和中國股票市場研究數據庫(CSMAR),或者通過CCER和CSMAR提供的數據計算得到。

(二)變量

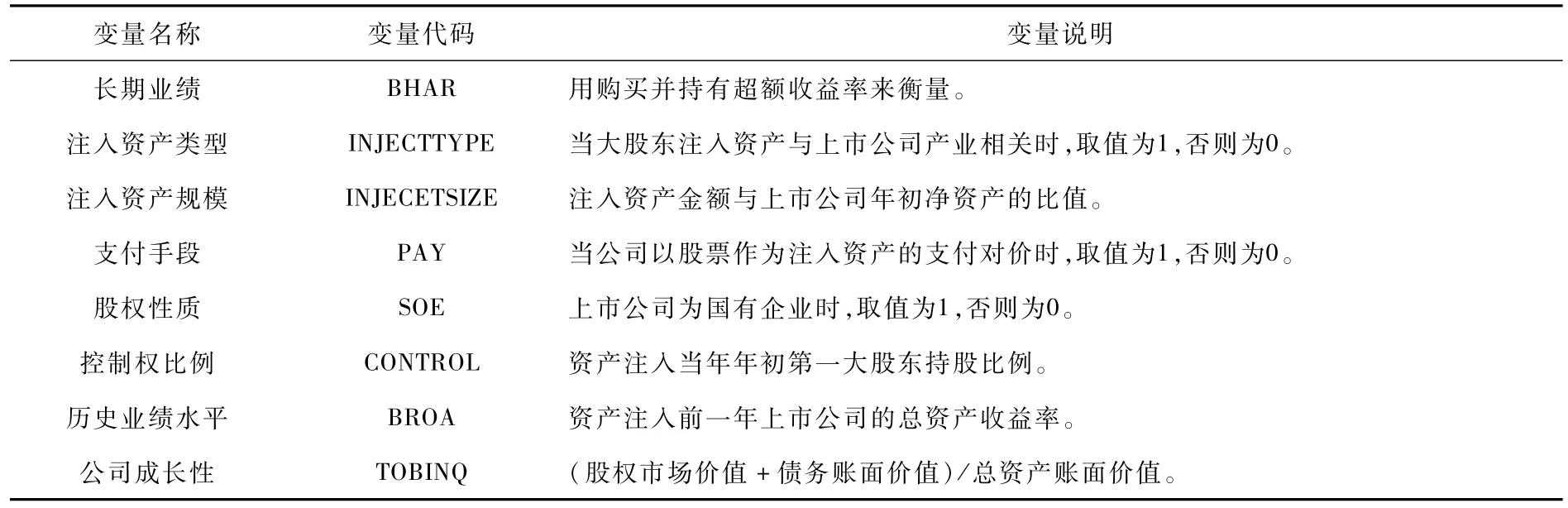

1.長期業績變量

采用購買并持有超額收益率(Buy and Hold Abnormal Returns)來衡量上市公司的長期業績,以BHAR表示,具體計算公式如下:

其中,BHARit表示股票i從資產注入后第1個月開始到資產注入后第T個月的購買并持有超額收益率;Rit是股票i在t月的實際收益率,選用“考慮現金紅利再投資的月個股回報率”;Rmt是t月的市場收益率,其中滬市取上證綜合A股月指數、深市取深證綜合A股月指數。T=1表示資產注入后第1個月。對于資產注入事件日(T=0)的確定,以大股東資產注入公告日期為準(一般為《**公司收購資產暨關聯交易公告》的公告日期)。

假設所有實施大股東資產注入的公司組成一個投資組合并且權重相等,那么[1,T]月內該投資組合的平均BHAR的計算公式如下:

其中,n為樣本公司數量,BHAR12表示資產注入后1年(12個月)的購買并持有超額收益率,BHAR24表示資產注入后2年的購買并持有超額收益率。

2.解釋變量

注入資產類型(INJECTTYPE),即大股東注入資產與上市公司產業的相關程度。若大股東注入的資產屬于上市公司經營范圍的,列為相關資產注入,否則列為不相關資產注入;若同時注入相關資產和不相關資產,只要相關資產占注入資產總額的比例大于50%,即列為相關資產注入,否則列為不相關資產注入[18]。

3.控制變量

(1)注入資產規模(INJECTSIZE)。直觀上規模越大的資產注入越容易吸引投資者的追捧和關注,并且資產注入規模能反映出公司的發展戰略,進而影響公司業績。

(2)支付手段,大股東將資產注入上市公司,上市公司可以選擇現金或股票或其他非現金資產作為支付對價;支付對價不同,上市公司績效表現不同[19]。

(3)股權結構,包括股權性質和控制權比例。控股股東的性質和持股比例不同,其主導的資產注入目的不同。

(4)公司特征,包括公司歷史業績水平和公司成長性,已有學者發現公司并購前的業績水平和成長性對并購后的公司績效表現有顯著影響[20]。

(三)方法與模型

1.長期業績走勢分析

計算出樣本公司資產注入后第一年至第二年的業績指標值,畫出指標的走勢圖,直觀上觀察大股東資產注入后上市公司的長期業績變化情況。

2.單變量分組檢驗

將樣本公司按注入資產類型分為兩組,畫出兩組子樣本的業績指標走勢圖,直觀上觀察不同注入資產類型下的上市公司業績走勢是否存在差異;并執行獨立兩樣本均值T檢驗和非參數檢驗,比較不同注入資產類型下的上市公司業績差異是否顯著,初步判斷大股東注入資產類型對上市公司業績的影響。

3.多元線性回歸分析

為進一步檢驗大股東注入資產類型對上市公司長期業績的影響,構建如下回歸模型:

BHAR=α+β1INJECTTYPE+β2INJECTSIZE+β3PAY+β4SOE+β5CONTROL+β6BROA+ β7TOBINQ+ε

其中,BHAR代表長期業績,INJECTTYPE代表注入資產類型,其他為控制變量。具體變量定義見表1。

表1 變量定義

四、實證檢驗結果及分析

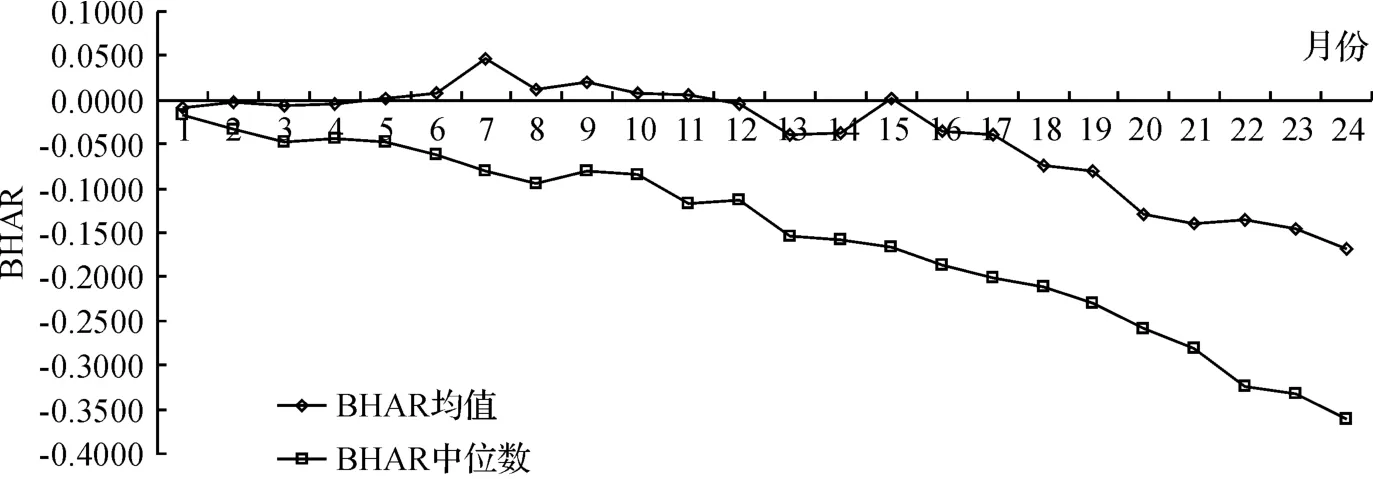

(一)長期業績走勢分析

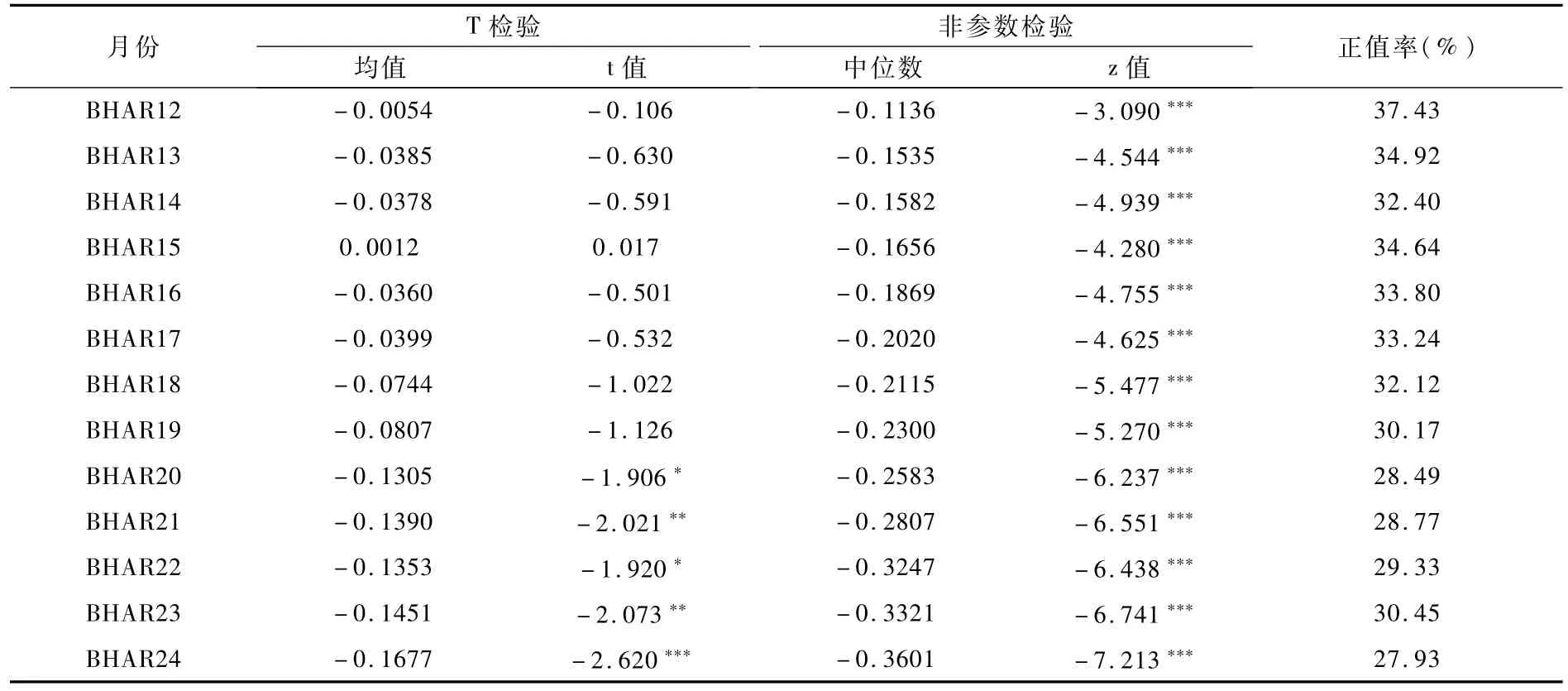

圖1和表2列示了樣本公司從資產注入后第1個月到第24個月的購買并持有超額收益率(BHAR)均值和中位數變化情況及檢驗結果,可知BHAR均值從第12個月開始為負(除第15個月外),并從第20個月起顯著為負,到第2年年末跌至-16.77%。因此,從BHAR均值來看,上市公司長期市場業績表現不佳,大股東資產注入并未給上市公司股東創造價值。

圖1 樣本公司BHAR走勢圖

但BHAR的均值與中位數差異較大,可能是由于個別上市公司長期市場表現很好,提高了整體的BHAR均值水平,這種情況下中位數更為可靠一些。進一步從中位數看,上市公司BHAR中位數一直顯著為負,并隨著時間的推移持續下降,在資產注入后第12個月達到-11.36%,且只有37.43%的上市公司股東價值沒有被損害,到第24個月達到-36.01%,股東價值沒有被損害的上市公司比例降到了27.93%。

總的來說,大股東資產注入后上市公司的長期市場業績表現不佳,投資者在資產注入后購買上市公司股票并持有1年以上將會遭受損失。支持研究假設1。

表2 樣本公司BHAR描述統計及檢驗

(二)單變量檢驗

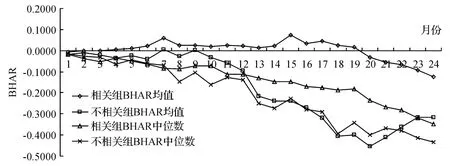

按照大股東注入資產是否與上市公司產業相關,將樣本公司分為相關資產注入組和不相關資產注入組(以下簡稱“相關組”和“不相關組”),從圖2和表3可以看出,相關組的BHAR均值先較為平穩而后開始下降,并于第20個月由正變負,到第2年年底跌至-12.28%;不相關組第12-24個月的BHAR均值始終為負,并呈下跌趨勢,最低跌至-45.31%(對應第20個月),后又略有上升,到第2年年底達-31.61%。總體來看,無論是相關組還是不相關組都遭受到了損失,但相關組的BHAR均值要好于不相關組,并從第14個月開始存在顯著差異(第23和第24個月除外)。進一步從BHAR中位數來看,兩組的中位數始終為負并呈下跌趨勢,到第1年年底相關組和不相關組的BHAR中位數分別下跌到-11.27%和-13.89%,到第2年年底分別跌至-34.72%和-43.37%;且不相關組第12個月以后的BHAR中位數一直低于相關組,并從第13個月開始存在顯著差異(第24個月除外)。

表3 按注入資產類型分組的BHAR描述統計及檢驗

圖2 不同注入資產類型子樣本BHAR走勢圖

綜合以上均值和中位數檢驗結果可知,從長期來看,無論是注入相關資產還是非相關資產都會損害上市公司股東的價值,但注入相關資產的長期市場業績好于注入非相關資產的長期市場業績。進一步支持假設1,同時證實了研究假設2。

(三)多元回歸分析

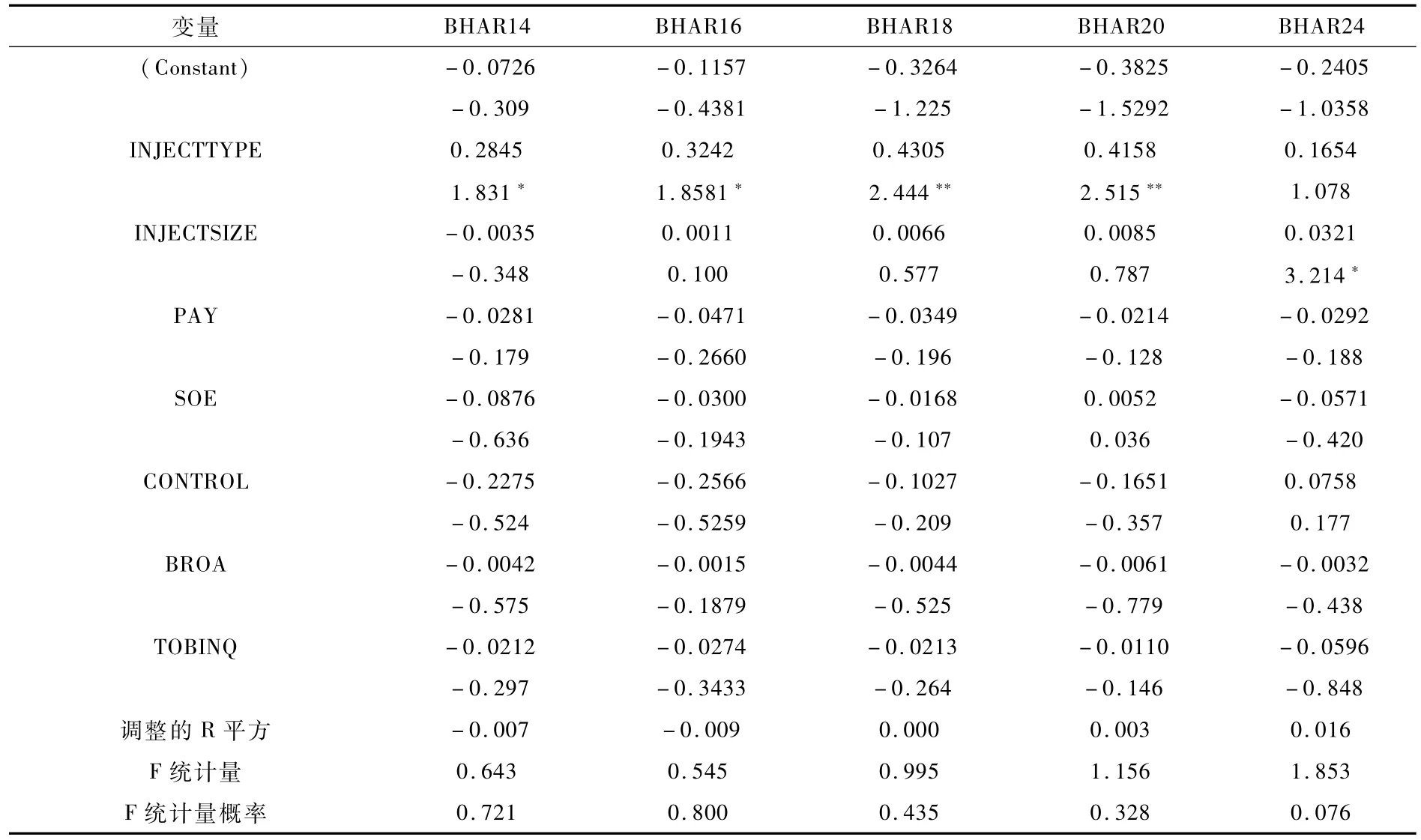

為進一步考察大股東注入資產類型對上市公司長期業績的影響,在控制相關因素的基礎上進行多元回歸分析,回歸結果見表4所示。被解釋變量分別選取BHAR14、BHAR16、BHAR18、BHAR20和BHAR24,因考察的是長期業績,故這里只選取一年以上的業績指標。

由表4可知,注入資產類型與長期市場業績指標BHAR14、BHAR16、BHAR18和BHAR20顯著正相關,與BHAR24正相關但不顯著。表明注入資產類型影響上市公司的長期業績表現,注入相關資產的上市公司長期市場業績好于注入非相關資產的長期市場業績,支持假設2。同時我們也看到,注入資產規模并不影響上市公司的長期業績表現。

表4 注入資產類型與上市公司長期業績的回歸結果

綜合長期業績走勢分析、單變量檢驗和多元回歸分析結果:(1)資產注入后上市公司的長期市場業績呈下降趨勢,投資者在資產注入后購買上市公司股票并持有1年以上將獲得顯著為負的超額收益,支持研究假設1。(2)大股東注入資產類型直接影響上市公司的長期市場業績表現,注入相關資產時的長期市場業績好于注入非相關資產時的長期市場業績,支持研究假設2。

五、結論與建議

文章從產業鏈整合與利益侵占兩個角度分析了大股東資產注入的動機及其對上市公司業績的影響,并實證檢驗了大股東資產注入的經濟后果,發現:(1)資產注入后上市公司的長期市場業績表現不佳,投資者在資產注入后購買上市公司股票并長期持有(持有1年以上)將會遭受損失,該結果支持利益侵占動機,即大股東為獲取私利可能注入了劣質資產,而劣質資產因差的盈利能力最終降低上市公司業績。(2)大股東注入資產類型是影響上市公司長期業績表現的重要因素,注入相關資產時的長期市場業績好于注入不相關資產時的長期市場業績,支持大股東資產注入的產業鏈整合動機,即注入相關資產更有利于解決分拆上市留下的弊端,降低上市公司與大股東之間的關聯交易和同業競爭并完善上市公司產業鏈,積極作用更明顯。但總體而言,利益侵占動機占據了主導作用,因為不管大股東注入相關資產還是非相關資產,資產注入后上市公司的長期業績均呈下降趨勢,投資者在資產注入后購買上市公司股票并長期持有將會遭受損失。

本研究具有很好的政策意義,建議政府有關部門鼓勵大股東將與上市公司產業相關的優質資產注入公司,以降低上市公司與大股東之間的關聯交易和同業競爭、完善公司產業鏈,并做大做強上市公司;同時為了更好地保護中小投資者的利益,應對大股東注入資產的質量和價值評估公正性進行監管,提高大股東注入資產評估信息披露的透明度,以防止大股東憑借控制權優勢操縱資產評估結果獲取私利。

[1]劉建勇.我國上市公司大股東資產注入的動因及經濟后果研究[D].徐州:中國礦業大學博士學位論文,2011.

[2]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[3]Johnson S,La Porta R,Lopez-de-Silanes F,Shleifer A.Tunneling[J].American Economic Review,2000,90(2):22-27.

[4]Friedman E,Johnson S,Mitton T.Propping and tunneling[J].Journal of Comparative Economics,2003,31(4):732-750.

[5]Joh S.Corporate Governance and Firm Profitability:Evidence from korea before the economic crisis[J].Journal of Financial Economics,2003,68(2):287-322.

[6]Cheung Y,Rau R,Stouraitis A.Tunneling,propping,and expropriation:evidence from connected party transactions in Hong Kong[J].Journal of Financial Economics,2006,82(2):343-386.

[7]Riyanto Y,Toolsema L.Tunneling and propping:A justification for pyramidal ownership[J].Journal of Banking and Finance,2008,32(10):2178-2187.

[8]Jian M,Wong T.Propping through related party transactions[J].Review of Accounting Studies,2010,15(1):75-105.

[9]Peng W,Wei K,Yang Z.Tunneling or propping:evidence from connected transactions in China[J].Journal of Corporate Finance,2011,17(2):306-325.

[10]郎香香,李常青.上市公司股權再融資擇機行為研究——定價擇機、需求量擇機與政策擇機[J].證券市場導報,2013,(7):22-30.

[11]Jian M,Wong T.Earnings Management and Tunneling through Related Party Transactions:Evidence from Chinese Corporate Groups[Z].Working Paper,2003.

[12]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Legal determinants of external finance[J].Journal of Finance,1997,52(3):1131-1150.

[13]La Porta R,Lopez-de-Silanes F,Shleifer A,Vishny R.Law and finance[J].Journal of Political Economy,1998,106(6):1113 -1155.

[14]Baek J,Kang J,Lee I.Business Groups and Tunneling:Evidence from private securities offerings by korean chaebols[J].The Journal of Finance,2006,61(5):2415-2449.

[15]賀建剛,劉峰.大股東控制、利益輸送與投資者保護——基于上市公司資產收購關聯交易的實證研究[J].中國會計與財務研究,2005,7(3):101-135.

[16]Lang L,Stulz R.Tobin's q,Corporate Diversification and Firm Performance[J].Journal of Political Economy,1994,102(6):1248-1280.

[17]洪道麟,熊德華.中國上市公司多元化與企業績效分析——基于內生性的考察[J].金融研究,2006,(11):33-43.

[18]章衛東,李海川.定向增發新股、資產注入類型與上市公司績效的關系——來自中國證券市場的經驗證據[J].會計研究,2010,(3):58-64.

[19]Loughran T,Vijh A.Do long-term shareholders benefit from corporate acquisitions?[J].Journal of Finance,1997,52(5):1765-1790.

[20]Rau R,Vermaelen T.Glamour,value and the post-acquisition performance of acquiring firms[J].Journal of Financial Economics,1998,49(2):223-253.

Assets In jection of Large Shareholders and Corporate Long-term Performance

LIU Jian-yong

(School of Management,China University of Mining and Technology,Xuzhou 221116,China)

In recent years,a lot of large shareholders have injected stripping assets into the listed companies under their control.From the two perspectives of integration of the industrial chain and tunneling of interests,this paper analyzes themotivation of the large shareholder's asset injection and effects on company performance,and empirically tests the economic consequences of the practice.It is found that long-term market performance of companies after assets injection begins to decline.Investors who purchase and hold a company's shares for a year after asset injection suffer losses.This findingmatches themotivation of interest tunneling of the large shareholder.In addition,long-term market performance is correlated with the type of asset injection.It is better when injecting into related assets than unrelated assets,a finding thatmatches themotivation of integration of industrial chain of listed companies.

assets injection;industrial chain integration;tunneling of interests;market performance

F275.5

A

1004-4892(2014)11-0057-09

(責任編輯:文 菲)

2014-03-25

教育部人文社會科學基金資助項目(11YJC790107);中國博士后科學基金資助項目(2013M531432);中央高校基本科研業務費專項資金資助項目(2013W 11)

劉建勇(1978-),男,河南信陽人,中國礦業大學管理學院副教授,博士,煤炭資源與安全開采國家重點實驗室在站博士后。

猜你喜歡

兒童故事畫報·智力大王(2025年8期)2025-08-23 00:00:00

水泵技術(2022年2期)2022-06-16 07:08:54

水泵技術(2022年1期)2022-04-26 14:20:14

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

中國化肥信息(2019年2期)2019-04-04 05:53:20

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年10期)2018-05-14 16:14:25