我國金融產品的發展現狀和趨勢研究

2014-05-30 19:04:30鄭康寧周蔓呂洪臣

中國市場 2014年47期

鄭康寧 周蔓 呂洪臣

[摘 要]金融產品是商業銀行的主要業務之一,擁有著廣闊的市場和前景,不同的金融產品是銀行金融服務個性化的體現,是一家銀行的特色甚至是重要標志。正因為如此,金融產品的競爭也相當激烈。商業銀行如果要在這一市場提升自身市場占有率,就必須強力發展金融產品業務。本文就除儲蓄以外的銀行現行推出的金融產品為出發點,先探討了我國金融產品的發展和市場,然后對各銀行的金融產品進行分析,最后提出商業銀行的金融產品未來發展的方法和建議,以期對商業銀行制定金融產品的發展戰略有所幫助。

[關鍵詞]金融產品;發展現狀;產品創新;商業銀行

[中圖分類號]F832 [文獻標識碼]A [文章編號]1005-6432(2014)47-0090-02

1 我國金融產品發展的現實考察

1.1 我國金融產品的市場格局

(1)債券普遍受到歡迎。2011年10月份,債市迎來小陽春。盡管受寬松貨幣環境低于預期的制約,但市場利率下行趨勢不改,后勁可謂仍足。更重要的是,債券市場在制度安排、結構創新的康莊大道上,正迎來一輪黃金發展期。2012年上半年經濟和通脹呈現雙降格局,流動性較2011年有所寬松,債券市場的確定性從大類資產配置角度看明顯高于股票市場。

(2)股票處于等待觀望狀態。從2012年5月初至今,A股已下跌了近80個交易日。8月28日的下跌更是雪上加霜,對市場人氣形成重大壓制。面對跌跌不休的股市,很多股民已麻木,更有分析師語言A股年內將進入“1”時代。

(3)部分基金很搶眼。據天相投顧統計顯示,受益于上半年股市小幅反彈和債市走強,2012年上半年,67家基金公司旗下1085只基金合計盈利99756億元,成為2010年以來基金“最賺錢的上半年”。

1.2 城鄉居民對金融產品的認知及消費情況比較

中國城市居民認識及消費金融產品情況。城市居民金融消費情態和趨勢研究報告顯示:消費觀念成熟的60后,無論是人民幣理財(26%),國債(18%)還是商業保險(36%),投資最多的金融產品都是低風險,低回報的產品,偏重于穩健性理財,投資理財的種類較多且比較均衡,更加謹慎和務實。從不同消費者選擇的基金類型可以看出,60后選擇股票型基金的比例最高,達到710%,而選擇混合平衡配置型(394%)、指數型基金(34.7%)和 QDII 基金(203%)的比例也高于其他年代消費者,在基金投資選擇方面明顯更加平衡。

2 我國金融產品客戶的需求分析

由前章對金融產品的需求現狀分析,可以看出現今居民對金融產品的消費形式與需求呈現多樣化。為了能更好地滿足消費者對金融產品的不同需求,完善金融機構的產品與服務,提高居民對金融產品的滿意度,在這一章,我們將從多方面分析影響金融產品需求的因素,以及居民對金融產品的滿意度。

2.1 影響金融產品需求的因素分析

(1)社會人口學特征對金融產品需求的影響。根據問卷調查的結果以及對有關金融產品需求因素的文獻資料的參考,可以發現,社會人口學特征對金融產品需求有重要的影響,其中包括性別、職業、文化程度、健康狀況、家庭結構、宗教信仰等因素。

從職業上看,一些與金融機構接觸較頻繁的職業,如會計、出納、人事信貸申請員、稅務工作者、各種法律事務人員等,平時有更多的機會接觸到金融機構,因此也有直接的渠道獲取有關金融產品的信息。

從文化程度上看,在當前市場經濟背景下,許多家庭金融投資者受教育培養程度的限制,對各種金融工具深層次的經濟活動缺乏合理的判斷。而受教育程度越高的居民越容易理解并以更低成本來消費金融機構的產品和服務,所以金融機構會傾向于將受教育程度高的居民作為首選客戶。

(2)消費者的經濟水平對產品需求的影響。居民的經濟水平在很大程度上決定了其對金融產品的需求(包括收入、家庭資產、家庭負債、信貸約束等),更高的收入水平、更多的家庭資產、更少的家庭負債都意味著居民有更多的資源和更強的能力來獲得金融產品和服務,因而這些居民構成了金融機構的首選客戶。

(3)金融產品性質的對金融產品需求的影響。金融產品的不同性質決定了消費者購買目的的不同,因而決定了消費者對金融產品的需求。

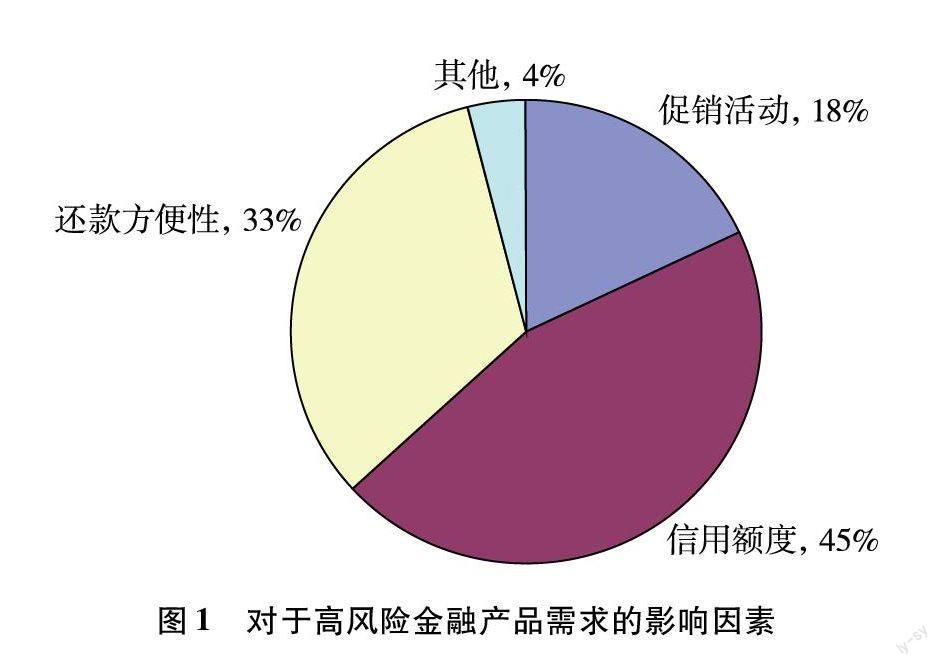

圖1 對于高風險金融產品需求的影響因素

例如大額貸款這類高風險的金融產品主要針對的是70后群體,這個階段屬于尚在奮斗階段,具有較強的進取和冒險精神,對于事業和成就的渴望,使其對于高風險高回報的投資尤為偏好,而其因此客戶相對集中,且專業性較強。這類消費者更看重的是產品的信用額度(45%),其次是還款方便性(33%)。

總體看來,金融機構應針對不同情況的消費者,量體裁衣,滿足他們對于不同性質的要求,使產品更加靈活、機動。

2.2 消費者對金融產品的滿意度分析

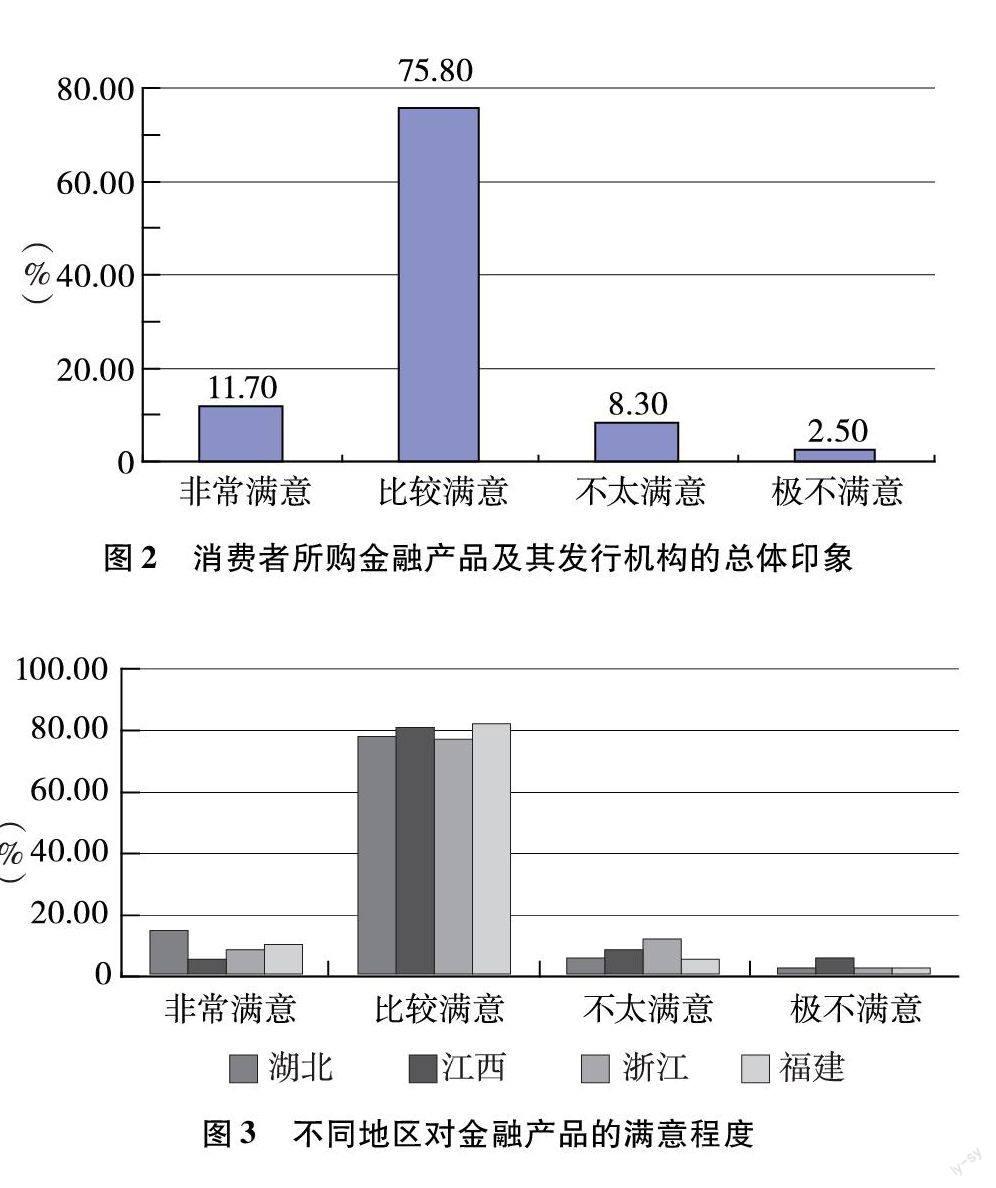

(1)消費者對提供的金融產品的總體印象。根據問卷結果及資料顯示,消費者對提供的金融產品的總體印象結果(見圖2)。消費者對其購買的金融產品以及發行機構的總體印象還是比較滿意的(7580%),非常滿意的為11.7%,總體上看來,消費者的滿意度已達到百分之八十。

圖2 消費者所購金融產品及其發行機構的總體印象

圖3 不同地區對金融產品的滿意程度

(2)不同地區對金融產品的滿意度及比較。在對我國的金融產品的現狀及發展趨勢的研究中,我們分別在湖北,江西,浙江,福建等地區進行調查,共發放了320份關于“城鄉居民對銀行提供的金融產品的滿意度調查”的問卷調查,收回有效問卷272份。四個省份的消費者對金融產品的滿意度數據結果圖3。

總體看來,四個地區的消費者對金融產品的滿意程度差不多。滿意的消費者都達到了百分之八十。其中福建的滿意度最高(927%),浙江居其次,江西的居民滿意度最低(85.5%)。目前,我國金融機構網點多集中在沿海及經濟發展較好的地區,城市金融網點較集中,在激烈的競爭刺激下,金融機構會更加注重金融產品的創新開發,以及服務水平的提升。

3 我國金融產品發展的趨勢研究

在全民年收入逐步提高的宏觀環境下,居民收入的增加會讓居民用于購買金融產品的余額資金增加,也就意味著金融產品的消費會進一步增加,其市場的未來是一片光明。因此,本章將以上文分析需求的各影響因素為落腳點,通過思考解決方案,將各種不利于因素影響最小化,將各種有利于產品發展的可能性放大化,來尋找未來我國金融產品發展的方向。

3.1 金融產品研發的創新化

創新產品研發,才能提升產品的競爭力。金融產品是銀行的生命線。在產品質量、服務手段競爭的壓力下,應突出產品的開發和創新,擴展產品的服務范圍,以實現產品的持續競爭力。

(1)組合化產品更受歡迎。隨著信息技術的日新月異以及客戶需求的變化,消費者越來越傾向于消費具備個性化、多功能化、高附加值化、自助化等特點的金融產品,而以家庭為單位的產品市場上,不同結構家庭對產品的需求和投資的規模差異很大。要想滿足所有家庭成員的需求,因此只有組合化的產品才能在滿足多樣化需求的同時又保有各個產品本身的特性。

(2)關注市場需求動態。產品的開發在以獲取客戶的需求的滿意度為前提的同時,要清楚地認識到銀行與市場之間的互動關系和相互作用,遵循靈活性、新穎性、效益性的原則,充分運用最新技術和最新金融理論,超前進行應用設計和產品創新,并及時進行新產品營銷宣傳,使客戶接受并使用工行開發的新產品。

(3)改良交易模式。在選擇金融產品時,便捷的交易方式是除產品風險與收益外最受消費者關注的因素,可見改良交易模式,使之電子化、一鍵化首當其沖。

3.2 產品營銷體系的多層次化

(1)結合客戶的整體營銷策略。我國商業銀行經營多是以個別產品的交易為中心,這導致對優質客戶沒有整體營銷的概念。所以,學習采用模塊化產品管理方法成為必然,通過對產品的分解重組,產生種類繁多的創新組合,滿足不同客戶對金融服務的不同偏好,并以客戶為導向提供一體化、個性化的產品服務,擴展服務功能,提高產品附加值。

(2)適應客戶分層。在如今的國際金融形勢下,總體來說,低風險性的保值性金融產品仍是非常受大眾喜歡。但是由于年齡、收入水平等原因導致不同的客戶在選擇金融產品的類型上存在很大差異,而且就算在同一收入階層也會對金融產品有不同的需求。所以就需要銀行針對客戶分層推出符合他們需求的金融產品。

1)經濟水平影響是關鍵。①大眾化服務是基礎。中下等收入階層和低收入階層在銀行的客戶群中占據了絕對的比例,占用了銀行的大量資源。商業銀行可推出“優先型”個人金融服務組合,如電話銀行服務、個人大宗消費按揭貸款服務、個人匯款服務、自助銀行服務、保管箱服務和提供投資咨詢服務等。

②挖掘中等收入層的市場。對于中上等收入階層,商業銀行可以推出“超值型”個人金融服務組合,如虛擬銀行服務、超值理財服務、為客戶提供理財方案和個人金融衍生業務以及法律方面的咨詢服務等來挖掘這個收入層的市場。

③精品服務高收入客戶。對于高收入階層,銀行應由金融專家、高級客戶經理或專門部門負責,提供高質量的資產管理等服務。銀行可根據個人客戶的資產狀況和投資偏好,根據安全性、流動性和盈利性原則為客戶提供富有個性化的一個或多個在儲蓄、保險、證券和房地產以及郵票、古董、字畫等方面合理搭配的理財方案,使其資產得到最優組合。

2)家庭結構要考慮。針對未成年人和老人相對較多的多人口的家庭,考慮到其用于購買金融產品的資源較少,但其對于儲蓄、商業保險等低風險的金融產品的需求是很大的,因此商業銀行在該類型家庭市場要重點推行組合化的產品,可在低風險為主體的產品中包含股票投資等相對高風險產品,這種多樣化的產品組合尤其能滿足該類型家庭不同群體的需求。

(3)關注區域差異。關注區域金融產品需求及消費水平的差異,“因地制宜”的服務方式更能促進金融產品的發展。經濟水平較高地區可以作為創新型新產品的實驗地。該地區,較高的收入水平、較多的家庭資產、較少的家庭負債的客戶會相對集中,他們有更多的資源和更強的能力來獲得金融產品和服務。這意味著他們更容易接受高收益但伴隨著高風險的產品,也較容易接受新型組合產品。

3.3 產品管理機制的科學化

在加強金融新產品準入的管理,嚴格市場準入、明確審查重點的同時,也要非常明確加強商業銀行內部控制是防范風險的關鍵。商業銀行要根據自己的業務發展戰略、風險管理方式和金融新產品特點,制定審慎、科學、可操作的風險管理體系和風險管理規定。

參考文獻:

[1]中國城市居民的金融受排斥狀況研究[J].經濟研究,2010(7).

[2]孫積蓮探討金融機構營銷戰略的演進與障礙[J].中國市場,2012(22).

[3]金融服務營銷討論:家庭生命周期不同階段對金融產品的需求[EB/OL].http://jynboxblog163com/blog/static/29956923200821794822557/.

[4]產品創新:工商銀行未來發展的戰略重點[J].中國城市金融,2008(1).

[5]淺議金融產品市場營銷[J].現代經濟信息,2011(17).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

當代農村財經(2016年10期)2016-11-22 11:27:07

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

新聞世界(2016年10期)2016-10-11 20:18:01

財稅月刊(2016年3期)2016-06-01 15:05:15