全球VLGC市場(chǎng)透視

2014-05-26 06:28:50祁斌

中國(guó)船檢 2014年8期

祁 斌

頁(yè)巖氣革命使美國(guó)的天然氣供應(yīng)從短缺走向了充裕。然而,LNG只是頁(yè)巖氣革命的主角之一,另一個(gè)主角就是液化石油氣(LPG),它是頁(yè)巖氣開(kāi)采中收集到的伴生氣,目前已開(kāi)始在世界能源市場(chǎng)上嶄露頭角,而VLGC所運(yùn)輸?shù)膶?duì)象正是LPG。

自2013年開(kāi)始,超大型液化氣船(VLGC)新船建造市場(chǎng)一改過(guò)去幾年的頹勢(shì),大量訂單接踵而至。究其原因,一是船價(jià)處于歷史低點(diǎn);二是看好未來(lái)VLGC運(yùn)價(jià);三是搶2016年交船節(jié)點(diǎn),屆時(shí)巴拿馬運(yùn)河將貫通。說(shuō)到后面兩個(gè)原因,均與美國(guó)頁(yè)巖氣革命有密不可分的關(guān)系。

與LNG相比,美國(guó)在LPG出口方面沒(méi)有政策限制,也不需要通過(guò)能源部的審批。美國(guó)LPG因其物美價(jià)廉已經(jīng)成功進(jìn)入了日本市場(chǎng),目前日本已經(jīng)成為美國(guó)第三大LPG出口目的地。雖然美國(guó)出口到亞洲市場(chǎng)的LPG數(shù)量?jī)H占到了亞洲貿(mào)易總量的一小部分,但已撼動(dòng)中東國(guó)家向亞洲市場(chǎng)出口該能源的地位。據(jù)悉,由于美國(guó)參與LPG出口競(jìng)爭(zhēng),導(dǎo)致中東對(duì)亞洲市場(chǎng)不得不壓價(jià)銷(xiāo)售。去年,日本市場(chǎng)上從美國(guó)進(jìn)口的LPG價(jià)格比沙特低60美元/噸,今年美國(guó)的LPG交易價(jià)格也要比中東發(fā)往中國(guó)的價(jià)格低50~100美元/噸。等到巴拿馬運(yùn)河完成拓寬工程后,VLGC從美國(guó)到東亞的運(yùn)輸里程將縮短7000英里,時(shí)間縮短20天,相應(yīng)的運(yùn)費(fèi)也將下降至80美元/噸左右。隨著航運(yùn)成本的降低,美國(guó)相對(duì)中東的LPG價(jià)格優(yōu)勢(shì)將會(huì)進(jìn)一步提升。另外,近兩年庫(kù)存壓力也導(dǎo)致美國(guó)LPG價(jià)格走低,因此需要尋找更大的市場(chǎng),亞太地區(qū)正是它的目標(biāo)。美國(guó)能源信息署(EIA)預(yù)測(cè),美國(guó)LPG的凈出口態(tài)勢(shì)將一直持續(xù)到2040年。

未來(lái)4年市場(chǎng)供需

隨著世界經(jīng)濟(jì)的復(fù)蘇,全球新建煉廠的陸續(xù)投產(chǎn)和部分發(fā)展中國(guó)家鼓勵(lì)使用LPG政策的推進(jìn),預(yù)計(jì)2014~2018年全球LPG海運(yùn)量將快速增長(zhǎng),年均增速達(dá)到5.4%,明顯高于歷史平均水平。

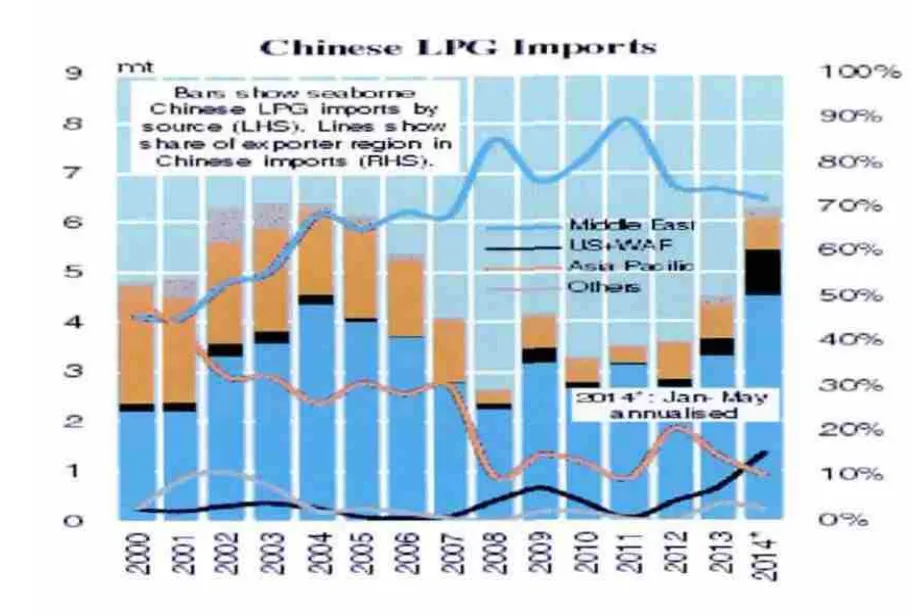

從世界范圍看,亞洲和中東是世界LPG需求增長(zhǎng)最快的地區(qū),其中亞太地區(qū)成為世界最大的LPG消費(fèi)地區(qū),世界新增LPG需求量的大部分來(lái)自這一區(qū)域。除了日本之外,中國(guó)將是美國(guó)的理想貿(mào)易對(duì)象。根據(jù)有關(guān)機(jī)構(gòu)提供的數(shù)據(jù),2013年中國(guó)LPG進(jìn)口量為421萬(wàn)噸,出口量為126萬(wàn)噸,其中進(jìn)口量有較大增長(zhǎng),同比增幅約26%,2014年的前5個(gè)月的LPG進(jìn)口同比增幅更是達(dá)到了120%。增長(zhǎng)的主要原因是中國(guó)PDH(丙烷脫氫制丙烯)企業(yè)投產(chǎn)和深加工企業(yè)投產(chǎn)。據(jù)報(bào)道,2014年中國(guó)計(jì)劃投產(chǎn)的PDH裝置就有張家港揚(yáng)子江石化(60萬(wàn)噸/年)、浙江衛(wèi)星(45萬(wàn)噸/年)、紹興三園(45萬(wàn)噸/年)、寧波海越(60萬(wàn)噸/年)以及煙臺(tái)萬(wàn)華(75萬(wàn)噸/年)五家單位,總計(jì)285萬(wàn)噸/年的產(chǎn)能。其中煙臺(tái)萬(wàn)華開(kāi)工時(shí)間定在今年年底,其余四家單位均有意在2014年6月投料試車(chē)。據(jù)此,預(yù)計(jì)2014年中國(guó)LPG進(jìn)口量有望超過(guò)600萬(wàn)噸。

從中國(guó)進(jìn)口LPG產(chǎn)地來(lái)看,雖然中東依舊是主要供給地,但隨著美國(guó)頁(yè)巖氣革命的沖擊,來(lái)自于中東的LPG所占比例正在逐步下降。據(jù)克拉克森統(tǒng)計(jì),2011年時(shí)中國(guó)將近90%的LPG進(jìn)口量來(lái)自于中東,到2013年時(shí)已降至80%以下,預(yù)計(jì)2014年仍將進(jìn)一步降低。與此同時(shí),美國(guó)和西非的LPG所占比例則逐年上升,2013年中國(guó)從尼日利亞和安哥拉進(jìn)口的LPG約23萬(wàn)噸,同比增幅49%,從美國(guó)進(jìn)口的LPG則猛增了11萬(wàn)噸,而2012年時(shí)僅為30噸。

圖1:中國(guó)歷年LPG進(jìn)口情況

未來(lái)幾年中國(guó)市場(chǎng)對(duì)LPG的進(jìn)口需求,預(yù)測(cè)將會(huì)持續(xù)上漲,從PDH裝置投產(chǎn)情況看,包括上述5家企業(yè),在2017年前中國(guó)總計(jì)會(huì)有15個(gè)PDH項(xiàng)目投產(chǎn)或啟動(dòng),總計(jì)會(huì)產(chǎn)生1150萬(wàn)噸/年的LPG需求量。而中國(guó)現(xiàn)有VLGC運(yùn)力無(wú)法滿足這些增量需求,因此中國(guó)船東可適當(dāng)擴(kuò)大船隊(duì)規(guī)模,一些船東如山東海運(yùn)等目前也正在這么做。

另一方面,目前印度對(duì)LPG的需求正在增長(zhǎng),原因是政府鼓勵(lì)在做飯時(shí)使用LPG替代煤油。據(jù)市場(chǎng)人士稱,目前印度承租方已高價(jià)租用了多艘中東船東的VLGC。

根據(jù)貿(mào)易風(fēng)的報(bào)告,美國(guó)頁(yè)巖氣革命給VLGC市場(chǎng)帶來(lái)的積極影響才剛剛開(kāi)始,到2016年,美國(guó)LPG出口量將達(dá)到現(xiàn)在的兩倍。而西非和中東的運(yùn)輸需求也可進(jìn)一步支撐運(yùn)輸市場(chǎng)。

運(yùn)價(jià)進(jìn)一步上揚(yáng)

過(guò)去幾年,新船交付減少,加上來(lái)自卡塔爾、阿聯(lián)酋及美國(guó)的新貨源,使中東至亞洲干線的現(xiàn)貨運(yùn)價(jià)自去年年中以來(lái)就高于3萬(wàn)美元/日。而1艘VLGC的日運(yùn)營(yíng)成本為7000美元左右。

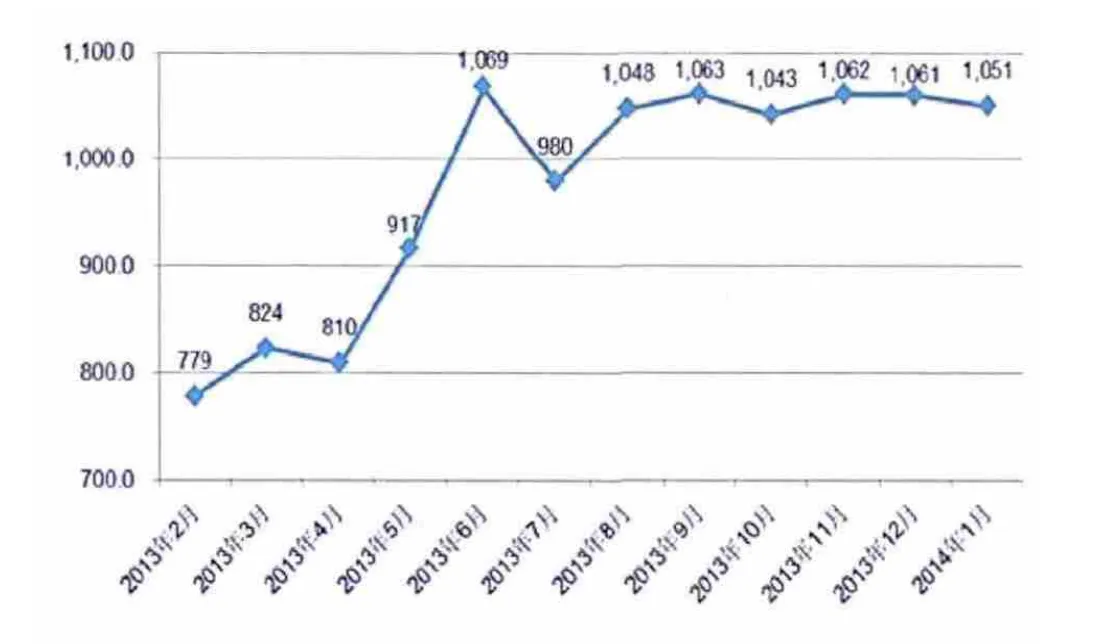

2013年,VLGC租金價(jià)格總體呈先升后穩(wěn)趨勢(shì)。2013年2~6月,租金價(jià)格呈上升趨勢(shì),2013年6~12月,租金價(jià)格震蕩趨穩(wěn)。與相似噸位的好望角型散貨船、LR2型油船相比,VLGC在2013年時(shí)的租金明顯要高。

圖2:82000 m3 VLGC的2013年月租金情況

圖3:2013年三型船即期日租金比較

2014年,VLGC運(yùn)價(jià)總體進(jìn)一步上揚(yáng),年初時(shí)日租金還在4萬(wàn)美元/日左右,而到4月份,即期租金猛漲至9萬(wàn)美元/日,目前即期租金依舊維持在8.5~9.5萬(wàn)美元/日。如印度Bharat Petroleum公司近期與Transpetrol簽訂了“Progress”號(hào)(82000m3,建于2009年)租約,印度石油公司也與Phoenix Tankers簽訂了“Ayame”號(hào)(83000m3,建于2010年)租約。這2筆租約的交易總額均為500萬(wàn)美元左右,租期30天,外加10~15天的等待時(shí)間,這意味著這2艘船均獲得了超過(guò)10萬(wàn)美元日租價(jià)的租約。

在一份名為“VLGC時(shí)代開(kāi)始”的研究報(bào)告中,分析師認(rèn)為,2014年船隊(duì)增長(zhǎng)有限,而美國(guó)至亞洲的貨運(yùn)量卻在大量增加,同時(shí),全球經(jīng)濟(jì)狀況也逐漸好轉(zhuǎn),這些因素都將給市場(chǎng)發(fā)展帶來(lái)積極影響。2014年VLGC運(yùn)費(fèi)率將表現(xiàn)穩(wěn)定,相信2014年和2015年VLGC船東收入將進(jìn)一步增加。

此外,挪威船舶經(jīng)紀(jì)公司Fearnleys也認(rèn)為,美國(guó)LPG出口的增長(zhǎng)以及亞洲對(duì)LPG需求的強(qiáng)勁增長(zhǎng)帶來(lái)的對(duì)貨量和運(yùn)輸間隔的積極影響將使2014和2015年VLGC收益進(jìn)一步走強(qiáng)。該機(jī)構(gòu)估計(jì)今年船東日均收益為4.75萬(wàn)美元,明年約為5.5萬(wàn)美元。且直到2016年,運(yùn)力供應(yīng)都將受限于船廠產(chǎn)能。丹麥銀行的預(yù)測(cè)更加樂(lè)觀,預(yù)計(jì)2014年VLGC日均費(fèi)率為51503美元,大大超過(guò)2013年的日均36626美元。不過(guò)根據(jù)目前的VLGC即期租金情況,船東在2014年或許會(huì)有比上述機(jī)構(gòu)預(yù)測(cè)更令人滿意的收獲。

新船訂單頻現(xiàn)

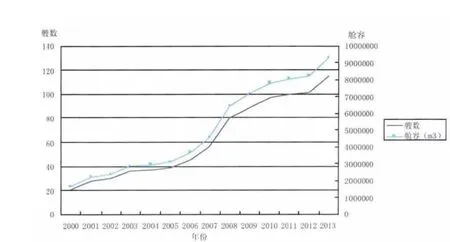

據(jù)IHS Fairplay Seaweb統(tǒng)計(jì),截至2014年6月30日,全世界運(yùn)營(yíng)中的VLGC(7.8萬(wàn)~8.5萬(wàn)m3)共有118艘,955.3萬(wàn)m3。其中,2014年已交付3艘,2013年交付13艘,2012和2011年分別只有2艘和3艘。從圖4中可以看出,VLGC的裝載能力也在逐漸變大。船東方面,目前擁有VLGC最多的是BW集團(tuán),共18艘、146.9萬(wàn)m3。

圖4:VLGC歷年船隊(duì)保有量變化

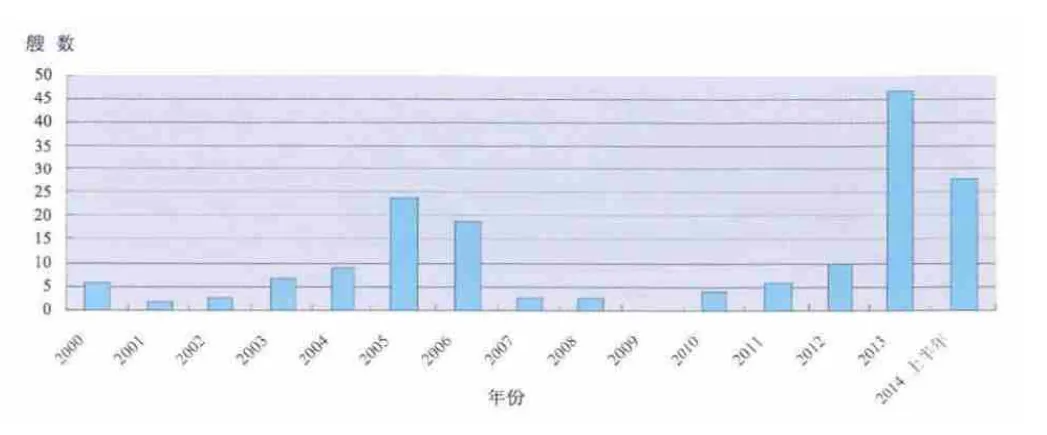

受2008年金融危機(jī)影響,VLGC新船訂單一直不是很多。不過(guò)自2012年開(kāi)始,隨著美國(guó)頁(yè)巖氣革命以及中東、西非的LPG產(chǎn)量增長(zhǎng),加之船價(jià)正處于歷史低位,以及交船節(jié)點(diǎn)可以趕上新巴拿馬運(yùn)河開(kāi)通,這一系列因素使VLGC新造船市場(chǎng)開(kāi)始升溫,尤其是2013年。據(jù)IHS Fairplay Seaweb統(tǒng)計(jì),2013年全年共成交了46艘、385.1萬(wàn)m3的VLGC,這相當(dāng)于2006~2012年的總和。而2014年更是延續(xù)了火熱趨勢(shì),截至6月30日,2014年已有28艘、235.2萬(wàn)m3的VLGC被訂購(gòu)。

圖5:VLGC歷年新船訂單

圖6:2013年、2014年上半年VLGC新船訂單情況

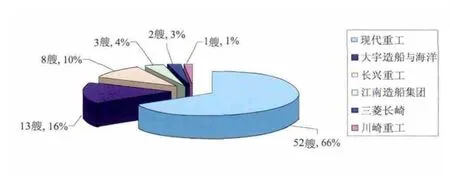

據(jù)IHS Fairplay Seaweb統(tǒng)計(jì),截至2014年6月30日,全球VLGC手持訂單總計(jì)79艘,661.3萬(wàn)m3,占船隊(duì)保有量的比例高達(dá)69.2%。按艘數(shù)計(jì),占所有LPG船手持訂單的33.2%,以艙容計(jì)更是高達(dá)71%,美國(guó)頁(yè)巖氣革命和新巴拿馬運(yùn)河的吸引力不可謂不強(qiáng)。這些新船的艙容均在8.2萬(wàn)m3以上,且絕大部分為8.4萬(wàn)m3級(jí),比之以前的7.8萬(wàn)m3級(jí)要有所提高。從交付日期來(lái)看,2014年余下的時(shí)間內(nèi)將有9艘計(jì)劃交付,2015年有33艘,2016年37艘。其中,手持訂單排名第一的Dorian公司高達(dá)19艘,船型均為8.4萬(wàn)m3型,交付時(shí)間跨越3年;Petredec公司次之,擁有12艘手持訂單;BW集團(tuán)和Frontline2012公司分列第三和第四,手持訂單分別為8艘和7艘。此外,中國(guó)的山東航運(yùn)公司在今年上半年一口氣訂購(gòu)了6艘8.4萬(wàn)m3級(jí)VLGC,排名第五。建造廠商方面,現(xiàn)代重工包攬了VLGC手持訂單中的65%以上,總計(jì)將建造52艘。

圖7:VLGC手持訂單建造廠商情況

新船價(jià)格方面。VLGC新造船價(jià)格自2013年以來(lái)總體呈上升趨勢(shì)。2014年1月,7.8~8.4萬(wàn)m3的VLGC新造船價(jià)格為7600萬(wàn)美元,較2013年2月的7000萬(wàn)美元上漲了8.6%。另外,由于年初的集中下單,2月份時(shí)VLGC新船價(jià)格已達(dá)到8000萬(wàn)美元,之后市場(chǎng)鑒于手持訂單的大量積聚,全球VLGC成交速度放緩,下單小高潮結(jié)束,新船價(jià)格基本維持在8000萬(wàn)美元水平。

圖8:VLGC近期新船價(jià)格

值得注意的是,雖然目前市場(chǎng)火熱,但不得不考慮的是供求關(guān)系會(huì)不會(huì)失衡,大量船東涌入新造船市場(chǎng),或?qū)⑵茐氖袌?chǎng)平衡。這些額外增長(zhǎng)的訂單將對(duì)航運(yùn)市場(chǎng)造成威脅。據(jù)IHS Fairplay Seaweb統(tǒng)計(jì),目前VLGC的手持訂單已經(jīng)相當(dāng)于船隊(duì)保有量的69.2%,如果繼續(xù)大量訂造新船,未來(lái)船隊(duì)會(huì)產(chǎn)生過(guò)剩運(yùn)力,可能將扼殺市場(chǎng)。

丹麥銀行對(duì)此表示,隨著潛在新訂單及備選訂單生效的消息不斷涌現(xiàn),2016年交付的新船量恐將超過(guò)原有預(yù)期。如此一來(lái),2016年的船舶利用率及運(yùn)價(jià)都會(huì)有下行風(fēng)險(xiǎn)。因此,業(yè)內(nèi)須加以自律,直到對(duì)2016年LPG的增產(chǎn)前景有更清晰的預(yù)期。當(dāng)然該板塊也有比較正面的消息,除了10多艘VLGC超過(guò)20年船齡外,中國(guó)PDH項(xiàng)目的逐步啟動(dòng)也算是一個(gè)積極因素。