上半年國際船舶市場回顧

2014-05-26 06:28:48張琦蔡敬偉

中國船檢 2014年8期

關鍵詞:船舶

張琦 蔡敬偉

2014上半年,全球新船成交量保持高位,但下滑趨勢非常明顯,新船價格上漲力度也逐漸減弱,部分船型價格甚至出現下滑,下半年船市不容樂觀。

上半年市場形勢

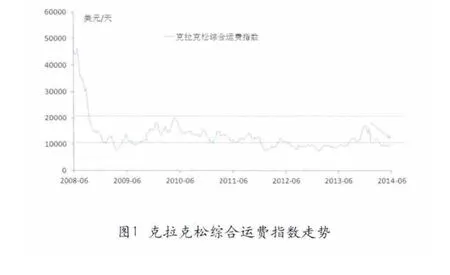

航運市場弱勢回落。上半年,在航運市場運力過剩的大背景下,由于國際貿易增長乏力,國際航運市場持續走低。綜合反映油船、散貨船、集裝箱船、液化氣船等船型航運費率的克拉克松綜合運費指數從年初的15000美元/天左右下滑至6月10000美元/天,上半年的平均水平為11042美元/天,較2013年全年10264美元/天的平均水平有小幅上漲,但整體依然在10000~20000美元/天這一弱勢區間的底部運行。

新船成交量疲態顯現。上半年,國際船舶市場成交量依然保持相對高位,全球共成交新船6387萬載重噸,同比減少7.5%,高于2011年和2012年上半年的成交量。上半年的船市保持在一定水平,一方面是2013年火爆市場的延續,很多訂單為選擇權生效,另一方面也是中國促進老舊船舶提前報廢更新政策的推動,中國四大航運公司拆舊訂新為中國船廠貢獻了大量新訂單。

但隨著上述因素對市場作用不斷減小,船舶市場的弱勢逐漸顯現。上半年月度新船成交量呈逐月大幅下滑之勢,從1月份的1967萬載重噸持續走低至5月份的503萬載重噸,6月份雖小幅反彈至694萬載重噸,但明顯低于2013年同期的1139萬載重噸,市場風格轉換明顯,下行壓力不斷加大。

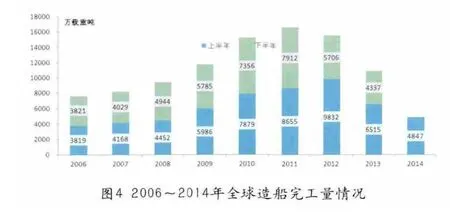

造船完工量繼續大幅下滑。上半年,全球造船完工量繼續下滑,共完工交付4847萬載重噸,同比大幅萎縮25.6%。2014年是2011年和2012年簽約訂單集中交付期,但這一期間市場成交量較小,導致造船完工量繼續下滑。另外,航運市場持續低迷,船東接船意愿不強,也是造船完工量下滑的重要原因。

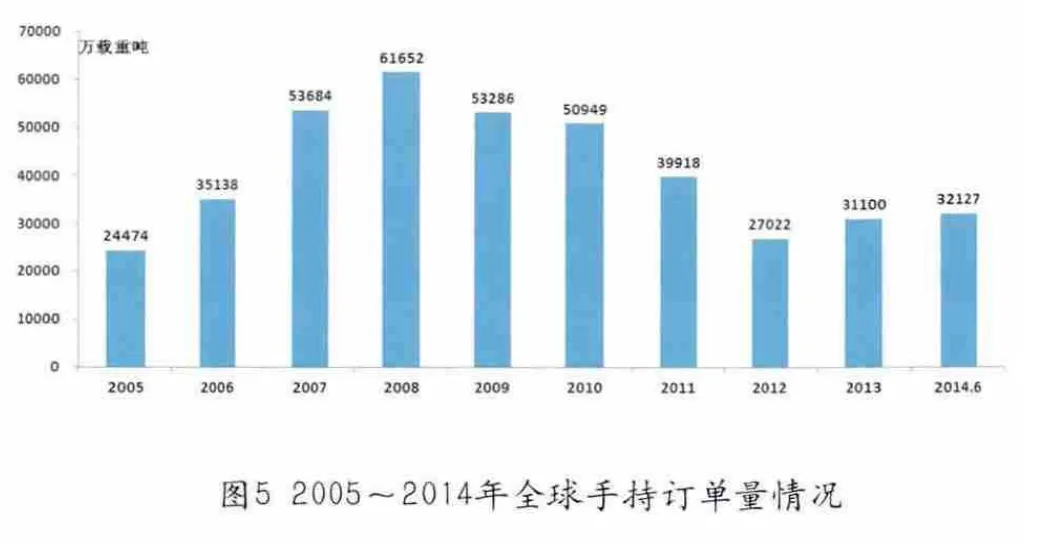

手持訂單量基本穩定。在新船成交和完工交付的共同作用下,全球船廠手持訂單量總體穩定。截至2014年6月底,全球船廠共持有在建船訂單32127萬載重噸,較2013年底增加3.3%。另外,手持訂單量的小幅增長并不意味著船舶市場的向好和造船企業生存能力的提升,相反,數據背后可能是部分企業停產而導致的手持訂單積壓。未來一段時間,預計隨著船舶市場的弱勢回調,造船完工量的逐步穩定,手持訂單量可能開始走低。

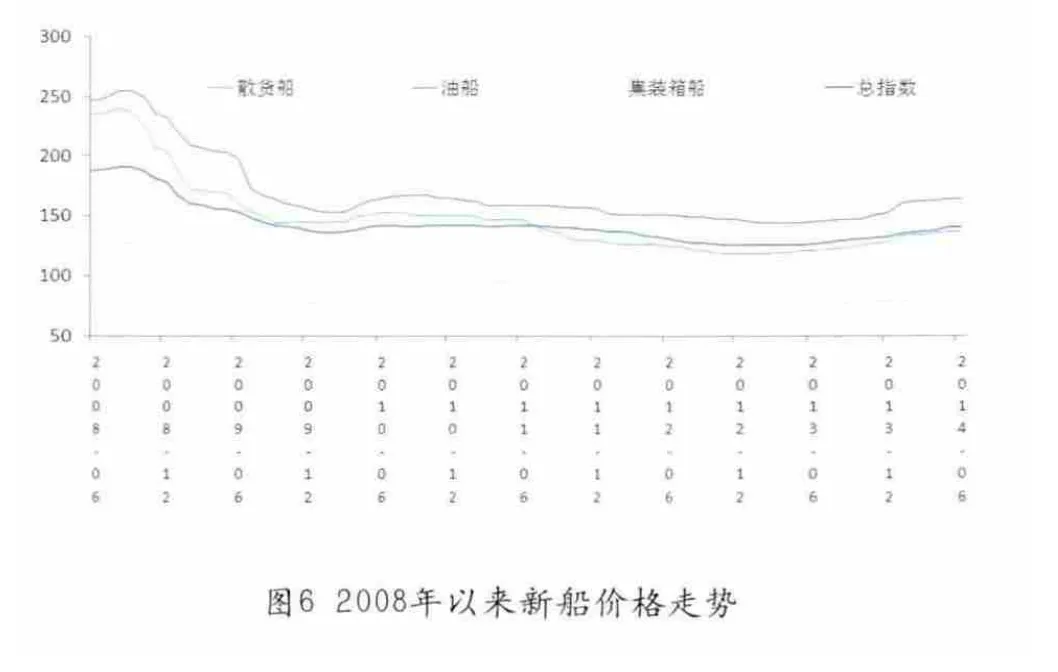

新船價格上漲受阻。隨著新船成交量的逐月回落,新船價格的漲勢明顯受阻。2013年下半年以來,新船價格指數基本以每月1點的增速從2013年5月的126點上漲到2014年5月的140點。2014年6月,新船價格指數與上月持平,上漲勢頭受到一定抑制。

從具體船型看,2014年6月,VLCC、好望角型散貨船、萬箱集裝箱船以及VLGC等大型船舶新船價格一改反彈態勢,新船報價環比顯現下滑跡象。

訂單成交特點

一是熱點船型明顯減少。上半年,散貨船、油船和集裝箱船合計成交量達到5759萬載重噸,占比達到90.2%,較2013年的93.3%有所減少,但仍處于較高水平,反映了船東投資重點依然在節能環保的常規船型。具體看,散貨船、油船成交量占比與2013年基本持平;集裝箱船占比明顯下滑,一輪以運力升級為目的的訂造行情后,市場陷入冷清;液化氣船占比明顯提升,VLGC的放量成交和LNG船訂單的穩定釋放是主要原因。

2013年的船市大幅反彈主要由MR成品油船、LR2成品油船、18萬噸散貨船、6.4萬噸散貨船以及大型集裝箱船等典型熱點船型帶動,而2014年這些船型的成交量明顯回落。其中,MR和LR2成品油船訂單幾乎銷聲匿跡,大型集裝箱船的成交量僅為去年全年的25%,而18萬噸散貨船、6.4萬噸散貨船、VLCC和VLGC等船型雖然仍保持一定的成交規模,但主要集中在一季度成交,可以說是2013年市場的延續,二季度這些船型迅速陷入沉寂。

二是政策性和投機性訂單比例較高。上半年,來自獨立船東、基金背景船東、租賃公司、新業務開拓船東等帶有一定投機色彩的訂單規模依然較大;同時,在我國促進老舊船舶提前報廢更新政策的帶動下,具有政策性特點的訂單明顯增多。2013年以來訂造量較大的船東中,Scorpio Group和Oldendorff Carriers等具有基金背景的船東訂造量依然較大,但主要集中在一季度,而Fredriksen Group的訂造規模已經明顯減少;中船租賃、民生租賃等中國航運租賃公司和希臘Capital Maritime、Costamare Shipping等獨立船東相對活躍;2014年上半年,訂造量前20大船東的訂單中,來自租賃公司、獨立船東、基金背景船東的訂單和新業務拓展的船東占比達到49%。另外,中遠集團、中外運長航等公司的政策性訂單明顯增多,占2014上半年前20大船東訂造總量的11%。

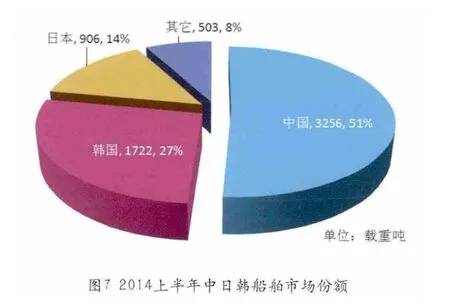

三是中國船廠市場份額過半。上半年,中國船廠承接訂單遠超日、韓,市場份額超過50%。1~6月,中國船廠合計承接新船訂單3256萬載重噸,全球占比達到51%。歷史上,中國船廠的市場份額曾在2009年超過50%,但當時船市極度低迷,市場份額的波動具有較大的偶然性。2014上半年,由于散貨船訂單偏多的市場結構有利于中國船廠承接更多訂單,再加上中國政策性訂單的釋放和中國船舶融資租賃業的快速發展,中國船廠的市場份額再次超過50%。

四是近期船位成為部分船廠接單優勢。2013年新船訂單更多的集中在大型造船集團,隨著大型造船集團接單壓力的緩解,近期船位逐漸緊張,再加上新船價格已經有一定幅度的回升,中型船廠和民營船企迎來接單良機。2014上半年,韓國中型船廠成東造船和大韓造船,中國船廠如新世紀船業、江蘇東方重工、浙江揚帆、舜天船舶、中海工業等接單量都實現較大幅度的增長。這些船廠一個共性的特點是能夠提供有競爭力的船位,其上半年承接的訂單大部分安排在2015~2016年交付。

下半年形勢展望

從宏觀經濟來看,2013年下半年以來,全球經濟增長溫和向好,但增長動力有減弱跡象。目前,美國正逐步削減量化寬松,并考慮退出;歐元區投資支出不足,并面臨通貨緊縮風險,全球經濟下行風險難以消除,增速或將弱于預期。2014年4月和7月,IMF兩度小幅下調全球經濟增長預期至3.5%。同時,伊拉克局勢動蕩、烏克蘭危機、中日爭端、南海爭端等地緣政治問題日益成為影響世界經濟平穩復蘇的不穩定因素。

中國經濟上半年經濟增速僅為7.4%,創金融危機以來最低水平,房地產、鋼鐵等多個重點行業形勢嚴峻,而地方債務和影子銀行更是隱藏巨大風險。對外貿易方面,上半年進出口總值同比下滑0.9%,完成全年7.5%的外貿增長任務相當困難。盡管二季度以來,國家采用多種“微刺激”手段進行托底,并且下半年可能加大刺激力度,但中國經濟增速依然不容樂觀,IMF下調2015年中國經濟增速至7.0%。“中國因素”對國際航運市場至關重要,中國經濟增速的下滑將對全球航運市場產生重大不利影響。

其次,從航運供求關系來看,矛盾短期難有改觀。目前,航運市場運力過剩已非常嚴重,但供求矛盾短期內仍難有明顯改觀。運力供給方面,預計2014年全年完工交付量下滑至9500萬載重噸,同期老舊船舶拆解量保持在3500萬載重噸的較高水平,全球運力凈增約6000萬載重噸,較2013年底增長3.6%。運力需求方面,在全球經濟弱勢增長和“中國因素”日漸式微的背景下,預計2014年全球海運增速預計在4.0%左右,新增海運量約4.0億噸,按照運輸效率6.1計算,全球運力凈增需求約6500萬載重噸。

由于運力需求凈增和運力供給凈增基本相當,航運市場供過于求的局面很難有明顯改變,預計2014下半年航運費率仍將在目前的低位徘徊。另外,2013年成交的大量訂單將在2015年和2016年交付,屆時航運市場將再次承壓,船東投資信心也將受到打擊。

鑒于上述原因,我們預計,隨著投機需求和政策性訂單的陸續釋放,下半年船舶市場將明顯回落。我們依然維持年初對全年的判斷,即全年船舶市場新船成交量將呈現前高后低的特點,下半年成交量在3000~4000萬載重噸,全年成交量在9000萬~1億載重噸左右。造船完工量繼續下滑,全年完工量在9500萬載重噸左右,較2013年減少15%左右;手持訂單量基本維持在3億載重噸左右,但2015年開始可能逐月減少。隨著新船成交量的回落,以及鋼板價格的大幅下跌,下半年新船價格有走低的風險。

那么,下半年在哪些方面能夠挖掘到市場機遇呢?油船方面,由于世界煉油格局從美東向墨西哥灣、從日歐向中東亞太地區轉移,全球成品油海運貿易增長前景明顯好于原油,但2012年以來船東已經訂造了大量MR和LR2型成品油船,較大程度上透支了未來2~3年的市場需求。但在美國頁巖氣革命的影響下,全球化學品貿易前景較好,化學品船的投資訂造剛剛開始,仍有一定市場機遇。

散貨船方面,由于船東看好中國中西部基建投資對基礎資源的需求,以及國外優質鐵礦石對國產鐵礦石的替代作用,VLOC、好望角型散貨船等大型船舶仍有較大需求;印度人口眾多,經濟發展快,對動力煤的需求非常強勁,在全球煤炭供應充足的條件下,其煤炭進口量仍將保持較快增長,8.2萬噸的巴拿馬型散貨船仍將活躍;靈便型散貨船平均船齡明顯偏高,而新設計的6.4萬噸和3.88萬噸等中小型散貨船具有低價和高性能的優勢,對老設計的老舊船舶具有很強的替代作用。總的來看,散貨船各主力船型仍將保持一定的市場需求,但由于前期訂單過于集中,2014年及之后兩年散貨船成交量較2013年將有明顯回落。

集裝箱船方面,P3被否決之后,馬士基航運聯合地中海航運迅速搭建M2聯盟,G6聯盟將合作范圍擴大至泛太平洋航線和跨大西洋航線,CKYH聯盟則在長榮海運加入之后成為CKYHE聯盟,全球班輪運輸業向大聯盟格局方向發展,將進一步促進集裝箱換的大型化升級,20000TEU以上集裝箱船有望在未來2年內開建。由于單船箱位的提升,集裝箱船訂單數量可能有所降低,訂單也將更加向具備強大的設計和建造能力的船廠集中。另外,隨著TTIP、TPP、東盟、東北亞等區域貿易區的發展,中小型集裝箱船的市場需求將逐步增加,主力船型也將向大型化方向發展,2500TEU、2900TEU集裝箱船將成為中小型集裝箱船中的主流船型。

液化氣船方面,VLGC經過1年多的放量成交,短期內市場需求將逐漸回落,中小型LPG船有望接替;LNG船仍將保持一定訂造節奏,并且隨著全球LNG進出口項目的推進,2015~2017年將迎來LNG船訂造高峰。

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30