話劇資本去哪兒?

2014-04-29 00:44:03姜中介

21世紀商業評論 2014年10期

姜中介

對于話劇領域的探索,資本從未停止過腳步,產業基金、PE、VC等各種資本,都有意搶占這片未被開發的“處女地”。

不過事與愿違,話劇領域的投資并沒有預想中那么順利,作為“輕資產”運作的話劇機構,“劇本版權”等無形資產是其核心競爭力,卻很難通過財務數據來表達。

更讓資本頭疼的是,盡管眾多文化公司在新三板上的表現一度讓資本躁動不安,但話劇機構嚴重依賴票房的營收結構,卻嚇退了不少資本。一方面是文化產業的巨大誘惑,另一方面卻是資本退出的乏力,焦躁不安的情緒是資本的真實寫照。盡管包括開心麻花、戲逍堂、小柯劇場在內的眾多話劇機構都在探索話劇營收的多元化,但仍需長時間的市場培育。

資本登臺

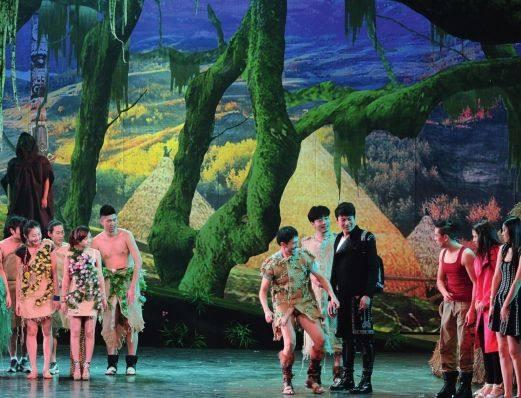

5月8日,華策影視宣布投資舞臺劇生產公司JDF金典工場2000萬元,占股19%,并與JDF金典工場聯合投資出品國內目前投資額最大音樂劇《上海灘》。這是華策影視首次涉足演出市場。

據華策透露,通過與JDF金典工場的合作,華策首批將完成3個中國題材特別是影視題材的劇目生產,并以合資、合營、租賃等多種方式,與劇院進行常年深度的合作,同時和政府一起對劇院周邊進行改造。另外,在版權儲備上,華策將利用自身影視作品的版權,支持新劇目的創作。同時,運用其龐大的明星資源滲透到參演的各個劇目中,從而集聚更多的社會資源,共同助推中國音樂劇產業的發展。

實際上,這并不是資本首次垂青演出市場。早在2012年,開心麻花獲得中國文化產業投資基金的投資,就震驚了整個演出市場,盡管此前已經有大大小小的外部資本開始涉足演出市場。

在中國文化產業投資基金管理有限公司副總經理陳杭看來,開心麻花的盈利能力以及持續增長的方式,符合文化內容和傳播渠道中“市場條件好、具備良好盈利記錄和穩定現金流、預估資產具有盈利潛力”等要求。

值得注意的是,中國文化產業投資基金管理有限公司是個不折不扣的“國家隊”,由財政部出資,中銀國際進行管理。“話劇能夠獲得這種基金的支持,一定程度上也表明國家對于文化產業的支持力度。”開心麻花在獲得投資后,該公司總裁劉洪濤對記者說。

對于資本而言,演出市場在國內仍是一個亟待開發的價值洼地,加之國家政策為此傾斜,所以各種資本接連搶灘演出市場。相關行業數據顯示,2012年國內演藝行業市場規模達300億元,估計2014年將超過400億元。

但相比產業基金,PE基金往往在投資過程中更看重企業的成長性,關注早期和成長期企業,投資周期相對較短,以小規模投資來持有公司少部分股權,通過企業的成長性來獲取資本化收益。因此在資本退出上,PE基金更傾向于IPO、并購、同業轉售等方式,很難像產業基金一樣通過長期分紅、可轉債等渠道進行退出。

這就意味著,除了開心麻花這種獲得產業基金垂青的話劇機構外,其他引入風投的話劇機構將面臨資本的短期行為與演出市場需長期經營培育的矛盾,很難找到經濟收益與品牌口碑的平衡。因為在國內,文化產業中產權交易體系、無形資產評估體系并不完善,很多話劇機構的價值難以用財務數據來表達。

對此,戲逍堂CEO關皓月就曾向外界透露,自己的公司在與資本對接時,作為公司重要資產的“劇本版權”無法被銀行作價估值,面對擅長資產評估、風險控制的資本人士,關皓月很難把自己的語言切換成財務術語,顯得非常“累覺不愛”。

“目前話劇還是一個無法賺快錢的行當,需要長期的耕耘。”劉洪濤對《二十一世紀商業評論》(下稱《21CBR》)記者表示。

但隨著新三板的擴容,似乎給予了本就躁動不安的資本更多憧憬。據了解,2013年在新三板掛牌的文化企業就多達30家。

資本去哪兒

就目前的市場情況來看,與文化產業基金募集狀況相比較,資本退出顯得極為冷清。根據投中集團(ChinaVenture)統計顯示,2007年至今國內文化產業基金共發生88起投資案例,累計投資規模為51.68億元,其中2010年投資案例數量和投資規模在近7年達到最高值,分別為31起案例和36.94億元。從2011年開始投資案例的數量和規模都開始下降,其中2013年初至今僅披露6起融資案例。截至目前,僅有1筆IPO退出和2筆并購退出,而這僅存的3筆退出均與話劇機構或演出市場領域擦肩而過。

退出渠道相對多元化的產業基金尚且如此,PE基金的狀態可想而知,話劇市場一時間成為PE基金“有進無退”的死胡同,因為市場化操作的話劇機構還是以一個制作人、拉到一筆錢、賺一票走人的“三個一”小作坊模式居多,能夠最終成長為具備可持續增長能力的公司實為鳳毛麟角。

“話劇市場并沒有想象中那么簡單,當年也差點被這些小作坊忽悠過,能夠適合資本市場要求的機構還是太少。”有話劇投資人向《21CBR》記者表示,大多數小作坊式的公司對于資本幾乎是來者不拒,整體缺乏公司化經營的情況下極易導致大量熱錢涌入市場,造成話劇的“通貨膨脹”。

目前國內獲得PE關注的第一家小劇場戲逍堂,其最大的亮點就是采取連鎖加盟的形式,由公司總部向各地加盟的劇場提供劇本、演員、導演以及布景,讓每一個劇本在各地都有被復制的可能。

而得到產業基金垂青的開心麻花同樣致力于話劇的標準化生產,因為話劇不同于電影,是典型的即時演出,在進行異地擴張時需要強大的人馬進行多場次演出。在這種情況下,開心麻花采取了“簽約+招募”的模式進行擴張,從招募到的演員中選拔優秀演員簽約,每年保證一定的演出場次。這樣既可以保證演出質量,又可以獲得海量的演出次數,在整體毛利較低的情況下最大限度地壓縮成本,實現盈利。同時,開心麻花在外地建立分支機構,開始在本地招募演員,并慢慢拓展話劇的本地化工作。

盡管相比電影市場,話劇市場的發展尚不成熟,但話劇市場以其穩定性而受到投資人的青睞。因為話劇的受眾群體固定而且黏性很高,多為城市白領,相比于電影不足一個月的放映壽命,話劇高達數年的演出壽命讓它具備更強的穩定性,故在預估票房上比電影更有把握。“話劇的整體利潤率在10%左右,是個十足的微利行業,但好在穩定性很強。”上述話劇投資人表示。

“除非故事特別精彩,電影市場的票房預估幾乎沒什么很牢靠的因素,所以我們多采用分散投資。”電影《大鬧天宮》的出品人兼執行制片人張全欣對《21CBR》記者表示,即便《大鬧天宮》在今年春節檔以10.2億元的票房收官,打破了首日票房紀錄、單日票房紀錄、首周票房紀錄、第一部首日票房過億的華語電影等19項票房紀錄,但這位資深電影人依舊忌憚電影市場的風險性。

票房的立與破

與電影一樣,話劇的營收模式整體上嚴重依賴票房,營收模式的單一化是其一直與資本退出“絕緣”的重要原因。

另外,越來越多的話劇機構涌現,也將話劇產業變為“紅海”,以票房為生的話劇的投資風險陡然升高。因此,包括開心麻花、戲逍堂、小柯劇場在內的眾多話劇機構,都在摸索話劇的多元化經營。其中開心麻花在“多屏互動”上做文章,從2012年起,開心麻花開始創作線上產品,先后和優酷合作了幸福59厘米系列,與樂視網合作推出了網絡劇《開心麻花劇場》。在電視平臺上,更是連續三年登上央視春晚舞臺,五個原創作品《今天的幸福》、《今天的幸福2》、《大城小事》、《扶不扶》、《魔幻三兄弟》等,都讓更多人認識了開心麻花。

劉洪濤說,開心麻花的主要收入來源分為三部分:一是舞臺劇領域,包括票房收入和商業合作收入。二是網絡劇領域,包括信息傳播轉讓收入、廣告收入等。三是藝員經紀業務收入,這塊業務尚未形成規模。目前,票房收入依然是營收體系中的最大占比。

除了開心麻花這種民營機構在探索話劇發展的新趨勢,中國國家話劇院導演田沁鑫這種“國家隊”的資深人士也在摸索全新發展模式。

“我不僅不擔心票房,甚至認為在電視上播出后有可能還會刺激票房。英國BBC就有戲劇高清大片,會播出莎士比亞的經典劇目,和其在劇場里的演出相得益彰。”田沁鑫對《21CBR》記者表示,話劇在多平臺上的傳播可以實現多渠道的互動效果,“我希望這種模式可以走得更好。理性來說,這會給話劇帶來更多觀眾。”

據了解,湖南衛視在去年七夕晚上將話劇搬上電視后,在今年第二季度推出《星劇社》集結了國家話劇院、開心麻花、寧財神、上海話劇中心何念工作室等兩岸三地的劇團,共同打造了12部高品質的話劇。對此,《星劇社》制作人張丹丹表示,話劇最強調舞臺現場感和與觀眾的近距離交流,慢慢地積淀感情,而電視傳播在于每一秒都絞盡腦汁想抓住觀眾,想達到兩者的兼容需要下一番力氣進行“改造”。

實際上,這些話劇機構的探索核心,在于以話劇產品為核心來打響品牌影響力,通過多渠道的傳播而衍生出其他產品來豐富營收,從而完成從單純話劇機構向文化傳媒公司的轉型路線。

“資本市場需要一個全新的話劇故事,話劇機構要完成自身業務的轉型,才能讓資本退出存在可能。”有市場分析人士如是指出。