我國城市商業銀行財務管理ご嬖諼侍餳岸圓哐芯

2014-04-29 00:44:03劉任重王丹丹

中國市場 2014年20期

關鍵詞:財務管理

劉任重 王丹丹

[摘 要]在經濟全球化的大背景下,商業銀行之間的競爭日趨激烈,也因此對各家商業銀行的財務管理水平提出了更高的要求。本文對我國城市商業銀行財務管理的現狀進行了闡述,并指出了我國城市商業銀行財務管理存在的問題,在此基礎上提出了加強我國城市商業銀行財務管理的對策。

[關鍵詞]城市商業銀行;財務管理;資產

[中圖分類號]F0629 [文獻標識碼]A [文章編號]1005-6432(2014)20-0024-02

1 我國城市商業銀行財務管理的現狀

我國商業銀行體系可分為三大梯隊,中國銀行、中國農業銀行、中國工商銀行、中國建設銀行和中國交通銀行這5大國有商業銀行為第一梯隊,民生銀行、浦發銀行以及中國光大銀行等12家股份制商業銀行為第二梯隊,所有的城市商業銀行為第三梯隊。以下將從資產總量、資產質量和抗風險能力三個方面來對比分析城市商業銀行與上述兩類商業銀行的財務管理現狀。

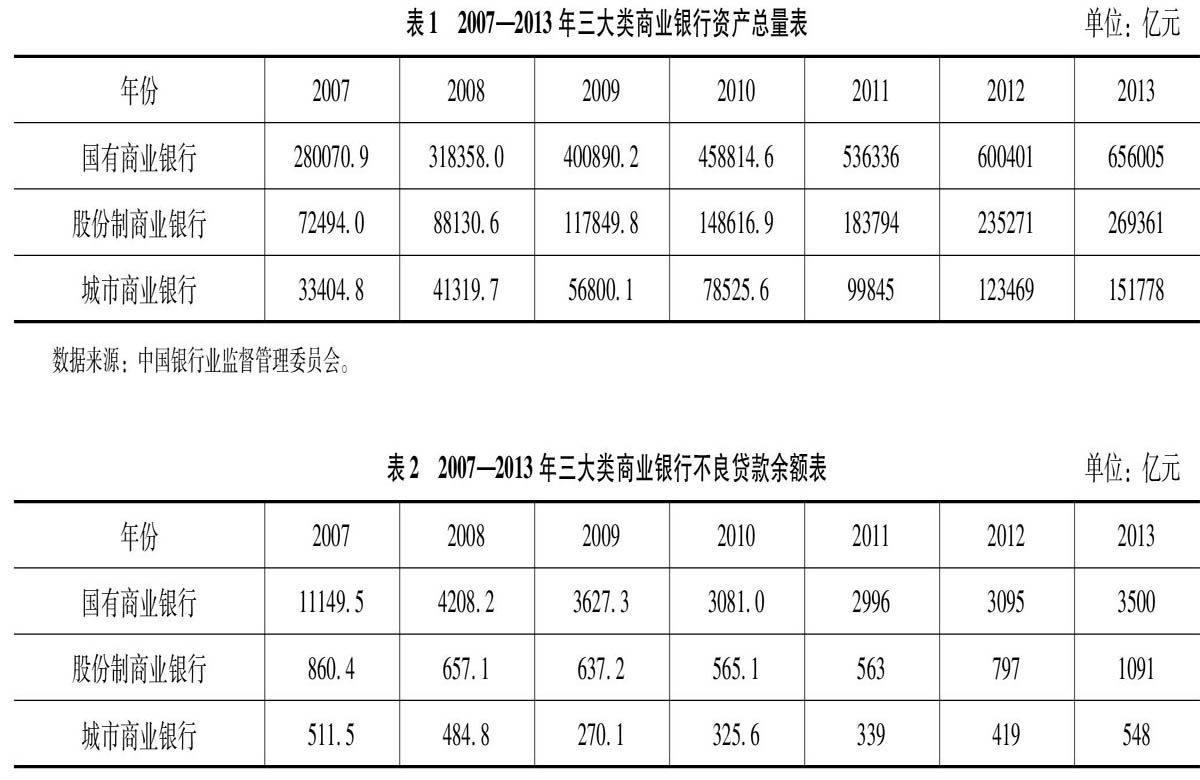

11 資產總量情況

2007—2013年,在資產總量上,國有商業銀行一直處于第一的位置,股份制商業銀行一直處于第二的位置,城市商業銀行一直處于第三的位置。具體情況可看表1。

從表1可看出,我國城市商業銀行資產總量與國有商業銀行和股份制商業銀行還有較大的差距。

12 資產質量情況

各類商業銀行的不良貸款情況可以很好地反映出其財務管理水平。具體情況如表2所示。

近年來我國各類商業銀行著重管理貸款,使得不良貸款余額不斷減少,但國有商業銀行和股份制商業銀行的不良貸款從2012年開始不減反增,城市商業銀行則從2010年不良貸款就開始不減反增了。這可以充分看出我國城市商業銀行的財務管理水平與國有商業銀行和股份制商業銀行財務管理水平的差距。

13 抗風險能力情況

我國商業銀行的抗風險能力可以通過資本充足率這一指標來體現,從2007—2009年我國資本充足率達標的商業銀行數量分別是161家、204家和239家,資產占比為790%、999%和100%。城市商業銀行在2009年有5家達不到資本充足率為8%的標準,拖了整體的后腿。到2012年商業銀行的資本充足率為133%,核心資本充足率為106%,幾乎所有的城市商業銀行資本充足率都滿足8%,但是整體上資本充足率數值還是小于國有商業銀行和股份制商業銀行,可以看出我國城市商業銀行在財務管理上的不足。

2 我國城市商業銀行財務管理存在的問題

21 財務管理體系落后

我國的城市商業銀行一直以來都是堅持“分級核算、分級管理”的經營理念,即總行的財務負責人負責總行的財務核算和管理,分行的財務負責人負責分行的財務核算和管理。這樣就造成了我國城市商業銀行財務管理權力比較分散,總分行在事實上屬于不同層面財務主體的情況,沒有形成全行集中統一的財務管理工作的組織體系。這種情況不但不利于充分發揮我國城市商業銀行財務管理的功能,而且這種分層管理容易使分行的管理權限過大,使總行很難調控分行。

22 財務管理理念落后

近年來我國大部分城市商業銀行有形經營網點迅速增加,但是我國大部分城市商業銀行都存在自助銀行和網上銀行不發達的情況。這種情況造成我國城市商業銀行固定成本開支比較大,經營效益較低。之所以出現這種情況,首先是因為我國大部分城市商業銀行對戰略成本管理理念認識不足,不能從戰略、全局的高度關注成本和收益;其次是因為我國大部分城市商業銀行不能從實際需要出發,逐項地審查各種開支的合理性和必要性,缺乏流源式成本管理理念;最后是因為我國大部分城市商業銀行的員工認為成本核算和管理是財務部門員工的責任,與自己無關,缺乏持續成本改進理念。

23 財務管理方法落后

我國大部分城市商業銀行的財務管理方法與西方發達國家商業銀行相比較為落后,這主要體現在兩個方面上。一方面是會計方法落后,我國大部分城市商業銀行使用的會計方法是財務會計方法,財務管理工作主要集中在事后報告、事后監督上,很少進行事前的調查和分析。另一方面是成本預算方法落后,我國大部分城市商業銀行對成本預算采用的都是簡單的預算增量法,沒有充分考慮到實際需要,可能造成預算的浪費。

3 加強我國城市商業銀行財務管理的對策

31 創新財務管理體系

美國等發達國家商業銀行的財務管理體系比較優越,其對分支機構的財務負責人實行“垂直管理”和“雙線負責制”,即分支機構的財務負責人服從上級財務負責人的安排,并且負責本機構的日常財務管理工作,這樣就使分支機構的財務負責人對總行行長負責,使總分行在事實上屬于同一財務主體,形成全行統一的財務管理工作的組織體系。這樣的體制運行起來既可以保證商業銀行各分支機構的獨立性,又可以保證總行對分支機構的調控。我國城市商業銀行應該向美國等發達國家商業銀行取經,放棄沿用落后的財務管理體制,使用新的財務管理體制,促進我國城市商業銀行更好地成長。

32 轉變財務管理理念

美國等發達國家商業銀行的財務管理理念比較先進。主要有以下三個理念:一是戰略成本管理理念,即每一項投資都從戰略、全局的高度來考慮,講究投入產出原則,以此來合理安排成本投入。二是流源式成本管理理念,即從項目開始時就認真仔細的分析和核算需要投入的成本,得到一個確切的量,并隨項目的開展逐項調查和分析,不斷地調整成本量,盡可能將不必要的成本投入扼殺在搖籃中。三是持續成本改進理念,即成本的控制不僅僅是財務部門的事,更需要全行各個部門的合作和共同努力。我國城市商業銀行應該向美國等發達國家商業銀行學習,轉變財務管理理念,這樣才可以提高我國城市商業銀行經營效益。

33 改進財務管理方法

美國等發達國家商業銀行的財務管理方法比較科學。可以從兩個方面來說明:一方面是會計方法科學,采用的是管理會計方法,財務管理工作不再僅僅是記賬、報賬和核賬,也不再僅僅是事后報告和事后監督,還會事前進行分析和報告。另一方面是成本預算方法科學,采用的是零基預算法,即一切成本預算都從項目的起點開始,充分考慮到實際需要,逐項對項目進行成本預算,避免浪費。我國城市商業銀行應該向美國等發達國家商業銀行求教,改進財務管理方法,這樣會使我國城市商業銀行在成本節約上有很大進步。

參考文獻:

[1]陳孝林關于城市商業銀行財務管理的若干思考[J].海南金融,2007(6):83-85

[2]曹筱英美國商業銀行財務管理分析[D].吉林:吉林大學,2013(4):23-25

[3]張亞春城市商業銀行提升財務管理水平研究[J].河北工程大學學報(社會科學版),2013(6):16-19

[4]王爽,黃雅婷,鮑明明,等我國城市商業銀行收入結構及其影響因素[J].中國市場,2011(39)

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:46

大眾投資指南(2021年35期)2021-02-16 01:06:10

河南水利年鑒(2020年0期)2020-06-09 05:43:36

活力(2019年22期)2019-03-16 12:47:16

經濟技術協作信息(2018年32期)2018-11-30 01:43:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

消費導刊(2018年8期)2018-05-25 13:20:19

消費導刊(2018年8期)2018-05-25 13:20:09

行政事業資產與財務(2016年10期)2016-09-26 12:05:29

行政事業資產與財務(2015年23期)2015-10-26 03:13:26