從地區(qū)社會(huì)融資規(guī)模能看出什么

2014-04-04 10:36:15盛松成

中國(guó)經(jīng)濟(jì)報(bào)告 2014年4期

盛松成

2010年11月,中國(guó)人民銀行開始研究、編制社會(huì)融資規(guī)模指標(biāo)。2010年12月,中央經(jīng)濟(jì)工作會(huì)議指出,要“保持合理的社會(huì)融資規(guī)模”。這一指標(biāo)迄今已連續(xù)四年寫進(jìn)中央經(jīng)濟(jì)工作會(huì)議文件和《政府工作報(bào)告》,與貨幣信貸一起成為中國(guó)金融宏觀調(diào)控的重要監(jiān)測(cè)分析指標(biāo)。自2011年起中國(guó)人民銀行按季發(fā)布全國(guó)社會(huì)融資規(guī)模數(shù)據(jù),2012年起按月發(fā)布。

為滿足各地區(qū)各部門需要,2012年人民銀行建立了地區(qū)社會(huì)融資規(guī)模季度統(tǒng)計(jì)制度。2014年2月20日,人民銀行正式發(fā)布2013年地區(qū)社會(huì)融資規(guī)模的統(tǒng)計(jì)數(shù)據(jù)。

社會(huì)融資規(guī)模產(chǎn)生的背景及其內(nèi)涵

社會(huì)融資規(guī)模是2011年起中國(guó)金融宏觀調(diào)控引入的一個(gè)新的監(jiān)測(cè)分析指標(biāo)。過(guò)去較長(zhǎng)時(shí)期以來(lái),金融與經(jīng)濟(jì)關(guān)系一般都是指銀行體系通過(guò)其資產(chǎn)負(fù)債活動(dòng),促進(jìn)經(jīng)濟(jì)發(fā)展和保持物價(jià)水平基本穩(wěn)定。近年來(lái),中國(guó)金融總量快速擴(kuò)張,金融結(jié)構(gòu)多元發(fā)展,金融產(chǎn)品和融資工具不斷創(chuàng)新,證券、保險(xiǎn)類機(jī)構(gòu)對(duì)實(shí)體經(jīng)濟(jì)資金支持加大,商業(yè)銀行表外業(yè)務(wù)對(duì)貸款表現(xiàn)出明顯替代效應(yīng)。

新增人民幣貸款已不能完整反映金融與經(jīng)濟(jì)關(guān)系,也不能全面反映實(shí)體經(jīng)濟(jì)的融資規(guī)模。

上述變化主要表現(xiàn)在,一是資金提供主體由傳統(tǒng)的銀行機(jī)構(gòu),擴(kuò)展到證券、保險(xiǎn)等其他非存款性金融公司。二是融資工具多元發(fā)展,非信貸金融工具創(chuàng)新步伐明顯加快,貸款占社會(huì)融資規(guī)模比例不斷下降。三是金融調(diào)控如果只盯著貸款就會(huì)造成“按下葫蘆浮起瓢”的現(xiàn)象。主要原因是,隨著金融市場(chǎng)快速發(fā)展,對(duì)實(shí)體經(jīng)濟(jì)運(yùn)行產(chǎn)生重大影響的金融變量不僅包括傳統(tǒng)意義上的貨幣和信貸,也包括信托、理財(cái)、債券和股票等其他金融資產(chǎn)。只有將商業(yè)銀行表外業(yè)務(wù)、非銀行金融機(jī)構(gòu)提供的資金和直接融資都納入統(tǒng)計(jì)范疇,才能全面監(jiān)測(cè)和分析整個(gè)社會(huì)融資的狀況。因此,理論研究與政策操作都需要能全面、準(zhǔn)確地反映金融與經(jīng)濟(jì)關(guān)系的統(tǒng)計(jì)指標(biāo)。

2002年時(shí)除人民幣貸款外的其他融資占比很小,當(dāng)年人民幣貸款占社會(huì)融資規(guī)模的91.9%,其他融資占比僅為8.1%,統(tǒng)計(jì)社會(huì)融資規(guī)模的意義不大。但是到了2010年情況完全不同了,人民幣貸款占社會(huì)融資規(guī)模的比重下降至60%以下,2013年進(jìn)一步下降至51.4%。并且隨著金融創(chuàng)新快速發(fā)展,未來(lái)人民幣貸款占比有可能更低。為了提高金融調(diào)控的有效性,必須同時(shí)關(guān)注人民幣貸款和其他方式的融資。

地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì)

地區(qū)社會(huì)融資規(guī)模是指一定時(shí)期(每月、每季或每年)和一定區(qū)域內(nèi)實(shí)體經(jīng)濟(jì)(即非金融企業(yè)和個(gè)人)從金融體系獲得的資金總額,是全面反映一定時(shí)期內(nèi)金融體系對(duì)某一地區(qū)資金支持的總量指標(biāo)。地區(qū)社會(huì)融資規(guī)模是增量概念,即期末、期初余額的差額,或當(dāng)期發(fā)行或發(fā)生額扣除當(dāng)期兌付或償還額的差額。

地區(qū)社會(huì)融資規(guī)模主要由四個(gè)部分構(gòu)成。一是當(dāng)?shù)亟鹑跈C(jī)構(gòu)通過(guò)表內(nèi)業(yè)務(wù)向?qū)嶓w經(jīng)濟(jì)提供的資金支持,包括人民幣貸款和外幣貸款;二是當(dāng)?shù)亟鹑跈C(jī)構(gòu)通過(guò)表外業(yè)務(wù)向?qū)嶓w經(jīng)濟(jì)提供的資金支持,包括委托貸款、信托貸款和未貼現(xiàn)的銀行承兌匯票;三是當(dāng)?shù)貙?shí)體經(jīng)濟(jì)利用規(guī)范的金融工具、在正規(guī)金融市場(chǎng)所獲得的直接融資,主要包括非金融企業(yè)境內(nèi)股票籌資和企業(yè)債券融資;四是其他方式向?qū)嶓w經(jīng)濟(jì)提供的資金支持,主要包括保險(xiǎn)公司賠償、投資性房地產(chǎn)、小額貸款公司貸款和貸款公司貸款。

為滿足各地區(qū)各部門需要,2012年人民銀行建立了地區(qū)社會(huì)融資規(guī)模季度統(tǒng)計(jì)制度。

地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì)指標(biāo)由十項(xiàng)子指標(biāo)構(gòu)成。省(市、自治區(qū))社會(huì)融資規(guī)模=該地區(qū)人民幣貸款+外幣貸款+委托貸款+信托貸款+未貼現(xiàn)的銀行承兌匯票+企業(yè)債券+非金融企業(yè)境內(nèi)股票融資+保險(xiǎn)公司賠償+投資性房地產(chǎn)+其他。

地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì)口徑和內(nèi)涵與全國(guó)社會(huì)融資規(guī)模一致,即金融體系為整體金融的概念,從機(jī)構(gòu)看,包括銀行、證券、保險(xiǎn)等金融機(jī)構(gòu);從市場(chǎng)看,包括信貸市場(chǎng)、債券市場(chǎng)、股票市場(chǎng)、保險(xiǎn)市場(chǎng)以及中間業(yè)務(wù)市場(chǎng)等。

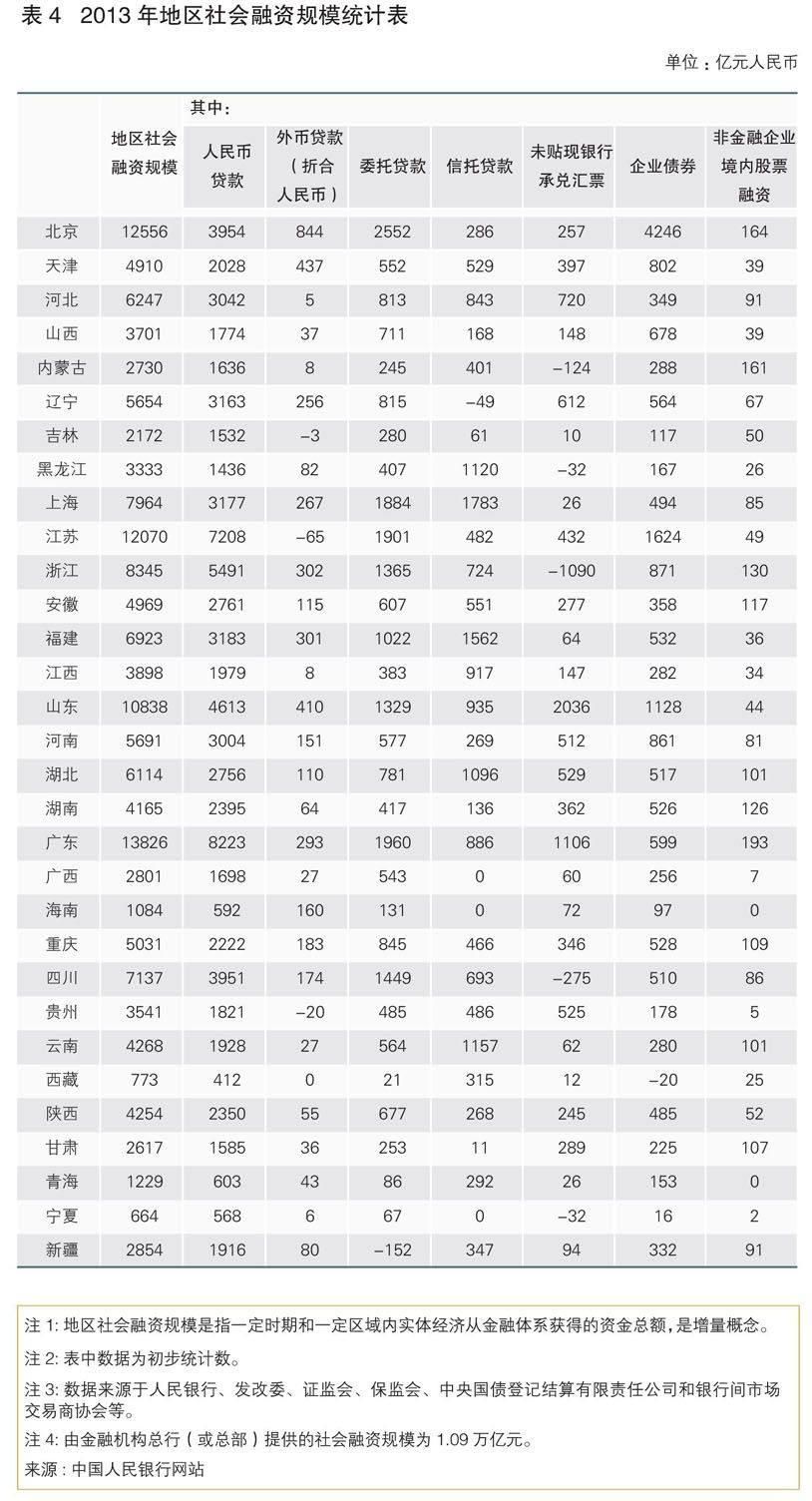

據(jù)初步統(tǒng)計(jì),2013年全年匯總的31個(gè)省(市、自治區(qū))社會(huì)融資規(guī)模總額為17.33萬(wàn)億元,比全國(guó)社會(huì)融資規(guī)模多370億元,誤差率為0.2%,比2011年下降1.6個(gè)百分點(diǎn),明顯低于匯總的地區(qū)GDP數(shù)據(jù)與全國(guó)GDP的誤差水平。這表明,地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì)數(shù)據(jù)質(zhì)量較高。

地區(qū)社會(huì)融資規(guī)模可以更加準(zhǔn)確地反映金融體系對(duì)特定地區(qū)的資金支持情況。同時(shí),在市場(chǎng)經(jīng)濟(jì)條件下,金融支持實(shí)體經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)利用各種渠道吸納資金、配置資源是雙向互動(dòng)的,因此,地區(qū)社會(huì)融資規(guī)模也反映了一個(gè)地區(qū)資金配置的能力。

地區(qū)社會(huì)融資規(guī)模的區(qū)域特點(diǎn)

1.近年來(lái),地區(qū)社會(huì)融資規(guī)模增長(zhǎng)較快,有力地支持了區(qū)域經(jīng)濟(jì)的發(fā)展。2013年,東、中、西部地區(qū)社會(huì)融資規(guī)模分別為9.04萬(wàn)億元、3.40萬(wàn)億元和3.79萬(wàn)億元,分別比2011年多1.39萬(wàn)億元、1.10萬(wàn)億元和1.29萬(wàn)億元。

2.地區(qū)社會(huì)融資規(guī)模最多的前六個(gè)地區(qū)集中于東部,但集中度明顯下降。2013年,地區(qū)社會(huì)融資規(guī)模最多的前六個(gè)地區(qū)集中于東部,即廣東、北京、江蘇、山東、浙江和上海,融資額合計(jì)占全國(guó)的37.9%,融資集中度分別比2012年和2011年下降1.5個(gè)和6.2個(gè)百分點(diǎn)。

3.東部地區(qū)社會(huì)融資規(guī)模份額占全國(guó)一半以上。與2011年相比,中西部地區(qū)份額明顯上升,東部地區(qū)份額下降較多,融資的區(qū)域不平衡狀況有所改善。2013年,東、中、西部地區(qū)社會(huì)融資規(guī)模分別占同期地區(qū)社會(huì)融資規(guī)模總額的52.2%、19.6%和21.9%;東部地區(qū)占比比2011年下降6.4個(gè)百分點(diǎn),中、西部地區(qū)占比分別比2011年上升2.0個(gè)和2.7個(gè)百分點(diǎn)。

4.地區(qū)融資結(jié)構(gòu)有所優(yōu)化,但仍存在一定差異,其中,中、西部地區(qū)融資對(duì)銀行貸款的依賴度仍然較高,東部地區(qū)直接融資占比明顯高于其他地區(qū)。2013年,中、西部地區(qū)新增人民幣貸款占其社會(huì)融資規(guī)模的比例分別為51.8%和54.6%,分別比東部地區(qū)高2.4個(gè)和5.2個(gè)百分點(diǎn);東部地區(qū)直接融資(即非金融企業(yè)債券融資和境內(nèi)股票融資合計(jì))占其社會(huì)融資規(guī)模的比例為13.5%,分別比中部和西部地區(qū)高1.5個(gè)和3.0個(gè)百分點(diǎn)。

5.中部地區(qū)社會(huì)融資規(guī)模與GDP的比率明顯低于東、西部地區(qū)。2013年,東、中、西部地區(qū)社會(huì)融資規(guī)模與GDP之比分別為25.9%、22.0%和30.1%,其中中部地區(qū)該比率分別比東部和西部地區(qū)低3.9個(gè)和8.1個(gè)百分點(diǎn),比全國(guó)社會(huì)融資規(guī)模與GDP的比率低8.4個(gè)百分點(diǎn)。

地區(qū)社會(huì)融資規(guī)模與區(qū)域經(jīng)濟(jì)的關(guān)系

金融發(fā)展與區(qū)域經(jīng)濟(jì)增長(zhǎng)問(wèn)題一直是國(guó)內(nèi)外學(xué)者關(guān)注和研究的重點(diǎn)。探尋兩者之間的關(guān)系,尤其是區(qū)域融資與區(qū)域經(jīng)濟(jì)增長(zhǎng)的關(guān)系,有著重要的現(xiàn)實(shí)意義。社會(huì)融資規(guī)模為分析金融與經(jīng)濟(jì)發(fā)展之間的關(guān)系提供了一個(gè)新的指標(biāo)。

利用2011年三季度以來(lái)的季度地區(qū)面板數(shù)據(jù),對(duì)地區(qū)社會(huì)融資規(guī)模與主要經(jīng)濟(jì)指標(biāo)進(jìn)行計(jì)量分析,結(jié)果如下:

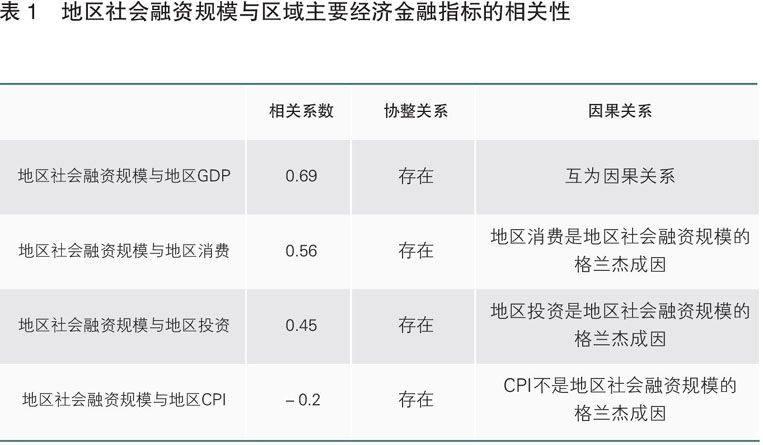

1.地區(qū)社會(huì)融資規(guī)模與區(qū)域經(jīng)濟(jì)增長(zhǎng)、投資、消費(fèi)和物價(jià)關(guān)系緊密。金融是現(xiàn)代經(jīng)濟(jì)的核心。金融發(fā)展水平較高的地區(qū),其經(jīng)濟(jì)發(fā)展水平一般也較高。實(shí)證分析結(jié)果顯示,一是地區(qū)社會(huì)融資規(guī)模與區(qū)域經(jīng)濟(jì)增長(zhǎng)、投資和消費(fèi)存在較強(qiáng)的正相關(guān)關(guān)系,相關(guān)系數(shù)分別為0.69、0.45和0.56,而與物價(jià)存在一定的負(fù)相關(guān)關(guān)系。二是地區(qū)社會(huì)融資規(guī)模與區(qū)域經(jīng)濟(jì)增長(zhǎng)、投資和消費(fèi)之間存在長(zhǎng)期的穩(wěn)定關(guān)系和因果關(guān)系。協(xié)整和因果統(tǒng)計(jì)分析顯示,地區(qū)社會(huì)融資規(guī)模與區(qū)域經(jīng)濟(jì)增長(zhǎng)、投資、消費(fèi)和CPI之間存在長(zhǎng)期穩(wěn)定關(guān)系,并且地區(qū)社會(huì)融資規(guī)模與區(qū)域GDP增長(zhǎng)存在顯著的互為因果關(guān)系,區(qū)域投資和消費(fèi)是地區(qū)社會(huì)融資規(guī)模的格蘭杰成因(見表1)。

上述分析表明,地區(qū)社會(huì)融資規(guī)模是全面反映區(qū)域金融與經(jīng)濟(jì)關(guān)系以及金融對(duì)區(qū)域經(jīng)濟(jì)資金支持的合適指標(biāo)。合理提高地區(qū)社會(huì)融資規(guī)模水平,有利于促進(jìn)區(qū)域經(jīng)濟(jì)發(fā)展,縮小區(qū)域經(jīng)濟(jì)差距。同時(shí),提高區(qū)域經(jīng)濟(jì)發(fā)展水平,優(yōu)化區(qū)域經(jīng)濟(jì)結(jié)構(gòu),能夠改善融資環(huán)境,增強(qiáng)金融與經(jīng)濟(jì)間的良性互動(dòng)關(guān)系。

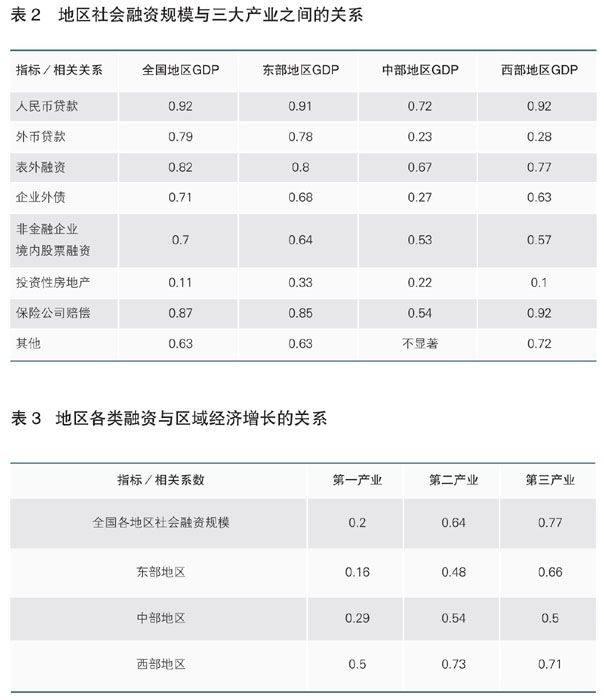

2.社會(huì)融資規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的影響呈現(xiàn)區(qū)域性差異,西部地區(qū)經(jīng)濟(jì)增長(zhǎng)對(duì)社會(huì)融資規(guī)模的依賴程度最高。東、中、西部地區(qū)社會(huì)融資規(guī)模與GDP的相關(guān)系數(shù)分別為0.56、0.52和0.72,西部地區(qū)明顯高于東、中部地區(qū)。這表明,西部地區(qū)經(jīng)濟(jì)增長(zhǎng)對(duì)社會(huì)融資規(guī)模的依賴程度最高。

社會(huì)融資規(guī)模對(duì)經(jīng)濟(jì)增長(zhǎng)的影響呈現(xiàn)區(qū)域性差異,西部地區(qū)社會(huì)融資規(guī)模對(duì)當(dāng)?shù)亟?jīng)濟(jì)增長(zhǎng)的貢獻(xiàn)程度要高于東部。利用地區(qū)社會(huì)融資規(guī)模與區(qū)域GDP建立回歸模型結(jié)果表明,西部地區(qū)社會(huì)融資規(guī)模變化一單位,GDP變動(dòng)0.18個(gè)單位;東部地區(qū)社會(huì)融資規(guī)模變化一單位,GDP變動(dòng)0.14個(gè)單位。中部地區(qū)由于面板數(shù)據(jù)時(shí)序太短,沒(méi)有通過(guò)模型檢驗(yàn)。產(chǎn)生這一現(xiàn)象的主要原因可能是西部地區(qū)金融市場(chǎng)相對(duì)不發(fā)達(dá),實(shí)體經(jīng)濟(jì)對(duì)社會(huì)融資規(guī)模的依賴程度較高。而東部地區(qū)由于企業(yè)效益普遍較好,自有資金較為充足,同時(shí)民間融資和外資直接投資活躍,企業(yè)資金來(lái)源渠道較多。此外,東部地區(qū)勞動(dòng)生產(chǎn)率明顯高于西部地區(qū)也是影響因素之一。

3.地區(qū)社會(huì)融資規(guī)模與第三產(chǎn)業(yè)相關(guān)性最強(qiáng),其次為第二產(chǎn)業(yè),與第一產(chǎn)業(yè)相關(guān)性較弱。地區(qū)社會(huì)融資規(guī)模與第二產(chǎn)業(yè)、第三產(chǎn)業(yè)的相關(guān)性較強(qiáng)(相關(guān)系數(shù)分別為0.64和0.77),與第一產(chǎn)業(yè)相關(guān)性較弱(相關(guān)系數(shù)為0.2)。這表明,從產(chǎn)業(yè)結(jié)構(gòu)看,地區(qū)社會(huì)融資規(guī)模高低主要取決于二產(chǎn)、三產(chǎn)的規(guī)模和占比。

分區(qū)域看,各地區(qū)社會(huì)融資規(guī)模與三大產(chǎn)業(yè)的相關(guān)程度呈現(xiàn)一定的區(qū)域差異。其中,東部地區(qū)社會(huì)融資規(guī)模與三產(chǎn)相關(guān)程度最高,二產(chǎn)次之,與一產(chǎn)相關(guān)性不顯著;中部地區(qū)社會(huì)融資規(guī)模與二產(chǎn)相關(guān)程度最高,三產(chǎn)次之,與一產(chǎn)相關(guān)性不顯著;西部地區(qū)社會(huì)融資規(guī)模與二、三次產(chǎn)業(yè)相關(guān)性較強(qiáng),與一產(chǎn)間的相關(guān)性不顯著(相關(guān)系數(shù)見表2)。

4.地區(qū)融資結(jié)構(gòu)反映不同融資與區(qū)域經(jīng)濟(jì)發(fā)展的關(guān)系。地區(qū) 、外幣貸款、表外融資、企業(yè)債券、股票、保險(xiǎn)賠償以及其他融資(小額貸款公司及貸款公司貸款)與區(qū)域經(jīng)濟(jì)增長(zhǎng)間存在較為顯著的相關(guān)關(guān)系,相關(guān)系數(shù)分別為0.92、0.79、0.82、0.71、0.70、0.87和0.63,投資性房地產(chǎn)與經(jīng)濟(jì)增長(zhǎng)影響不顯著(見表3)。

分地區(qū)看,東部地區(qū)與除投資性房地產(chǎn)外的各類融資相關(guān)性均較強(qiáng);中部地區(qū)人民幣貸款和表外融資與經(jīng)濟(jì)增長(zhǎng)間存在較強(qiáng)相關(guān)性,股票和保險(xiǎn)賠償與經(jīng)濟(jì)增長(zhǎng)的相關(guān)性弱于前兩項(xiàng),外幣貸款、企業(yè)債券、投資性房地產(chǎn)以及小額貸款公司和貸款公司貸款與經(jīng)濟(jì)增長(zhǎng)的相關(guān)性不顯著;西部地區(qū)外幣貸款和投資性房地產(chǎn)與經(jīng)濟(jì)增長(zhǎng)關(guān)系不顯著,其余融資方式與經(jīng)濟(jì)增長(zhǎng)間均存在較強(qiáng)相關(guān)性(見表3)。

地區(qū)社會(huì)融資規(guī)模監(jiān)測(cè)分析的重要意義

與人民幣貸款相比,地區(qū)社會(huì)融資規(guī)模較全面地反映了當(dāng)?shù)貙?shí)體經(jīng)濟(jì)從整個(gè)金融體系獲得的資金支持。建立地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì),有利于加大金融對(duì)實(shí)體經(jīng)濟(jì)的支持,促進(jìn)區(qū)域經(jīng)濟(jì)結(jié)構(gòu)的優(yōu)化和轉(zhuǎn)型升級(jí),縮小區(qū)域經(jīng)濟(jì)發(fā)展差距,也有利于改善地區(qū)融資環(huán)境,增強(qiáng)金融與經(jīng)濟(jì)間的良性互動(dòng)。具體看,主要有五個(gè)方面的意義。

一是有利于加大金融對(duì)區(qū)域經(jīng)濟(jì)的支持。在傳統(tǒng)的經(jīng)濟(jì)金融關(guān)系分析中,通常以新增貸款反映金融對(duì)區(qū)域經(jīng)濟(jì)的支持力度。但近年來(lái),中國(guó)金融市場(chǎng)發(fā)展較快,金融結(jié)構(gòu)呈現(xiàn)明顯的多元化態(tài)勢(shì),特別在部分沿海發(fā)達(dá)地區(qū),新增人民幣貸款占地區(qū)社會(huì)融資規(guī)模的比重已降至50%以下,該指標(biāo)已不能全面反映金融對(duì)區(qū)域經(jīng)濟(jì)發(fā)展的支持。建立地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì),有利于全面反映金融與區(qū)域經(jīng)濟(jì)發(fā)展間的關(guān)系,加大金融對(duì)經(jīng)濟(jì)的支持。

二是有利于促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整和轉(zhuǎn)型升級(jí)。目前,中國(guó)經(jīng)濟(jì)發(fā)展仍不平衡,城鄉(xiāng)之間、地區(qū)之間、行業(yè)之間、部門之間的差異仍然較大。建立地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì),有利于利用不同融資工具,優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),促進(jìn)經(jīng)濟(jì)結(jié)構(gòu)的調(diào)整和轉(zhuǎn)型升級(jí),增強(qiáng)經(jīng)濟(jì)發(fā)展的可持續(xù)性。

三是有利于滿足不同地區(qū)多樣化投融資需求。地區(qū)社會(huì)融資規(guī)模指標(biāo)能夠較全面地反映區(qū)域金融發(fā)展特點(diǎn)。例如,有的地區(qū)直接融資比重較低,企業(yè)融資結(jié)構(gòu)有待改善。建立地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì),有利于研究融資結(jié)構(gòu)對(duì)區(qū)域間經(jīng)濟(jì)發(fā)展差異的影響,優(yōu)化融資結(jié)構(gòu),培育和發(fā)展區(qū)域金融市場(chǎng),滿足不同地區(qū)多樣化投融資需求。

四是有利于從金融視角尋找縮小區(qū)域經(jīng)濟(jì)發(fā)展不平衡的策略。中國(guó)區(qū)域間經(jīng)濟(jì)發(fā)展的水平和階段差異較大。建立地區(qū)社會(huì)融資規(guī)模統(tǒng)計(jì),有利于針對(duì)不同區(qū)域融資特點(diǎn)和經(jīng)濟(jì)發(fā)展?fàn)顩r,從金融視角尋找縮小區(qū)域經(jīng)濟(jì)發(fā)展不平衡的策略。

五是有利于加強(qiáng)區(qū)域金融風(fēng)險(xiǎn)的監(jiān)測(cè)。地區(qū)社會(huì)融資規(guī)模包括了各類融資工具的數(shù)據(jù)。通過(guò)對(duì)這些數(shù)據(jù)的監(jiān)測(cè)分析,能夠發(fā)現(xiàn)區(qū)域金融發(fā)展中存在的問(wèn)題和風(fēng)險(xiǎn)點(diǎn)。例如,有的地區(qū)非銀行金融機(jī)構(gòu)貸款比例較高、增速較快,可能需監(jiān)測(cè)其蘊(yùn)含的金融風(fēng)險(xiǎn);有的地區(qū)與政府有關(guān)的融資增長(zhǎng)較快,該地區(qū)政府債務(wù)風(fēng)險(xiǎn)可能需加以關(guān)注等。

(作者為中國(guó)人民銀行調(diào)查統(tǒng)計(jì)司司長(zhǎng))

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

電測(cè)與儀表(2015年5期)2015-04-09 11:30:52