我國商業銀行技術效率分析——以9家商業銀行為例

2014-03-15 03:47:56齊雪野李卓霖

財會通訊 2014年3期

齊雪野 李卓霖

(中國礦業大學管理學院 江蘇 徐州 221116)

一、引言

商業銀行的運行效率對以銀行業為主的中國金融系統的整體效率,有極其重要的影響。隨著我國金融改革步伐的加快,國內銀行業面臨著國外銀行和其他海外金融機構的激烈競爭,采取有效的方法對商業銀行效率進行評價,幫助商業銀行的經營管理者明確自身在同業中所處的地位以及與其他銀行之間的差距,成為現代商業銀行亟待解決的問題。國內外很多學者采用DEA方法對商業銀行綜合技術效率進行了相關研究。國外方面,Aly等(1990)測算了322家美國銀行的技術效率和規模效率,發現銀行業技術效率較高,且銀行的規模與效率有正相關關系。Emili(2003)運用DEA模型對西班牙在1986-1997年的銀行成本效率進行研究,表明了非傳統業務的開展有利于商業銀行效率的提高。Pasiouras(2008)在利用DEA方法和托賓模型對希臘商業銀行的技術效率與規模效率進行測定并考察信用風險、非利息業務和跨國經營對效率影響,認為非利息業務收入對效率值無明顯的影響。國內方面,薛峰、楊德禮(1998)應用DEA方法測度了商業銀行的技術效率和規模效率,并對銀行經營與管理的綜合效率進行了評價。魏煜、王麗(2000)分別對我國銀行的技術效率、純技術效率、規模效率和規模報酬進行計算和效率比較。劉漢濤(2004)應用DEA測度了四大國有銀行和11家股份制商業銀行在2000年至2002年間的經營效率,結果表明規模無效是導致技術無效的主要原因,四大國有銀行規模報酬均遞減,越來越多的股份制銀行業進入規模報酬遞減階段。宋增基等(2009)采用DEA優勢效率模型和劣勢效率模型測評了我國14家商業銀行的綜合效率,進而計算了國內商業銀行的綜合效率排名,發現四大國有商業銀行的效率總體上不及股份制商業銀行。本文考慮銀行產業有多項投入及多項產出的產業特性,而數據包絡分析法可客觀地結合多項投入與多項產出項目,來衡量資源使用的效率,因而選用此方法做為本文主要的研究方法。此方法可透過數學線性規劃(linear programming)的方式,產生一組最優的權數,能客觀地結合多項投入與多項產出項目,計算一個綜合指標,以衡量個別企業的資源使用效率。

二、研究設計

(一)數據來源與樣本選取 本文選取我國9家商業銀行2002-2011年的投入產出數據為樣本,數據來自于2002-2006年《中國金融年鑒》及2007-2011年各上市銀行公布的報表,避免了人為估算帶來的誤差。將9家商業銀行劃分為五大銀行和股份制銀行做對比研究,五大銀行為中國銀行、建設銀行、工商銀行、農業銀行4家傳統國有控股的大型商業性銀行,以及在2008年劃歸銀監會監管的國有銀行-交通銀行;股份制銀行分別為:浦發銀行、民生銀行、招商銀行、興業銀行等較早實行股份制改革全國性上市商業銀行。

(二)變量選取 傳統國內外對金融機構輸入輸出指標的選擇主要使用生產法、中介法、資產法、用戶成本法、價值附加值法等方法,本文主要選取固定資產原值、營業費用、人力資本投入3個要素作為投入變量,利息收入、非利息收入作為產出變量。投入要素數據的選取直接來自于各銀行的資產負債表及利潤表,人力資本投入選取的是當年度的銀行職工人數。本部分的研究重點是銀行效率,其收入構成(盈利模式)對效率的影響也在研究之列,投入變量的選取更為關鍵。利息收入直接來自于銀行年報中的利潤表;非利息收入的統計口徑需要重點介紹,國內外的學者對于非利息收入的選取各有異同,各銀行的統計口徑也略有差別,我們根據銀行財務報表,計算的非利息收入是營業收入中減去凈利息收入的部分,凈利息收入是利息收入減去利息支出,不將營業外收入計入統計范圍,所以本文定義的非利息收入包括手續費及傭金凈收入、投資凈收益、其他凈收益等。

(三)模型構建 數據包絡分析方法(DEA)是在相對效率概念的基礎上發展而來的一種效率評價方法,被廣泛應用于評價銀行的效率。DEA數學模式最早由Farrell(1957)提出的無參數分析法(Deterministic Non-parametric apporoach),用此方法來探討各個決策單元(DMU)的相對效率,并且利用數學規劃模型衡量效率邊界;然后,Forsund等(1980)稱這種測量方法為“確定性參數邊界法”;Charnes等(1978)將Farrell提出的“兩投入-產出”的概念推廣至“多投入產出”的效率衡量模型,基本原理是在規模報酬不變(CRS)的假設下,衡量各個決策單元(DMU)的總技術效率,這種模型簡稱CCR模型。但是有些DMU并非全部是在規模最優化的情況下運行,有些可能是處于規模報酬遞增或遞減的階段,所以在規模報酬不變(CRS)的假設下會使得衡量技術效率時,規模效率可能會混雜不清,為此,Banker等(1984)提出一個修正的模型,簡稱為BCC模型:在規模報酬可變(VRS)的假設下,將綜合技術效率(overall technical efficiency)分解成規模效率和純技術效率,即造成綜合效率的影響因素包括生產技術效率和生產規模兩部分。DEA的主要原理是保持決策單元(DMU)的輸入、輸出不變的情況下,通過數學規劃確定較為有效的生產前沿面,在將DMU投影至生產前沿面上,比較其偏離前沿面的程度來評價相對有效性。DEA的基本模型包括CCR模型及BCC模型,前者一般用來評價綜合效率,后來一般用來評價技術效率。假設DEA模型中有s個決策單元,每個決策單元有m種類型的輸入和n種類型的輸出,則輸入量Xi=(Xi1,Xi2,……Xim)T,輸入量Yi=(Yi1,Yi2,……Yin)T,i=1,……n。為了更好的幫助解決模型評價決策單元的有效性的難題,我們沿用前人的做法,引入非阿基米德無窮小量ε的概念,加入松弛變量,建立了具有非阿基米德無窮小量的CCR模型如(1)所示:

表1 我國商業銀行歷年綜合技術效率測算值

圖1 各商業銀行綜合技術效率平均值對比圖

λi≥0,i=1,2,……,n,s-≥0,s+≥0,

e-T=(1,1……,)∈Em,eT=(1,1……,)∈En

上式中,s-為松弛變量,s+為剩余變量;ε為非阿基米德無窮小變量,是一個大于零小于任何正數的數;e-T、eT為全部要素是1的列矩陣。對模型(1)、(2)求解,若θ0<1,說明有一個虛構的DMU,其產出比第i0個DMU的產出要高,但其投入低于第i0個DMU的投入,決策單元(DMU)非DEA有效。若θ0=1,說明該決策單元的DEA有效。

三、我國商業銀行技術效率分析

(一)商業銀行綜合技術效率測算結果與分析 表(1)列出了我國商業銀行歷年綜合技術效率的值,圖(1)則反映了各商業銀行綜合技術效率平均值的大小。從測算結果中可以看出,部分銀行的各年度的綜合效率維持在一個較高的水平,綜合技術效率越接近1,代表效率值越高,效率值等于1,代表效率最大化。中國銀行、浦發銀行、興業銀行等出現1的次數比較多,說明這些銀行在近10年的時間里運行效率較高。再來看圖(1)中各商業銀行的綜合效率歷年均值,興業銀行最好,達到了0.9982,其次是浦發銀行綜合效率均值0.9896,這與股份制銀行的較高的公司管理水平和機構人員較為精簡有關;號稱“全球最賺錢銀行”的工商銀行綜合效率均值達到0.9826,在四大國有銀行中較為領先,中國銀行除2007年效率值較低外,其余年份中均為1,說明綜合效率處于較高水平,這主要是因為國有股份制銀行強大的資產實力使其更容易適應國際變化多端的金融環境,同時較高的效率也與近年來改制的完成使得其公司管理水平較大提升密不可分;農業銀行效率值平均值最低,僅為0.6713,這與農業銀行股份制改制較晚有關,說明農行的管理水平、機構及人員精簡、成本控制能力等問題仍需要進一步解決。標準差反映了各商業銀行各年度間效率的變化幅度,標準差越小,反映各年份效率幅度變化越平緩,波動較小,各年份差異較小,呈現較為均衡的變化態勢;反之,標準差越大反映效率變化幅度約大,顯示更大的各年份差異。從表3-1可以看出,商業銀行效率值標準差最小的是興業銀行0.0054,反映在近十年間興業銀行的效率一直維持在一個較高的水平,沒有大幅波動的情況出現,這也與近年來興業銀行利潤額攀升較快、規模迅速壯大的現狀相吻合;工商銀行效率值標準差為0.0233,排在第二位,但也能清晰的看到,工商銀行的效率水平一直處于平穩上升的態勢,這說明作為擁有龐大資產的一家股份制銀行,作為“最賺錢的銀行”,股份制改制以后,在管理水平、市場運作、風險控制等方面,工商銀行一直保持在較高較穩定的水平運行。

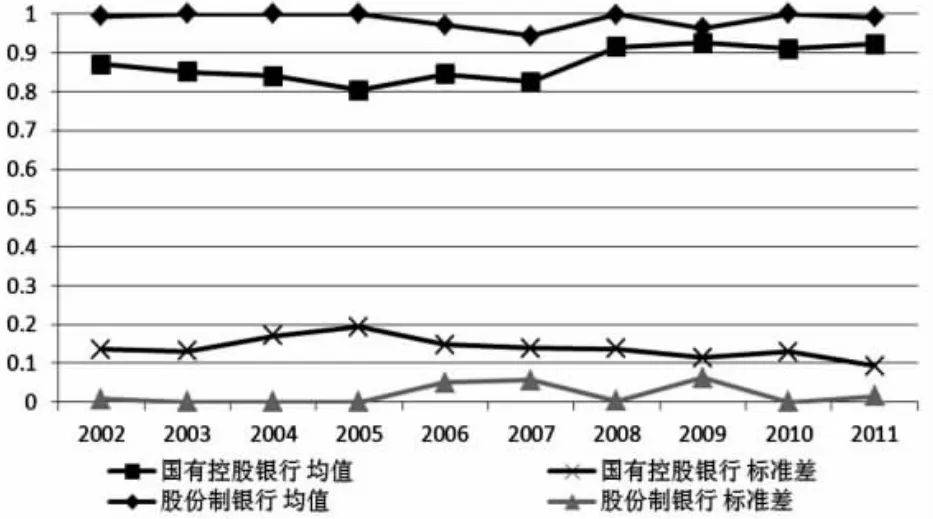

表2 五大銀行與五家股份制銀行歷年效率值

圖2 商業銀行綜合技術效率均值對比圖

圖3 五大銀行與五家股份制銀行歷年效率情況對比圖

表3 商業銀行利息收入綜合技術效率值

表4 商業銀行非利息收入綜合技術效率值

圖4 收入綜合技術效率均值趨勢圖

(二)商業銀行與股份制銀行歷年效率值評價結果及分析 將9家商業銀行分為兩類:國有股份制商業銀行(5家)與股份制銀行,并分別測算他們的平均值和標準差表(2)。從測算結果中可以看出:2002至-2011年五大銀行的效率均值為0.8708,與股份制銀行整體上的0.9863差距較為明顯,這說明從2002以來,股份制銀行的綜合技術效率總體高于五大銀行。由圖(2)發現五大銀行技術效率均值處于上升態勢,但波動較為起伏,股份制銀行效率均值保持在高位水平,但增長趨勢較緩,兩類商業銀行效率值有逐漸拉近趨勢。2002年五大銀行技術效率均值為0.87,而在2011年這一均值上升至0.923,2002年股份制銀行技術效率均值為0.994,到2011年這一均值為0.992。從圖(3)可以更為直觀的看到這一趨勢,2003年至2008年兩類商業銀行效率均值差距較為拉開,但2008年以后,兩條曲線主見貼近,可見二者的效率均值差距逐漸縮小。在效率值標準差測算方面,明顯可以看出:股份制銀行的效率值標準差要低于四大商業銀行,五大銀行2002年至2011年的效率值標準差測算為0.04241,高于股份制銀行的0.01886。這說明相較于股份制銀行,五大銀行中的個體差異較大,各個股份制銀行效率值較為均衡。這點也能較為直觀的看出,五大銀行中,工商銀行和中國銀行的效率值較高,分別為0.9826、0.9606,建設銀行略低為0.8794,農業銀行0.6713最低且與其他三家銀行差距較為明顯,因為工商銀行和中國銀行的改制較早且較為徹底,在管理水平、成本控制、機構精簡等方面做得較好,除利息收入外,中間業務、表外業務等方面的收入也有較快發展,與建設銀行、農業銀行仍存在一定差距。(1)股份制銀行的整體效率顯著高于五大銀行。與治理水平較高、市場反應較快、成本控制能力較強、人員和機構較為精簡有關,股份制銀行的整體效率要顯著高于五大銀行。近年來,除了改制較晚的農業銀行,五大銀行的效率也得到了較大的改進和提升,特別是工商銀行近年來效率提升較快,體現出較為明顯的優良發展趨勢,但是股份制銀行效率高的優點仍值得五大銀行關注和思考。(2)商業銀行個體間效率差距較大。效率水平較高的興業銀行、工商銀行、浦發銀行等效率值基本維持在0.98左右,還多次出現效率值為1的年份,說明投入產出結構較為優化;而部分銀行如農業銀行技術效率偏低,波動性也較為明顯,這說明部分銀行的體制或管理水平較弱或沒有發揮應有的優勢,部分商業銀行應該深入分析自身的優劣,找到制約自身效率提升的因素,并實行漸進式的改進,提升商業銀行自身的效率和發展水平,這應作為當前商業銀行發展的第一追求,也是提升我國商業銀行整體盈利能力和競爭力的必然選擇。(3)不同收入來源的綜合技術效率評價結果及分析。研究分析單項收入綜合技術效率的變化情況和對比,可以體現商業銀行對銀行業務多渠道盈利模式的拓展能力及發展能力的水平,本文根據表(1)的綜合技術效率值、表(3)、表(4)的單項收入效率評價值的數據分析2002年至2011年以來我國商業銀行收入效率,并對此進行評價。圖(4)是據此繪制的我國商業銀行收入綜合效率趨勢發展圖,包含利息收入和非利息收入的效率變化曲線,更直觀的展示了收入綜合效率的變化和對比。具體分析如下:我國商業銀行的單項收入效率即利息收入效率和非利息收入效率明顯低于綜合效率,情況不容樂觀。10年內的綜合技術效率均值為0.9258,但利息收入效率均值為0.8296,非利息收入效率均值為0.6221。但也應看到,在利息收入效率逐漸下滑的趨勢下,非利息收入效率呈現大幅攀升的態勢,2010年更是首度超過利息收入效率的0.8078,達到0.8904。利息收入效率由2002年的0.8848下降至2011年的0.8087,非利息收入效率由2002年的0.4672上升至2011年的0.8904。這也說明雖然存在利息收入仍是營業收入的主要構成部分,盈利模式較為單一的缺點,但我國商業銀行在發展多元化收入渠道、拓寬盈利模式上有一個良好的進展,總體上可以體現我國商業銀行發展水平的提升,這也是近年來我國商業銀行整體國際評價上升很快、總體排名靠前的原因之一。

(三)商業銀行效率影響因素測算及分析 從表(5)可以看出,2002年至2011年9家樣本銀行的綜合技術效率、技術效率、規模效率的平均值分別為:0.9258,0.9586及0.9638。說明整體上商業銀行是有7.42%的生產無效率,其中4.14%是來自于銀行信息技術的應用和經營管理的無效率,3.62%是來自于銀行規模的無效率。從圖(5)可以看出,總體來說,銀行業的綜合效率處于不斷上升的趨勢,這反映銀行效率水平的不斷提升,在國內經濟高速發展、規模不斷擴張的時期,這種效率水平的提升更多得益于銀行技術效率的不斷提升,包括信息技術的廣泛應用、管理創新及管理經營能力的提高等因素。但也應看到,規模效率的平均值0.967要高于技術效率的平均值0.959,這說明我國的商業銀行存在著一定程度的規模經濟,規模經濟的大幅度變動更容易對綜合效率產生較大影響,2006年至2007年,隨著規模效率的急劇降速,綜合效率也出現大幅下降的趨勢,其原因可能是因為2006年開始實施的金控政策改革造成的資源無效率配置所引起的。

四、結論

本文分析得出如下結論:國有控股的五大銀行之間的個體差異較大。股份制商業銀行的效率顯著高于五大銀行,但隨著國有股份制銀行經營水平的不斷提升,兩者之間的差距逐漸縮小;利息收入效率和非利息收入效率明顯低于綜合效率,利息收入的效率值不斷下降,在2010年被持續上升的非利息收入首次超越,這也顯示了商業銀行在不斷努力拓寬多元化收入渠道;隨著信息技術的廣泛應用、管理創新及管理經營能力的不斷提升、收入多元化渠道的不斷拓展,商業銀行持續提高的技術效率帶動著綜合效率的總體走上趨勢,但是綜合效率仍然受到銀行業規模的較大影響,資源配置的無效率波動也影響著銀行業整體效率的不穩定性。

表5 商業銀行2002-2011年綜合效率及其構成

圖5 商業銀行綜合效率及其構成變化趨勢圖

[1]譚正勛、王聰:《我國商業銀行效率結構與競爭力研究》,《暨南學報》2007年第3期。

[2]郭妍:《我國商業銀行效率決定因素的理論探討與實證檢驗》,《金融研究》2005年第2期。

[3]張健華:《我國商業銀行效率研究的DEA方法及1997-2001年效率的實證分析》,《金融研究》2003年第3期。

[4]魏煌、王麗:《中國商業銀行效率研究:一種非參數的分析》,《金融研究》2000年第3期。

[5]朱南、卓賢、董屹:《關于我國國有商業銀行效率的實證分析與改革策略》,《管理世界》2004年第2期。

[6]Aly,H.Y.,Grabowski,R.,Pasurka,C.,Rangan,N.,Technical Scale and Allocative Efficiencies in U.S.Banking:An Empirical Investigation,The Review of Economics and Statistics,1990.

[7]A.Barajas,R.Steiner,and N.Salazar,Interest Spreads in Banking in Colombia 1974-1996,IMF Staff Papers,1999.

[8]Bergendahl,G.,Lindblom,T.,Evaluating the performance of Swedish Savings Banks According to Service Efficiency,European Journal of Operational Research,2008.

[9]Cooper,W.W.,Park,K.S.,Yu,G.,IDEA and AR-IDEA:Models for Dealing with Imprecise Data in DEA.Management Science,1999.

[10]Camanho,A.S.,Dyson,R.G.,Cost Efficiency Measurement with Price Uncertainty:A DEA Application to Bank Branch Assessments,European Journal of Operational Research,2005.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11