BT項目會計核算及營業稅探討

2014-03-15 03:48:08上海金山海川給水有限公司朱曉玲

財會通訊 2014年3期

關鍵詞:建設

上海金山海川給水有限公司 朱曉玲

一、引言

BT(Build-Transfer),建設-移交。即政府通過項目建設特許權協議,引入非政府資金建設,建設成完善公共基礎設施,建設完成后,由政府通過一次或分期付款贖回的一種方式。BT模式也是中國近年來常用的融資模式之一。同其他的投融資方式不同的形式,BT項目模式有以下幾個特點:(1)BT項目的主體是政府;(2)項目對象是公共基礎設施;(3)項目資金投入的是非政府資金。

目前在中國的BT項目有兩種模式:一是投融資方與建造方一體;二是投融資方與建造方分離。在第一種方式下,即BT項目公司既承擔投融資,又承擔建造。第二種方式則是BT項目公司投融資,然后經過招標方式,確定施工企業。

從資金運作程序來看,BT項目建設又可以分為三個階段:投融資階段、建設階段和移交回購階段。

作為一種新型的經濟模式,BT模式在國內發展的時間很短,亦因國情不同,國外的經驗可以參照的很少,使得BT模式在中國的發展仍處于摸索階段,至今為止,中國在BT建設模式方面,還未形成完善和統一的管理體系,因此運作上也不可避免的存在著許多風險。財務風險是影響BT項目建設的重要風險之一,本文著重就財稅問題中的BT項目回購款的會計處理和營業稅做一些分析和探討。

二、BT項目回購款會計核算

根據中國證監會會計部規定:項目公司同時提供建造服務的,建造期間,對于所提供的建造服務按照《企業會計準則第15號———建造合同》確認相關的收入和成本,建造合同收入按應收取對價的公允價值計量,同時確認長期應收款;項目公司未提供建造服務的,應按照建造過程中支付的工程價款等考慮合同規定,確認長期應收款。其中,長期應收款應采用攤余成本計量并按期確認利息收入,實際利率在長期應收款存續期間內一般保持不變。

規定很明確,建造合同收入應計入長期應收款,形成回購基價。但在實際操作中,回購基價為項目招投標時的標的額,回購基價超出建造合同收入部分,應計入投資收益。

回購款是由工程建設費用、融資費用、管理費用、合理回報收入構成。其中融資費用又分為兩部分,一是建設期融資費用,二是回購期融資費用。建設期的融資費用,已包含在工程建設費用中,而回購期的融資費用超出貸款利息部分,應計入投資收益;另外管理費用和合理回報收入也計入投資收益。

以上用下列公式表示為:

回購款=工程建設費用+融資費用+管理費用+合理回報收入=工程建設費用+回購期貸款利息+投資收益

根據上述思路,以BT項目某水廠建設為例,做如下會計處理:

[例]某城市建設開發公司,與當地區政府簽訂自來水廠建設特許權合同,項目采用BT建設模式,總建造費用為6億(假設標的額與工程決算金額一致),其中自有資金1.8億,借款4.2億,利率為央行基準利率,管理費用以攤余價值的2%計提。

建設期間,可設“在建工程”歸集工程成本費用,竣工決算后,轉入長期應收款;也可在建設期間直接用“長期應收款”歸集工程成本費用,竣工決算后,長期應收款借方余額為60000萬元。

表1 回購期回購款的計算(單位:萬元)

年利息支出=42000*6.55%/12=2751(萬元)

第一年收到回購款時,作如下會計分錄:

借:銀行存款 11130

貸:長期應收款 6000

其他應付款 2751

投資收益 2379

季度付銀行利息時:

借:其他應付款 687.75

貸:銀行存款 687.75

(以后幾年的會計分錄參照第一年,略去)

三、BT項目回購款營業稅繳納的合理性

在營業稅收征管上,國家目前還沒有出臺統一明確的政策法規。這也使得BT項目在稅收征管中無法可依,稅目不明確,稅率不確定,有的地方政府制定了自己的政策,這種多元化的現狀,隨意性太大,有悖于稅收的法定原則,加大了非政府資金的投資風險,不僅會打擊非政府資金投資的積極性,也會制約BT經濟模式的發展。筆者對各地方政府出臺的營業稅收征管做了統計,并就這些政策的合理性在本文進行分析。

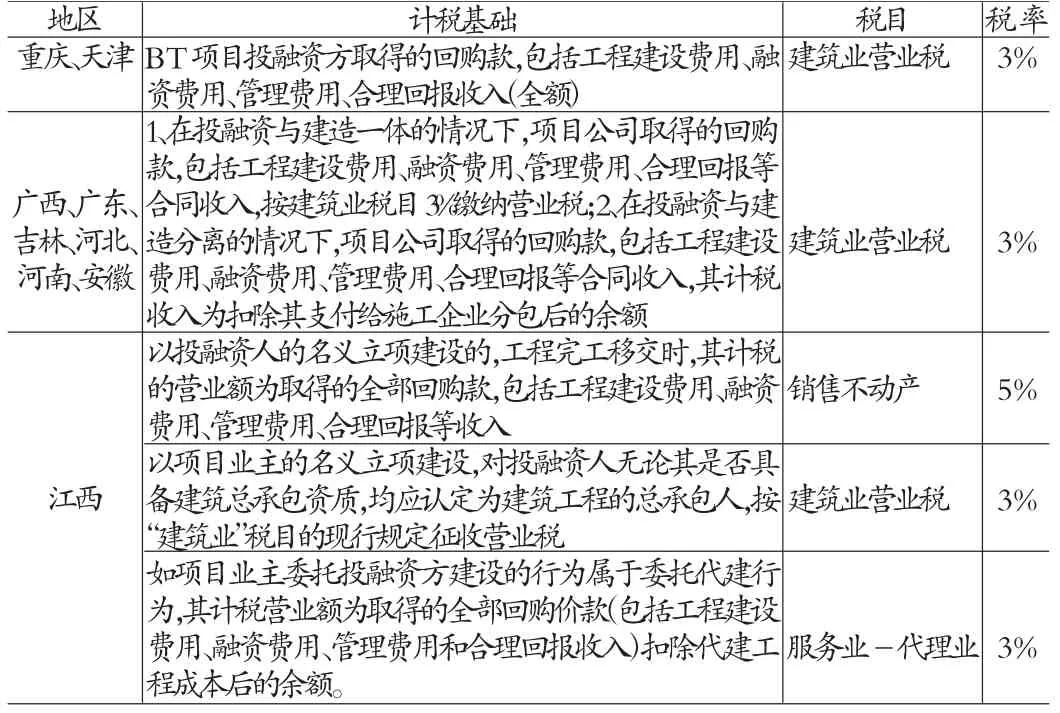

(一)各地BT項目回購款營業稅收征管政策 結合地方政府對于稅收征管的規定,筆者歸納如(表2):

表2 部分地方政府BT項目回購款營業稅收征管的規定

(二)各地BT項目回購款營業稅收政策合理性探討(1)重慶、天津的BT項目稅收政策是對項目投融資方從政府取得的回購款,包括工程建設費用,融資費用、管理費用和合理回報等收入全額征收建筑業3%營業稅,,這種全額納稅的政策,造成了不合理的重復納稅,加大了BT項目的稅負,阻礙BT項目的正常發展。而且BT項目的資金最終來源,是政府,因此,營業稅的承擔者,是政府,而稅收收入最終也是流入政府,一進一出,政府的總收入并無增加,卻加大了中間環節費用,即稅務部門的管理費用,造成了資源浪費。

(2)廣東、廣西、吉林、河北、河南、安徽的稅收政策,對于投融資方回購款的稅收征管,是以回購款扣除施工企業的工程款后的余額,繳納建筑業3%營業稅,這種差額征收的辦法,和重慶和天津的稅收政策相比,相對合理,避免了重復納稅的缺陷。

(3)但是以上兩種方式都是以建筑業營業稅征收的,而投資融方并不都是建筑企業,隨著經濟的發展,BT項目也不一定都是建筑項目,還有安裝、系統集成、軟件等業務,BT項目的實施與管理也有別于建筑管理,將BT項目劃入建筑業,并征收建筑業營業稅,筆者認為稅目不合理。

(4)從江西的BT項目稅收征管政策看出,江西是唯一按立項人不同而確認稅目的地方政府。

江西稅收政策有別于其他地方的稅收政策不同:一是以投融資名義立項建設的,回購款按“銷售不動產”稅目征收5%營業稅。這種政策,不僅涉及到了重復納稅的問題(全額納稅,還可能涉及土地增值稅),并且稅目也不合理。因為不動產實質是一種物權,即投融資方應擁有不動產所有權和定價權,BT項目投融資方不擁有產權,且沒有定價的權利,因而,無法具備完整意義的項目物權,只是在建設特許權下的資產的建造和移交,而非產權的轉移。二是項目業主委托投融資方代建的BT項目,回購款按“服務業-代理業”稅目征收稅款,計稅額為回購款扣除工程成本的余額。這種方式雖然避免了重復納稅,但卻違反了法律上的相關規定。因為BT項目的投資方全額支出建設費用,而相關法律規定,“服務業-代理業”是不能墊支建設款項的,因此,這種稅收征管方式,也有違法律意義。

(5)另有一些專業人士認為,對回購款中政府使用BT項目投資融方的資金而支付的融資費用,按“金融保險業”征收5%營業稅。筆者認為這種稅收征管也不盡合理,有悖于“金融保險業”的定義。因為政府與投融資方簽定的是特許權協議,并不是借款合同。

(三)BT項目企業納稅籌劃及國家稅收優惠建議

(1)納稅籌劃。在BT項目的稅收困境中,重復征收,稅負過重是大問題,因此納稅籌劃就成為財務人員必須要考慮的問題,筆者建議采用“股權轉讓”的形式,合理避稅,即BT項目業主指定下屬法人企業,與投融資方共同組建股份公司,對BT項目進行融資和建設,建設完成后,投融資方以股權轉移的方式完成項目的移交和回購。根據財稅【2002】91號文件,股權轉讓不征收營業稅。

(2)對BT項目的國家稅收征管政策的建議。一是制定專門針對BT項目回購款的稅收征管政策,清晰界定計稅基礎,對稅目和稅率做統一規定,讓投融資方有法可依,有據可查,降低BT項目建設風險,有助于BT項目的健康有序地發展。二是制定BT項目回購款稅收優惠政策,因為BT項目都是公共基礎設施的建設,更著重于社會效益,而非經濟效益,因此制定優惠政策,可以激勵更多的非政府資金的介入,以促進BT模式在中國蓬勃發展。

[1]天津市地方稅務局:《關于B T模式建設項目有關營業稅政策問題的公告》2011年第15號文。

[2]肖太壽:《我國B T項目投融資建設的稅收支持政策研究》,《新疆財經》2012年第6期。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:56

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

西部廣播電視(2015年10期)2016-01-18 03:46:16

新疆農墾科技(2015年11期)2015-09-08 10:15:39

新疆農墾科技(2014年12期)2014-02-28 19:21:41

新疆農墾科技(2014年10期)2014-02-28 19:21:05

新疆農墾科技(2014年9期)2014-02-28 19:20:50

新疆農墾科技(2014年5期)2014-02-28 19:19:53