公司治理對財(cái)務(wù)風(fēng)險(xiǎn)的影響研究——來自我國上市公司的經(jīng)驗(yàn)證據(jù)

2014-03-15 03:47:50張殿鋒

財(cái)會通訊 2014年3期

關(guān)鍵詞:財(cái)務(wù)研究

張殿鋒

(勝利油田東勝精攻石油開發(fā)集團(tuán)股份有限公司 山東 東營 257000)

一、引言

財(cái)務(wù)風(fēng)險(xiǎn)是公司面臨的主要風(fēng)險(xiǎn),是公司各種風(fēng)險(xiǎn)在財(cái)務(wù)上的集中體現(xiàn),也是現(xiàn)代企業(yè)面臨的一個(gè)重要問題。近年來,知名企業(yè)一夜之間陷入財(cái)務(wù)困境、轟然倒塌的事件頻頻發(fā)生。然而不管是企業(yè)還是學(xué)術(shù)界都更多的關(guān)注績效和價(jià)值的創(chuàng)造,而較少關(guān)注企業(yè)的風(fēng)險(xiǎn)。如果財(cái)務(wù)風(fēng)險(xiǎn)聚集到一定程度,就會產(chǎn)生財(cái)務(wù)危機(jī),企業(yè)應(yīng)能夠有效防范和降低財(cái)務(wù)風(fēng)險(xiǎn),避免財(cái)務(wù)危機(jī)的發(fā)生,否則可能會陷入財(cái)務(wù)困境,導(dǎo)致企業(yè)破產(chǎn)。制度環(huán)境、經(jīng)營環(huán)境、管理層勝任能力等都會影響公司的財(cái)務(wù)風(fēng)險(xiǎn),然而,究其最根本的原因,在于公司治理的弱化和失效。公司治理結(jié)構(gòu)是對公司進(jìn)行管理和控制的體系,現(xiàn)有文獻(xiàn)從股東治理、董事會治理和高管激勵等角度研究得出良好的公司治理機(jī)制能夠提高公司資本的配置效率、提高公司的績效和價(jià)值(徐曉東和陳小悅,2003;王躍堂等,2006;白重恩等,2005;李云鶴等,2011),是公司的一個(gè)重要組成部分。然而現(xiàn)有文獻(xiàn)很少從公司治理的角度研究對公司財(cái)務(wù)風(fēng)險(xiǎn)的防范和降低。良好的公司治理結(jié)構(gòu)能夠降低公司的財(cái)務(wù)風(fēng)險(xiǎn),而治理的弱化是財(cái)務(wù)危機(jī)發(fā)生的重要原因之一。本文以2008年至2012年的數(shù)據(jù)為樣本,從公司治理角度對財(cái)務(wù)風(fēng)險(xiǎn)進(jìn)行了研究,以期豐富財(cái)務(wù)風(fēng)險(xiǎn)和公司治理的研究,并為公司構(gòu)建合理的公司治理結(jié)構(gòu)、有效降低風(fēng)險(xiǎn)提供參考。

二、研究設(shè)計(jì)

(一)研究假設(shè) 財(cái)務(wù)風(fēng)險(xiǎn)是指公司財(cái)務(wù)結(jié)構(gòu)不合理、融資不當(dāng)使公司可能喪失償債能力而導(dǎo)致投資者預(yù)期收益下降的風(fēng)險(xiǎn)。產(chǎn)生財(cái)務(wù)風(fēng)險(xiǎn)的原因很多,既有外部環(huán)境的因素,也有公司內(nèi)部本身的原因,比如管理者決策失誤、管理不善及缺乏風(fēng)險(xiǎn)意識等。現(xiàn)有的研究主要對財(cái)務(wù)風(fēng)險(xiǎn)的風(fēng)險(xiǎn)預(yù)警模型和防范措施進(jìn)行了研究。李玉萍、劉洋和王鳳梅(2010)以我國2008年上市公司中的石油石化公司為研究對象,根據(jù)修正的Z值模型,得出我國石油石化上市公司財(cái)務(wù)風(fēng)險(xiǎn)有逐年上升的趨勢,并且相比于國際頂尖石油公司,我國石油石化上市公司財(cái)務(wù)風(fēng)險(xiǎn)控制相對較弱。姜秀華和孫錚(2001)研究了治理弱化與財(cái)務(wù)危機(jī)的關(guān)系,認(rèn)為治理弱化是財(cái)務(wù)危機(jī)的重要原因,財(cái)務(wù)危機(jī)是治理弱化的外在表現(xiàn)和最終歸宿。選取42家ST的公司在分析13個(gè)財(cái)務(wù)指標(biāo)的基礎(chǔ)上,得出了判別上市公司財(cái)務(wù)風(fēng)險(xiǎn)的模型,在此模型當(dāng)中,融入了股權(quán)集中系數(shù),這區(qū)別于之前預(yù)測模型的研究。董霞(2010)也認(rèn)為,上市公司財(cái)務(wù)危機(jī)的分析應(yīng)該從公司治理結(jié)構(gòu)的視角出發(fā),并將股權(quán)結(jié)構(gòu)、董事會結(jié)構(gòu)和管理層這三部分與財(cái)務(wù)危機(jī)的關(guān)系融入到了財(cái)務(wù)危機(jī)預(yù)警機(jī)制。現(xiàn)有研究表明制度環(huán)境、經(jīng)營環(huán)境、管理層勝任能力等都會影響公司的財(cái)務(wù)風(fēng)險(xiǎn)。然而,現(xiàn)有文獻(xiàn)很少從公司治理的角度研究對公司財(cái)務(wù)風(fēng)險(xiǎn)的防范和降低。治理結(jié)構(gòu)良好的公司財(cái)務(wù)狀況比較健康,公司治理弱化可能是公司財(cái)務(wù)危機(jī)的重要原因。本文從股東治理、董事會治理和高管激勵三個(gè)維度來考察公司治理對財(cái)務(wù)風(fēng)險(xiǎn)的影響。作為公司治理的基礎(chǔ),股權(quán)機(jī)構(gòu)(股權(quán)集中度、機(jī)構(gòu)投資者持股、是否國有)能夠影響公司的風(fēng)險(xiǎn)和公司價(jià)值(Stiglitz,1985;Shleifer和Vishny,1986)。股權(quán)如果集中在大股東手里,大股東持股比例較高,大股東在公司利益的增加使得監(jiān)督經(jīng)理變得有利可圖,他們就會有較大的動力去監(jiān)督管理者,抑制管理層的代理問題,從而降低公司的風(fēng)險(xiǎn)、提高公司的價(jià)值。然而,在中國,國有企業(yè)“一股獨(dú)大”的問題普遍存在,大小股東之間的代理問題比較突出,第一大股東不但不能行使監(jiān)督作用,還可能會對上市公司進(jìn)行掏空(李增全,2005),使得上市公司喪失了大量的現(xiàn)金資源。此外,為其他公司進(jìn)行擔(dān)保也增加了潛在的清償風(fēng)險(xiǎn)(李增泉,2004),這都使得上市公司更容易陷入財(cái)務(wù)危機(jī)。基于以上分析,本文提出以下競爭性的假設(shè):

假設(shè)1a:其他條件不變的情況下,第一大股東持股比例與公司的財(cái)務(wù)風(fēng)險(xiǎn)顯著正(負(fù))相關(guān)

盡管現(xiàn)有部分文獻(xiàn)認(rèn)為機(jī)構(gòu)投資者有時(shí)會出現(xiàn)消極作用,但總體上由于機(jī)構(gòu)投資者持有公司的大額股份,一般認(rèn)為機(jī)構(gòu)投資者有動機(jī)和能力對公司的管理層進(jìn)行有效的監(jiān)督,起到公司治理的作用。Shleifer and Vishny(1986)認(rèn)為,機(jī)構(gòu)投資者持股比例較高時(shí)具有監(jiān)督的動機(jī),因?yàn)樗麄兡軌驈倪@一監(jiān)督中獲得更高的收益,并且享有更多的投票權(quán),從而使他們在認(rèn)為必要時(shí)更容易糾正行為。Pawlina and Renneboog(2005)認(rèn)為外部機(jī)構(gòu)投資者持股能夠發(fā)揮監(jiān)督作用,從而降低投資的現(xiàn)金流敏感性。王琨和肖星(2005)研究表明,前十大股東當(dāng)中有機(jī)構(gòu)投資者的公司被關(guān)聯(lián)方占用資金的程度較低。陸瑤等(2012)研究發(fā)現(xiàn),機(jī)構(gòu)投資者持股比例降低了公司違規(guī)行為傾向,同時(shí)增加了公司違規(guī)行為被稽查的可能性。由以上分析可以得出,機(jī)構(gòu)投資者能夠發(fā)揮治理作用,降低財(cái)務(wù)風(fēng)險(xiǎn)。

假設(shè)1b:其他條件不變的情況下,機(jī)構(gòu)投資者持股比例與公司的財(cái)務(wù)風(fēng)險(xiǎn)負(fù)相關(guān)

雖然一般來說,非國有企業(yè)的績效會優(yōu)于國有企業(yè)的績效,但可以認(rèn)為從財(cái)務(wù)風(fēng)險(xiǎn)來說,國有企業(yè)的風(fēng)險(xiǎn)低于非國有企業(yè)的風(fēng)險(xiǎn)。這是因?yàn)椋鄬τ诜菄衅髽I(yè)而言,國有企業(yè)能夠獲得更多的政策優(yōu)惠和政府支持。從債務(wù)融資來看,國有金融體制對國有企業(yè)支持較多,而非國有企業(yè)很難從銀行獲得足夠的債務(wù)融資;從股權(quán)融資來看,股權(quán)融資的高門檻使得很多非國有企業(yè)無法在股票市場上獲得融資,因此,相對于國有企業(yè),非國有企業(yè)的融資約束比較嚴(yán)重,從而財(cái)務(wù)風(fēng)險(xiǎn)相對也比較高。因此,本文預(yù)期非國有上市公司的財(cái)務(wù)風(fēng)險(xiǎn)要高于國有企業(yè),提出以下假設(shè):

假設(shè)1c:其他條件不變的情況下,非國有上市公司面臨財(cái)務(wù)風(fēng)險(xiǎn)顯著高于國有控制上市公司

現(xiàn)有文獻(xiàn)研究了董事會規(guī)模的影響,然而研究結(jié)論不一致,有的研究認(rèn)為董事會規(guī)模與公司價(jià)值正相關(guān),有的研究認(rèn)為董事會規(guī)模與公司價(jià)值負(fù)相關(guān),還有的學(xué)者認(rèn)為董事會規(guī)模與公司價(jià)值呈倒U型的關(guān)系(孫永祥和章融,2000;Denisand Sarin,1999;于東智和池國華,2004)。Beasley(1996)從財(cái)務(wù)報(bào)告舞弊的角度研究得出董事會規(guī)模與發(fā)生財(cái)務(wù)報(bào)告舞弊成正相關(guān)關(guān)系。規(guī)模較大的董事會團(tuán)隊(duì)擁有較高的能力和資源來解決問題,提高決策效率,并且一般情況下,董事會規(guī)模越大,決策也越民主,財(cái)務(wù)風(fēng)險(xiǎn)也相應(yīng)的較低。然而也有學(xué)者認(rèn)為企業(yè)董事會擁有最優(yōu)規(guī)模,規(guī)模過于龐大的董事會會帶來溝通和協(xié)調(diào)方面的問題,容易發(fā)生爭執(zhí),從而降低企業(yè)的決策效率,帶來財(cái)務(wù)風(fēng)險(xiǎn),因此董事會規(guī)模與財(cái)務(wù)風(fēng)險(xiǎn)有可能正相關(guān),也有可能負(fù)相關(guān)。基于以上分析,提出以下競爭性假設(shè):

假設(shè)2a:其他條件不變的情況下,董事會規(guī)模與公司的財(cái)務(wù)風(fēng)險(xiǎn)正(負(fù))相關(guān)

董事長與總經(jīng)理兩職合一存在著一定的缺陷,董事長與總經(jīng)理兩職合一使得董事會的獨(dú)立性下降,難以對行使機(jī)會主義行為的管理層進(jìn)行監(jiān)督,這就使得管理者擁有巨大的地位和權(quán)力,為管理者為自身謀取利益創(chuàng)造了條件。郭桂花和宋晴(2012)從會計(jì)信息質(zhì)量的角度研究了董事會與總經(jīng)理兩職合一帶來的影響,得出兩職合一帶來了盈余激進(jìn)度的下降。本文認(rèn)為決策權(quán)在總經(jīng)理一個(gè)人的手里更會引發(fā)財(cái)務(wù)風(fēng)險(xiǎn),因?yàn)榇藭r(shí)管理者武斷決策的可能性較大,更容易采取一些激進(jìn)的政策,這就加劇了公司非效率的決策,從而帶來了公司的財(cái)務(wù)風(fēng)險(xiǎn)。由此認(rèn)為董事長與總經(jīng)理兩職合一的公司財(cái)務(wù)風(fēng)險(xiǎn)要大于其他公司。基于以上分析,提出以下假設(shè):

假設(shè)2b:其他條件不變的情況下,董事長與總經(jīng)理兩職合一,公司的財(cái)務(wù)風(fēng)險(xiǎn)越高

董事會中外部獨(dú)立董事獨(dú)立性較強(qiáng),不受上市公司主要股東和管理層或與上市公司存在利害關(guān)系的單位或個(gè)人的影響,這就保證了董事會運(yùn)作的公正性和透明性,其監(jiān)督和控制作用能夠得以更好的發(fā)揮。為了提高董事會的獨(dú)立性,加強(qiáng)監(jiān)管,證監(jiān)會在2001年發(fā)布了《關(guān)于在上市公司建立獨(dú)立董事制度的指導(dǎo)意見》,要求上市公司建立獨(dú)立董事制度。現(xiàn)有文獻(xiàn)從財(cái)務(wù)舞弊、財(cái)務(wù)控制、投資效率等角度研究了董事會獨(dú)立性的監(jiān)督治理作用(Paul,2004;程新生等,2007;Richardson,2006)。本文認(rèn)為獨(dú)立董事有動機(jī)控制公司的風(fēng)險(xiǎn),因?yàn)槿绻景l(fā)生財(cái)務(wù)危機(jī)或者破產(chǎn),一方面獨(dú)立董事會因?yàn)楣ぷ魇д`而受到牽連,另一方面一旦公司破產(chǎn),獨(dú)立董事也面臨著丟失獨(dú)立董事職位的威脅。因此,在當(dāng)前我國上市公司“一股獨(dú)大”、內(nèi)部人控制背景下,獨(dú)立董事可以抑制代理問題、改善財(cái)務(wù)控制效果(程新生等,2007),從而降低財(cái)務(wù)風(fēng)險(xiǎn)。因此,提出如下假設(shè):

假設(shè)2c:其他條件不變的情況下,獨(dú)立董事比例與公司的財(cái)務(wù)風(fēng)險(xiǎn)負(fù)相關(guān)

董事會會議是董事會治理與管理的一個(gè)方面,一定程度上能夠表明董事會執(zhí)行監(jiān)督和決策職能的能力。現(xiàn)有文獻(xiàn)研究表明董事會會議能夠抑制盈余管理,提高公司業(yè)績(李長青等,2004;Vafeasetal.,1999)。劉劍和李映萍(2009)以深交所上市公司為樣本,研究得出董事會會議作為董事會與管理層溝通的一種途徑,可以督促管理層努力工作從而改善經(jīng)營業(yè)績。董事會的會議次數(shù)越多,表明董事會的活動越積極,對管理層的活動了解的也越多,其監(jiān)督職能執(zhí)行的也越好,能夠最大限度地維護(hù)公司利益,降低財(cái)務(wù)風(fēng)險(xiǎn),避免公司陷入困境。因此,提出以下假設(shè):

假設(shè)2d:其他條件不變的情況下,董事會會議次數(shù)與公司的財(cái)務(wù)風(fēng)險(xiǎn)負(fù)相關(guān)

傳統(tǒng)的委托代理理論認(rèn)為,高管激勵能夠降低管理層和股東之間的代理問題,使其利益趨于一致。管理層持股比例反映的是企業(yè)的激勵機(jī)制,讓管理者擁有一定的股權(quán)是協(xié)調(diào)管理層和股東利益的最直接、最有效的方法,管理層持股比例越大,其利益與公司的利益越一致,這就降低了公司的代理沖突,最大限度的保護(hù)了公司利益(Berle and Means,1932;Jensen and Meckling,1976;張維迎,1999)。唐雪松、周曉蘇和馬如靜(2007)研究得出管理層持股能夠抑制過度投資。本文認(rèn)為管理層持股能夠促使管理層關(guān)注公司的財(cái)務(wù)風(fēng)險(xiǎn),并且盡量采取措施避免和盡量降低這種風(fēng)險(xiǎn),避免使公司陷入困境。

假設(shè)3:其他條件不變的情況下,管理層持股比例與公司的財(cái)務(wù)風(fēng)險(xiǎn)負(fù)相關(guān)

(二)樣本選取和數(shù)據(jù)來源 本文選取了2008年至2012年深滬兩市除金融行業(yè)外所有上市公司為研究樣本,剔除了數(shù)據(jù)不全以及五年內(nèi)沒有連續(xù)存在的公司,共得到4375個(gè)樣本。為了降低異常值的影響,將所有連續(xù)變量進(jìn)行1%分位數(shù)Winsorize處理。所有數(shù)據(jù)來自國泰安數(shù)據(jù)庫CSMAR和wind數(shù)據(jù)庫。所有的數(shù)據(jù)采用Stata 11.0軟件處理。

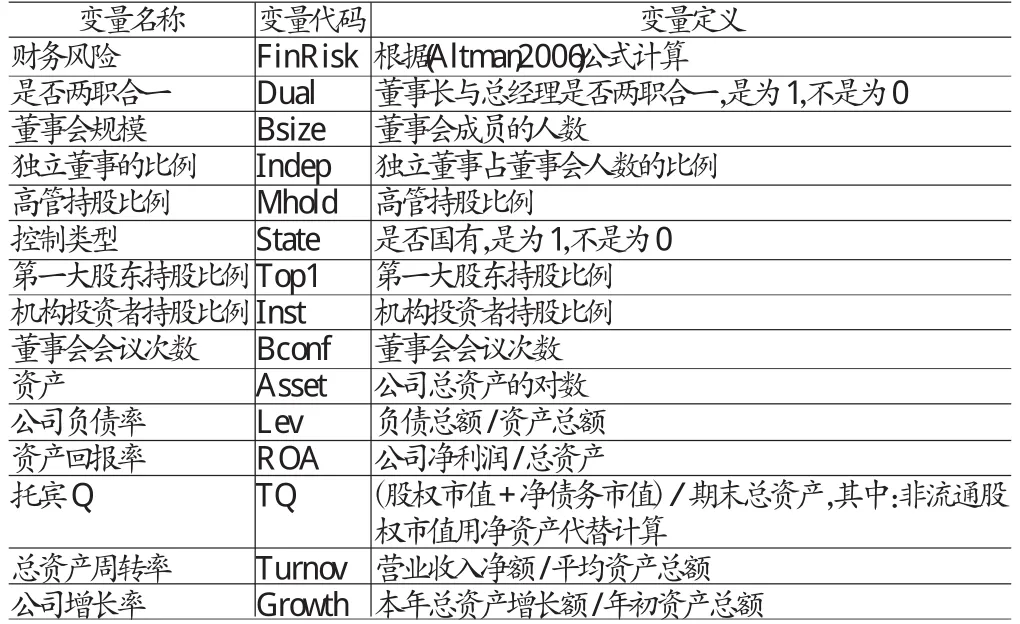

(三)變量定義 本文選取如下變量:(1)財(cái)務(wù)風(fēng)險(xiǎn)。有關(guān)財(cái)務(wù)風(fēng)險(xiǎn)的度量,國內(nèi)學(xué)者有的使用財(cái)務(wù)預(yù)警模型方法,有的以ST公司作為陷入風(fēng)險(xiǎn)危機(jī)樣本(陳靜,1999;陳良華,孫健,2005;吳世農(nóng)、盧賢義,2001),而本文采用Altman(2006)的Z指數(shù)來度量企業(yè)財(cái)務(wù)風(fēng)險(xiǎn),以FinRisk表示。Z指數(shù)計(jì)算公式如下:ZScore=6.56×X1+3.26×X2+6.72×X3+1.05×X4+3.25 (1)

其中:X1=營運(yùn)資金/資產(chǎn)總額;X2=留存收益/資產(chǎn)總額;X3=息稅前利潤/資產(chǎn)總額;X4=權(quán)益市值/負(fù)債賬面價(jià)值。Altman的Z指數(shù)在國內(nèi)外得到了其他學(xué)者的運(yùn)用,然而考慮到國內(nèi)會計(jì)準(zhǔn)則情況,本文在具體計(jì)算時(shí),用盈余公積和未分配利潤來計(jì)算留存收益,用利潤總額加財(cái)務(wù)費(fèi)用計(jì)算息稅前利潤,用每股市價(jià)流通股數(shù)+每股凈資產(chǎn)非流通股數(shù)計(jì)算權(quán)益市值。(2)公司治理變量。本文從股東治理、董事會治理和高管激勵三個(gè)維度來考察公司治理對財(cái)務(wù)風(fēng)險(xiǎn)的影響。其中股東治理的變量包括第一大股東持股比例(Top1)、機(jī)構(gòu)投資者持股比例(Inst)、控制人性質(zhì)(State);董事會治理的變量包括董事會規(guī)模(Bsize)、董事長與總經(jīng)理兩職合一(Dual)、獨(dú)立董事比例(Indep)和董事會會議次數(shù)(Bconf);管理激勵變量為管理層持股比例(Mhold)。公司治理變量和控制變量詳見表(1)。基于此,本文設(shè)計(jì)如下模型:FinRisk=α0+αiCG+αjControls+ε。

表1 變量定義表

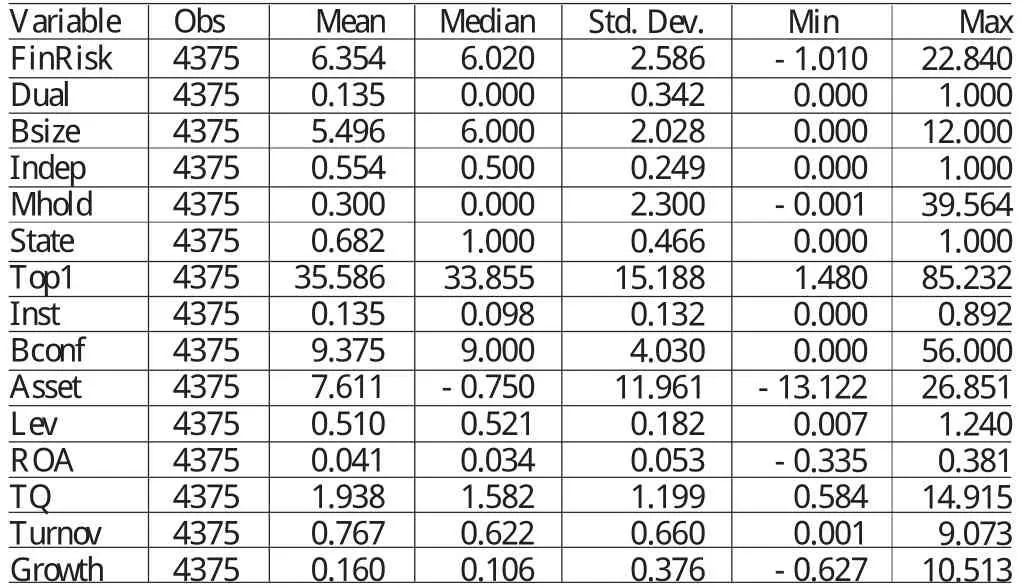

表2 樣本的描述性統(tǒng)計(jì)

表3 公司治理變量對財(cái)務(wù)風(fēng)險(xiǎn)的回歸結(jié)果

其中,F(xiàn)inRisk為公司財(cái)務(wù)風(fēng)險(xiǎn);CG表示各個(gè)公司治理變量;Controls表示各個(gè)控制變量;α0為常數(shù);αi為公司治理變量的系數(shù);αj為控制變量的系數(shù);ε為殘差。

三、實(shí)證檢驗(yàn)分析

(一)描述性統(tǒng)計(jì) 表(2)為樣本各變量的描述性統(tǒng)計(jì)。FinRisk的均值為6.354,大于5.65,表明樣本公司的平均財(cái)務(wù)狀況處于比較健康的狀態(tài)。FinRisk越大表示面臨財(cái)務(wù)風(fēng)險(xiǎn)越小,即財(cái)務(wù)狀況越好,陷入財(cái)務(wù)困境的概率越小。Dual的平均值為0.135,表明大約有13.50%的公司董事長與總經(jīng)理兩職合一。Inst的平均值為0.135,表明樣本公司機(jī)構(gòu)投資者平均持股13.50%,并且最大值為0.892,最小值為0。大約有68.20%的為國有企業(yè),31.80%的為非國有企業(yè)。第一大股東持股最大值為85.232,最小值為1.480,最大值和最小值相差較大。其他變量統(tǒng)計(jì)詳見表(2)。

(二)回歸分析 本文分別采用將公司治理變量全部和分別代入模型兩種方法進(jìn)行回歸。表(3)為公司治理變量對財(cái)務(wù)風(fēng)險(xiǎn)的回歸結(jié)果,可以看出,在模型1的全部回歸當(dāng)中,Dual與FinRisk的回歸結(jié)果在10%的水平上顯著為負(fù),表明董事長與總經(jīng)理兩職合一可以導(dǎo)致財(cái)務(wù)風(fēng)險(xiǎn)的加大。Bsize與FinRisk的回歸結(jié)果在1%的水平上顯著為負(fù),表明董事會規(guī)模過大可以導(dǎo)致財(cái)務(wù)風(fēng)險(xiǎn)的加大。Indep、Mhold、Bconf與FinRisk的回歸結(jié)果均在1%的水平上顯著為正,表明獨(dú)立董事比例越高、管理層持股比例越高、董事會會議越多,財(cái)務(wù)風(fēng)險(xiǎn)越低,即獨(dú)立董事、管理層持股和董事會會議可以抑制和防范公司的財(cái)務(wù)風(fēng)險(xiǎn)。State與FinRisk的回歸結(jié)果在1%的水平上顯著為正,表明國有公司的財(cái)務(wù)風(fēng)險(xiǎn)比非國有公司的財(cái)務(wù)風(fēng)險(xiǎn)小。Inst與FinRisk的回歸結(jié)果在5%的水平上顯著為正,表明機(jī)構(gòu)投資者持股比例越高,財(cái)務(wù)風(fēng)險(xiǎn)越小,機(jī)構(gòu)投資者可以抑制和防范公司的財(cái)務(wù)風(fēng)險(xiǎn)。Top1與FinRisk沒有得出顯著性的關(guān)系。

從分回歸來看,Indep、Mhold、Bconf與FinRisk的回歸結(jié)果在1%的水平上顯著為正,且符號與預(yù)期相同,表明獨(dú)立董事、管理層持股和董事會會議可以抑制和防范公司的財(cái)務(wù)風(fēng)險(xiǎn)。State和FinRisk的回歸結(jié)果在1%的水平上顯著為正,表明國有公司的財(cái)務(wù)風(fēng)險(xiǎn)比非國有公司的財(cái)務(wù)風(fēng)險(xiǎn)小。Bsize與FinRisk的回歸結(jié)果在10%的水平上顯著為負(fù),表明董事會規(guī)模可以導(dǎo)致財(cái)務(wù)風(fēng)險(xiǎn)的加大。Inst與FinRisk的回歸結(jié)果在5%的水平上顯著為正,表明機(jī)構(gòu)投資者可以抑制和防范財(cái)務(wù)風(fēng)險(xiǎn)。Dual、Top1與FinRisk沒有得出顯著性的關(guān)系。

四、結(jié)論

良好的公司治理結(jié)構(gòu)能夠降低公司的財(cái)務(wù)風(fēng)險(xiǎn),而治理的弱化是財(cái)務(wù)危機(jī)發(fā)生的重要原因之一。本文以2007年至2012年的數(shù)據(jù)為樣本,從股東治理、董事會治理和管理層持股三個(gè)維度來考察公司治理對財(cái)務(wù)風(fēng)險(xiǎn)的影響。研究發(fā)現(xiàn),我國機(jī)構(gòu)投資者持股、獨(dú)立董事、董事會會議、國有公司和管理層持股可以抑制和防范公司的財(cái)務(wù)風(fēng)險(xiǎn);董事會規(guī)模可以導(dǎo)致財(cái)務(wù)風(fēng)險(xiǎn)的加大;而沒有發(fā)現(xiàn)第一大股東持股比例能夠?qū)ω?cái)務(wù)風(fēng)險(xiǎn)有顯著影響。從整體來說,公司治理的改善能夠有效防范和降低財(cái)務(wù)風(fēng)險(xiǎn)。本文的貢獻(xiàn)在于:本文的研究豐富和拓展了有關(guān)公司治理的相關(guān)研究,良好的公司治理機(jī)制對公司績效和價(jià)值的正向影響有可能是通過降低公司的財(cái)務(wù)風(fēng)險(xiǎn)來達(dá)到的;本文的研究也為防范和降低財(cái)務(wù)風(fēng)險(xiǎn)提出了建議,建議公司要重視公司治理結(jié)構(gòu)的完善,從而降低財(cái)務(wù)風(fēng)險(xiǎn),避免財(cái)務(wù)危機(jī)。本文局限性在于:度量財(cái)務(wù)風(fēng)險(xiǎn)的方法比較單一,未來或許應(yīng)該用其他度量方法進(jìn)行研究;至于公司治理對財(cái)務(wù)風(fēng)險(xiǎn)的防范和抑制作用在不同環(huán)境、不同特征的公司之間是否有差異還需要進(jìn)一步的研究。

[1]白重恩等:《中國上市公司治理結(jié)構(gòu)的實(shí)證研究》,《經(jīng)濟(jì)研究》2005年第2期。

[2]陳靜:《上市公司財(cái)務(wù)惡化預(yù)測的實(shí)證研究》,《會計(jì)研究》1999年第4期。

[3]陳良華、孫健:《公司治理與財(cái)務(wù)困境:來自上海股票市場的證據(jù)》,《東南大學(xué)學(xué)報(bào)(哲學(xué)社會科學(xué)版)》2005年第5期。

[4]程新生、季迎欣、王麗麗:《公司治理對財(cái)務(wù)控制的影響——來自我國制造業(yè)上市公司的證據(jù)》,《會計(jì)研究》2007年第3期。

[5]董霞:《基于公司治理結(jié)構(gòu)的上市公司財(cái)務(wù)危機(jī)預(yù)警機(jī)制研究》,《南開管理評論》2010年第9期。

[6]姜秀華、孫錚:《治理弱化與財(cái)務(wù)危機(jī):一個(gè)預(yù)測模型》,《南開管理評論》2001年第5期。

[7]李常青、賴建清等:《我國上市公司董事會有效性的實(shí)證研究》,《上證研究》2004年第3期。

[8]李玉萍、劉洋、王鳳梅:《國內(nèi)外石油公司財(cái)務(wù)風(fēng)險(xiǎn)實(shí)證研究》,《價(jià)值工程》2010年第2期。

[9]李云鶴、李湛、唐松蓮:《企業(yè)生命周期、公司治理與公司資本配置效率》,《南開管理評論》2011年第3期。

[10]李增泉、孫錚、王志偉:《“掏空”與所有權(quán)安排——來自我國上市公司大股東資金占用的經(jīng)驗(yàn)證據(jù)》,《會計(jì)研究》2004年第12期。

[11]李增泉、余謙、王曉坤:《掏空、支持與并購重組——來自我國上市公司的經(jīng)驗(yàn)證據(jù)》,《經(jīng)濟(jì)研究》2005年第1期。

[12]劉劍、李映萍:《董事會會議頻率與公司績效——一項(xiàng)基于深圳股票市場的實(shí)證研究》,《商業(yè)經(jīng)濟(jì)》2009年第2期。

[13]陸瑤、朱玉杰、胡曉元:《機(jī)構(gòu)投資者持股與上市公司違規(guī)行為的實(shí)證研究》,《南開管理評論》2011年第1期。

[14]唐雪松、周曉蘇、馬如靜:《上市公司過度投資行為及其制約機(jī)制的實(shí)證研究》,《會計(jì)研究》2007年第1期。

[15]孫永祥、章融:《董事會規(guī)模、公司治理與績效》,《企業(yè)經(jīng)濟(jì)》2000年第10期。

[16]吳世農(nóng)、盧賢義:《我國上市公司財(cái)務(wù)困境的預(yù)測模型研究》,《經(jīng)濟(jì)研究》2001年第6期。

[17]王琨、肖星:《機(jī)構(gòu)投資者持股與關(guān)聯(lián)方占用的實(shí)證研究》,《南開管理評論》2005年第2期。

[18]王躍堂、趙子夜、魏曉雁:《董事會的獨(dú)立性是否影響公司績效》,《經(jīng)濟(jì)研究》2006年第5期。

[19]徐曉東、陳小悅:《第一大股東對公司治理、企業(yè)業(yè)績的影響分析》,《經(jīng)濟(jì)研究》2003年第2期。

[20]于東智、池國華:《董事會規(guī)模、穩(wěn)定性與公司績效:理論與經(jīng)驗(yàn)分析》,《經(jīng)濟(jì)研究》2004年第4期。

[21]張維迎:《企業(yè)理論與中國企業(yè)改革》,北京大學(xué)出版社1999年版。

[22]Altman,E.I.,Corporate financial distress and bankruptcy.John Wiley&Sons,Inc,Hoboken,New Jersey,2006.

[23]Andrei Shleifer,Robert W.Vishny,Large Shareholders and Corporate Control.The Journal of Political Economy,1986.

[24]Berle A,Means G.The modern corporation and private property.New York:Macmilan,1932.

[25]Denis D.,A.Sarin.Ownership and board structure in publicly traded corporations.Journal of Financial Economics,1999.

[26]Jensen,M.C.,and W.H.,Meckling,Theory of the firm:Managerial Behavior,Agency Costs and Ownership Structure.Journal of financial economics1976.

[27]Paul Dunn.The impact of insider power on fraudulent financial reporting.Journal of Management,2004.

[28]Pawlina G.,Renneboog L..Is Investment-cash Flow Sensitivity Caused by Agency Costs or Asymmetric Information?Evidence from the UK”,European Financial Management,2005.

[29]Sah,Raaj Kumar&Stiglitz,Joseph E.,The social cost of labor and project evaluation:A general approach,"Journal of Public Economics,1985.

[30]Scott Richardson.Over-investment of Free Cash Flow.Review of Accounting Studies,2006.

[31]Vafeas,Nikos.Board Meeting Frequency and Firm Performance.Journal of Financial Economics,1999.

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(bào)(2021年3期)2021-08-13 08:32:18

活力(2021年6期)2021-08-05 07:24:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24