經批準的總分機構試點納稅人如何計算繳納增值稅

2014-02-25 09:11:48戴真果

財會通訊 2014年3期

關鍵詞:服務

分稅種答疑 增值稅

經批準的總分機構試點納稅人如何計算繳納增值稅

問:《財政部、國家稅務總局關于在全國開展交通運輸業(yè)和部分現(xiàn)代服務業(yè)營業(yè)稅改征增值稅試點稅收政策的通知》(財稅〔2013〕37號)附件1《交通運輸業(yè)和部分現(xiàn)代服務業(yè)營業(yè)稅改征增值稅試點實施辦法》第四十二條規(guī)定:“總機構和分支機構不在同一縣(市)的,應當分別向各自所在地的主管稅務機關申報納稅;經財政部和國家稅務總局或者其授權的財政和稅務機關批準,可以由總機構合并向總機構所在地的主管稅務機關申報納稅。”但目前只有《財政部、國家稅務總局關于部分航空運輸企業(yè)總分機構增值稅計算繳納問題的通知》(財稅〔2013〕86號)公布了經批準的中國國際航空股份有限公司等22家總機構和中國國際航空股份有限公司公務機分公司等158家分支機構名單。我單位是設在承德的一家物流分公司,主要從事貨物運輸代理服務、代理報關服務、倉儲服務和裝卸搬運服務,總機構設在上海,按照“營改增”政策,屬于財稅〔2013〕37號文附件1《應稅服務范圍注釋》規(guī)定的物流輔助服務,應當根據(jù)該通知的規(guī)定繳納增值稅。如果我公司今后也被批準為可以按總機構合并向總機構所在地的主管稅務機關申報納稅。請問,在這種情況下,總分機構試點納稅人如何計算繳納增值稅?

承德萬安物流分公司 戴真果

答:有人關如總何分計機算構繳試納點增納值稅稅問題,《財政部、國家稅務總局關于重新印發(fā)〈總分機構試點納稅人增值稅計算繳納暫行辦法〉的通知》(財稅〔2013〕74號,以下簡稱《總分機構試點納稅人增值稅計算繳納暫行辦法》)明確規(guī)定:只有經財政部和國家稅務總局批準的總機構試點納稅人及其分支機構,才能按照此辦法的規(guī)定計算繳納增值稅,如果貴單位今后也被批準為可以按總機構合并向總機構所在地的主管稅務機關申報繳納增值稅的試點納稅人,應當按照以下辦法計算納稅:

1.《總分支機構試點納稅人增值稅計算繳納暫行辦法》僅適用于營改增試點納稅人從事隨財稅〔2013〕37號文印發(fā)的《應稅服務范圍注釋》所列業(yè)務應交的增值稅,總分支機構銷售貨物、提供加工修理修配勞務,仍需按照增值稅暫行條例及相關規(guī)定就地申報繳納增值稅。即:總機構和分支機構均應分別核算從事《應稅服務范圍注釋》所列業(yè)務與從事銷售貨物、提供加工修理修配勞務發(fā)生的銷售額、銷項稅額、進項稅額以及應納稅額、已納或預交(預征)稅額,在核算上二者不得混淆。

2.在平時計算繳納增值稅時,總機構應當匯總計算總機構及其分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務的應交增值稅,抵減分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務已繳納的增值稅稅款(包括預繳和補繳的增值稅稅款,下同)后,在總機構所在地解繳入庫。相關項目的計算方法為:

(1)總機構匯總的應征增值稅銷售額,為總機構及其分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務的應征增值稅銷售額的合計數(shù)。

(2)總機構匯總的銷項稅額,按照總機構匯總的應征增值稅銷售額合計數(shù)和增值稅適用稅率計算。

(3)總機構匯總的進項稅額,為總機構及其分支機構因發(fā)生《應稅服務范圍注釋》所列業(yè)務而購進貨物或者接受加工修理修配勞務和應稅服務,支付或者負擔的增值稅稅額合計。即匯總的進項稅額不包括總機構及其分支機構用于發(fā)生《應稅服務范圍注釋》所列業(yè)務之外的進項稅額。

(4)總機構匯總應繳納的增值稅為匯總的銷項稅額-匯總的進項稅額-分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務已繳納的增值稅稅款。

3.分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務,按照應征增值稅銷售額和預征率計算繳納增值稅。計算公式為:

應預繳的增值稅=應征增值稅銷售額×預征率

目前財稅〔2013〕86號文明確航空運輸企業(yè)分支機構的增值稅預征率均為1%。

4.分支機構發(fā)生《應稅服務范圍注釋》所列業(yè)務當期已預繳的增值稅稅款,在總機構匯總的當期增值稅應納稅額中抵減不完的,可以結轉下期繼續(xù)抵減。

5.每年的第一個納稅申報期結束后,對上一年度總分機構匯總納稅情況進行清算。總機構和分支機構年度清算應交增值稅,按照各自銷售收入占比和總機構匯總的上一年度應交增值稅稅額計算。分支機構預繳的增值稅超過其年度清算應交增值稅的,通過暫停以后納稅申報期預繳增值稅的方式予以解決。分支機構預繳的增值稅小于其年度清算應交增值稅的,差額部分在以后納稅申報期由分支機構在預繳增值稅時一并就地補繳入庫。

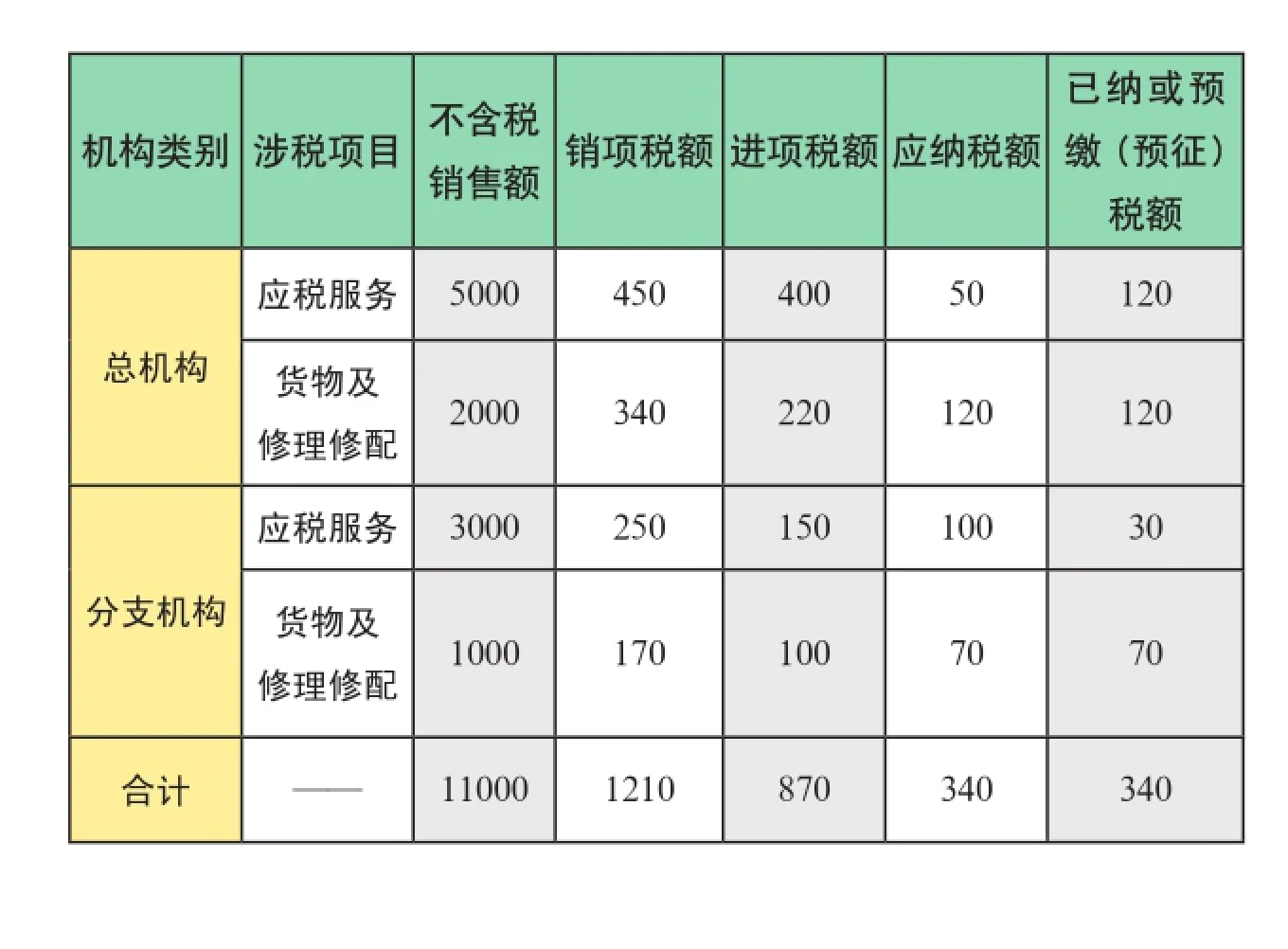

例如:某航空公司試點納稅人分支機構的增值稅核定預征率為1%,總分支機構2013年8~12月發(fā)生《應稅服務范圍注釋》所列業(yè)務與銷售貨物、提供加工修理修配勞務相關賬戶核算資料如下(單位:萬元):

機構類別涉稅項目不含稅銷售額銷項稅額進項稅額應納稅額已納或預繳(預征)稅額總機構應稅服務5000 450 400 50 120貨物及修理修配2000 340 220 120 120分支機構應稅服務3000250150 10030貨物及修理修配1000 170 100 70 70合計——11000 1210 870 340340

按照《總分機構試點納稅人增值稅計算繳納暫行辦法》中規(guī)定的清算辦法,年終清算時,總機構應繳納增值稅為93.75萬元〔5000×(150÷8000)〕,比平時按匯總繳納辦法實際少繳納增值稅26.25萬元(120-93.75);所屬分支機構應繳納增值稅56.25萬元〔3000×(150÷8000)〕,比平時按預繳辦法實際多繳納增值稅26.25萬元(56.25-30),可在2014年度預繳時,少預繳增值稅26.25萬元。

實踐中,按照《總分支機構試點納稅人增值稅計算繳納暫行辦法》的要求,總分機構試點納稅人除了需要將應稅服務與銷售貨物、提供加工修理修配勞務的銷售額、銷項稅額、進項稅額以及應納稅額、已納或預繳(預征)稅額分別進行核算外,還應當將應稅服務按適用的不同適用稅率(17%、11%、6%和3%征收率)分別核算其銷售額、銷項稅額、進項稅額以及應納稅額、已納或預繳(預征)稅額,然后,再由總機構匯總計算應稅服務應繳納的增值稅稅額,這是增值稅實施條例及細則對納稅人兼營不同稅率產品或項目作出的特別規(guī)定,否則將按最高適用稅率征稅。

邢國平 丁 一

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農業(yè)(2019年14期)2019-09-18 01:21:54

今日農業(yè)(2019年12期)2019-08-15 00:56:32

今日農業(yè)(2019年11期)2019-08-13 00:49:08

今日農業(yè)(2019年13期)2019-08-12 07:59:04

今日農業(yè)(2019年10期)2019-01-04 04:28:15

今日農業(yè)(2019年15期)2019-01-03 12:11:33

今日農業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56