如何看待同業市場頻現“錢荒”

2014-02-21 05:33:17范建軍

中國發展觀察 2014年6期

◎范建軍

如何看待同業市場頻現“錢荒”

◎范建軍

近一段時間,我國同業市場頻發“錢荒”問題,不僅會抑制投資和消費的增長,導致實體經濟產能全面過剩和經濟增速大幅下滑,而且還會加大虛擬經濟的系統性風險,導致資產價格大幅波動,因此,貨幣當局應采取措施盡量避免“錢荒”的發生。

同業市場資金面供求分析

所謂“錢荒”,并不是指實體經濟出現了錢荒(企業和個人到處都借不到錢),而是指銀行間同業市場出現了錢荒,即同業市場上的可拆借資金出現了枯竭的現象。為深入探究同業市場頻現錢荒的原因,有必要首先對同業市場資金面的供求關系進行簡要的分析。

(一)經濟中存在兩個層面的流動性

第一個層面的流動性是指由所有基礎貨幣(央行存款加現金)構成的流動性。它主要在銀行間同業市場流通,交易參與者主要是有資格在央行開立存款賬戶(準備金賬戶)的金融機構,普通企業和居民一般無法參與。第二個層面的流動性是指由廣義貨幣M2(商業銀行存款加現金)構成的流動性。它主要在實體經濟中流通,交易參與者主要是政府、非銀企業和居民。以上兩個層面的流動性的交集是“流通中的現金”:現金可轉化為央行存款在銀行間市場流通,而央行存款也可轉化為現金在實體經濟中流通。通常情況下,銀行間市場層面的流動性規模決定實體經濟層面的流動性規模;而實體經濟層面的流動性規模決定商品的價格。

(二)基礎貨幣及其發行渠道

基礎貨幣特指中央銀行發行的貨幣,它包括央行存款和現金兩部分。中央銀行發行基礎貨幣的渠道主要包括:(1)外匯或黃金占款:央行從個人或企業買入外匯或黃金,放出基礎貨幣;(2)公開市場操作:央行通過公開市場操作,在二級市場上買入國債(或央票到期贖回),放出基礎貨幣;(3)再貸款(包括再貼現):央行向金融機構發放再貸款,放出基礎貨幣;(4)量化寬松操作:央行通過在二級市場買入非國債類金融資產(企業債券、資產證券化產品等),放出基礎貨幣;(5)貨幣互換協議:兩國根據協議開展貨幣互換,互在對方央行開立結算賬戶,對等存入對方的基礎貨幣資金。近十多年我國基礎貨幣發行的主渠道主要有兩個:一是外匯占款;二是公開市場操作。

(三)基礎貨幣的存在形態

央行發行的基礎貨幣進入市場后,最終主要以四種形態存在:(1)現金形態:包括流通中的現金和銀行類金融機構的庫存現金;(2)存款準備金形態:銀行類金融機構在中央銀行開立存款準備金賬戶(結算賬戶),存入通過各種渠道獲得的基礎貨幣(包括吸收現金存款、賣出外匯或其他金融資產、銀行間拆借和結算資金劃轉等),形成準備金存款(準備金存款=法定準備金存款+超額準備金存款);(3)財政存款形態:政府將稅費收入、土地出讓收入及國債發行收入等存入其在中央銀行開立的國庫賬戶,形成財政存款;(4)其他國家和地區的政府、央行、國際組織、跨國金融機構在央行開立的結算賬戶中的存款。

(四)銀行間同業市場

同業市場是指有資格在央行開立結算賬戶(或存款準備金賬戶)的同業金融機構(主要是商業銀行)之間形成的一個以基礎貨幣的使用權為主要交易標的市場。同業市場是一個無形的做市商市場(OTC市場),同業機構之間通過一個相互連接的通訊網絡達成交易意向,并借助中央銀行的交易結算系統完成結算和資金劃轉。

同業機構買賣基礎貨幣的動機有四:(1)利潤最大化動機:由于超額存款準備金利率通常低于同業拆借利率,因此,持有超額存款準備金的機構會把多余資金拆借給頭寸短缺的機構;(2)信貸擴張動機:商業銀行只有持有足量的超額存款準備金,才能滿足客戶的貸款需求。商業銀行向客戶發放貸款的過程等價于在客戶的存款賬戶中增記一筆存款,而存款負債的增加將導致存款準備金占用的增加,因此,商業銀行若想在超額存款準備金不足的情況下擴張信貸,它就需要在同業市場拆入資金,充實存款準備金賬戶;(3)交易和結算動機:同業機構只有持有相當數量的超額存款準備金,才能滿足日常同業交易和結算的需要;(4)應付客戶提現:商業銀行只有持有一定數量的超額存款準備金,才能滿足存款客戶日常提現的需要。若商業銀行的庫存現金不足,就需向中央銀行要求提現,央行滿足商業銀行提現要求的前提條件是其在央行的超額準備金存款為正值,當提現發生后,商業銀行在央行的超額準備金存款會相應減少。

正是因為同業機構存在以上四方面的交易動機,所以在同業機構之間會形成一個以基礎貨幣使用權為交易標的的借貸市場。從理論上講,所有同業機構的超額存款準備金之和構成同業拆借市場總的市場容量。但是,由于存款類金融機構必須為應對日常支付、結算和客戶提現留存一定數量的超額存款準備金,而且隨著支付、結算和提現規模的擴大,交易頻度的增加,以及基礎貨幣供求波動幅度的加大,金融機構因此而需預留的超額存款準備金比例會相應增加。因此,實際能參與同業拆借的資金量要比金融機構持有的超額存款準備金之和要少得多,這也是為什么同業市場很容易出現“錢荒”的原因之一。

(五)貨幣政策運行原理

傳統的貨幣政策運行原理:央行通過控制基礎貨幣的發行量來影響同業市場的可拆借資金規模,進而影響銀行體系的放貸能力,最終達到調控廣義貨幣(M2)供應量和物價漲幅的目的。但是,由于傳統貨幣政策調控機制的傳導路徑過長,當經濟衰退或金融危機發生時,銀行間市場很容易形成所謂“流動性偏好陷阱”:即使央行向銀行間市場注入超量基礎貨幣,但由于商業銀行“惜貸”或企業和個人“惜借”,實體經濟中的流動性(名義總需求)就是寬松不起來。因此,2008年全球性金融危機爆發后,以美國為代表的發達經濟體為應對同業市場的“流動性偏好陷阱”問題,推出了一種超常規的貨幣政策調控機制:央行“繞過”同業市場(或者說銀行類金融機構),通過直接從二級市場購買實體經濟所持有的各類金融資產(企業債券、資產證券化產品等)的方式,直接向實體經濟注入貨幣,以期達到擴張名義總需求,推動實體經濟復蘇的目的(量化寬松的貨幣政策操作)。

實際上,央行通過直接購買實體經濟所發行的各類金融資產的貨幣擴張方法,即所謂量化寬松操作,與央行直接從實體經濟購買黃金和外匯(放出黃金占款和外匯占款)在政策效果上是非常類似的。它們都會導致同業市場基礎貨幣供應量的增加,而且都會直接導致實體經濟廣義貨幣供應量的增加。上述政策效果,公開市場操作、再貸款和下調存款準備金率等政策工具往往是達不到的——因為后幾種政策工具的直接作用對象是商業銀行,即它們只能導致同業市場的基礎貨幣供應量增加,而要真正實現實體經濟的貨幣擴張,還需借助商業銀行的放貸機制。因此,量化寬松的貨幣政策操作并非歐美日等發達經濟體的專利,任何一國央行買入黃金或外匯的操作都可看作是一種特殊的量化寬松操作。只是與歐美日等發達經濟體的量化寬松操作有所不同的是,通過買入黃金或外匯的方式向實體經濟注入貨幣,雖然可實現快速擴張名義總需求的目的,但是其對長期利率的影響有限,因此無法實現提振資產市場(股票市場和債券市場)價格的目的,而振資產市場價格有助于刺激居民消費。另外,長期通過購匯來擴張名義總需求,還會在很大程度上造成匯率的扭曲和經濟的失衡。

(六)影響同業市場資金面(銀根)松緊的主要因素

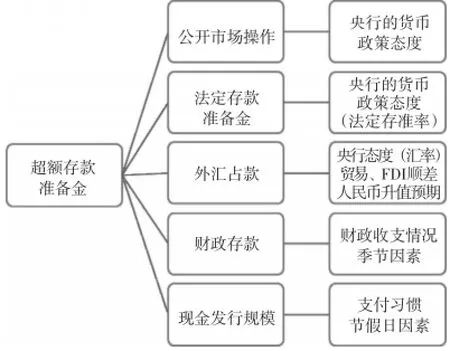

由于同業市場可用拆借資金總量等于各金融機構超額存款準備金之和,因此,影響我國同業市場資金面松緊的因素主要包括:新增外匯占款規模、央行公開市場操作結果(包括央票發行和到期、正回購操作和到期、逆回購操作和到期)、財政存款的增減、法定存款準備金的增減、以及現金發行量的增減等。前兩項主要影響基礎貨幣的增量,而后幾項則主要影響基礎貨幣的存量結構。同業市場超額存款準備金的增減變化可用下式表示:

⊿超額存款準備金=⊿外匯占款+⊿公開市場操作-⊿財政存款-⊿現金發行規模-⊿法定存款準備金

在影響同業市場可拆借資金規模的五項因素中,央行可直接控制的是公開市場操作和法定存款準備金率,因此,它們構成了央行貨幣政策調控的常規工具。外匯占款雖然受經常項目和直接投資順差以及人們對人民幣的升值預期影響,但是,最終決定外匯占款規模的是央行的外匯操作。央行可通過控制外匯的買入或賣出量以及直接投資的結售匯節奏來決定新增外匯占款的規模。因此,外匯占款在特殊情況下也可作為央行的貨幣政策工具。但需指出的是,由于人為調控外匯占款規模與人民幣匯率市場化改革方向相悖,因此,不能把它看作央行的常規貨幣政策工具。

圖1:同業市場資金面分析框架

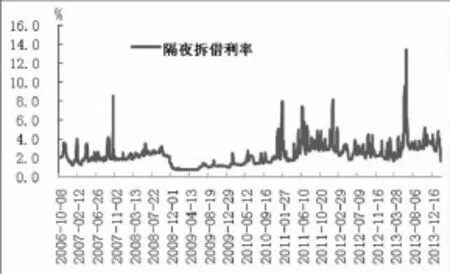

圖2:我國同業市場隔夜利率呈現大幅波動的走勢資料來源:上海同業拆借中心。

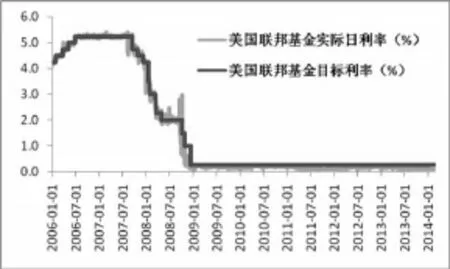

圖3:美國聯邦基金目標利率和實際利率走勢基本一致資料來源:美聯儲。

在影響同業市場基礎貨幣供給的五項因素中,央行不可控的因素包括:(1)財政存款的變動。財政存款規模主要取決于財政收支情況,且具有很強的季節性特征。(2)流通中的現金的增減。流通中的現金規模主要受居民支付習慣以及節假日因素影響。

(七)反映同業市場資金面松緊的價格指標:同業拆借利率

同業拆借利率是反映同業市場資金面松緊的價格指標。在貨幣銀行學中,同業拆借利率(一般指隔夜拆借利率)通常被看作是一國金融市場的基準利率。歐美國家央行的升降息操作,指的就是針對同業拆借利率(如美國的聯邦基金利率)而進行的升降息操作,而在我國,升降息操作通常指對存、貸款基準利率的調整,犯了非常明顯的常識性錯誤。存、貸款基準利率是央行進行利率管制的工具,而非真正意義上的貨幣政策工具。從貨幣銀行學角度看,貨幣政策工具中的利率工具,只能是和基礎貨幣供求密切相關的同業拆借利率,而非其他利率概念。存、貸款基準利率的大小雖然對信貸資金的價格進而對投資和消費有一定影響力,但是,它們卻與銀行體系的信貸擴張能力無關。

由于同業拆借(回購)利率是一國的基準利率,因此,在貨幣政策做出調整之前,同業利率的走勢應保持相對穩定,而不應像我國那樣經常出現高頻率的大幅波動。實際上,保持同業利率(基準利率)相對穩定是央行的一項基本職責。如果同業利率出現頻繁的大幅波動,則意味著央行在進行頻繁的、大幅度的升降息操作,這將導致實體經濟無法對央行的貨幣政策形成穩定的預期。(上)

作者單位:國務院發展研究中心

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年18期)2019-11-25 01:41:50

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

數學理論與應用(2016年1期)2016-02-28 09:26:09