轉移支付與區域協調發展

——基于新經濟地理學的分析

2014-01-13 05:34:26顏銀根

地方財政研究 2014年8期

顏銀根

(河南大學,開封 475001)

轉移支付與區域協調發展

——基于新經濟地理學的分析

顏銀根

(河南大學,開封 475001)

自1994年實現分稅制改革以來,中央政府不斷向中國內陸地區增加轉移支付。然而區域間的收入差距仍然不斷擴大,政策效果并不明顯。目前雖然主流經濟學對轉移支付的失效提供了一些解釋,然而新經濟地理學的一些研究對這一問題給予了全新的解釋。轉移支付失效的主要原因包括:產業集聚存在“路徑依賴”、轉移支付存在著某個“門檻值”、不同的稅收來源和補貼方式效果截然不同。因此,在實施轉移支付政策時,轉移支付最初的力度一定要足夠大、需要“持續地”轉移支付、需要整體系統地考慮轉移支付的資金來源和去向。

轉移支付 區域協調發展 新經濟地理 路徑依賴 門檻值

一、引言

改革開放以來,中國經濟獲得快速的增長。1978年至2012年期間,中國GDP年均增長率高達9.8%。①數據來源:“改革開放鑄輝煌經濟發展譜新篇—1978年以來我國經濟社會發展的巨大變化”,人民日報,2013年11月6日。然而,在中國經濟快速增長的背后,區域之間的收入差距問題日益凸顯。為促進區域經濟協調發展,中央政府在1999年、2003年、2005年相繼提出西部大開發、振興東北老工業基地和中部崛起等區域政策。以西部大開發為例,2000年至2012年期間,中央財政累計對西部地區財政轉移支付8.5萬億元,約占全國轉移支付總量的40%。②數據來源:“中央財政累計對西部財政轉移支付8.5萬億元”,新華網,2013年10月22日。盡管在西部大開發的前十年中,西部地區GDP年均增長率達到11.42%,但地區之間收入差距進一步擴大的狀況并沒有得到顯著改善。③數據來源:“西部大開發站在新的起點上”,人民日報(海外版),2010年06月02日。為什么轉移支付沒有起到預期的效果?轉移支付政策的再分配效應到底如何?轉移支付是否真的能夠起到促進區域協調發展的作用呢?

中央政府使用轉移支付政策通常出于兩個方面的考慮:通過轉移支付政策實現收入的再分配以及通過宏觀財政政策實現正的外部性(Keen,1998)。收入再分配屬于公平的范疇,中央政府通過財政轉移支付以使發達地區的發展成果惠及到欠發達地區,達到縮小區域之間的收入差距的目的。然而,除了需要注重公平之外,中央政府使用轉移支付政策的另一個重要的作用是促進地區生產效率的提高。中央政府采取配套性的轉移支付政策,除了不能降低發達地區的生產積極性之外,還需要防止區域之間惡性競爭。中央政府采用轉移支付政策,可以避免區域之間因稅收競爭所導致的效率損失(Baldwin& Krugman,2004)。事實上,公平和效率是一對矛盾體,作為維護市場、社會發展秩序的中央政府,其首要任務是在兩者之間做出權衡。過度的注重公平容易導致地方政府的“道德風險”,德國的地方稅收行為的嚴重扭曲就是最好的見證。當然,注重公平的時候還必須考慮效率的損失,不同的稅收政策可能帶來不同的效果。比如,稅基均等化相比稅收收入均等化更加具有效率,而且能夠起到轉移支付收入再分配的功能,這在規模較小的開放經濟體中尤為明顯(Kothenburger,2002)。

在1994年分稅制改革后,中央的稅收返還制度和轉移支付制度一直向我國貧困地區做出傾斜。以2008年為例,中西部支出中的54.4%的資金來源于中央財政轉移支付。①數據來源:“中國財政基本情況”,財政部網站。由于我國地區發展差距加大而且呈現出加劇的趨勢,因此除了基本的服務均等化之外,中央政府需要向貧困地區、少數民族地區加大轉移支付的力度。然而,對于中國的轉移支付政策是否促進了區域協調發展,不同的學者研究結論迥異。劉玉和劉毅(2003)認為,轉移支付政策促進了區際協調發展,對于欠發達地區的居民收入提高起到較大的作用。馬栓友和于紅霞(2003)則認為,我國地區間的收入差異進一步擴大,轉移支付的效果并不明顯。范子英和張軍(2010)認為,在專項轉移支付、財力性轉移支付以及稅收返還等不同的轉移支付方式中,專項轉移支付的作用最顯著,財力性轉移支付和稅收返還的作用目前還不明顯。針對我國轉移支付政策效果不明顯的現象,國內一些學者主張通過改善市場效率以及提高市場開放度等途徑來提高轉移支付政策效果(沈坤榮、付文林,2005)。

上述這些研究都是在新古典框架下的研究,由于新古典框架不考慮現實中的塊狀特征和非均衡性,因此在新古典框架下,我們總能得出轉移支付逐漸縮小區際發展差距的結論,也就是轉移支付最終導致區際差異趨同的結論。轉移支付對鼓勵落后地區產業集群的發展以及培育區域經濟“增長極”有著很大的幫助,但必須要記住的是不同的轉移支付方式對當地經濟發展的影響是完全不同的。然而在新古典框架下,我們很難分析不同的轉移支付方式對當地經濟的不同影響。新經濟地理學以規模收益遞增和壟斷競爭框架為基礎,重點分析廠商活動區位選擇行為對當地經濟活動的影響。新經濟地理學理論認為,補貼流動性很強的資本以及基礎設施投資,或者對落后地區廠商創新進行補貼所產生的區位效應是完全不同的(Forslid&Ottaviano,2003),同樣在要素流動性方面存在很大差異的情況下,對產業活動進行補貼和對居民收入進行補貼所產生的福利效應也是完全不相同的。這就是說,同樣是轉移支付,但隨著轉移支付的方式不同,最終的效果是不相同的。還要指出的是,稅收和轉移支付存在一定的“門檻效應”(Baldwin et al.,2003),任何沒有達到“門檻值”的補貼都是缺乏效率的,其效果甚微。

二、財政分權后轉移支付與地區差異評價

(一)地區轉移支付差異

圖1中我們給出了2012年地區人均GDP以及各地區人均轉移支付與全國人均轉移支付的比值。②這里我們采用地區的中央補助收入減去上解中央支出作為轉移支付的代理變量。其中,橫坐標為省(市、自治區),縱坐標(左)為各地區人均獲得的轉移支付額與全國人均的比值,縱坐標(右)為地區人均GDP(單位:元)。總體而言,地區人均GDP和各地區人均獲得轉移支付額與全國人均的比值并不成比例。但是,一些人均GDP較低的中西部地區獲取的轉移支付水平的確高于東部沿海地區所獲得的水平。在圖1,我們可以看出西部各省份2012年人均獲得的轉移支付額與全國的比值都是大于1的,其中新疆、寧夏、青海以及西藏大于2。可以看出,國家轉移支付政策是向廣大的中西部地區傾斜的。

(二)財政分權后區際收入差異的變化

度量區際收入差異方法很多,目前主要采用基尼系數方法。但是基尼系數至少有兩個缺陷,一是曲線的不同曲度在基尼系數中無法反映出來,這說明基尼系數不能很好地反映分配效應問題;二是基尼系數隨空間單元的變化而變化。本文采用一種替代方法,根據地區人均GDP的標準差以及變異系數的變化來分析區際差異。

標準差也稱均分差,在數理統計中經常使用,以表示一組數據的離散程度。如果采用不同的參照系,則我們需要借助于變異系數來研究數據的收斂性。在圖2,我們給出了1995年-2013年期間地區人均GDP的標準差以及變異系數變化趨勢圖。圖中橫坐標為年份,縱坐標(左)為地區人均GDP的變異系數,縱坐標(右)為地區人均GDP的標準差。從圖中我們不難看出,標準差隨著時間的推移不斷擴大,這就表明不同省份的人均GDP差距的絕對值在不斷擴大,2013年達到最大值20512元。但是,如果采用相對值指標變異系數,我們會發現該系數隨著時間的變化呈現出現先增后減的趨勢,在2003年該系數達到最大值0.747441。這就表明我國的區域收入差距的相對值近些年呈現出收斂的趨勢。

圖1 2012年人地區均轉移支付與全國比值以及地區人均GDP

圖21995 年-2013年期間地區人均GDP變異系數和標準差

由此我們可以得出這樣的結論,盡管在1995年-2013年期間地區人均GDP差距出現了先發散后收斂的跡象,但區際人均GDP絕對值差距仍在拉大,區際收入差距并沒有得到明顯的改善。這與馬拴友和于紅霞(2003)以及范子英和張軍(2010)的結論是相似的。據國家發展與改革委員會的統計數據,西部大開發十年期間中央向西部地區轉移支付總量達到4萬多億,中央預算內基礎設施建設安排達到8900億。那么,是什么原因導致如此大規模的轉移支付并沒能有效地縮小區際收入差異呢?

三、轉移支付失效之原因初步分析

按照傳統的理論,轉移支付能夠有利于中西部經濟的發展,從而達到促進區域協調發展的目的。但是,為何在大量的轉移支付的同時,我國的區域之間的收入差距進一步擴大呢?我們從如下幾個方面進行相關分析。

(一)經濟活動的“突發性”與“路徑依賴”

圖3反映的是區域經濟一體化程度與地區產業份額之間的演化趨勢,其中橫軸為區域一體化程度,縱軸為沿海地區產業份額。新經濟地理學中將該圖形稱之為戰斧圖,主要是因為該圖形類似于斧頭。圖中地區產業份額區間為0至1,代表沿海地區占中國整個產業份額,沿海地區的產業份額與內陸地區的產業份額之和為1。如果沿海地區的產業份額為零,那么也就代表著所有的生產活動都集中在內陸地區,此時形成以內陸地區為核心地區的核心—邊緣結構;如果沿海地區的產業份額為1,則所有產業都集中在沿海地區,此時形成以沿海地區為核心地區的核心—邊緣結構;如果沿海地區的產業份額為1/2,則沿海地區和內陸地區的產業份額相等,也就形成了對稱結構。橫軸表示兩個區域之間的一體化程度,如果兩個地區之間的一體化程度很低,則沒有任何要素的流動,兩個地區都是封閉經濟;如果兩個地區之間一體化程度很高,也就是達到了1,則此時兩個地區的市場全部開放,交易成本等于零,此時產業分布模式不再起任何作用。

圖3 區域一體化程度與沿海地區產業份額

一般來講,兩個地區一體化程度介于0和1之間。圖上的φB表示區域一體化程度的某一臨界值,新經濟地理學中稱之為“突破點”。在該臨界值上,促使要素流動的力量與約束要素流動的力量正好相等,如果一體化程度φ>φB,則產業迅速集中在沿海地區或內陸地區,則整個經濟增長方式也就發生變化。φS為產業全部集中在沿海地區或內陸地區的產業分布模式能夠維持的最低的一體化程度,新經濟地理學中,稱之為“持續點”。φ<φS時,產業集中在沿海地區或內陸地區的模式不能維持。隨著區域一體化程度的提高,要素流動性逐漸增強,而要素流動性的增強或減弱都影響資源配置,因此這種左右移動表示均衡增長模式下的資源配置問題,這是量變過程。

我們假設,初始時沿海地區和內陸地區的產業份額相等,也就是初始時的產業分布為均衡分布;沿海地區和內陸地區都試圖采取某些促進本地產業發展的政策,積累有利于本地的各種要素。現在假設沿海地區獲得了某種先機,類似于改革開放初期國家向沿海地區的政策傾斜。當區域一體化程度為零時,要素不能流動,此時維持原有的經濟增長方式或維持原有的產業分布模式。當一體化程度逐漸增強時,要素流動性也不斷增強,但約束力仍然很大,要素仍不能流動。要素流動性的增強過程是量變過程。當一體化程度大于某一臨界值時,生產要素突發性地轉移到沿海地區,也就是迅速轉移到點B。根據前面的假設,沿海地區獲得先機,則各種生產要素迅速向沿海地區集中,這就是改革開放初期大量生產要素向東部沿海地區聚集的情景。我們稱這種現象為“突發性”聚集。這種“突發性”聚集,包含兩個方面的含義,一是在經濟發展過程中,當發展過程演進到某一階段時,經濟發展過程迅速加快,過了加速增長期后經濟增長速度變緩,但經過高速聚集期后的經濟結構是較高層次的而不是初始時的較低層次,比如天津市近幾年經濟迅速聚集起來,經濟加速增長,經濟結構也不斷得到優化;二是經濟增長方式發生變化,由于生產要素轉移到沿海地區,產業在沿海地區和內陸地區均衡分布的模式被打破,經濟增長方式也由均衡增長方式轉變為非均衡增長方式,這是一種質變。

在B點的右邊,系統經濟活動高度聚集在沿海地區,盡管此時內陸地區會采取一些措施,但經濟活動不會轉移到內陸地區,這就是我們常說的“路徑依賴”。因為此時沿海地區已經形成了不斷強化沿海地區優勢的循環累積過程。這種循環累積過程是內生過程,因此一旦形成這種循環累積過程,如果沒有任何外生力量作用下這種過程仍在持續下去。要改變這種狀況,則內陸地區應采取力度很大的政策措施,或在沿海地區發生不利于經濟持續聚集的一些變化,比如勞動力工資水平大幅度上升、土地越來越短缺或土地租金大幅上升等。盡管近來國家加大了對中西部地區的轉移支付額度,然而其力度還沒有達到能夠沖破阻礙要素向內陸地區轉移的阻礙力的強度,或者在轉移支付的對象和方法上出現偏差,雖然沿海地區發生了一些不利于經濟活動持續聚集的變化,但沿海地區的經濟發展總體環境仍然優于內陸地區。正因為這種“路徑依賴”的存在,有時內陸地區采取任何政策也無法改變經濟活動高度聚集在沿海地區的狀況。盡管目前內陸地區所制定和實施的優惠政策遠遠超過沿海地區,但是對產業轉移作用極其細微,政策效果與我們的預期相去甚遠。

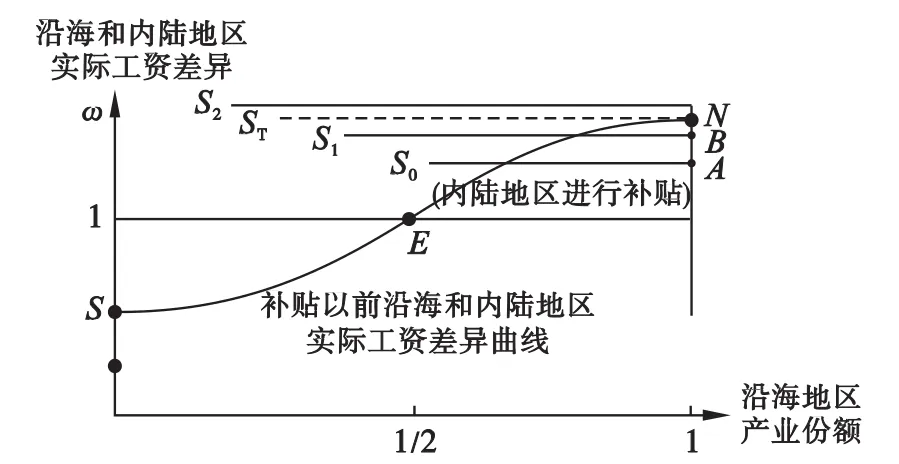

(二)轉移支付存在著“門檻效應”

傳統的經濟學無法解釋一些“突發性”行為,比如突發性聚集。現實中許多變量的變化過程確實存在著某種“門檻值”或者“臨界值”,變量的變化過程是非線性過程而不是線性過程。達到臨界值之前的變化過程,我們稱之為“量變”過程,進行不斷的積累過程,一旦達到臨界值,則會發生“質變”,這在上面已經涉及過。由于大量的廠商集聚在沿海地區,沿海地區的“本地市場效應”和“價格指數效應”很強,沿海地區的聚集租金(即企業選擇核心區所獲得的收益超過選擇邊緣區所獲得的收益部分)很大,對廠商和要素的流動具有很強的吸引力。

圖4中橫軸為沿海地區的產業份額,縱軸為沿海地區和內陸地區實際工資差異。如果沿海地區與內陸地區的實際工資差異大于零,則對勞動力而言,沿海地區相對內陸地區而言具有吸引力,從而能夠吸引勞動力向沿海地區轉移;反之,則反是。在圖3中我們已經說明,當兩個區域一體化程度大于突破點φB時,所有產業集中在沿海地區。假設沿海地區獲得先機,那么整個經濟系統的均衡點將在圖4的點N(沿海地區為核心地區)。反之,如果內陸地區搶得先機,那么整個經濟系統的均衡點將在圖4的點S(沿海地區為核心地區)。

圖4 補貼與產業區位變動

現假設內陸地區政府為吸引產業轉移,對內陸地區的勞動力進行補貼。這種補貼可能是比較間接或者直接的方法。假設不存在補貼時沿海地區和內陸地區實際工資差異(圖4縱軸)為ω。由于地區工資存在差異,內陸地區勞動力逐步流入沿海地區。為了確保內陸地區和沿海地區勞動力不再在區域之間流動,需要對內陸地區給予補貼。只有當補貼額等于兩地實際工資差距ω時,勞動力才不會在地區間流動,我們將此補貼額看作是補貼的門檻值ST。

假定現在對內陸地區的補貼額S小于ST時(如圖4中的S0、S1),沿海地區的實際工資水平仍然是高于內陸地區(含補貼),內陸地區的勞動力還是流向沿海地區,補貼無效。值得注意的是,盡管補貼S1>S0,但兩者都是無效的。換句話說,如果補貼小于門檻值,補貼增加未必有效。但是,如果內陸地區進一步提高補貼額度,比如補貼額度達到S2時,我們發現沿海地區的實際工資水平小于內陸地區的實際工資水平(含補貼),沿海地區的勞動力有流向內陸地區的動力,以獲得更高的實際工資水平(含補貼)。根據新經濟地理學中的“本地市場效應”和“價格指數效應”所形成的“循環累積因果”,勞動力和產業不斷向內地轉移,補貼促進了內陸地區產業的增加。

從上文的分析中我們可以發現,任何小于ST的補貼不會起任何作用。一旦補貼超過ST,則整個產業分布將會是劇烈的變化。換句話說,轉移支付對產業的轉移將有著“門檻效應”,轉移支付對產業轉移的影響并非是平滑而連續地變化。

(三)不同補貼方式的效果截然不同

對內陸地區的補貼是否一定能夠帶動內陸地區的發展?答案是否定的。我們現在假定有兩個地區,每個地區都有消費者和廠商,政府可以對消費者或者廠商進行征稅,并且最終將稅收補貼給欠發達地區的廠商或者消費者。我們以對消費者征收收入稅為例,對內陸地區的廠商采取一次性補貼(固定數額補貼)或者產量補貼,那么消費者和廠商的福利會發生怎樣的變化呢?

從表1中我們可以看到,采取不同的征稅方式和補貼方式會對廠商和消費者的福利產生不同的影響。我們至少可以發現兩個常見的誤判:(1)對內陸地區廠商的補貼只提高了內陸地區廠商的利潤水平,沿海地區廠商的利潤水平不會發生變化。出現這種誤判的原因是沒有考慮到廠商重新選擇區位以及廠商之間的競爭。事實上,內陸地區對移入該地區的廠商進行補貼后,沿海地區的一些廠商遷移至內陸地區享受內陸地區政府提供的補貼(最突出的是土地的無償供應和稅收減免)。由于沿海地區的一些廠商遷移到內陸,沿海地區廠商之間的競爭減弱,從而就提高了沿海地區廠商的利潤水平。雖然我們只是對內陸地區的廠商進行了補貼,但是沿海地區的廠商同樣享受到了好處。(2)對沿海地區消費者征收高額稅收補貼內陸地區消費者。事實上,這種方法只是一種注重公平而喪失效率的方法,因此可行性并不高。拋開公平的問題不談,我們完全可以有其他的辦法提高內陸地區消費者的福利水平而不降低沿海地區消費者的福利水平。

表1 不同類型的征稅和補貼對消費者福利和廠商利潤的影響分析

比如,表1的最后一行說明了一種情況,對內陸地區的消費者征稅,然后將稅收收入補貼給當地的廠商。一方面,對內陸地區消費者征稅后,居民的名義收入下降;另一方面,當內陸地區對廠商進行補貼時,一些沿海地區的廠商會遷移到內陸地區,內陸地區的消費者不再需要支付大量“運輸成本”,內陸地區消費者價格指數大幅下降,消費者實際收入上升。相比較而言,征稅所引起的名義收入下降遠小于“運輸成本”節約所帶來的實際收入上升,從而該政策帶來內陸地區消費者福利水平的上升。值得一提的是,盡管內陸地區的企業獲得政府補貼,但由于沿海地區企業流入后引起企業間的競爭加劇,內陸地區企業利潤反而出現了下降。同時,沿海地區因為大量企業遷移出,企業間的競爭減弱,利潤上升。整體而言,這樣一種政策能夠有效地促進區域協調發展。

四、結論

從現有的研究來看,對轉移支付研究是一個靜態的分析框架,并沒有將廠商重新選擇區位納入研究框架中。然而,轉移支付促進區域協調發展仍然屬于區域經濟學的研究范疇,缺乏對廠商重新選擇區位的分析使得研究的結論可信度降低。新經濟地理學框架下的分析克服了這些不足,為促進區域協調發展,中央政府在使用轉移支付政策時需要注意如下幾個方面:

(一)轉移支付初始力度要足夠大

由于轉移支付存在著“門檻效應”,因此轉移支付的初始力度一定要大。盡管在過去的十多年內中央政府為促進區域協調發展提出了“西部大開發”、“中部崛起”以及“振興東北老工業基地”等一系列區域政策,并且加大對落后地區的轉移支付力度,但是效果并不明顯。但是,我們不能就此否認轉移支付的政策效果。2014年中央政府對地方轉移支付預算達到46787.09億元,①數據來源:“2014年中央對地方稅收返還和轉移支付預算表”,財政部網站。中央政府也開始意識到目前對中西部等內陸地區的轉移支付力度尚且不夠。因此,我們可以預期在中央對地方的轉移支付進一步增加并超過轉移支付的“門檻值”時,轉移支付的效果將日益顯著。

(二)轉移支付需要具有持續性

對內陸地區的轉移支付是一個“常態”過程,需要持續不斷地對廣大中西部地區給予補貼。當轉移支付突破“門檻值”之后,在一定的時期內轉移支付必然會起到成效。然而,如果此時突然撤銷轉移支付,一些已經落戶于中西部地區的企業將會重新返回到東部沿海地區。因此,我們認為在未來的數年內對內陸地區的轉移支付應該是“常態”過程。從上文的研究中我們還發現,一旦轉移支付起到縮小地區收入差距的作用之后,轉移支付的力度可以逐漸的降低。因此,中央政府可以適時的縮減轉移支付的金額。

(三)需要重點考慮轉移支付的資金來源和去向

是對全國的消費者進行征稅還是對部分地區的消費者進行征稅?對內陸地區的廠商進行補貼還是對當地的消費者進行補貼?對內陸地區的廠商進行一次性補貼(如減免土地使用稅)還是實行產量補貼?不同的稅收來源和補貼方式會對沿海地區以及內陸地區的廠商和消費者產生不同的影響。因此,我們在研究轉移支付時需要重點的考察轉移支付的資金來源和去向。

最后需要指出的是,對西部地區廠商的補貼(包含稅收減免政策)實際上是對兩個地區廠商的補貼,而由于東部地區的廠商數量較多,因此采用收入所得稅對西部廠商的補貼實際上絕大多數重新返回到東部,甚至是西部地區對東部地區的一種補貼。

〔1〕范子英,張軍.財政分權、轉移支付與國內市場整合[J].經濟研究,2010(3):53-64.

〔2〕劉玉,劉毅.區域政策的調控效應分析——以我國財政轉移支付制度為例[J].地理研究,2003(2):192-200.

〔3〕馬拴友,于紅霞.轉移支付與地區經濟收斂[J].經濟研究,2003(3):26-33.

〔4〕沈坤榮,付文林.中國的財政分權制度與地區經濟增長[J].管理世界,2005(1):31-39.

〔5〕Baldwin,R.,R.Forslid,P.Martin,G.Ottaviano,and F.Robert-Nicoud,2003.Economic geography and public policy.Princeton:Princeton University Press.

〔6〕Baldwin,R.E.,and P.Krugman,2004,Agglomeration,integration and tax harmonisation,European Economic Review 48 1-23.

〔7〕Dupont,V.,and P.Martin,2006,Subsidies to poor regions and inequalities:Some unpleasant arithmetic,Journal of Economic Geography 6,223-240.

〔8〕Forslid,R.,and G.I.P.Ottaviano,2003,An analytically solvable core-periphery model,Journal of Economic Geography 3,229-240.

〔9〕Fujita,M.,P.Krugman,and A.J.Venables,1999.The spatial econom:Cities,regions,and international trade.Cambridge:The MIT Press.

〔10〕K?thenbürger,M.,2002,Tax competition and fiscal equalization,International Tax and Public Finance 9,391-408.

〔11〕Keen,M.,1998,Vertical tax externalities in the theory of fiscal federalism,Staff Papers-International Monetary Fund 45,454-485.

【責任編輯 寇明風】

F061.5/F812.2

A

1672-9544(2014)08-0039-07

2014-04-23

顏銀根,黃河文明與可持續發展研究中心講師,南京大學經濟學院博士后,研究方向為新經濟地理學。

本文得到教育部人文社會科學研究規劃基金項目“中國滯后城市化之謎與破解:基于開放經濟下農村剩余勞動力轉移的研究(14YJA790069)”、河南省教育廳人文社科一般項目“產業轉移與區域協調發展背景下產業承接——以河南省為例(2014-gh-353)”、中國博士后科學基金第54批面上項目“開放經濟中的產業區際轉移與區域協調發展(2013M541629)”資助。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52