資源型企業并購重組中的模式選擇

2013-12-29 00:00:00楊捷

經濟師 2013年4期

摘 要:通過對股權收購與資源收購兩種主要重組模式的實務操作比較,著眼于對資源型企業并購重組中的法律風險進行事先防范。

關鍵詞:資源型 企業并購 模式選擇

中圖分類號:F270.7 文獻標識碼:A

文章編號:1004-4914(2013)04-264-02

自2008年9月以來,山西省委、省政府著眼于“安全發展、轉型發展、綠色發展”的戰略高度,率先發起了全省煤炭資源整合,2008年9月,山西省出臺了《關于加快推進煤礦企業兼并重組的實施意見》(晉政發[2008]23號文),2009年9月28日,國土資源部等12部委聯合下發《關于進一步推進礦產資源開發整合工作的通知》等等一系列文件的出臺落實,加快了山西省煤炭資源整合重組的步伐。經過近兩年各方面的鼎力推動,已初見成效,并且在全國起到了示范作用,內蒙、陜西等資源大省也都相繼跟進。

但在礦產資源整合重組過程中,涉及到諸多法律問題,如果處理不當,就會成為制約整合重組進程的瓶頸,也可能成為埋下法律風險的隱患。筆者作為企業法律工作者,曾參加多個案例的收購方案策劃及實施,旨在靈活有效地運用多種法律介質,降低企業并購重組中的法律風險和經濟成本。現結合工作實踐,立足于法律風險事先防范,就資源型企業并購重組中的模式選擇做一比較分析,希望能對山西省乃至全國的資源型企業并購重組工作有所借鑒。

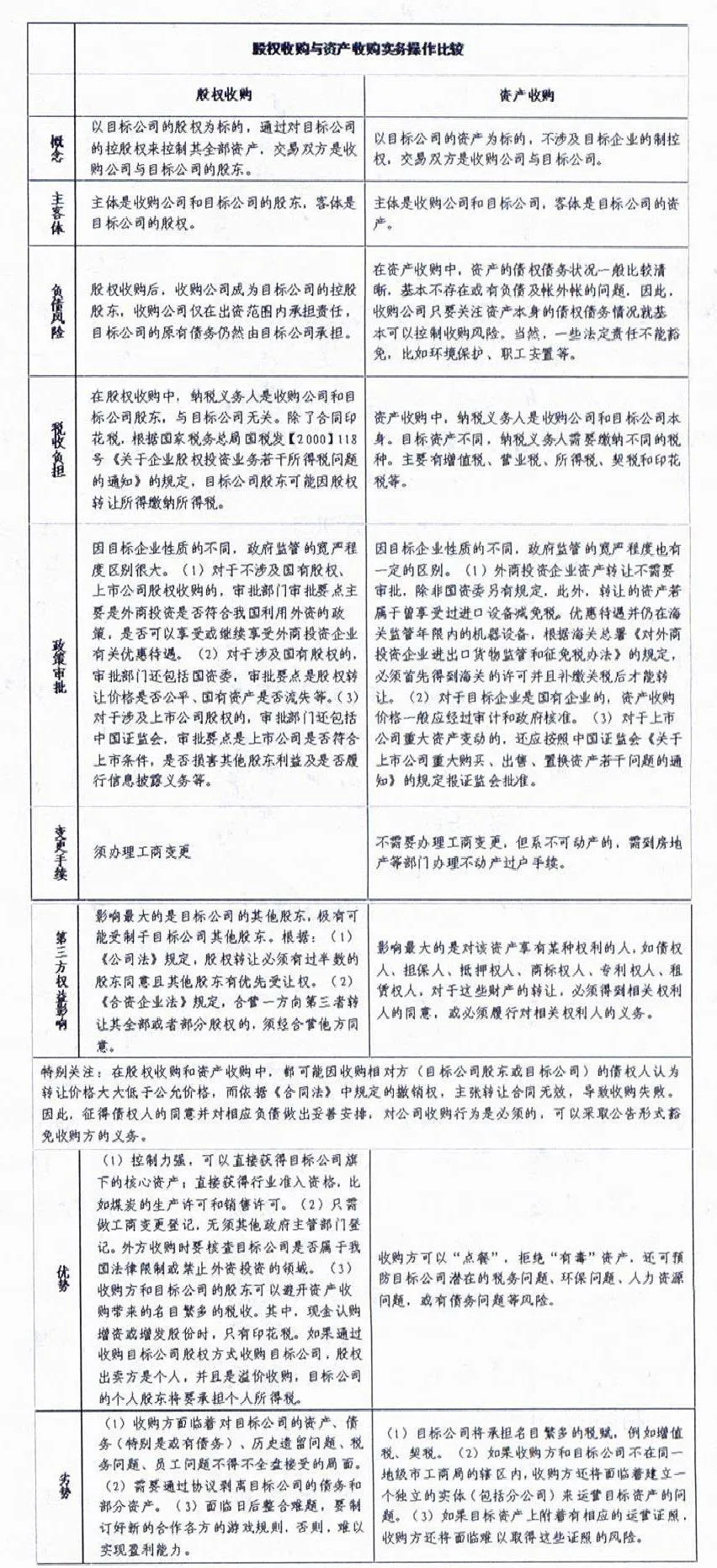

一、模式操作比較

近兩年來,山西省大規模的煤炭企業整合重組,主要以股權收購和資產收購兩種模式進行,其中,股權收購又以股權轉讓和增資擴股較為多見,此兩者間在持股主體、交易對象、對價計算依據等方面有細微區別,但并不影響它們與資產收購的原則區別,故這里暫不贅述。下面僅就兩者的實物操作在概念、主客體、負債風險、稅收負擔、政府審批、第三方收益影響、優劣勢等方面做一比較(見下表)。

二、名為資產收購實為兼并重組的案例辨析

筆者在工作中曾處理過一樁通過法院確認名為資產收購實為兼并重組從而成功主張債權人權益的訴訟。案件情況簡要如下:某政府財政性資金性質的資產管理公司是某煤礦企業的債權人,2005年3月30日,該煤礦所在縣政府與某央企及該礦三方簽訂《資產收購協議》,約定該央企支付對價收購該煤礦全部資產。該債權人在其持續多年的債權主張過程中,由于該煤礦、縣政府、某央企三方相互推諉,債權始終不能實現,債權金額累計約2500萬元。在收貸過程中,該債權人注意了解到上述三方簽訂的《資產收購協議》中約定,該央企通過支付對價將取得原該煤礦的全部資產及礦業權,接受該礦原有全部正式職工,承繼該礦部分正在對外履行的合同權利義務,并明確要求原煤礦必須予以注銷。在實際履行中,該央企作為收購方不僅接收了被收購方的全部資產和權益,而且接收了被收購方全部正式職工,承繼了被收購方的合同權益。此外,在省工商局注銷了原煤礦的同時,又依托原煤礦的資產和井田設立了冠以該央企名稱的新煤礦,作為該央企旗下的一個分支機構。根據上述法律事實,我們有理由認為該項資產轉讓行為名為資產收購,實為企業兼并重組,其目的有二:一是規避監管,二是逃避債務。基于以上認識,該債權人積極向法院匯報溝通情況,獲得了市省兩級法院的一致支持,依據最高人民法院《關于審理與企業改制相關的民事糾紛案件若干問題的規定》第24條“企業售出后,買受人將所購企業資產納入本企業或者將所購企業變更為所屬分支機構的,所購企業的債務,由買受人承擔。但買賣雙方另有約定,并經債權人同意的除外”之規定,該縣政府對債權人在原煤礦的債權承擔償還責任,該央企承擔連帶清償責任。

上述案例表明,在實務操作中,法律工作者尤其要注重收購模式的判別分析,不能局限于表面上的現象而受蒙蔽。要更加注重法律關系的實質,能夠做到去偽存真,去粗取精,還原事情的本來面目,才能真正做到“以事實為依據,以法律為準繩”,如果事實部分尚且不能甄別清楚,法律適用上就更加可能造成“失之毫厘,謬以千里”的后果,這是非常值得我們警醒的。

三、慎重對待并購重組中的債務風險

綜合上述,股權收購主要關注的是目標公司的股權,并通過控制目標公司的股權或者掌控目標公司完整的生產能力或者盈利能力。股權收購過程中的稅費相對較低,因此,股權收購成為公司擴張中的常用手法。資產收購中主要關注的是目標公司的資產,其中,動產可以通過占有狀態和財務記載,了解其產權狀況,不動產和知識產權可以通過查詢登記資料了解其法律狀態,比較容易控制交易過程的法律風險。但由于資產收購往往涉及到巨額的交易稅費,給收購方帶來沉重的財務負擔,而且僅僅進行資產收購不足以獲得目標公司完整的生產能力或者盈利能力。實踐中單獨進行的資產收購情況并不多見。

需要特別關注的是,無論股權收購還是資產收購,都可能因收購相對方(目標公司股東或目標公司)的債權人認為轉讓價格大大低于公允價格,而依據《合同法》中規定的撤銷權,主張轉讓合同無效,導致收購失敗。尤其在股權收購中,由于股權收購之后目標公司本身沒有改變,目標公司應當承接以前的全部債權債務(收購股東和原股東可以按照收購合同的約定區分責任)。實務操作中,收購股東需要對目標公司的原有負債特別是原股東沒有主動披露收購方也難以發現的或有負債要格外注意。實踐中,針對債務風險可以采取以下幾種方式防范:一是公告。將企業兼并重組行為(無論股權收購還是資產收購)進行公告,通知債權人并征得債權人的同意,對相應債權做出妥善安排。二是選擇有利的并購方式。通過律師盡職調查、審計、資產評估等中介機構對目標企業及其資產進行慎審評鑒,對目標公司債務仍存疑慮的,可以考慮回避股權收購,采取收購核心資產、托管或共同投資新設公司等方式運作。三是約定債務承擔范圍。在并購合同中約定并購方對目標公司債務承擔的范圍。對于超出范圍的,可以拒絕承擔或者由出讓方向并購方承擔賠償責任。但并購合同中的這種約定,只在并購合同的各方之間有效,不能對抗善意第三人。并購方只能在目標公司對外承擔了債務后,按照合同的約定向出讓方進行追償。四是約定支付方式及風險擔保。在并購合同中約定分期支付款項,并將一部分款項作為尾款,用以或有債務的保證金,防范潛在風險;或者以股權、知識產權等其他財產作擔保。在約定期限屆滿后,沒有發生未包含在合同內或通過合同無法預見的額外債務或風險的,則將上述保證金支付給出讓方,相應的擔保亦依約終止。

參考文獻:

1.程合紅等.國有股權研究.江平審定.中國政法大學出版社,2000

2.范恒山主編.資本運營:操作模式.中國財政經濟出版社,2000

3.袁杰,王清.公司精要與依據指引.人民出版社,2006

(作者系山西省經濟建設投資公司總法律顧問 山西太原 030001)(責編:芝榮)