商業銀行對中小企業投資的風險防控研究

2013-12-29 00:00:00張昕遇虹卉

經濟師 2013年4期

摘 要:我國經濟發展過程中,中小型企業提供了重要的支撐力量,而且這一表現日益明顯。當時中小企業存在明顯的融資困難問題,主要在于中小企業自身的經營資產較少,負債能力低,因此商業銀行在中小企業投資過程中會進行更為完善的考慮,從大多數商業銀行的信貸體制來看,其都通過十分嚴格的控制手段對中小企業投資進行把關,這在一定程度上限制了銀行中小企業投資的規模。同樣由于上述因素,商業銀行(尤其是在欠發達地區)對于向中小企業投資更為慎重,這嚴重影響了中小企業信貸業務的發展。因此,文章針對商業銀行中小企業投資的風險防控方案著手進行分析,著重從調整與改良風險控制方案,提升和發展中小企業信貸業務,提出基礎的改善方案。

關鍵詞:商業銀行 中小企業 投資 信貸管理

中圖分類號:F830

文獻標識碼:A

文章編號:1004-4914(2013)04-212-02

一、改善商業銀行對中小企業投資風險防控方案的意義

從商業銀行的業務發展需求來說,對企業的投資行為需要進行完善的風險防控,這是一個必然需求,但本文是基于商業銀行改善中小企業信貸規模的,因此還需要對商業銀行和中小企業關系以及中小企業信貸困難進行分析,找到平衡商業銀行風險高低和中小企業信貸難度的關鍵。下面我們對銀行改善中小企業投資風險防控方案的意義進行完整分析。

首先,商業銀行有發展中小企業信貸業務的重要需求。中小企業一直是我國經濟發展的重要基礎,如果我國經濟發展日趨穩定,中小企業所能貢獻的力量更為明顯。目前,我國中小企業已達4200萬戶(包括個體工商戶),占企業總數的99%以上,經工商部門注冊的中小企業數量達到430萬戶,個體工商戶達到3800萬戶。有數據顯示,中小企業提供了我國75%以上的就業崗位和50%的稅收,由此不難看出中小企業對我國經濟發展的重要支撐作用。換一個角度來說,中小企業是未來商業銀行提高利潤增長的關鍵點。

其次,中小企業的發展需要商業銀行的信貸業務支持,但目前存在信貸難的問題。中小企業自身的規模限制了銀行對其的信用評價,由于其自身經營資產少,負債能力低,加之地方政府對中小型企業的支撐不足,導致中小企業貸款融資相對困難,當然其中最為明顯的仍然是商業銀行對中小企業融資貸款的限制,商業銀行對貸款客戶的審核相對嚴格,中小企業負債能力低的問題也對商業銀行為其提供的貸款評價造成一定的影響,會潛在地降低商業銀行對中小企業的資質、信用等方面的審核,同時由于中小企業數量眾多,商業銀行為了最大程度地規避投資風險,進而提升對中小企業貸款體制的條件,這也限制了大部分有能力、有資質承擔貸款風險的中小企業獲得投資。

最后,商業銀行在業務發展方面有自身的需求,但在信貸業務發展中也承擔更大的風險,不敢放開貸款條件。目前存在的主要問題有三個方面:其一,大部分商業銀行對申請貸款的資料進行限制,主要是提供多年的財務運行狀況,就目前我國中小企業的發展現狀而言,很多企業不具備完善的資料;其二,大部分商業銀行在中小企業貸款上有自身的觀念障礙,這在上一點中已做闡述;其三,與中小企業市場相對應的商業銀行地方支行的授權、授信權限較低,目前我國大部分商業銀行采用集中管理,權限下放較少,地方支行的信貸授權權限較小,這也是地方企業貸款困難的一個因素。

綜上所述,商業銀行改善中小企業投資風險防控方案的重點應該從平衡風險程度和中小企業貸款發展來進行改良。

二、解決中小企業投資風險防控平衡的方案

1.遵循法律規定的中小企業信用客戶準入要求。依靠法律標準和手段是完善商業銀行投資風險的重要基礎,也是保證商業銀行承受最高風險的一項保障,為商業銀行對中小企業投資提供了一定的參考。中國企業信用客戶準入要求中的規定如下:符合國家法律法規、產業政策和環境保護要求,經工商行政管理部門核準登記且年檢合格的企業,各類從事經營活動的法人組織和個體經營戶;有固定經營場所,產權關系明晰,依法合規經營,內部管理健全,產品適銷對路,具備履行合同、償還債務的能力,企業成長性好,盈利能力強;主要經營者品行端正,有良好的個人信譽,經營管理能力較強,具備行業從業經驗;經營性現金流充足,收入能夠完全覆蓋到期債務,能有效保障貸款的償還;持有人民銀行核發的有效貸款卡,無不良信用記錄,且在本行開立結算賬戶并以本行為主要結算銀行。

西方發達國家商業銀行在客戶管理上更為嚴格,美國學者Berger總結美國幾乎所有商業銀行的主要客戶均為中小企業,大型企業的融資渠道多樣化,因此對中小企業客戶的管理和準入制度限度的研究更成熟,不以客戶書面材料為主,主要通過銀行自身調查及審核方案來確定客戶的準入能力。在法律規定的基礎上適當加強對中小企業客戶中信用評價較低的客戶進行嚴格控制,能夠更有效的控制投資風險。

2.完善企業調查規范和流程。商業銀行從信貸、授信的規范和流程上著手進行完善,同時處理兩個方面的內容:第一,完善流程,保證風險控制的需求,保證風險控制的有效性;第二,合理調整銀行自身對中小企業客戶的準入標準,保證更多的、具備資格的客戶可以更方便的獲得貸款,同時拓展商業銀行的業務規模。由德國學者所提出的共生理論所延伸出的金融共生理論指出了地方性商業銀行與地方企業之間的關系存在共生特點,地方銀行的客戶群體少有大型企業,中小型企業是主要的貸款群體,兩者合理的協調互相的信用程度和限制標準,能夠雙向促進貸款的良性發展。

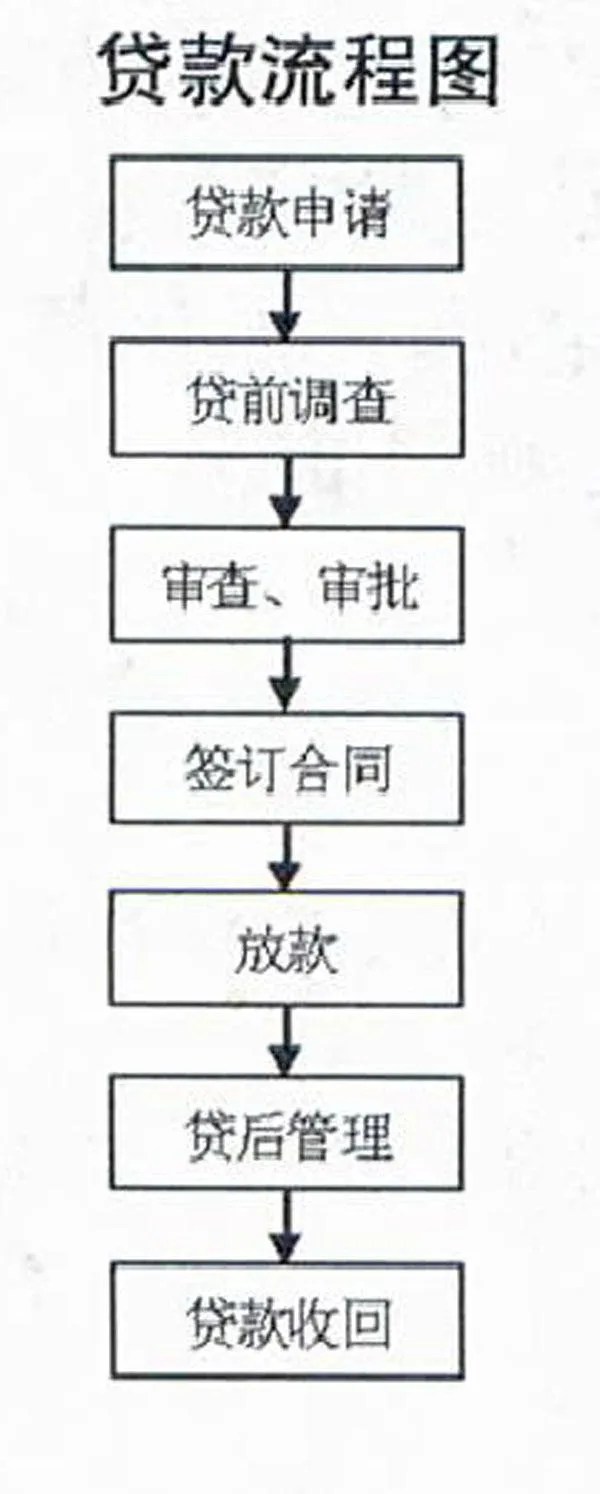

首先,在流程處理方面,要做到對中小企業信息的完善調查。審核調查流程一般包括授信前調查、授信過程規范和貸后業務管理,具體的流程規范也要從這三點著手進行處理:其一,加大對客戶資料和信息的收集和核實,同時設計更為自由的資料提交方案,要求客戶經理對客戶企業進行實地考察,對于無法提交完善資料的企業要到企業中對其經營信息等做好收集,并進行核實,同時認真履行小企業客戶信用評級要求,特別是對非財務指標的評分應實事求是并有據可查,不得為提高信用評級結果而隱瞞真實情況或提供虛假信息。為了更好地進行人性化的信息調查,客戶經理在客戶信息考察中,可以查看客戶的幾類信息,即業主個人信用、經商經歷、產品生產和銷售情況、部分非財務性報表的處理記錄等情況,經過全面的前置調查,重點關注企業業主的個人情況以及實際的資金情況,向上級審批領導提供較為完整的授信意見。其次,通過調整審核要點,來進行差異化的審查。前文中提到,目前大多數商業銀行采用了資料調查的標準,這一方案不具備差異性,由于商業銀行對于中小企業的信任度較低,因此不自覺的過度調高對中小企業的審核標準,這導致一大部分具有實際資質的企業無法順利獲得貸款投資。商業銀行應該遵循公平的原則,合理的審核要點,并將審核權限盡可能的下放,同時遵循前一點提到的流程規范性。這樣銀行在進行客戶資質審核時,既能遵守審批規范,不出現越權審批,同時低層支行對當地中小企業的了解和調查更為準確,在審批和授權結論的總結中能夠給出更接近實際的情況,也能在一定程度上加快申報流程的事實時間,提升效率,改善中小企業獲得貸款投資的速度,提升中小企業業主對銀行的評價,從而潛在的推動銀行中小企業客戶群的發展。

三、結論

中小企業由于其特殊的資金持有情況和經營情況,在商業銀行中的評價存在一定的減分情況,而中小企業中也確實存在這類問題,中小銀行在擴大中小企業貸款市場的需求下,應該進行合理的調整,保證自身的風險控制方案既能規避還款能力差的企業,還能保有有信用和人品的企業與業主的資質審核。因此本文提出了差異性的風險控制方案,增加客戶經理的工作范圍,尤其是審批前的調查工作,同時調整和完善審批流程,進而平衡商業銀行在處理中小企業投資風險控制需求和業務發展,為商業銀行提供一定的參考。

參考文獻:

1.冉暉.商業銀行發展中小企業信貸業務的思考[J].重慶工學院學報(社會科學版),2009(6)

2.仲鳳香.中小企業貸款難的成因與對策[J].商丘師范學院學報,2004(3)

3.董桂芝.加快金融創新有效解決小企業融資難問題[J].決策咨詢通訊,2006(2)

4.姜燁.金融支持、不良貸款與內生金融產權[J].財經研究,2004(8)

(作者單位:黑龍江科技學院經濟管理學院 黑龍江哈爾濱 150027)

(責編:賈偉)