白酒行業(yè)上市公司股權(quán)結(jié)構(gòu)與經(jīng)營績效相關(guān)性的實證研究

2013-12-29 00:00:00張松

經(jīng)濟(jì)師 2013年4期

摘 要:股權(quán)結(jié)構(gòu)決定著公司所有權(quán)和控制權(quán)的分配,對經(jīng)營績效有著重要的影響,文章通過四個線性回歸模型,以凈資產(chǎn)收益率為經(jīng)營績效的衡量指標(biāo),選取17家白酒行業(yè)上市公司2008年—2011年股權(quán)結(jié)構(gòu)和經(jīng)營績效的數(shù)據(jù),研究發(fā)現(xiàn)第一大股東持股比例與經(jīng)營績效顯著正相關(guān),前十大流通股持股比例與經(jīng)營績效沒有明顯的負(fù)相關(guān)關(guān)系,有限售條件股份與經(jīng)營績效顯著正相關(guān),無限售條件股份與經(jīng)營績效顯著負(fù)相關(guān)。

關(guān)鍵詞:白酒行業(yè) 股權(quán)結(jié)構(gòu) 經(jīng)營績效

中圖分類號:F830.91 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2013)04-104-04

一、概念闡述

(一)股權(quán)結(jié)構(gòu)

股權(quán)結(jié)構(gòu)是公司所有股份中不同性質(zhì)的股東持股所占比例的多少及其相互關(guān)系。股權(quán)是股票的持有者所具有的與其所持股票相對應(yīng)的一種權(quán)利和責(zé)任,包括決策權(quán)、監(jiān)督權(quán)等。股權(quán)結(jié)構(gòu)主要包括以下兩個方面的內(nèi)容:股權(quán)性質(zhì)和股權(quán)集中度。股權(quán)性質(zhì)界定了股權(quán)的屬性,在我國可以分為國家股、法人股、社會公眾股和內(nèi)部職工股等。在股權(quán)分置改革之后,可以分為有限售條件股份(是指股份持有人依照法律、法規(guī)規(guī)定或按承諾有轉(zhuǎn)讓限制的股份,包括因股權(quán)分置改革暫時鎖定的股份、內(nèi)部職工股、機(jī)構(gòu)投資者配售股份、董事、監(jiān)事、高級管理人員持有股份等)和無限售條件股份。股權(quán)結(jié)構(gòu)按集中程度可分為集中型、適度型和分散型。目前股權(quán)結(jié)構(gòu)的衡量指標(biāo)主要有以下幾種:

赫芬達(dá)爾指數(shù)(HHIn)=前n大股東持股比例的平方和;

CRn指數(shù)=前n大股東持股比例之和(CR1指公司第一大股東持股比例);

Z指數(shù)=第一大股東持股比例與公司第二大股東持股比例的比值;

由于我國的股權(quán)分置改革于2008年底已基本完成,本文從股權(quán)構(gòu)成和股權(quán)集中度的角度分別選擇了第一大股東持股比例、前十大流通股股東持股比例和有限售條件股份比例、無限售條件股份比例為股權(quán)結(jié)構(gòu)的衡量指標(biāo)。

(二)經(jīng)營績效

經(jīng)營績效即公司的經(jīng)營業(yè)績,可以表現(xiàn)為公司的凈利潤、凈資產(chǎn)、收益率等。目前國內(nèi)外研究采用的經(jīng)營績效衡量指標(biāo)主要有以下幾種:

總資產(chǎn)報酬率=息稅前利潤與總資產(chǎn)的比值;

每股收益(PE)=凈利潤與流通股股數(shù)的比值;

凈資產(chǎn)收益率(ROE)=凈利潤與凈資產(chǎn)的比值;

總資產(chǎn)收益率(ROA)=凈利潤與總資產(chǎn)的比值

主營業(yè)務(wù)資產(chǎn)收益率(CROA)=主營業(yè)務(wù)利潤與總資產(chǎn)的比值;

托賓Q值(Tobin’s Q)=企業(yè)市場價值(股價)與企業(yè)重置成本的比值;

通過比較可以發(fā)現(xiàn),企業(yè)重置成本的數(shù)據(jù)很難采集,主營業(yè)務(wù)與其他業(yè)務(wù)的界限很難劃分,每股收益的指標(biāo)過于單一,而總資產(chǎn)中負(fù)債比例及其結(jié)構(gòu)對凈利潤有很大的影響,所以本文采用凈資產(chǎn)收益率作為經(jīng)營績效的衡量指標(biāo),同時通過在模型中加入控制變量來消除負(fù)債和所得稅的影響。

二、樣本選取與變量定義

(一)樣本選取

本文選取了2008年至2011年17家白酒行業(yè)上市公司為研究樣本,通過17家上市公司季度或年度報告,采集了其2008年至2011年的經(jīng)營績效平均數(shù)據(jù)和股權(quán)結(jié)構(gòu)的平均數(shù)據(jù),剔除其中的ST(或*ST)數(shù)據(jù),最后得到16個有效樣本數(shù)據(jù)。

(二)樣本數(shù)據(jù)描述性統(tǒng)計

1.股權(quán)結(jié)構(gòu)現(xiàn)狀統(tǒng)計。由表2.1可以看出,2008年至2011年16家白酒上市公司中第一大股東持股的平均數(shù)為0.4259,最大值為0.6997,最小值為0.1393,標(biāo)準(zhǔn)差為0.1672,16家公司四年來第一大股東持股比例總體上波動不大,第一大股東對于公司均具有相對或絕對的控股權(quán)。相比較之下,前十大流通股比例具有一定的波動性,2008年至2011年16家公司前十大流通股比例的最大值為0.6420,最小值為0.0250,平均數(shù)為0.3455,標(biāo)準(zhǔn)差為0.1876,前十大流通股涉及十位股東,流通性較強(qiáng),存在一定的持股不穩(wěn)定性。同時從表中不難看出,有限售條件股份和無限售條件股份的波動性是最大的,2008年至2011年16家公司有限售條件股份比例的最大值為0.9733,最小值為0,平均數(shù)為0.2598,標(biāo)準(zhǔn)差為0.2514,無限售條件股份比例的最大值為1,最小值0.0267,平均數(shù)為0.7402,標(biāo)準(zhǔn)差為0.2514。兩者均出現(xiàn)較大的波動性的主要原因是股權(quán)分置改革的長期效果,隨著有股權(quán)分置改革的不斷深入,有限售條件股份逐漸解禁,進(jìn)入流通市場,無限售條件股份的波動正是由于有限售條件股份的波動而引起的。

2.經(jīng)營績效現(xiàn)狀。表2.2中LN(總資產(chǎn))列下的數(shù)據(jù)是2008年至2011年16家公司實際總資產(chǎn)(萬元)的平均數(shù)的自然對數(shù)求值。由表2.2可以看出,16家公司的凈資產(chǎn)收益率波動性較小,最大值為0.3904,最小值為0.0359,平均數(shù)為0.1815,標(biāo)準(zhǔn)差為0.1172,總體來看,16家白酒上市公司的凈資產(chǎn)收益率普遍較高,這也正是我國白酒市場持續(xù)繁榮的體現(xiàn)。相比較而言,16家公司的資產(chǎn)負(fù)債率稍高,最大值為0.6835,最小值為0.2755,平均數(shù)為0.4160,標(biāo)準(zhǔn)差為0.1415。由于總資產(chǎn)的數(shù)據(jù)較大,為了盡量減少總資產(chǎn)數(shù)據(jù)對回歸結(jié)果的影響,本文對16家公司四年總資產(chǎn)的平均數(shù)取自然對數(shù),得到表2中穩(wěn)定性較好的一組數(shù)據(jù),最大值為14.6384,最小值為10.7432,平均數(shù)為12.7542,標(biāo)準(zhǔn)差為1.0783。

(三)變量定義

本文選取凈資產(chǎn)收益率為經(jīng)營績效的衡量指標(biāo),是下文模型中的被解釋變量(因變量),選擇第一大股東持股比例、前十大流通股股東持股比例、有限售條件股份、無限售條件股份為解釋變量(自變量),同時在模型中加入資產(chǎn)負(fù)債率、公司規(guī)模(總資產(chǎn)的自然對數(shù))為控制變量。

三、提出假設(shè)與建立模型

(一)提出假設(shè)

在股權(quán)分置改革之后,我國上市公司的股權(quán)逐漸清晰地分為有限售條件股份和無限售條件股份,之所以會對部分股份進(jìn)行有條件的限售,是因為該部分股份占了公司半數(shù)以上或接近半數(shù)的股權(quán),如果這部分股份毫無限制地在同一時間進(jìn)入股票流通市場,會給公司經(jīng)營、證券市場,甚至宏觀經(jīng)濟(jì)形勢造成嚴(yán)重的沖擊,所以需要對這部分股份進(jìn)行有條件的限售,讓股權(quán)分置改革的步伐進(jìn)行得穩(wěn)健、有序。但股權(quán)分置改革對于經(jīng)營績效會產(chǎn)生怎樣的影響呢?股權(quán)是否越分散越有利于公司發(fā)展呢?

股權(quán)過度分散不利于經(jīng)營績效的提高,眾多的小股東缺乏足夠的動力去監(jiān)督管理層的行為,因為監(jiān)督管理層需要付出諸如時間、機(jī)會等成本,大多數(shù)的小股東認(rèn)為通過監(jiān)督管理層的經(jīng)營行為而獲得的股價上漲的好處不足以支付因此而付出的成本,因此小股東們便會采取“搭便車”的行為,依附于某一個或多個大股東,對公司的經(jīng)營毫不關(guān)心,當(dāng)股價下跌時他們在股票市場采取拋售股票的方式把損失降到最低。當(dāng)股權(quán)集中于一個和幾個大股東時,該投資者有能力也有動力去監(jiān)督管理者的經(jīng)營行為,他們認(rèn)為通過監(jiān)督管理者的行為所獲得的好處遠(yuǎn)遠(yuǎn)大于因此而付出的成本。當(dāng)無限售條件的股份過度地集中于某幾個股東時,他們很有可能產(chǎn)生“共謀”行為,也許某一個股東認(rèn)為自己監(jiān)督管理層所付出的成本得不到同等的回報,但他們?nèi)绻餐O(jiān)督管理層,很有可能得到每個股東都會滿意的回報,所以上市公司某幾個流通股的大股東的“共謀”行為對于管理層有很好的監(jiān)督激勵作用。基于以上表述,本文大膽提出以下假設(shè):

假設(shè)1:第一大股東持股比例與經(jīng)營績效呈正相關(guān)關(guān)系;

假設(shè)2:前十大流通股股東持股比例與經(jīng)營績效呈正相關(guān)關(guān)系;

假設(shè)3:有限售條件股份與經(jīng)營績效呈正相關(guān)關(guān)系;

假設(shè)4:無限售條件股份與經(jīng)營績效呈負(fù)相關(guān)關(guān)系。

(二)建立模型

基于以上假設(shè),筆者經(jīng)過慎重考慮后,謹(jǐn)慎建立如下四個模型:

模型1:ROE=β1CR1+γ1RDA+θ1SIZE+a1+ε1;

模型2:ROE=β2CR10+γ2RDA+θ2SIZE+a2+ε2

模型3:ROE=β3YXG+γ3RDA+θ3SIZE+a3+ε3

模型4:ROE=β4WXG+γ4RDA+θ4SIZE+a4+ε4

此外,上述模型是在以下古典假定成立的基礎(chǔ)上建立的:隨機(jī)擾動項的期望為零,隨機(jī)擾動項互不相關(guān)且方差相同,隨機(jī)擾動項與解釋變量不相關(guān),各解釋變量之間不存在線性關(guān)系,隨機(jī)擾動項服從正態(tài)分布。

四、回歸分析與結(jié)果

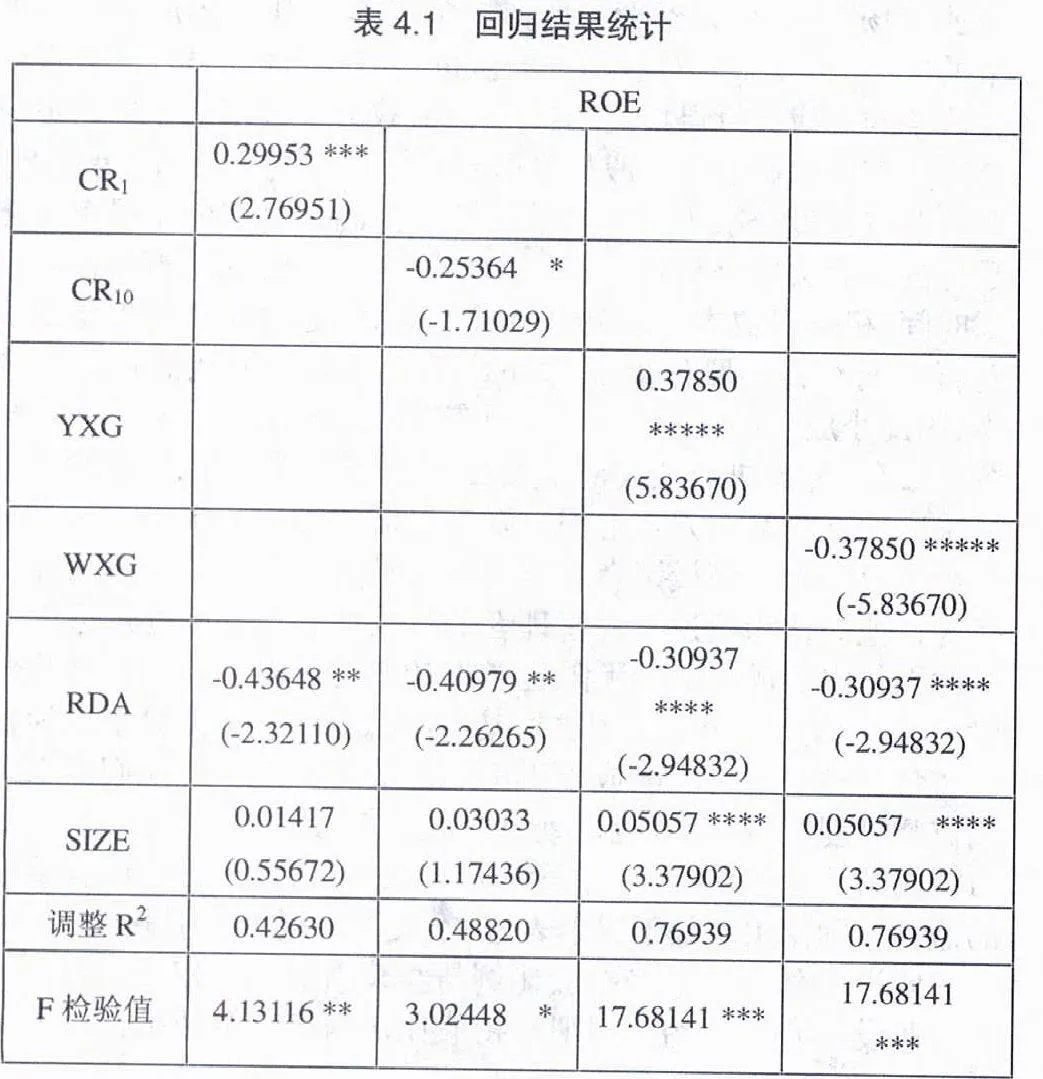

由表4.1可以看出,第一大股東持股比例(CR1)的系數(shù)為0.29953,表明凈資產(chǎn)收益率(ROE)與其存在正相關(guān)關(guān)系,并且在5%的置信水平上通過了t檢驗,顯著性水平較高,模型1在5%的置信水平上通過了F檢驗,凈資產(chǎn)收益率(ROE)與第一大股東持股比例存在較強(qiáng)的正相關(guān)關(guān)系,所以接受假設(shè)1。前十大流通股比例(CR10)的系數(shù)為-0.25364,由此系數(shù)可以看出凈資產(chǎn)收益率(ROE)與其存在一定的負(fù)相關(guān)關(guān)系,但僅僅在10%的置信水平上通過了t檢驗,模型2也僅僅在10%的顯著性水平上通過了F檢驗,顯著性水平不高,雖然凈資產(chǎn)收益率(ROE)與前十大流通股持股比例存在一定程度的負(fù)相關(guān)關(guān)系,但顯著性水平不足以使假設(shè)2得到接受。

有限售條件股份(YXG)的系數(shù)為0.37850,由此系數(shù)可以看出凈資產(chǎn)收益率(ROE)與其存在正相關(guān)關(guān)系,并且在0.1%的置信水平上通過了t檢驗,模型3在0.5%的置信水平上通過了F檢驗,即有限售條件股份對經(jīng)營績效有顯著的正影響,所以假設(shè)3成立。無限售條件股份(WXG)的系數(shù)為-0.37850,由此系數(shù)可以看出凈資產(chǎn)收益率(ROE)與其存在負(fù)相關(guān)關(guān)系,并且在0.1%的置信水平上通過了t檢驗,模型4在0.5%的置信水平上通過了F檢驗,即無限售條件股份對經(jīng)營績效有顯著的負(fù)影響,所以假設(shè)4成立。

五、結(jié)論與建議

(一)結(jié)論

1.第一大股東持股比例與經(jīng)營績效正相關(guān)。此結(jié)論與假設(shè)1是相符的。第一大股東大多對于公司具有絕對或相對的控股權(quán),對于公司的決策能夠產(chǎn)生重大的影響,16家上市公司第一大股東持股比例的平均數(shù)接近50%,最大值接近70%。第一大股東持股人多為公司、發(fā)起人、內(nèi)部高管等,這部分股份在股權(quán)分置改革之前是不允許在股票市場上流通的,在股權(quán)分置改革之后限制上市流通,分別存在不同的禁售期,需要解禁之后才能逐步在二級市場上流通。公司的經(jīng)營績效直接影響到第一大股東的股票價值,與流通股股東選擇“用腳投票”不同,第一大股東往往會選擇“用手投票”,第一大股東所持股份使其有足夠的動力去監(jiān)督管理層的經(jīng)營行為,如果公司的經(jīng)營績效下滑,蒙受損失最大的是第一大股東,而第一大股東往往不能在經(jīng)營績效開始下滑的第一時間內(nèi)售出其所持有的股份,所以第一大股東會主動監(jiān)督管理層的經(jīng)營行為以得到更大的投資回報。

2.前十大流通股比例與經(jīng)營績效沒有明顯的負(fù)相關(guān)關(guān)系。此結(jié)論與假設(shè)2不符。假設(shè)2的提出是以前十大流通股之間能夠形成“共謀”為基礎(chǔ)的,但數(shù)據(jù)分析的結(jié)果是前十大流通股股東持股比例與經(jīng)營績效并不存在明顯的負(fù)相關(guān)關(guān)系,沒有通過t檢驗和F檢驗。雖然模型2中CR10的系數(shù)為負(fù)值,但其t檢驗值的顯著性水平僅有10%,模型2整體F檢驗值的顯著性水平也僅有10%,所以假設(shè)2與回歸結(jié)果是不符的,從而說明前十大流通股之間形成“共謀”監(jiān)督管理層的基礎(chǔ)是不成立的。樣本數(shù)據(jù)中前十大流通股的平均數(shù)超過了34%,這一比例足以對公司的經(jīng)營決策產(chǎn)生重大影響,但這一比例的股份與經(jīng)營績效卻沒有明顯的相關(guān)關(guān)系,筆者認(rèn)為是“共謀”的成本大于“用腳投票”的成本,十個流通股股東共同監(jiān)督管理層很難形成一致的意見,但一個股東的力量又難以對經(jīng)營決策產(chǎn)生重大影響,由于缺乏內(nèi)部溝通,十個流通股股東的“共謀”行為便很難產(chǎn)生,當(dāng)經(jīng)營績效下滑時,他們可以在第一時間內(nèi)選擇“用腳投票”轉(zhuǎn)售其所持有的股票來使自己的損失降到最低,而不是選擇“共謀”行為。

3.有限售條件股份與經(jīng)營績效正相關(guān)。此結(jié)論與假設(shè)3相符合,有限售條件股份與經(jīng)營績效呈現(xiàn)高度正相關(guān)關(guān)系。有限售條件股份對經(jīng)營績效產(chǎn)生正影響的本質(zhì)與第一大股東對經(jīng)營績效產(chǎn)生正影響的本質(zhì)是相同的。有限售條件股份多為國家股、法人股、內(nèi)部職工股等,這部分股份在二級市場的流通受到限制,對于持有有限售條件股份的股東來說,他們選擇“用腳投票”的成本要遠(yuǎn)遠(yuǎn)大于其選擇“用手投票”的成本,更何況“用腳投票”往往是他們在第一時間所無法選擇的。公司的經(jīng)營績效下滑時,他們無法選擇出售股票的方式來減少損失,所以他們有足夠的動力來促使公司經(jīng)營績效的上升,有限售條件股份的持有人僅限于有限范圍內(nèi)的少數(shù)股東,他們之間的信息溝通遠(yuǎn)遠(yuǎn)強(qiáng)于流通股股東之間的信息溝通,所以他們有動力也有條件去激勵公司的管理層。

4.無限售條件股份比例與經(jīng)營績效負(fù)相關(guān)。此結(jié)論與假設(shè)4相符合,通過前文的數(shù)據(jù)分析可以發(fā)現(xiàn),無限售條件股份與經(jīng)營績效呈現(xiàn)高度負(fù)相關(guān)關(guān)系。無限售條件股份對經(jīng)營績效產(chǎn)生負(fù)影響的本質(zhì)與前大流通比例對經(jīng)營績效產(chǎn)生負(fù)影響的本質(zhì)是相同的。無限售條件股份可以自由在二級市場上流通,對于這部分股東來說,“搭便車”和“用腳投票”是最容易產(chǎn)生的行為,由于一個流通股股東的持股比例很小,幾乎不能對公司的經(jīng)營決策產(chǎn)生任何影響,所以他們往往選擇依附于某一或某幾個大股東,用這種“搭便車”的方式間接參與公司的經(jīng)營決策。由于大量流通股股東之間缺乏有效的信息溝通,他們“共謀”監(jiān)督管理層的行為幾乎不可能發(fā)生,所以當(dāng)公司經(jīng)營績效下滑時,這部分股東規(guī)避損失最常用的方式是選擇出售其所持有的股份。這部分股東不需要關(guān)系公司的經(jīng)營決策,當(dāng)績效上升時他們可以從股價上漲中獲利,當(dāng)績效下降時他們可以迅速拋售持有的股份,而這種行為恰恰加劇了公司股價的下跌。

(二)建議

1.適當(dāng)增加第一大股東持股比例。大股東侵害小股東的利益是目前我國上市公司普遍存在的問題之一,其主要表現(xiàn)為通過捐贈、擔(dān)保等方式將企業(yè)的財產(chǎn)轉(zhuǎn)移、分紅政策不規(guī)范,長期拒發(fā)股利、不合理向董事或高管支付高額報酬等,這些行為都在很大程度上侵害了小股東的利益。第一大股東持股比例與公司經(jīng)營績效呈正相關(guān)關(guān)系。隨著股權(quán)分置改革逐步深入完善,第一股東所持股份逐漸迎來解禁,如果第一大股東持股比例相對較低,在一定時期內(nèi)其所持有的流通股相對較少,以至于通過侵害小股東利益謀求到的私利超過了股價下跌的損失,大股東會繼續(xù)侵害小股東利益謀求私利。如果第一大股東持股比例較高,隨著解禁期的到來其所持有的流通股逐漸增多,第一大股東所持有的股票價值同樣會受到市場價格的影響,第一大股東會和小股東一樣十分關(guān)心股票的價格,綜合以上兩方面原因,第一大股東持股比例對公司經(jīng)營績效有明顯的正影響,第一大股東持股比例增加有利于使所有股東的利益趨于一致,所以應(yīng)該適當(dāng)增加第一大股東的持股比例。

既然如此,第一大股東持股比例是否越大越好呢?答案是否定的。從極限的角度來思考,假設(shè)某一上市公司的所有股份都集中于某一股東,該股東即為第一大股東也是唯一的股東,這必然會導(dǎo)致公司的權(quán)力過分集中,決策缺乏科學(xué)性,公司運(yùn)營缺乏創(chuàng)新性,所以一個合理的股權(quán)結(jié)構(gòu)應(yīng)該是讓第一大股東持股比例和其他小股東保持在一定的范圍。

2.全面完善股東內(nèi)部溝通機(jī)制。第一大股東持股比例與經(jīng)營績效正相關(guān),而前十大流通股股東持股比例之所以沒能像第一大股東持股比例那樣對經(jīng)營績效產(chǎn)生明顯的正影響,主要的原因在于前十大流通股股東之間缺乏有效的信息溝通,無法形成“共謀”行為共同監(jiān)督管理層的經(jīng)營行為,假設(shè)前十大流通股股東之間能夠消除一切障礙達(dá)成一致的利益共識,那么前十大流通股東持股比例會和第一大股東持股比例一樣對經(jīng)營績效產(chǎn)生明顯的正影響。筆者認(rèn)為,最大程度地使前十大流通股對經(jīng)營績效的正影響,最大程度地利用其自身優(yōu)勢的有效方式是完善股東之間的溝通機(jī)制,溝通機(jī)制的完善需要公司管理層和股東的共同努力,良好的溝通機(jī)制有利于減小各股東之間形成“共謀”行為的成本,當(dāng)“共謀”的成本小于股東“用腳投票”的成本時,各流通股會選擇“共謀”來監(jiān)督管理層的經(jīng)營行為,從而對公司的經(jīng)營績效產(chǎn)生正影響。

參考文獻(xiàn):

1.許小年,王燕.中國上市公司股權(quán)結(jié)構(gòu)與公司治理[J].中國經(jīng)濟(jì)評論,1999(10)

2.趙瓊,任薇.上市公司股權(quán)結(jié)構(gòu)與綜合經(jīng)營績效的相關(guān)性分析[J].經(jīng)濟(jì)問題,2008(1)

3.藍(lán)文永,韋明升.上市公司股權(quán)結(jié)構(gòu)與業(yè)績相關(guān)性實證分析[J].商業(yè)時代,2010(2)

(作者單位:財政部財政科學(xué)研究所 北京 100000)

(責(zé)編:賈偉)