我國商業(yè)銀行匯率風(fēng)險問題探討

2013-12-29 00:00:00杜伯釗商有光

經(jīng)濟師 2013年4期

摘 要:人民幣匯率機制改革后,我國商業(yè)銀行面臨的匯率風(fēng)險問題日趨顯著。在新的匯率機制下,如何合理規(guī)避匯率風(fēng)險、提高外匯管理水平,在新的市場環(huán)境下化挑戰(zhàn)為機遇,成為我國商業(yè)銀行亟需思考的問題。文章分析了我國商業(yè)銀行現(xiàn)階段存在的匯率風(fēng)險及其成因以及匯率風(fēng)險管理中存在的問題,并對如何加強匯率風(fēng)險管理提出優(yōu)化建議。

關(guān)鍵詞:商業(yè)銀行 匯率變動 匯率風(fēng)險 風(fēng)險管理

中圖分類號:F830.6 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2013)04-053-02

一、引言

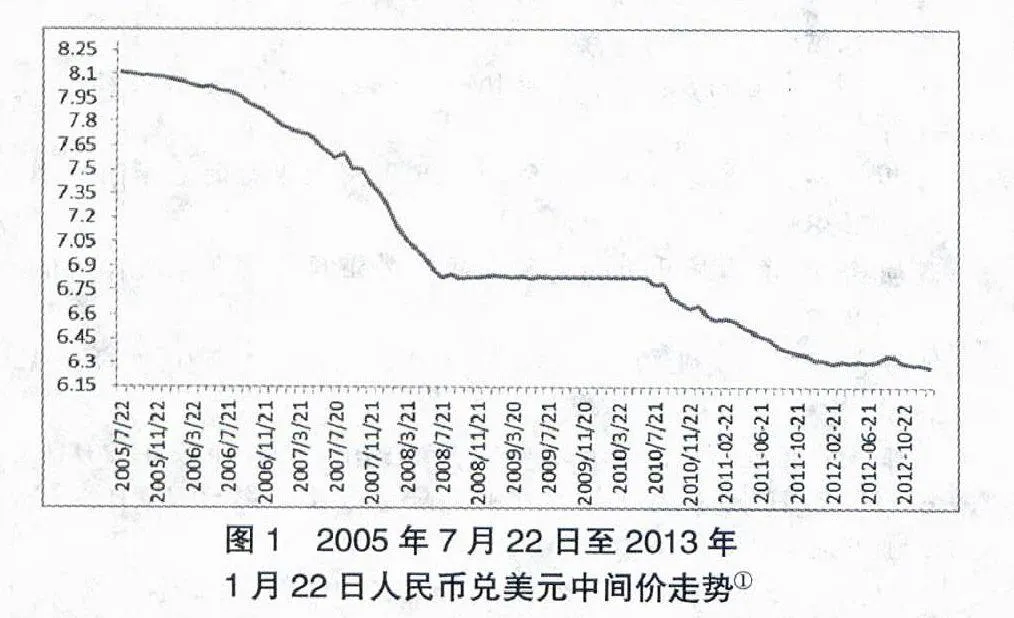

2005年7月21日,中國人民銀行發(fā)布《關(guān)于完善人民幣匯率形成機制改革的相關(guān)事宜公告》。這一公告標(biāo)志著我國開始實行新的以市場供求為基礎(chǔ)、參考一籃子貨幣進(jìn)行管理的浮動匯率制度。匯率機制改革意味著匯率的波動幅度擴大,變動頻率加快。由國家集中承擔(dān)的匯率風(fēng)險分散到外匯持有者手中,導(dǎo)致商業(yè)銀行的匯率風(fēng)險大幅增加。自2005年新匯率機制實施以來,人民幣匯率對美元基本保持升值趨勢,對非美元貨幣的變動大于對美元的變動。以人民幣兌美元例,2012年全年人民幣兌美元中間價升值154個基點,升值幅度超過0.25%。截止到2012年12月31日,人民幣兌美元中間價穩(wěn)定在6.28附近。研究商業(yè)銀行匯率風(fēng)險問題,有助于提高我國商業(yè)銀行匯率管理水平,加強其認(rèn)識風(fēng)險、解決風(fēng)險的能力。

二、匯率機制改革帶對我國商業(yè)銀行匯率風(fēng)險的影響

(一)商業(yè)銀行外匯資產(chǎn)和負(fù)債錯配風(fēng)險增大

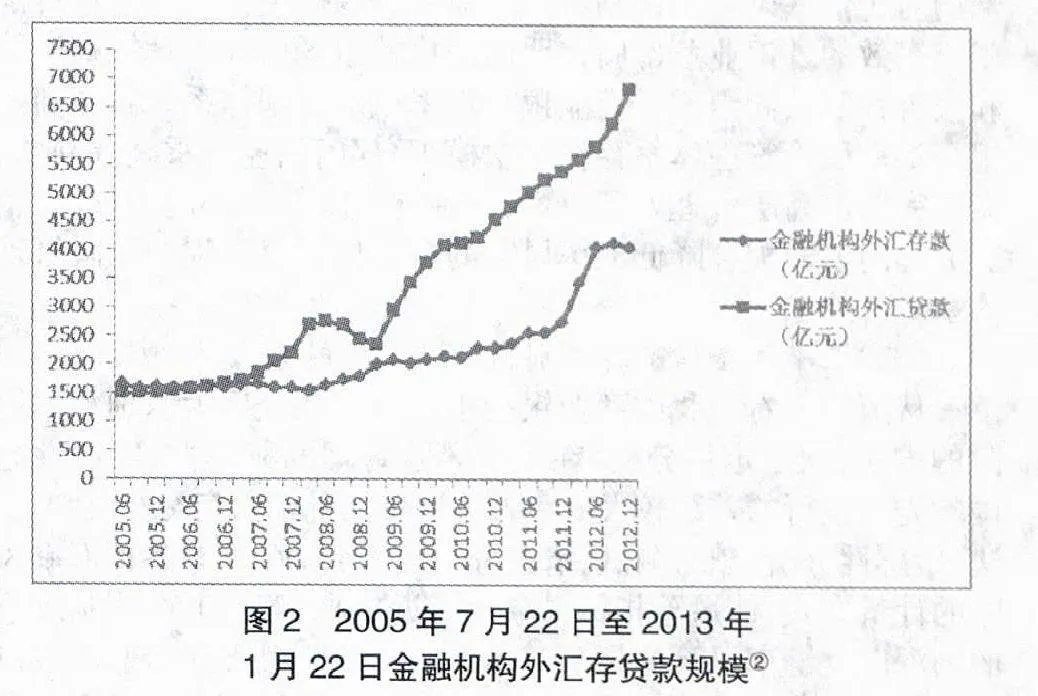

商業(yè)銀行的匯率風(fēng)險由資金賬戶和交易賬戶的匯率風(fēng)險加總起來構(gòu)成。在新的匯率機制下,以外匯存款、外匯貸款等為代表的銀行賬戶的外匯資產(chǎn)和負(fù)債也會隨著匯率的升值和貶值產(chǎn)生相應(yīng)的盈利與虧損。同時,人民幣對主要外幣的匯率經(jīng)常性波動將導(dǎo)致商業(yè)銀行持有的以外幣計價、結(jié)算的金融工具的市值變動。自匯率機制改革以來,我國商業(yè)銀行的匯率風(fēng)險敞口頭寸較大,并且外匯貸款增幅大于外匯存款增幅,這都會導(dǎo)致銀行面臨的幣種錯配的風(fēng)險增加。

(二)客戶的匯率風(fēng)險上升使銀行受損可能性增加

匯率波動不僅影響商業(yè)銀行的敞口頭寸大小,也會通過銀行客戶的財務(wù)狀況間接對銀行的資產(chǎn)質(zhì)量和盈利能力產(chǎn)生影響。匯率波動頻率加快使國際貿(mào)易交易中的匯率風(fēng)險增加,從而導(dǎo)致貿(mào)易公司財務(wù)狀況時好時壞,現(xiàn)金流不穩(wěn)定,進(jìn)而企業(yè)的償貸能力受到影響。例如,人民幣對美元持續(xù)升值導(dǎo)致我國溫州小商品批發(fā)商盈利水平大幅下降,與國外同業(yè)競爭力下降,其借款銀行的匯率風(fēng)險隨之增加。

(三)外匯衍生產(chǎn)品給銀行帶來的風(fēng)險增加

銀行良好的衍生品定價能力與可靠的產(chǎn)品風(fēng)險管理能力是外匯衍生產(chǎn)品交易的基本保障。隨著擴大遠(yuǎn)期結(jié)售匯范圍、引入外匯衍生品市場詢價交易、允許符合條件的非銀行金融機構(gòu)和非金融企業(yè)參與銀行間外匯市場交易等一系列政策放寬條件的實行,銀行外匯衍生產(chǎn)品交易市場得以發(fā)展壯大,但同時其所面臨的風(fēng)險也在增加。操作運營機制的完善程度是決定衍生產(chǎn)品風(fēng)險的主要因素,其中恰當(dāng)?shù)慕灰字贫扰c嚴(yán)格的監(jiān)控者監(jiān)控交易最為主要。

(四)對銀行資本充足率的影響

資本充足率反映商業(yè)銀行在存款人和債權(quán)人的資產(chǎn)遭到損失之前,該銀行能以自有資本承擔(dān)損失的程度。《巴塞爾協(xié)議》規(guī)定:商業(yè)銀行的全部資產(chǎn)占全部加權(quán)風(fēng)險資產(chǎn)的比率應(yīng)達(dá)到8%以上,其中核心資本占風(fēng)險資產(chǎn)的比率應(yīng)達(dá)到4%以上。我國商業(yè)銀行資本金來源于三個渠道:(1)境外IPO募集的外匯資本金;(2)境外戰(zhàn)略投資者認(rèn)購部分股權(quán)所形成的外幣資本金;(3)國家通過外匯儲備注資形式構(gòu)成的外匯資本金。上述三部分加總形成我國商業(yè)銀行資本金體系,由于商業(yè)銀行股份制改革,外幣資本占總資本金比例升高。一旦人民匯率大幅波動,作為資本充足率計算公式中分子的資本金也會處于不確定的態(tài)勢,從而影響我國商業(yè)銀行資本充足率的穩(wěn)定水平。

三、現(xiàn)階段我國商業(yè)銀行匯率風(fēng)險管理中存在的問題

我國長期實行事實上的固定匯率制度,致使國內(nèi)商業(yè)銀行匯率風(fēng)險管理水平普遍不高。具體表現(xiàn)在:

(一)匯率風(fēng)險意識及管理理念有待提高

我國商業(yè)銀行工作人員,特別是高層管理人員,對于匯率機制改革后銀行所面臨的匯率風(fēng)險意識不夠,主觀上沒有降低匯率風(fēng)險的動力。另一方面,目前我國商業(yè)銀行高層管理人員匯率風(fēng)險管理知識匱乏,缺乏應(yīng)對風(fēng)險的專業(yè)技能。綜合主觀意愿和實際的客觀能力來看,管理層都不能對匯率風(fēng)險管理進(jìn)行有效的實施與監(jiān)控,以致匯率風(fēng)險管理難以具體有效實行。

(二)匯率風(fēng)險管理體系有待完善

高層管理人員的有效領(lǐng)導(dǎo)與降低匯率風(fēng)險的預(yù)見性,風(fēng)險部門對于匯率風(fēng)險的識別、計量、監(jiān)測、控制,獨立的外匯審計部門與高效的外匯業(yè)務(wù)部門,明確細(xì)化的市場風(fēng)險管理授權(quán)政策和報告程序共同組成了商業(yè)銀行匯率風(fēng)險管理體系。我國商業(yè)銀行匯率風(fēng)險管理體系存在層次模糊、部門間業(yè)務(wù)重疊等問題,需要完善由高層管理人員決策,以獨立風(fēng)險管理部門為核心,各業(yè)務(wù)部門緊密配合降低匯率風(fēng)險的全方位、全過程的風(fēng)險管理體系。

(三)匯率風(fēng)險信息的識別、計量、監(jiān)控能力有待增強

從歷史上看,我國商業(yè)銀行主要以定性分析為識別匯率風(fēng)險的方法,缺乏定量分析,在匯率風(fēng)險管理的科學(xué)性、實證性與國際先進(jìn)銀行的差距較大。后者普遍采用外匯敞口分析法、VaR法、敏感性分析、壓力測試、情景分析及RAROC法等各種匯率風(fēng)險的計量方式,使風(fēng)險指標(biāo)具象化。近年來,隨著匯率體制改革的加深以及匯率風(fēng)險的逐漸暴露,國內(nèi)商業(yè)銀行開始普及敞口分析法、VaR法與壓力測試的應(yīng)用。但一些銀行存在僅僅運用上述方法識別、分析匯率風(fēng)險,但未將得到數(shù)據(jù)應(yīng)用到匯率風(fēng)險監(jiān)控的實際工作中去的情況。例如在運用敞口分析法計算外匯風(fēng)險頭寸時,未按照計算所得設(shè)置外匯交易限額,最大程度降低匯率風(fēng)險。

(四)匯率風(fēng)險管理的內(nèi)部控制有待加強

目前,我國商業(yè)銀行對外匯審計的能力較弱。一方面,國內(nèi)商業(yè)銀行的內(nèi)部審計部門大多還停留在進(jìn)行合規(guī)性審計的階段,主要采取由審計人員個人經(jīng)驗判斷的抽樣審計的方法,標(biāo)準(zhǔn)化、規(guī)范化的制度缺位。另一方面,內(nèi)審部門在高級管理層領(lǐng)導(dǎo)下開展稽核監(jiān)督工作,而非由董事會或監(jiān)事會及其下設(shè)審計委員會直接領(lǐng)導(dǎo),導(dǎo)致其獨立性差,缺少權(quán)威性,對管理層的監(jiān)督和審計流于形式。經(jīng)濟上依附于本銀行本身,組織上獨立性不夠,這些限制導(dǎo)致內(nèi)審工作很難保證客觀公正,從而對于匯率風(fēng)險的內(nèi)部控制產(chǎn)生不利影響。此外,由于外匯交易、匯率風(fēng)險技術(shù)性較強,國內(nèi)商業(yè)銀行專業(yè)內(nèi)審人員的缺乏,致使銀行外匯業(yè)務(wù)中的潛在風(fēng)險點被忽略。

四、加強我國商業(yè)銀行匯率風(fēng)險管理的建議

銀行機構(gòu)是我國外匯市場參與主體。有效管理匯率風(fēng)險既是銀行機構(gòu)安全穩(wěn)健經(jīng)營、擴展業(yè)務(wù)、推進(jìn)創(chuàng)新的需要,又是新的人民幣匯率形成機制平穩(wěn)實施和銀行間外匯市場健康發(fā)展的要求。

(一)改善銀行高級管理層匯率風(fēng)險管理素質(zhì)

高級管理層對于匯率風(fēng)險的認(rèn)識在風(fēng)險管理中起著重要作用。一方面,銀行應(yīng)大力推進(jìn)高管人員的知識培訓(xùn)工作,增強其匯率風(fēng)險意識及管理理念。另一方面,應(yīng)積極引進(jìn)具備專業(yè)素養(yǎng)、掌握風(fēng)險管理技能的海內(nèi)外優(yōu)秀人才加入到高級管理層中,為各項風(fēng)險管理政策和程序的制定與實施提供保證。最后,建立合理的激勵機制與考核制度,運用市場化手段遴選優(yōu)秀人才,從而改善銀行高級管理層匯率風(fēng)險管理素質(zhì)。

(二)完善匯率風(fēng)險管理體系

人民幣匯率機制改革后,逐漸增強的匯率風(fēng)險要求國內(nèi)商業(yè)銀行建立更加完善、高效的匯率管理體系。這就要求:(1)高層管理人員承擔(dān)起監(jiān)控與管理匯率風(fēng)險的責(zé)任。(2)商業(yè)銀行根據(jù)自身風(fēng)險情況,制定匯率風(fēng)險管理的授權(quán)政策和報告政策與程序。(3)以獨立風(fēng)險管理部門為核心,各業(yè)務(wù)部門緊密配合,從而形成以降低匯率風(fēng)險為目的的全方位、全過程的風(fēng)險管理體系。為此還要建立通暢的信息傳達(dá)管道,健全的信息報告與反饋機制,分工明確的匯率風(fēng)險管理權(quán)限結(jié)構(gòu)和責(zé)任機制。

(三)提高匯率風(fēng)險信息處理能力

從目前來看,我國商業(yè)銀行匯率風(fēng)險信息處理能力與國際先進(jìn)要求還有不小的差距,需要采取相應(yīng)措施確保原始數(shù)據(jù)的準(zhǔn)確、可靠、及時和安全,并根據(jù)風(fēng)險管理需要對原始數(shù)據(jù)進(jìn)行深入分析、論證。商業(yè)銀行處理匯率風(fēng)險信息其目標(biāo)在于監(jiān)測外匯風(fēng)險限額的遵守情況并及時提供匯率風(fēng)險報告。此外,國際先進(jìn)風(fēng)險計量方法與技術(shù)的引入要結(jié)合實際業(yè)務(wù)需求。在現(xiàn)階段,面對外資銀行入股的有利背景,我國商業(yè)銀行應(yīng)在自身股份制改革進(jìn)程中取長補短,引進(jìn)國際市場上成熟匯率風(fēng)險計量方法與技術(shù)來規(guī)避匯率風(fēng)險。

(四)匯率風(fēng)險管理的內(nèi)部控制有待加強

2006年6月24日,中國銀行業(yè)監(jiān)督管理委員會發(fā)布《銀行業(yè)金融機構(gòu)內(nèi)部審計指引》。其中指出我國商業(yè)銀行應(yīng)建立獨立垂直的內(nèi)部審計管理體系,保持與審計對象的相對獨立性,內(nèi)審人員在人事、組織、福利等方面不依附于駐地行,適當(dāng)提高審計人員的待遇,充分調(diào)動審計人員的工作積極性,使審計人員在開展審計工作時無后顧之憂,敢于發(fā)現(xiàn)匯率風(fēng)險并認(rèn)真查驗風(fēng)險所在,能真實地反映審計中發(fā)現(xiàn)的風(fēng)險問題。其次,在保持內(nèi)審計隊伍穩(wěn)定的情況下,審計人員與業(yè)務(wù)人員崗位適當(dāng)輪換制度的實行,以及定期與有關(guān)人員進(jìn)行交流,都有利于加強審計人員對業(yè)務(wù)的學(xué)習(xí),提高其具體業(yè)務(wù)的操作能力及審計水平。

注釋:

①圖中數(shù)據(jù)來源于中國人民銀行網(wǎng)站

②圖中數(shù)據(jù)來源于國家外匯管理局網(wǎng)站

參考文獻(xiàn):

1.易綱,吳有昌.貨幣銀行學(xué)[M].上海:上海人民出版社,1999:102-135

2.姜瑩.美國、香港匯率風(fēng)險管理對我國商業(yè)銀行的啟示[J].中外企業(yè)家,2007(38)

3.周魯,田靜.人民幣升值對商業(yè)銀行外匯風(fēng)險影響研究[J]. 時代金融,2012(95)

4.董志國.我國商業(yè)銀行匯率風(fēng)險管理的問題與對策[J].現(xiàn)代企業(yè)教育,2008(4)

5.韓偉.淺談我國商業(yè)銀行匯率風(fēng)險管理[J].中國城市經(jīng)濟,2011(47)

6.王相寧,王敷慧.商業(yè)銀行外匯風(fēng)險暴露及其影響因素[J]. 金融論壇,2012(30-37)

7.胡豹.淺談商業(yè)銀行外匯風(fēng)險管理[J].中國證券期貨,2011(153-154)

8.蘇曼麗.人民幣對美元2012年升值0.25%[EB/OL].http://finance.21cn.com/news/macro/2013/01/02/14237954.shtml,2013-0

1-02/2013-01-30

(作者簡介:杜伯釗,中央財經(jīng)大學(xué)國際經(jīng)濟與貿(mào)易學(xué)院,主要從事國際貿(mào)易理論研究;商有光,中央財經(jīng)大學(xué)金融學(xué)院副教授,金融管理碩士,主要從事證券投資、金融市場、國際金融研究 北京 100081)

(責(zé)編:若佳)