對外關聯擔保的潮起潮落:一個基于股改前后的對比研究

2013-12-29 00:00:00王艷輝梁雪嬌閆雪

經濟師 2013年4期

摘 要:股權分置改革后,控股股東與中小股東的利益沖突減少,控股股東利用關聯擔保進行侵占的環境也隨之發生了變化。文章以股權分置改革為分界點,通過對發生違規對外關聯擔保情況、對外關聯擔保的公司數量和發生額以及發生對外關聯擔保公司的業績情況進行分析,剖析股改中、股改后關聯擔保變化特點,揭示我國上市公司對外關聯擔保的潮起潮落的原因。一方面有助于了解股權分制改革前后近10年我國上市公司對外關聯擔保的變化特點,另一方面也檢驗了股權分置改革對規范關聯擔保是否有正向促進作用。

關鍵詞:股權分置 上市公司 關聯擔保 利益侵占

中圖分類號:F830.91 文獻標識碼:A

文章編號:1004-4914(2013)04-023-02

一、問題的提出

對外關聯擔保是關聯交易的一種,是指上市公司以自己的動產、不動產、有價證劵、票據、權利或信用為本公司的關聯方提供債務擔保,一旦債務人償還期限屆滿后違約,則代為償還債務的行為{1}。一般而言,在市場經濟環境下,對外關聯擔保的目的是為了融通社會資金,保障債權實現,降低金融風險,促進經濟又好又快的發展。但同時關聯擔保尤其是上市公司的對關聯方進行擔保,也是實際控制人進行利益侵占的重要手段{2},我國的對外關聯擔保交易中,不乏有大股東利用對外關聯擔保對上市公司進行利益侵占的負面案例。2005年4月29日,我國證監會下發了《關于上市公司股權分置改革試點有關問題的通知》,標志著中國證劵市場股權分置改革正式拉開序幕。股改后大小股東利益趨于一致,減少了大股東通過關聯交易來進行利益轉移的行為,關聯交易中的對外關聯擔保行為也逐漸規范。本文旨在分析股改中、股改后關聯擔保的潮起潮落,一方面全面了解我國上市公司股改前后近10年關聯擔保的變化狀況,另一方面檢驗股改對于規范關聯擔保是否有正向促進作用。本文選取2008年以后的數據,并將2003—2011年劃分為股改前(2003—2005)、股改中(2006—2008)和股改后(2009—2011)三個階段對上市公司的對外關聯擔保進行分析。具體就違規擔保情況,對外擔保的公司數量,對外擔保的發生額,對外擔保公司的業績進行分析。

本文的對外關聯擔保數據為A股上市公司的數據(包括上證和深證),選自Wind資訊金融終端,為了更好地對各年數據的進行比較分析,首先剔除金融類上市公司和樣本區間被ST或PT的公司,然后剔除數據不完整的公司。由于證監會是2005年4月發布股改通知的,而截止到2008年底,1602家A股上市公司中,已有1579家完成股改,占比98.56%。所以將2003—2011年的數據分解成三個階段,分別為股改前2003—2005年,股改中2006—2008年,股改完成后2009—2011年。對股改后的數據進行分析,并與股改前,股改中進行對比。

二、發生違規對外關聯擔保情況分析

通過表1可以看出,股改前后,違規擔保情況產生了很大變化。股改后(2009—2011)只有2011年發生了違規擔保事件。該擔保事件是御銀股份對其控股子公司擔保引起的。股改中(2006—2008)A股上市公司中沒有任何公司發生違規擔保行為。股改前的違規擔保情況是很驚人的,2003年、2004年兩年中發生違規擔保的公司數比重占到1/4以上,這種情況在2005年得到了急速的緩解。在股權分置改革與規范擔保行為通知的雙重作用下,上市公司的違規擔保行為得到了極其有效的控制。

三、發生對外關聯擔保的公司數量情況分析

由表2可看出,2003—2011年9年間,對外進行關聯擔保的公司數不斷上升,對外關聯擔保的公司數占上市公司數的比重先上升后下降。股改前,對外進行關聯擔保的公司數所占比重連年提升,由45.53%上升至53.02%;股改中,此比重有緩慢下降趨勢;股改后,由52.18%下降至41.64%,下降超過10個百分點。

四、發生對外關聯擔保的數額情況分析

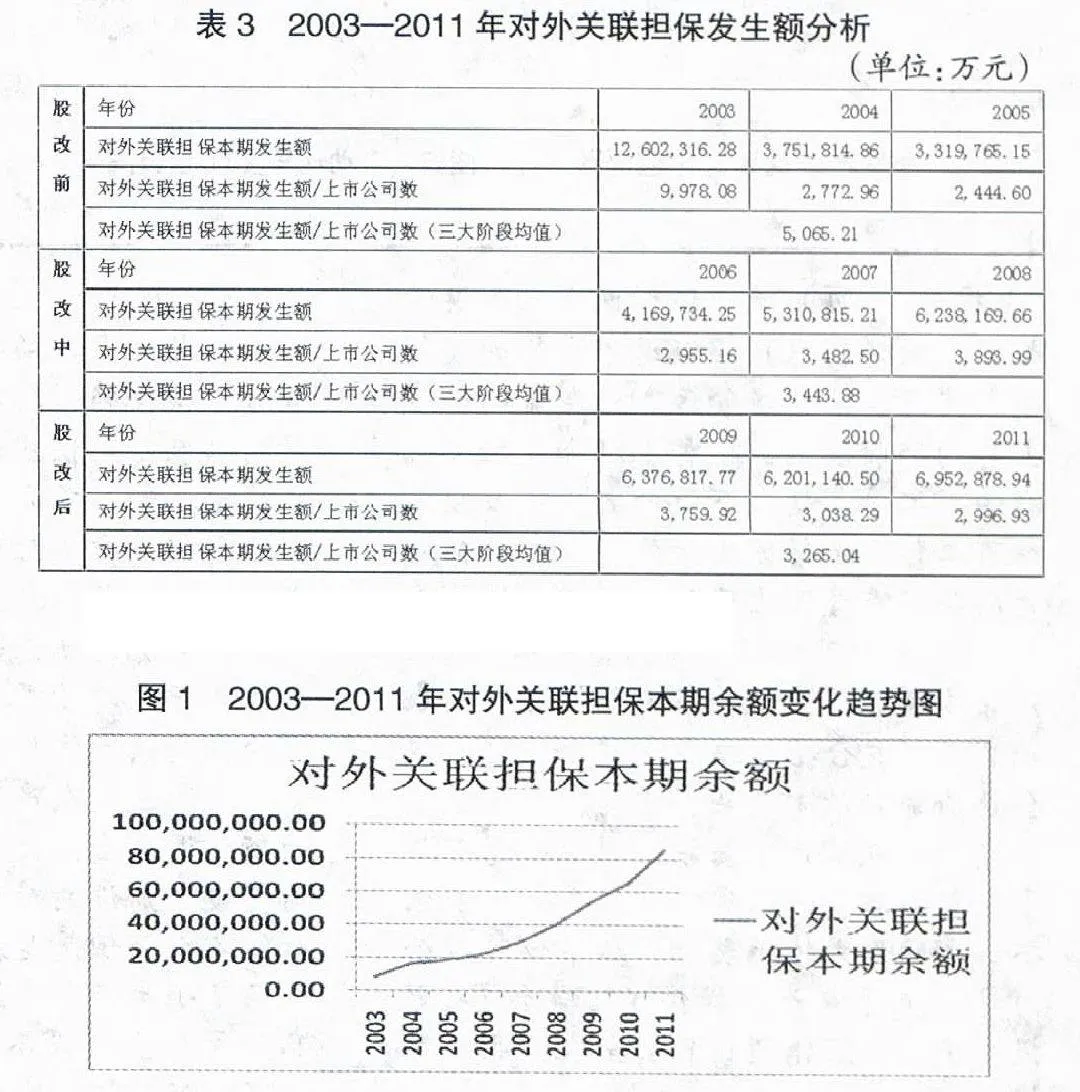

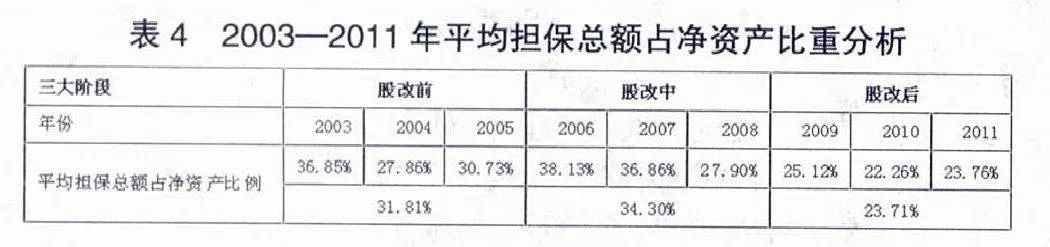

由表3可以看出,2003—2011年間,2003年對外關聯擔保發生額最大為12,602,316.28萬元,而2004年急速下降為3,751,814.86萬元,從2004開始每年的該指標都逐年上升,股改逐步完成后該指標穩定在6,000,000.00~7,000,000.00萬元之間。2003到2011年每年年末的對外關聯擔保本期余值都逐年上升,上升趨勢如圖1所示,自股改完成后,每年上升趨勢相同,變化不大。上市公司發生對外關聯擔保均值(對外關聯擔保本期發生額/上市公司數)也在股改后下降顯著。由表4可以看出,股改后平均擔保總額占凈資產的比重逐年下降。

五、發生對外關聯擔保公司的業績特征分析

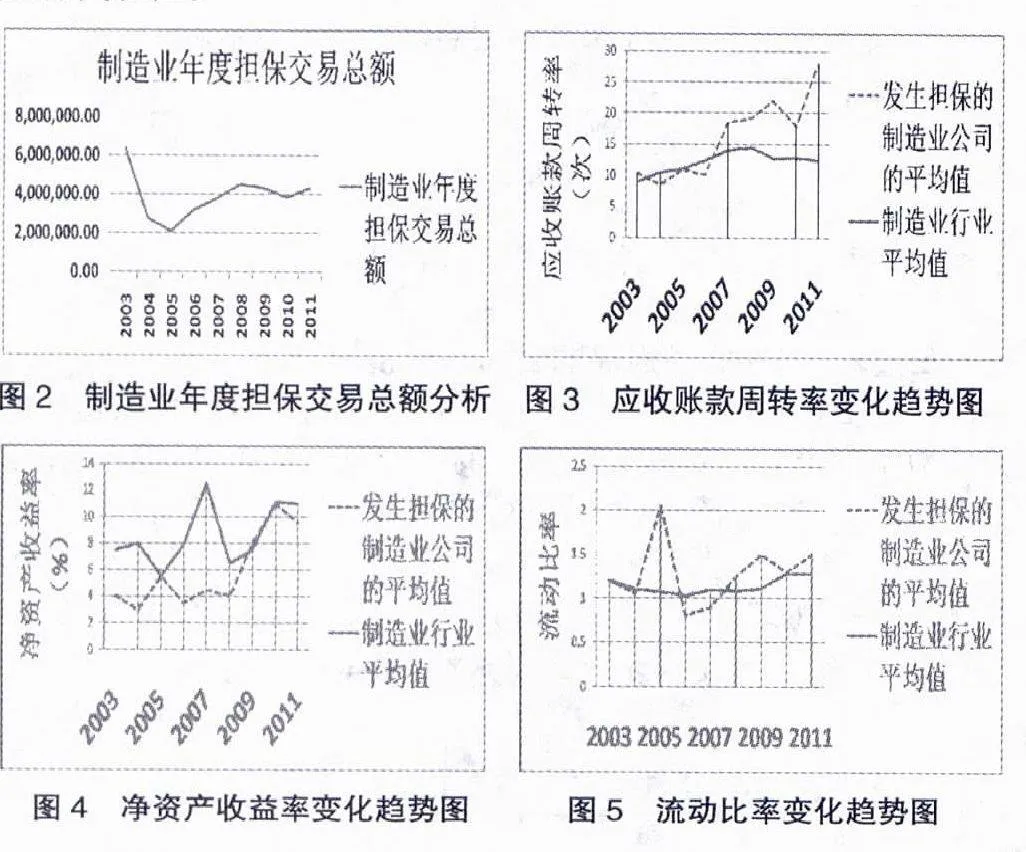

接下來本文將以證監會最大的行業制造業為代表,從發生對外關聯擔保的上市公司的業績的角度來分析對外關聯擔保。從圖2中可以發現制造業2003年的擔保額比較多,2004到2005年呈下降趨勢,2006年開始上升,2007年后趨于穩定。整體而言變化趨勢與之前分析的所有行業的平均情況相近,說明具有代表性。

通過圖3、圖4、圖5仔細觀察與比較,發現發生關聯擔保抵押的制造業公司的營運能力和流動比率在多數情況下是高于同行業的其他企業的,而在盈利能力方面表現欠佳。

六、研究結論

通過上述的分析可得出以下幾點結論:

第一,違規對外關聯擔保數額在股改開始時急速下降。2003年和2004年的違規擔保數額巨大,而2005年股改政策以及規范關聯擔保的相關通知出臺后,違規關聯擔保數額急速下降,2006—2011年間除了2011年有一家公司發生違規擔保行為以外,A股上市公司無任何違規擔保行為。股權分置改革以及證監會隨之發布的規范關聯擔保的新通知,對上市公司的違規關聯擔保行為起到了約束作用。

第二,股改后上市公司的對外關聯擔保日趨規范。發生對外關聯擔保的公司數總體一直處于上升態勢,所占比重在股改中上升,在股改后下降。其中違約的公司數卻在股改后銷聲匿跡,對外關聯擔保的公司數目在連年增加,這說明越來越多的上市公司在進行規范合理的對外關聯擔保。

第三,對外關聯擔保的年發生額在股改后趨于穩定。股改后大股東通過關聯擔保來進行利益侵占的行為會影響上市公司的財務狀況,降低公司的價值,使自己的利益受損,因此一定程度上減少了對外關聯擔保;隨之發布的規范關聯擔保的新通知《關于集中解決上市公司資金被占用和違規擔保問題的通知》(證監發[2005]37號)、《關于規范上市公司對外擔保行為的通知》(證監發[2005]120號)在一定程度上對對外關聯擔保起到了約束作用。

第四,股改后大股東利用對外關聯擔保進行利益侵占的動機減弱。以制造行業為例的分析發現,雖然在多數情況下發生對外關聯擔保的公司的營運能力和償債能力都超越同行業的其他企業,但是盈利能力較同行業的企業差很多。這說明股改后大小股東利益趨近一致,盈利能力差的企業中的大股東通過對外關聯擔保進行利益侵占的行為會減少很多。

參考文獻:

1.孫占清.企業債務對我國上市公司關聯擔保影響的實證研究[D].西南財經大學,2010

2.李治國.上市公司對外關聯擔保與公司治理的相關性[J].山西財經大學學報,2010,(06)

(作者單位:東北大學工商管理學院 遼寧沈陽 110819)

(責編:若佳)