機構投資者能提高公司業績嗎?

——基于民營上市公司的經驗研究

2013-12-18 02:08:34林樹陳浩

山東社會科學 2013年10期

林 樹 陳 浩

(南京大學 商學院,江蘇 南京 210093)

一、問題的提出

從上世紀50年代年到本世紀初,機構投資者在企業中的持股比例快速上升,隨著股權結構從分散到集中,機構投資者開始改變其原有的消極參與公司治理的方式,即“用腳投票”,轉而積極參與公司治理,即“用手投票”。如參與股東大會、行使股東權利、提出對公司的建設性意見、監督管理層行為等。如果發現管理者不能代表股東權利,甚至可以用投票的方式讓管理者下臺。這些行為都表現了機構投資者開始發揮積極作用,改善公司治理,提高公司效益的作用。

國外關于機構投資者對公司業績影響的研究莫衷一是,大部分學者認為機構投資者起正面作用。如Grossman和Hart(1980)等發現,機構投資者們愿意參加公司的一些經營管理活動,持股比例與公司的績效表現為正相關;Shleifer和Vishny(1986)認為,機構投資者作為公司股權的較大持有者,有動機監督經理人行為,參與公司治理,改善公司業績;Utama和Cready(1997)認為,機構投資者與普通個人投資者相比具有更加專業的知識和豐富的投資經驗,以及廣闊的信息來源渠道,因而能夠更好地參與公司治理,進而提高公司業績;Woidtke(2002)的研究也表明,基金報酬收益是建立在企業的業績基礎上的,企業的業績變好,則養老基金獲得的收益也會增加,因此養老基金有動機參與企業治理,提高企業業績。①Woidtke, T. 2002.“Agents Watching Agents?: Evidence from Pension Fund Ownership and Firm Value”, Journal of Financial Economics, 63:99-131.另一方面,Sunil(1996)的研究表明,養老基金積極參與公司治理并沒有改進公司的績效。Karpoff等(1996)研究也表明,股東提案與公司價值沒有顯著相關性。他們認為,機構投資者不會對公司進行有效監督,對公司業績沒有顯著影響。

從2000年起,我國將超常規、創造性的培育和發展機構投資者作為推進我國證券市場發展的重要政策手段,至今我國機構投資者占股市流通股市值將近一半。機構投資者的種類越來越多,大量持有上市公司股票的機構投資者數目也不斷增加,機構投資者已經成為中國資本市場的重要組成部分。然而,投資者是否能像我們期待的那樣發揮出積極的作用,優化公司股權結構、改善公司治理,并且最終促使公司業績好轉與提升。這是一個需要學者們驗證并解決的問題。

關于機構投資者對公司業績影響的研究,國內學者的研究結論也不盡相同。江向才(2004)認為機構投資者對公司治理有積極作用,擁有機構投資者參股的企業相對于其他企業而言,其信息透明度更好。[注]江向才:《公司治理與機構投資人持股之研究》,《南開管理評論》2004年第2期。肖星、王琨(2005)發現擁有機構投資者較多的公司,他們被關聯方占用的資金額度顯著少于其他公司。這表明,我國的機構投資者已經或多或少的參與到了企業的一些日常經營治理活動中。[注]肖星、王琨:《證券投資基金:投資者還是投機者》,《世界經濟》2005年第8期。李維安、李濱(2008)的實證研究表明,機構投資者能夠提高上市公司的治理水平,降低公司的代理成本。機構投資者持股比例和公司業績表現、公司市場價值呈現顯著的正相關關系。[注]李維安、李濱:《機構投資者介入公司治理效果的實證研究——基于CCGI_NK的經驗研究》,《南開管理評論》2008年第1期。但是,也有部分學者的研究結論與上述相反,如姚頤等(2007)發現在我國股權分置的改革中,機構投資者們不曾發揮其談判優勢。[注]姚頤、劉志遠、王健:《股權分置改革、機構投資者與投資者保護》,《金融研究》2007年第11期。雖然他們擁有相對較多的股份,是流通股股東的代表,但他們并沒有保護到中小投資者的利益。

我們認為,學者們研究結論出現較大差異的原因可能在于沒有對樣本企業進行細致分類。我國上市公司就公司屬性可以分為國有與民營兩大類,他們在治理特征上存在著巨大的差異,從而造成機構投資者參股不同性質企業所發揮的治理作用也不盡相同。許小年(1997)的研究結論表明,國有股比例和相對應的公司業績呈反比關系,法人股比例越高的公司績效越好,個人股東持股比例與企業業績無關。何浚(1998)揭示了國有股份在公司總股份中所占份額越大,則公司內部人的控制能力也會越強。徐曉東、陳小悅(2003)認為,第一大股東為非國家股的企業,其公司經營模式更加靈活,治理效率也高,盈利能力也相對較高,從而帶來企業價值的提升。這些研究都表明了國有股份的特殊性,國有企業體制化嚴重,市場化程度不高,在研究機構投資者對公司治理和公司業績影響時,可能存在機構投資者作用遠遠小于國有股份作用的情況。相反,民營企業更具有靈活性和市場化的特點,機構投資者在上市的民營企業中更可能發揮主動作用。因此,選擇民營上市公司作為研究樣本,能夠更有效地考察與檢驗我國機構投資者在公司治理和公司業績方面的作用及影響。

本文以我國民營上市公司為樣本,研究機構投資者持股比例與公司業績之間是否存在正向關系?如果兩者存在正向關系,那么是因為機構投資者持股比例變動有利于公司業績的改善,還是公司業績的改善有利于機構投資者持股比例的增加?

二、研究設計

(一)數據

本文數據全部來源于WIND金融資訊終端與CCER數據庫,包括A股市場2008-2011年間所有上市的民營企業。考慮到2007年會計準則變更對相關財務數據造成的影響,故而在確定樣本時選擇上市公司2008年以后的年度報告數據。由于相關數據來自年報,需要用到滯后一年的數據,因而實際的樣本周期為三年期間。此外,我們還剔除了如下上市企業:ST和PT企業;2010年和2011年新上市的企業;三年樣本數據值中存在缺失數據的企業;凈資產為負和主營業務收入為零的企業;樣本中無機構投資者參股的企業。最終共得到472家符合條件的民營上市公司,1416個樣本觀測值。

(二)變量

1.機構投資者持股比例與持股比例變動。INST,機構投資者持股比例,等于機構投資者持股數量與總股本之比,納入研究的機構投資者包括基金、社保基金、信托公司、券商及QFII等;CINST,機構投資者持股比例變動,本年度機構投資者持股比例減去前一年機構投資者持股比例,即CINSTt=INSTt-INSTt-1。

2.公司業績。本文采用以下指標衡量公司業績:ROE,凈資產收益率,利潤額與平均股東權益的比值;EPS,每股盈余,即每股稅后利潤;ROA,總資產報酬率,利潤額與資產平均總額的比率。并且,采用每股盈余變動CEPS,總資產報酬率變動CROA,以及凈資產收益率變動CROE作為公司業績變化的指標。其中,CEPSt= EPSt-EPSt-1,CROAt=ROAt-ROAt-1,CROEt=ROEt- ROEt-1。

3.控制變量。SIZE,公司規模,選取公司年度總資產的自然對數表示;TOP10,民營企業中前十名持股股東的比例合計,反映股權結構集中度;LEV,資產負債率,公司年末負債總額與資產總額比率。GROWTH,營業收入增長率,企業本年主營業務收入總額同上年主營業務收入總額差值的比率;Year,時間啞變量。

(三)模型

為考察機構投資者參與程度與公司業績的相關性,我們構建模型(1)與模型(2):

PERFt=α+β1INSTt-1+β2PERFt-1+β3TOP10 +β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(1)

PERFt=α+β1INSTt-2+β2PERFt-2+β3TOP10 +β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(2)

在模型(1)、(2)中,PERF為公司業績變量,分別為凈資產報酬率ROE、總資產收益率ROA、每股盈余EPS;INST為機構投資者持股比重。模型(1)為檢驗上市民營公司業績與滯后一期機構投資者持股比例相關性;模型(2)為檢驗民營公司業績與滯后兩期機構投資者持股比重的相關性。如果民營公司業績與機構投資者的持股比重有正向關系,則模型(1)、(2)中的系數β1 將為正顯著。

不過,公司業績與機構投資者持股比重正相關的關系可能存在著內生性問題。一方面機構投資者出于獲利動機參與公司治理,在此過程中提升了公司業績,存在一定的正相關性;另一方面,機構投資者在選擇被投資者公司時,往往會傾向于選擇公司業績良好,治理結構良好的公司,從而使這些公司的機構投資者的持股比例更高。因此,機構投資者和公司業績之間存在一定的因果關系,互為影響,這就可能導致模型出現內生性問題。本文參考朱詩娥和楊汝岱(2009)的研究選擇使用滯后處理方法,[注]朱詩娥、楊汝岱:《中國本土企業出口競爭力研究》,《世界經濟研究》2009年第1期。構建以下三個模型:

CPERFt=α+β1CINSTt-1+β2PERFt-1+β3TOP10+β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(3)

CPERFt=α+β1CINSTt-2+β2PERFt-2+β3TOP10+β4SIZE+β5LEV+β6GROWTH+β7YEAR+ε

(4)

CINSTt =α+β1CPERFt-1+β2INSTt-1+β3TOP10+β4SIZE +β5LEV +β6GROWTH +β7YEAR +ε

(5)

模型(3)、(4)中,因變量CPERF為公司業績改善變動,分別為凈資產報酬率的變化CROE、總資產收益率的變化CROA、每股盈余的變化CEPS;CINST為機構投資者持股比例的變動。模型(3)為檢驗民營企業業績的變化與滯后一期的機構投資者持股比例變化的關系,模型(4)為檢驗民營公司業績變化與滯后兩期機構投資者持股比例變化的關系。模型中同時控制了公司業績的同期滯后項。模型(5)中,變量CINSTt為民營企業中機構投資者所持股比例的變動,CPERFt-1是滯后一期公司業績的改變,分別用凈資產報酬率的變化CROE,總資產收益率變化CROA,每股盈余的變化CEPS來表示。同時,控制機構投資者變化的同期滯后項。如果模型(3)、(4)中β1正顯著,且模型(5)中β1不顯著,那么我們可以推斷機構投資者持股比重增加會導致公司業績改善。相反,如果模型(5)中β1 正顯著,而模型(3)、(4)中β1不顯著,則可以推斷公司業績的提高會導致機構投資者持股比重增加。

三、實證回歸結果

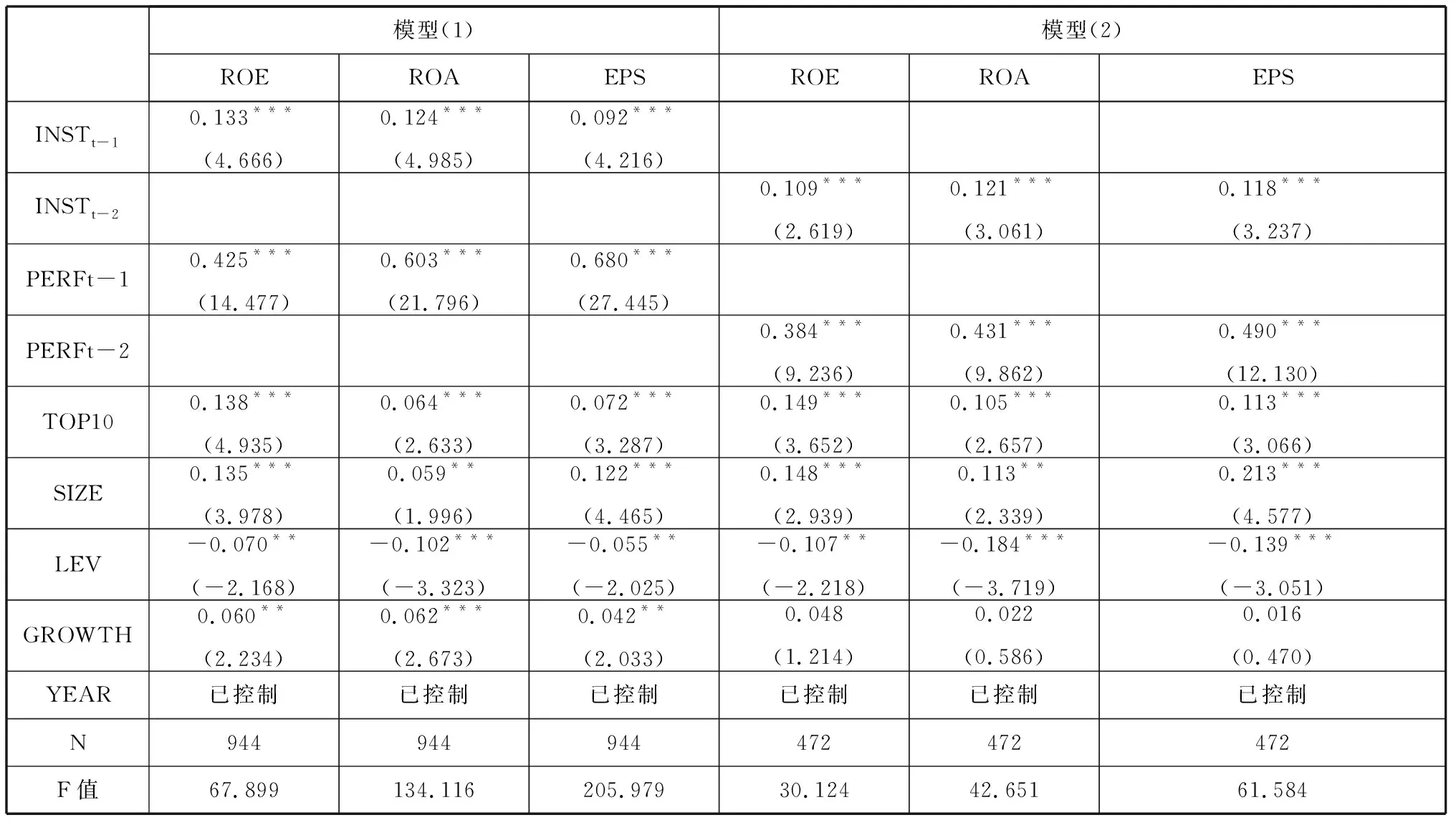

(一)機構投資者持股比例與公司業績的相關性 模型(1)、(2)的分析結果見表1。表1中模型(1)分別用ROE、ROA、EPS三個指標表示公司業績,對機構投資者持股比重的滯后一期進行回歸。模型(2)則同樣用ROE、ROA、EPS對機構投資者持股比例滯后兩期回歸。在控制了公司規模、股權集中度、杠桿比例、成長性等變量后,自變量INSTt-1、INSTt-2的系數均為正顯著。說明民營上市公司的經營業績與前一年、前兩年的機構投資者持股比重之間成正向關系,當然這種正向關系可能是機構投資者的進入加強了公司治理,從而提高經營業績,也可能是因為經營好的公司本身就具備投資價值,吸引機構投資者大量進入。

(二)機構投資者持股比例改變與公司業績提升 模型(1)、(2)的回歸已經證明機構所持股票比例與民營企業的業績之間顯著正相關。機構投資者所持股比例越高,民營企業的業績表現越良好。這可能由于機構投資者持股影響公司業績,也有可能因為業績表現好的民營公司具有投資價值,吸引機構投資者的資金。為了區分因果,我們進行模型(3)、(4)、(5)的回歸。

表1 民營上市公司經營業績與機構投資者持股比例回歸分析

注:括號內為t值,***、**、*分別表示在1%、5%、10%的水平上顯著。表2、表3下同。

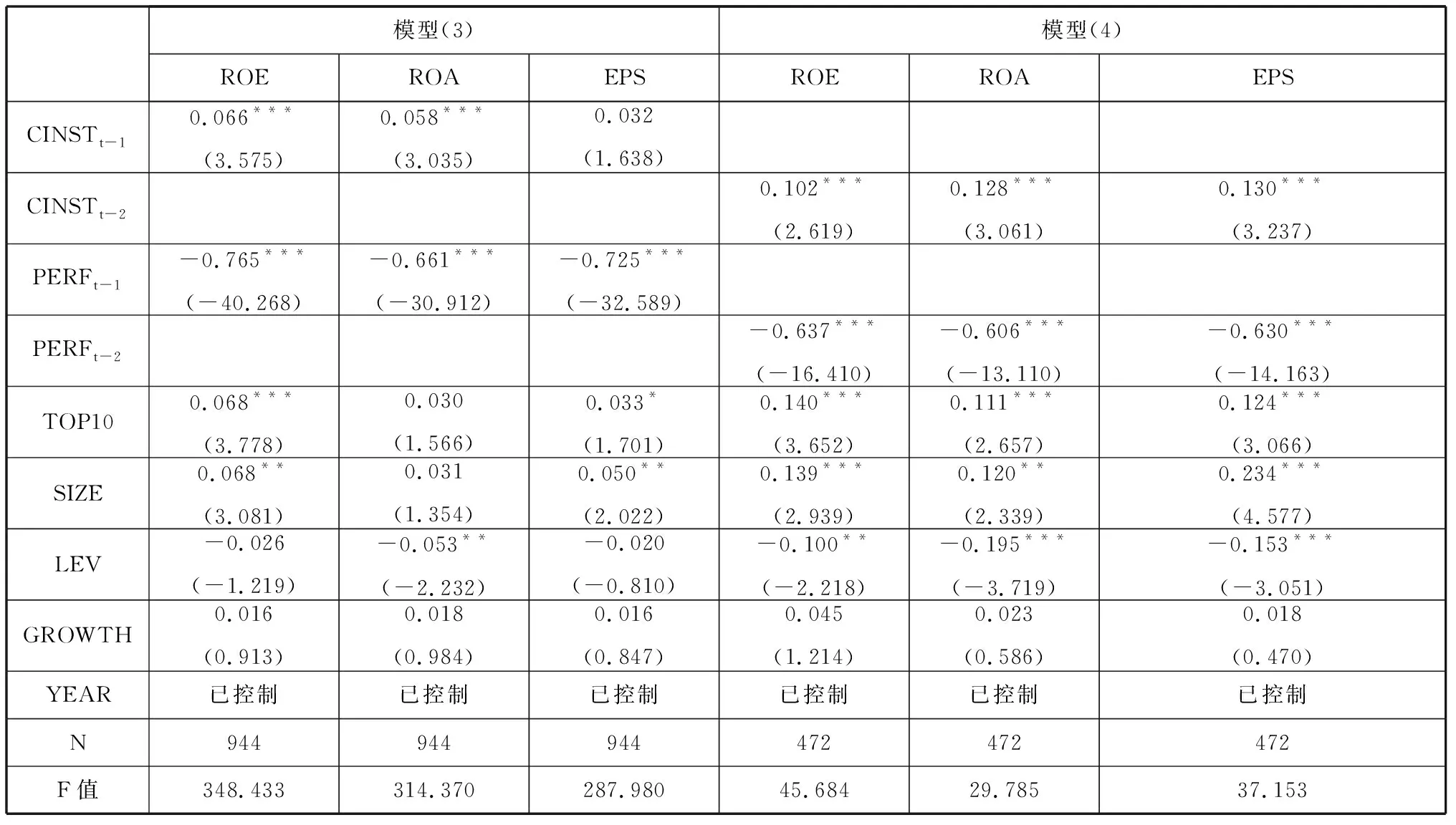

我們先將公司業績的變化作為因變量,將機構投資者持股變化的滯后項作為自變量,同時控制公司的同期滯后項及其它公司特征。公司業績的變化分別使用ROE、ROA、EPS的變化CROE、CROA、CEPS作為指標。模型(3)、(4)的回歸結果見表2。

表2 民營上市公司業績改變對機構持股變動的回歸分析

從表2的結果可以看出,無論公司業績的變化采用哪一項指標,在控制了其它公司特征、時間啞變量及公司業績的滯后項后,自變量CINSTt-1與CINSTt-2系數均為正顯著。這表明前一年與前兩年機構投資者持股比重增加的越多,公司業績提高的可能性則越大。那么,是否也存在著公司本身質量影響到機構投資者的持股行為變化呢?這需要看模型(5)的回歸結果(見表3)。

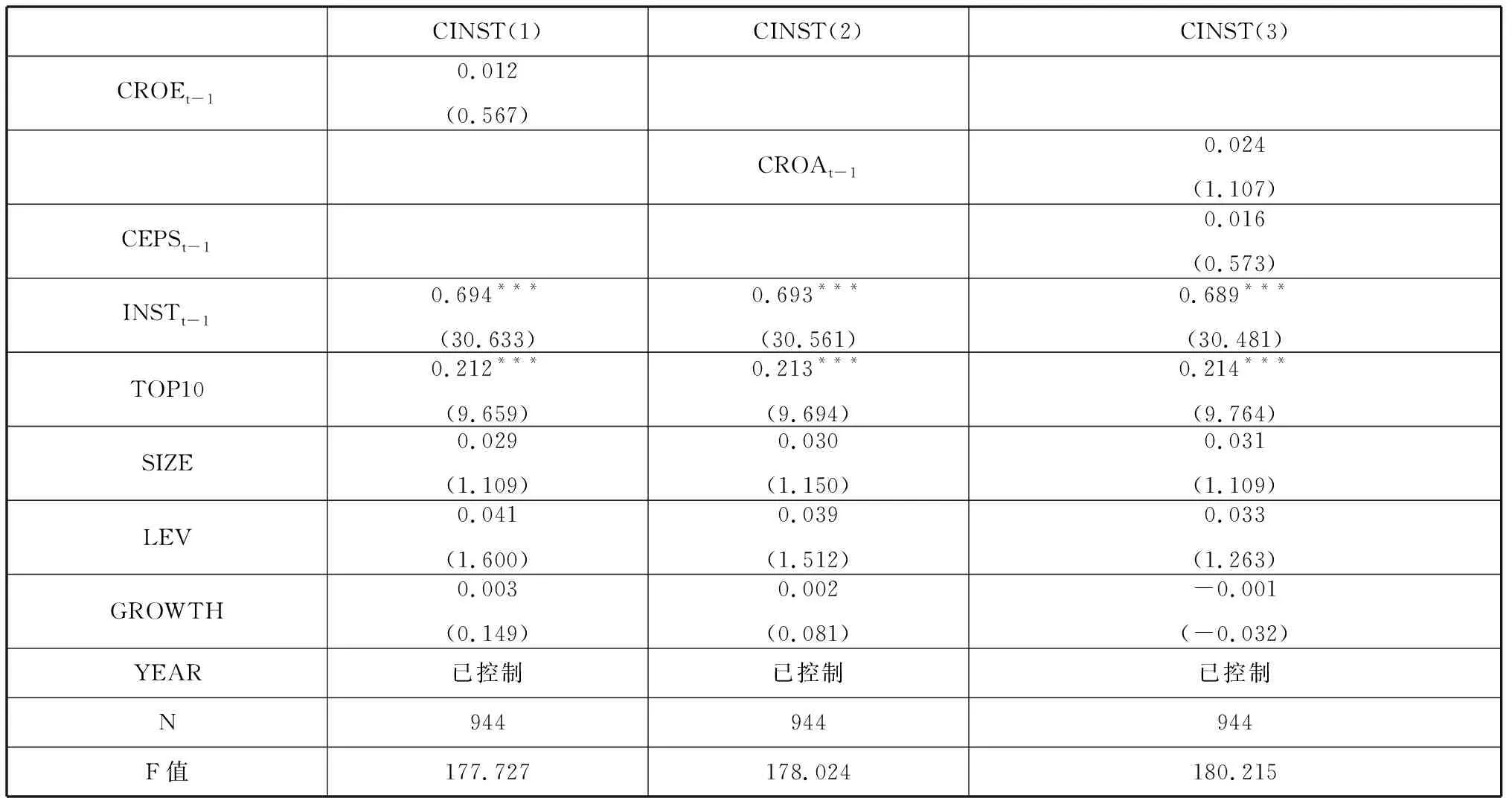

表3 機構持股變動對民營上市公司業績變化的回歸分析

從表3對模型(5)的回歸結果看,在控制了其它公司特征與時間啞變量后,三個公司業績變動的指標CROEt-1、CROAt-1、CEPSt-1的系數均不顯著,表明滯后一期的民營上市公司的業績變動對機構投資者的持股變動沒有顯著影響。再結合表2、表3的回歸結果,可以明顯地看出,機構投資者的持股變化會顯著影響到我國民營上市公司的業績,但民營上市公司業績的變化卻不能顯著影響到機構投資者持股比重的改變。這也證明了機構投資者持股比重與民營上市公司業績的正相關性是因為機構投資者參與民營上市公司的治理過程,促使其公司業績提高所致。

四、研究結論與建議

為了較清晰地考察機構投資者持股與公司業績的關系,本文選擇2008-2011年間中國上市民營企業為研究樣本,回避了國有企業中“國有控制”可能的干擾。實證結果表明:其一,機構投資者持股比例與民營上市公司的業績呈正比關系,機構投資者持股比例越高,越有動機參與公司治理,從而提高民營上市公司的業績;其二,機構投資者持股比例變動與上市民營企業的公司業績提高同樣顯著正相關,機構投資者持股比例的增加能夠導致后期民營上市公司的業績提高;其三,民營上市公司前期業績變化并不會直接引起機構投資者持有股票比例的增加。綜合來看,在我國民營上市企業的公司治理過程中,機構投資者通過積極主動地參與公司治理,從而提高民營上市公司的經營業績,最終有利于全體股東的利益。

基于上述研究,我們建議積極發展機構投資者,在民營上市企業的公司治理過程中,通過引進和發展機構投資者參與公司治理,實現公司經營業績的持續提高。另外,除了發展機構投資者以外,民營上市公司還需要加強自身治理機制的改善,提高公司治理水平,從根本上促進公司經營業績的穩步提升。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24