企業社會責任績效信息傳遞市場有效性實證研究

2013-12-04 06:23:28張緒娥

財經論叢 2013年4期

張緒娥

(嘉興職業技術學院,浙江 嘉興 314001)

一、問題提出

基于利益相關者理論研究表明,企業社會責任績效與經營績效、財務績效構成了企業戰略業績“績效鏈”[1]。社會責任績效信息日益受到關注。自1999年殼牌(中國)率先發布第一份企業社會責任報告以來,自愿披露社會責任報告成為企業向外界披露其社會責任履行情況的渠道之一。越來越多的企業開始披露社會責任報告,根據《2012中國工業經濟行業企業社會責任報告》表明,2011年我國共有898家企業公開發布社會責任報告。社會責任報告披露能在某種程度上反映出企業社會責任履行的情況。研究表明,企業履行社會責任對其經營績效、財務績效都起著促進作用,有利于提升企業價值。那么企業自愿披露的社會責任報告之于廣大投資者而言是否受到廣泛關注,其在資本市場中的反應如何,是否形成良性循環?本文借助2009-2010年國有上市公司社會責任榜發布事件,在研究社會責任績效報告影響的基礎上,探討企業社會責任績效信息在資本市場上的反應。

二、文獻綜述

美國會計學會(AAA)1966年《基本會計理論說明書》(ASOBAT)的“會計目標”中指出會計要提供“履行社會職能和社會控制”的社會責任信息。企業社會責任績效信息的有用性能否通過資本市場中投資者對社會績效報告的反應來加以驗證。西方學者做了大量實證研究:Longstreth&Rosenbloom(1973)和Buzby&Palk(1978)認為機構投資者希望獲得社會責任信息,但對于社會責任信息在決策中是否發揮作用,他們表示并不會倚重于社會責任信息[2][3]。Pava,MoseL,Krausz,Joshua(1996)在1972-1994年關于企業社會責任的履行對財務績效等影響研究的基礎上進行研究,認為社會責任績效與財務績效呈正相關[4]。Deegan and Rankin(1997)通過對股東、券商、會計師與財務中介機構等4個受試者群體調查發現,股東對社會責任信息需求最為強烈,而且會影響投資決策[5]。

國內陳玉清和馬麗麗(2005)認為信息使用者對社會責任會計信息不關注,社會責任信息與我國上市公司價值的相關性不強,不同行業之間的價值相關性迥異[6]。宋獻中、龔明曉(2007)認為我國上市公司會計年報中的社會責任信息質量水平和決策價值較低[7]。王青云、王建玲(2010)認為信息使用者對上市公司社會責任信息關注度較高,且將公司年報作為獲取社會責任信息的首選途徑[8]。

回顧相關研究發現,國外企業社會責任信息受關注程度高,社會責任績效信息對于決策更有用,這與國外企業有較強的社會責任意識及資本市場的有效程度有一定的關系。而國內企業社會責任信息也從原先的不被關注發展到逐漸被關注,企業社會責任績效信息在資本市場中不具相關性或是資本市場不需要企業社會責任信息的結論。這一結論與“信號傳遞”理論中的信號減弱以及我國弱式有效市場特點相符合。隨著越來越多的企業開始發布社會責任報告,一些研究評價機構也開始對企業社會績效進行評價,因此本文研究社會責任績效信息的信息含量是否有所提高。

三、研究設計

(一)研究假設

在一個有效的資本市場上,企業履行社會責任越多,其社會價值就會越高,企業價值就會上升,股票市價就會升高。如果關于上市公司社會責任績效信息發布的事件能夠引起股價相應的變動,或者說該事件與股票價格顯著相關,則認為該事件向市場傳遞了新信息,該事件具有信息含量或稱價值有用性。因此社會責任績效信息的公布必定會對股票價格產生一定的影響,具有社會責任績效“好消息”會促使其股票價格上升,股票收益率上升;反之,則下降。提出相關研究假設:假設1:社會責任績效信息排名榜的發布影響公司的股票價格變動;假設2:具有良好的社會責任績效表現的企業有利于股票收益率的提升。

(二)事件選取與研究設計

1.事件選取

通過選取兩個事件來說明“企業具有良好的社會責任績效表現”。事件一:《南方周末》2009年4月2日發布2008年度國有上市企業社會責任榜;事件二:《南方周末》2010年1月7日發布2009年度國有上市企業社會責任榜。這兩個事件所涉及到的公司可以將其作為“具有良好的社會責任績效表現”的公司的典型樣本。選取這兩個事件可以避免因社會責任績效評價指標體系不統一而造成的不同影響。為解決存在的信息傳遞過程中“信號”減弱、投資者對信息的識別與判斷能力不一等問題,研究中不直接利用各上市公司發布社會責任報告數據,而是利用權威的專業機構根據各上市公司社會責任的履行情況而作出相應的評價數據。這些機構對此作出評價所發揮的作用與證券分析師所發揮的作用類同。因此選取這些事件既可以避免討論社會責任績效評價體系的問題,又通過社會責任績效排名等信息,將企業在履行社會責任方面表現良好的信息傳遞到資本市場中,幫助投資者理解信息。同時,雖然股票價格變動受很多因素影響,但是在2009年-2010年由于金融危機等影響,國內整個資本市場也比較低靡,影響股票價格異常上升變動因素相對較少。因而選取這兩個事件來進行研究,也有利于排除資本市場中其它因素的干擾。

2.研究設計

(1)指標與回歸模型。本文分別利用股票收益率(Rt)、股票價格日均波動率(rt)來反映股票價格變動。股票收益率、股票價格日均波動率大于0說明股票價格上升,反之下降。計算方法如下:

Pt:代表第t期股票價格(復權價格),n根據由窗口時間長短來確定,pt:代表第t日股票收盤價股票價格日均波動率是在每只股票日均變動率數據基礎上,求所有樣本股票日均變動率的算術平均數而得。影響公司股票收益率、股票價格日均波動率(rt)的因素不僅是公司的社會責任績效表現,還有公司盈利能力、成長前景、規模因素、行業等因素。因此建立以下回歸模型:

上述模型中:lnSIZE代表公司規模(公司總資產的自然對數),EPS代表每股收益(公司年度基本每股收益),ORGR代表營業收入增長率(公司年度營業收入同比增長率),CSP代表社會責任績效(公司社會責任績效得分)

(2)窗口時間。本文旨在研究股票收益率與社會責任績效信息發布的相關性,因此股票收益率變量必須反映信息發布前和信息發布后若干交易日內股票收益率的變化,并將社會責任績效信息發布前后若干交易日的收益率進行對比,以觀察社會責任績效信息發布對短窗口內股票收益率的影響。事件一的發布當日為2009年4月2日,事件二的發布日為2010年1月7日。發布日前20個交易日的股票收益率作為標準收益率,進而比較發布當日,以及發布日后20個交易日內平均股價收益率與標準股價收益率之間的差異。

(三)樣本選擇與數據來源

上述事件中涉及到的上市公司200家,剔除H股、B股以及在事件發生日前后窗口時間內無交易數據的上市公司后,共168家公司作為研究樣本,其中2008年國有上市企業85家、2009年國有上市企業83家。股票收益率數據根據中國證券報、證券之星網站、巨靈財經數據庫等搜集的數據整理計算而來,國有上市企業社會責任榜來源于《南方周末》中國企業社會責任研究中心。

四、實證分析

(一)樣本描述

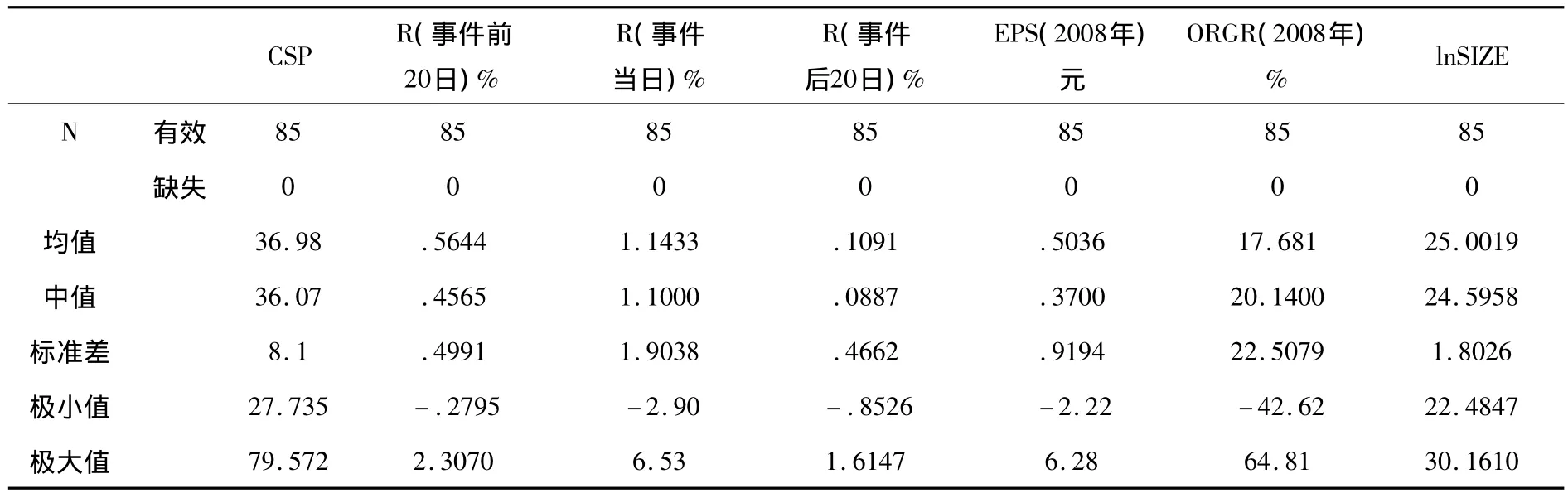

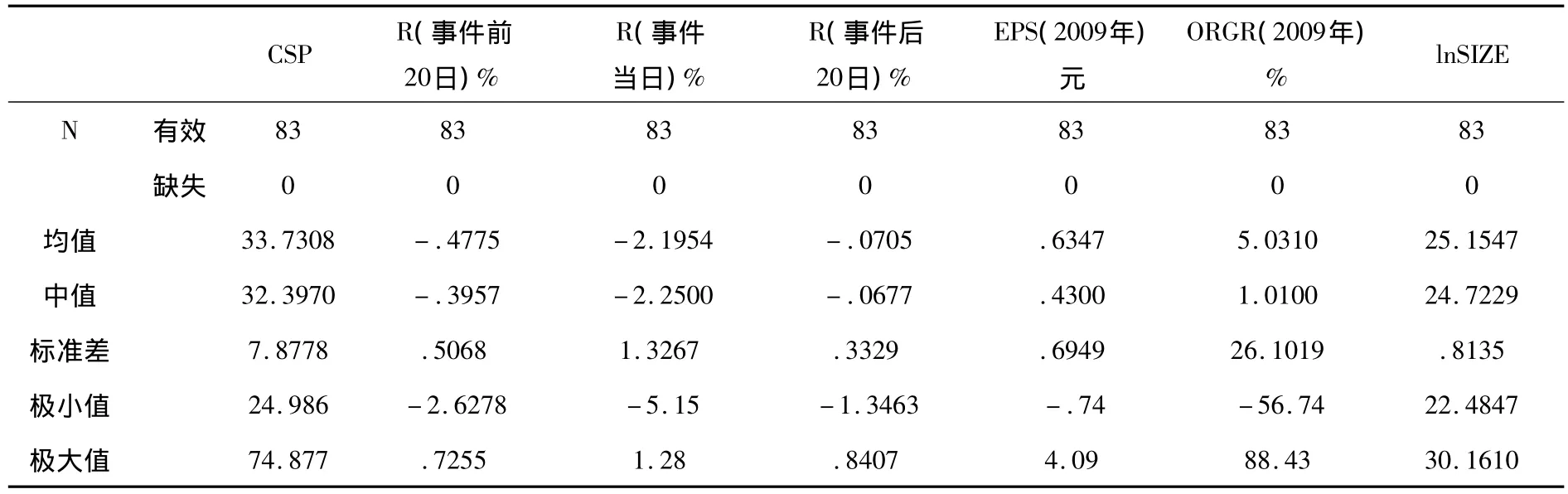

本文對所選樣本所屬行業按證券行業進行分類,樣本企業分布于電力煤氣及水的生產和供應業、交通運輸倉儲業、電子、建筑業、采掘業、機械設備儀表、金融保險業、金屬非金屬業、批發和零售貿易、石油化學塑膠塑料、食品飲料、信息技術業、房地產業、造紙印刷等14個行業,2008年排行榜中公司主要分布金融、保險業,機械、設備、儀表和金屬、非金屬行業,占58.82%;2009年排行榜中公司主要分布在采掘業、金融保險業,機械設備儀表和金屬非金屬行業,占62.65%。對樣本企業的股票收益率、公司規模、每股收益、營業收入增長率、社會績效得分的平均值、中位數、標準差、最大值和最小值等指標分別進行描述性統計(見表1、表2),根據事件日以及事件日前后若干交易日內股票收益率的變化特征,可以看出事件發布日股票收益率的離散程度均大于事件發布日前20個交易日和事件發布日后20個交易日的股票收益率。說明事件的發生,即社會責任績效信息排名榜的發布對公司的股票價格產生一定的影響。

表1 2008年度國有上市公司社會績效排行榜發布事件影響有關指標描述性統計結果

表2 2009年度國有上市公司社會績效排行榜發布事件影響有關指標描述性統計結果

將發布日前20個交易日的股價日均變動率作為標準變動率,進而比較發布當日,以及發布日后5個、10個、20個交易日內平均股價變動率與標準股價變動率之間的差異。如下表3:

表3 事件發布前后股票股價日均變動率描述統計分析

從表3可知,對于事件一而言,在窗口時間內樣本公司事件發布日平均股價變動率較發布前股價變動率增加了0.1778個百分點;然而在其他窗口時間的日均股價變動率均比發布前要低;并且在事件發布當日股價上升幅度超過發布前日均股價上升幅度的公司占樣本公司的54%。這說明事件一所發布的消息對股價提升的影響主要在事件發布當日,而隨著時間推移,事件一對股價提升的影響不明顯。對于事件二而言,在窗口時間內樣本公司事件發布日及發布后5個交易日平均股價變動率較發布前股價變動率分別增加了1.981個百分點和2.006個百分點;并且在事件發布當日及發布后5個交易日內股價上升幅度超過發布前日均股價上升幅度的公司分別占樣本公司的64.20%和57.50%。這說明事件二所發布的消息對股價提升的影響不僅在事件發布當日,并且還會影響到后5個交易日。而隨著時間的推移,事件二對股價提升的影響作用在后10個交易日、20個交易日內則不明顯。

(二)行業分析

社會責任績效信息排名榜的發布對公司的股票價格產生一定的影響,從行業角度來看,其影響大小不一。社會責任排行榜發布事件對股票收益率產生較大的影響,社會責任績效良好而列入排行榜的企業的股票收益率高于行業平均股票收益率。其中,2008年度排行榜中有21家樣本企業,占24.71%;而在事件發布日共有53家,占62.35%;而在事件發布日后20個交易日內共有35家,占41.18%。由于年度財務報告的披露會影響股票收益率,將在2008年度社會責任排行榜發布日已披露2008年度財務報告的企業剔除后,事件發布日、事件發布日后20個交易日內分別還有31家、22家樣本企業的股票收益率高于行業平均股票收益率。2009年度事件發布日前20個交易日有27家,占32.53%;在事件發布日共有34家,占40.96%,比事件發布日前有所增加。

(三)相關性分析

在事件日后短期窗口時間里,對股票收益率與社會責任績效、公司規模、會計盈余、成長狀況等因素進行相關關系分析。事件一在事件前20日的相關系數分別為.083、-.112、-.248*、.083;事件一在事件當日的相關系數分別為.362**、.091、.008、.200。事件二在事件前20日的相關系數分別為.215、-.112、.088、-.114;事件二在事件當日的相關系數分別為.101、.080、.091、-.188*。公司股票收益率與公司會計盈余存在著的正向相關關系,且相關系數均大于股票收益率與公司規模、社會責任績效、成長狀況因素的相關系數。

(四)回歸模型檢驗結果

利用SPSS13.0統計分析軟件分別進行t檢驗:在1%的置信水平下,除事件一在事件當日的變動不顯著外,其余均呈顯著狀態。這說明事件一在發布日平均股價變動率高于發布前15個交易日的平均水平但顯著性不強,事件二在發布日及日后5個交易的平均股價變動率則顯著高于發布前15個交易日的平均水平,則說明在窗口時間內,事件一、事件二即社會責任績效信息(好消息)的發布使得股價上升。顯然上述兩事件在資本市場上反應各異。在短窗口時間內,社會責任榜發布事件后股價變動率上升,說明社會責任榜發布事件對股價的提升作用與原假設基本一致。社會責任榜發布事件所產生的效應可以歸納為以下兩點:一是在發布當日的日均股價變動率均比發布前15個交易日的日均股價變動率有顯著上升;二是隨著時間的推移,事件影響的時間有所延長,如在2009年度社會責任榜的影響不僅是在事件日,在隨后的5個交易日內也存在這一影響。這一事件表明,在資本市場上投資者對發布的社會責任榜中所蘊含的直觀明了的企業社會責任績效信息作出了相應的反應。計算結果見表4。

表4 事件發布前后股票股價變動率的均值的t檢驗值

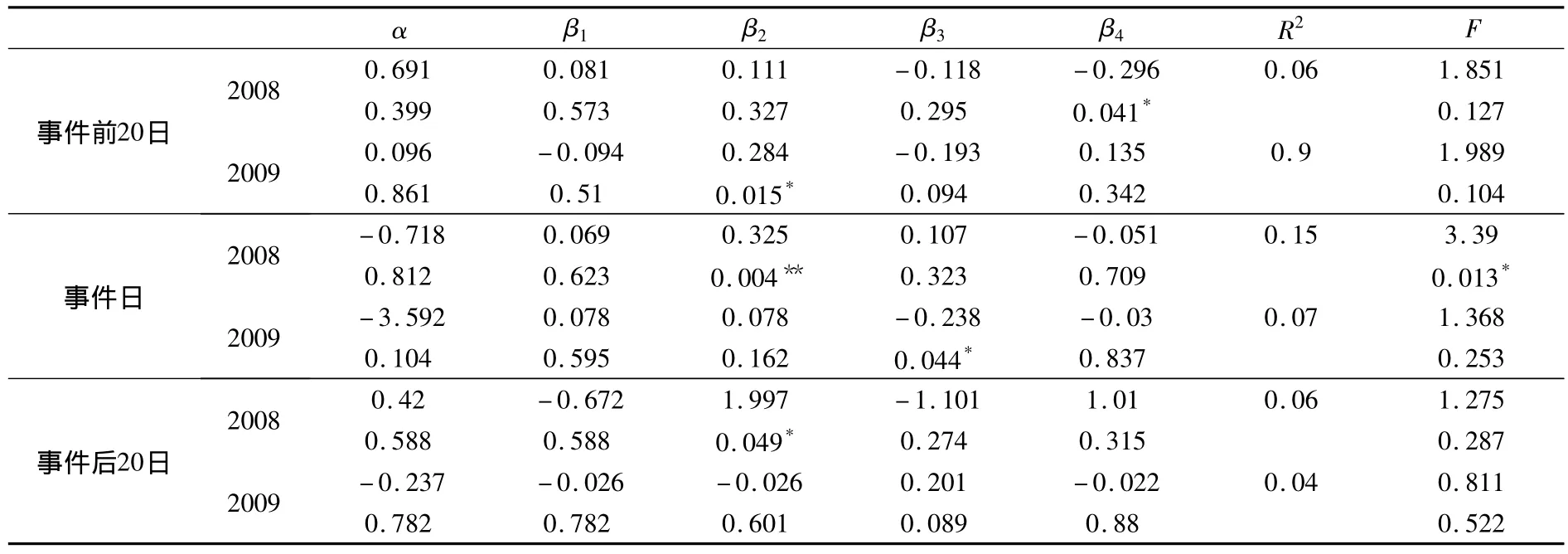

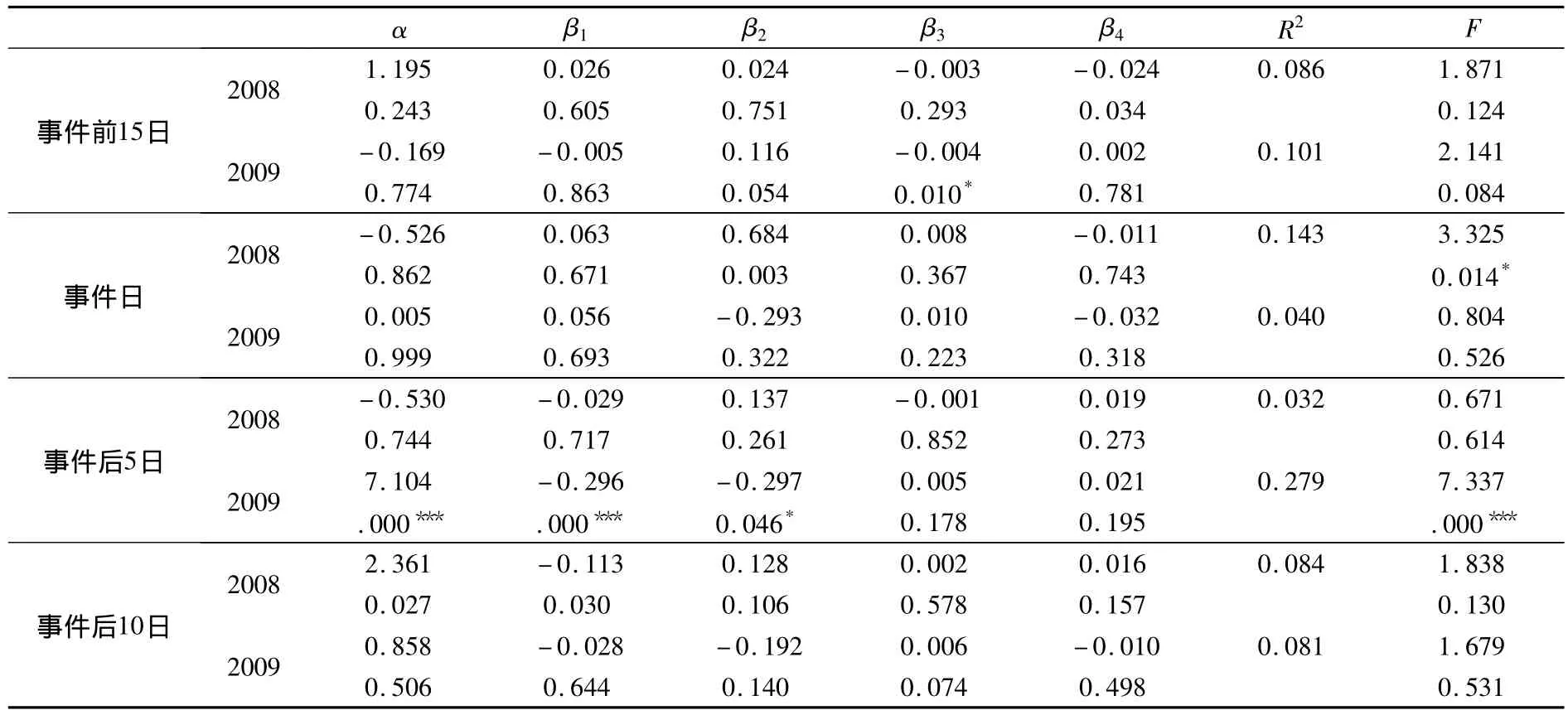

再根據前面建立的回歸模型 Rit=α +β1lnSIZE+β2EPSt-1+β3ORG Rt-1+β4CSP+ε 分別對事件日前20日、事件日、事件日后20日的股票收益率與其影響因素進行最小二乘法回歸估計,回歸檢驗結果如表5所示。根據回歸模型 r=α +β1lnSIZE+β2EPSt-1+β3ORGRt-1+β4CSP+ε,分別對事件日前15日、事件日、事件日后5日、事件日后10日的股價日均變動率與其影響因素進行最小二乘法回歸估計。回歸檢驗結果如表6所示。

表5 股票收益率回歸模型檢驗結果

表6 股價日均變動率回歸模型檢驗結果

從表5可以看出,2008年事件日的回歸模型在.05水平(雙側)上顯著相關,表明事件日樣本公司股票收益率受公司會計盈余、成長能力等影響顯著;從表6可以看出,2009年事件日后5日樣本公司股價日均變動率的回歸模型在.01水平(雙側)上顯著相關,而隨著時間推移則不顯著。

五、結論與建議

綜上所述可以得到以下結論:其一,在我國目前資本市場環境下,信息使用者還不會主動關心、搜集、甄別企業社會責任績效方面的信息,市場對企業單獨發布的社會責任績效信息反應不靈敏;而社會責任績效信息經過某些“權威”機構甄別后,“信號”增強,市場才會有所反應,信息使用者才會利用這些信息進行決策。并且隨著社會公眾對企業社會責任的關注度提高,社會責任績效信息對股價的影響時間也有所延長。其二,與公司規模、會計盈余等因素相比較,企業社會責任績效信息對投資者投資行為的影響依然存在較大差異。投資者更多地還是關注于公司規模、會計盈余、以及未來成長狀況等因素。這一結論與我國目前公眾對企業社會責任履行情況的關注度的現狀也大體一致。其三,企業社會責任履行與社會責任績效信息在資本市場上的傳遞之間尚未形成良性循環。

提高社會責任績效信息認同度,增強社會責任績效信息在資本市場的信息含量,促進企業社會責任履行及其信息傳遞的良性循環機制形成,對促進企業履行社會責任具有極大的推動作用。因此提出以下對策與建議:一是積極推進企業社會責任績效評價工作的社會化。由于社會公眾對企業發布的社會績效信息的理解程度尚處于較低水平,因此有專業的機構對這些信息進行“加工”,即需要對企業社會績效信息進行評價。要讓具有資質的專業機構更多地參與企業社會績效的評價,并及時公布評價結果,以便讓社會公眾及時了解企業履行社會責任情況。二是進一步規范社會責任績效報告的形式與內容。雖然目前證券交易所規定了社會責任報告至少應當報告的內容,但從企業自愿披露的社會責任報告來看,公司社會責任報告在形式與內容上尚需進一步改進,以增強其可理解性。三是需要建立社會責任審計制度。目前我國企業社會責任報告采用自愿披露方式,而對報告內容的審計監督卻未實施,這就會造成有些公司出于某些“動機”而編報不符合事實的責任報告,從而對社會責任報告的嚴肅性產生不良影響,更不利于企業社會責任的履行,需要實施績效審計。

[1]郝云宏,曲亮等.企業經營績效評價[M].北京:經濟科學出版社,2009.

[2]Longstreth B.and RosenbloomH.D.Corporate social responsibility and the institutional investor:a report to the ford foundation[R].Praeger Publishers,1973.

[3]Buzby L.and PalkH.A.Survey of the interest in social responsibility information by mutual funds[J].Accounting,Organization and Society,1978,3(3/4),pp.191-201.

[4]Pava,Mose L,Krausz,Joshua.The Association Between Corporate Social-Responsibility and Financial Performance:The Paradox of Social Cost[J].Journal of Business Ethics;1996,3(3),pp.321-357.

[5]Deegan C.and Rankin M.The materiality of environmental information to users of annual reports[J].Accounting,Auditing and Accountability Journal,1997,10(4),pp.562-583.

[6]陳玉清,馬麗麗.我國上市公司社會責任會計信息市場反應實證分析[J].會計研究,2005,(11):76-81.

[7]宋獻中,龔明曉.社會責任信息的質量與決策價值評價——上市公司會計年報的內容分析[J].會計研究,2007,(2),37-43.

[8]王青云,王建玲.上市公司社會責任信息披露使用者需求傾向研究[J].財經論叢,2010,(3),86-91.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32