高管控制權、薪酬與盈余管理

2013-12-04 06:23:26傅頎,鄧川

財經論叢 2013年4期

關鍵詞:管理

傅 頎,鄧 川

(浙江財經大學會計學院,浙江 杭州 310018)

一、問題的提出

管理層薪酬激勵作為解決現代企業制度兩權分離所引發的代理問題發揮著關鍵作用。但是近年來隨著美國安然、世通公司等一系列財務丑聞的發生,人們逐漸意識到管理層濫用權力對企業利益相關者造成的危害。Bebchuk&Fried[1]用“管理層權力理論”為大量財務丑聞背后所體現的對最優契約理論的偏離提供了合理解釋,并認為管理層薪酬激勵反而可能成為代理問題的一部分。如何通過完善公司治理結構,促進董事會對盈余管理行為的有效制約和監管,成為理論界研究的一個新熱點。

關于高管報酬與盈余管理的關系研究,國內外理論界基本達成一致的觀點。Watts和Zimmerman(1978)的早期研究表明,在采用公司業績為基礎的報酬契約企業中,由于高管薪酬與會計業績掛鉤,高管有動機采取使其薪酬最大化的盈余管理行為。Healy[2]提出的“分紅計劃假設”再次證實了薪酬契約動機的盈余管理活動,公司紅利計劃也能增多高管操縱盈余行為[3][4][5]。

反觀國內,西方的研究結果在我國近年的文獻中也得到了有說服力的驗證[6]。朱星文等[7]對經理報酬敏感度和盈余管理、董事會的關系進行研究,結果表明當經理報酬契約基于公司會計業績設計時,經理會利用會計政策的多樣性調增會計收益,達到增加自身報酬的目的。周暉等[8]從盈余管理對高管薪酬及其薪酬業績敏感性的影響兩方面,研究高管薪酬激勵與盈余管理的關系,結果表明在調高操控性應計利潤情況下,盈余管理程度分別與管理者的年度報酬水平和股權激勵呈正相關關系。

隨著全流通時代的到來,引導著股東價值取向由賬面價值最大化向市場價值最大化轉變,可以預計上市公司高管行為也將隨之發生重大變化,進而改變目前上市公司股東對管理層的激勵導向。管理層報酬契約結構和內容的變化可能導致管理層報酬對會計或市場業績等因素敏感度的變化。針對上述狀況,本文旨在基于全流通時代背景,從管理層權力視角考察薪酬激勵與盈余管理問題的內在聯系,實證檢驗管理者自利行為對上市公司貨幣薪酬動機盈余管理的影響;同時針對我國上市公司現行的治理結構,考察董事會運行機制對盈余管理行為的制約和監管效果,以期為理論界和實務界提供一些相關經驗證據。

二、理論分析與研究假設

1.高管薪酬與盈余管理

盈余管理是管理層運用會計選擇或安排交易來改變財務報告以誤導企業利益相關者對公司業績的理解,或者影響以會計盈利為基礎的契約結果[9]。針對現代企業普遍實施以會計盈余為基礎的薪酬激勵機制,在諸多盈余管理的動機中,Watts等(1986)認為追求高管報酬一直是盈余管理的基本動機之一。

基于我國的現實和制度背景,股份全流通后,大股東利益與資本市場聯系更為緊密,公司價值最大化的需求將通過薪酬契約的修訂表現出來。一方面,高管如果想達到薪酬契約設定的目標,最優選擇將是通過提高經營管理效率改善公司業績,實現公司價值最大化。但是盈余管理可以直接提高業績,同時業績的提高可能會給高管帶來職位晉升、更多的在職消費以及其他的控制權收益來彌補顯形激勵的不足。

當前,我國反映管理層業績的最主要指標仍然是公司利潤,因此,管理層如果想得到更高的薪酬,就必須實現薪酬契約規定的業績目標,這將會導致操縱性應計利潤對經理薪酬契約的影響發生顯著改變。因此,我們提出以下假設:

H1a:上市公司高管薪酬水平與盈余管理程度顯著正相關。

另一方面,雷光勇等[10]認為由于薪酬契約的變化,更多的公司將對高管實施股權激勵,由于會計盈余和股價之間存在增量相關關系,完全有可能誘使管理層為滿足自身效用而操縱會計盈余,從而誘發會計行為異化,以影響股價,甚至與大股東合謀操縱股價,從而實現自身利益。Bergstresser&Philippon(2006)[11]研究表明,當股票價格被人為夸大時,激勵薪酬會激勵高管操縱盈余以及兌換以權益為基礎的薪酬。

針對當前現實,上市公司高管一方面可能為了達成股權激勵計劃中規定的各項指標會通過盈余管理方式來獲得股權激勵[12],甚至不惜以損害公司利益為代價,以便低價買入股票;另一方面,為了在股權激勵行權時獲得最大收益,高管可能采用盈余管理甚至合謀操縱市場等方式影響股價,以高價賣出股票。因此,我們提出以下假設:

H1b:上市公司高管股權激勵與盈余管理程度顯著正相關。

2.管理層權力對薪酬動機盈余管理的影響

既然會計指標是考核標準,管理層權力一個突出的外在顯現就在于管理者可以直接控制會計指標的生成,那么他們自然會行使權力控制行為取向[13][14][15][16]。都表明在以盈余考核管理者的情況下,管理者激勵產生了盈余管理動機,管理者權力的大小會影響貨幣性補償與企業績效的作用關系。

在當前股份全流通時代,管理層的業績考核體系將發生變化,逐步轉向以股價和公司市值為基礎和核心,由于大股東更加注重公司價值最大化與長遠發展,會重視公司治理結構的完善,對管理層的監管也將較股改前更加有力與直接。即使在高管控制權較大的企業中,由于控股股東財富直接與股價掛鉤,股東利益與上市公司利益更緊密,導致控股股東可能更支持完善公司治理結構,這在改善高管實施經營管理環境的同時,也增大了高管實施內部人控制取得不當利益的難度,所以也會盡可能使得他們的薪酬相對合理化。因此,管理層如果想得到更高的薪酬,就必須實現薪酬契約規定的管理目標,為了實現自身收益最大化,當高管受到的外部監管和約束不多時,管理層權力將增大,進而就有可能采取包括盈余管理在內的機會主義行為。因此,我們提出以下假設:

H2:管理層權力與操控性應計利潤(DTAC)顯著正相關。

三、研究設計

1.樣本選取及數據來源

本文采用實證研究方法,驗證提出的假設,從而檢驗全流通時代管理層權力、高管薪酬與盈余管理的作用機制。研究所選取的樣本為2008-2011年滬深證券交易所的A股上市公司。為保持數據同步性,樣本中剔除了以下公司:(1)金融類公司;(2)ROE業績指標為極端值的公司;(3)財務數據或公司治理數據不完整的公司;(4)同時發行B股和H股的公司;(5)審計師出具拒絕和否定意見的公司。

經整理,最終得到3年有效樣本觀測值1132個。其中財務數據主要來源于CCER數據庫,公司治理數據主要來源于CSMAR數據庫或是對其整理后獲得。

2.模型與變量設計

為了考核股權分置改革對高管行為的影響,本文建立如下模型,分別對高管薪酬與盈余管理程度相關性與管理層權力對盈余管理的影響進行度量:

根據α1、α2的顯著性可以推斷假設H1a、H1b是否成立;

根據β1的顯著性可以推斷假設H2是否成立。

本文借鑒盧銳[17]對高管權力的衡量方法,選擇兩職兼任(POWER1)、高管任職期限(POWER2)、股權分散(POWER3)三個單維度變量作為管理者權力的代理變量,然后將這三個單維度變量合成構建綜合反映管理層權力的變量(POWER4)。

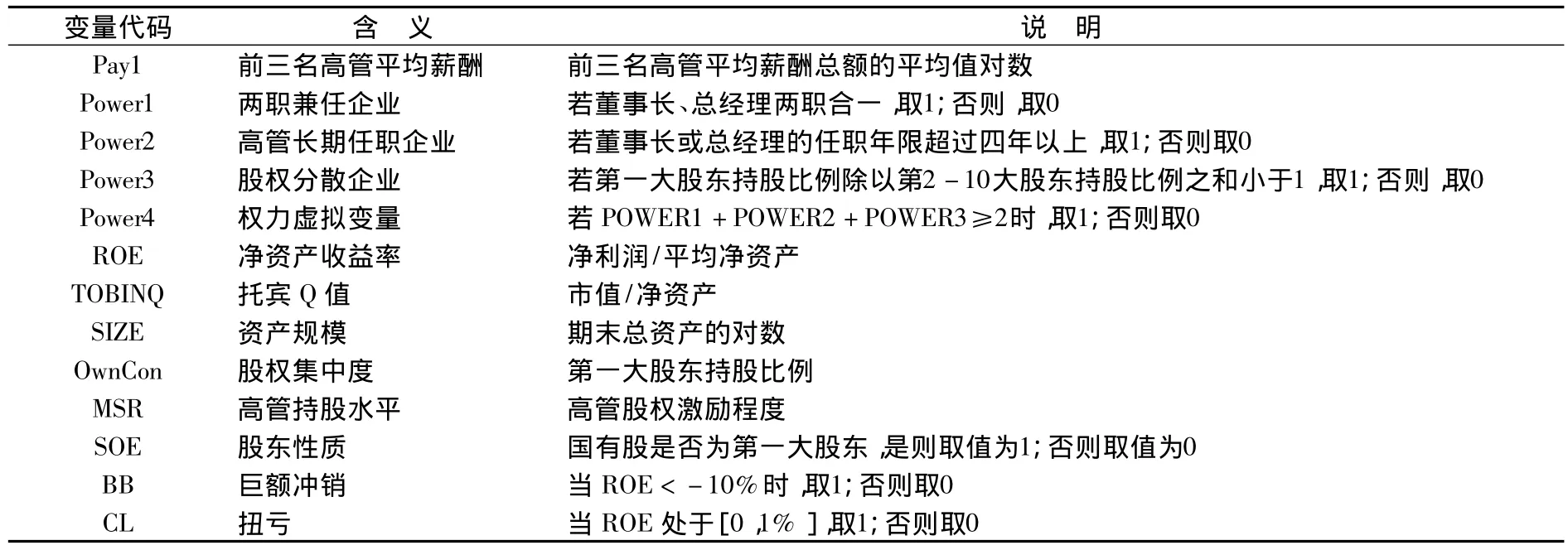

本文選取上市公司年報披露的薪酬最高的前三名高管薪酬總額平均值的自然對數作為高管貨幣薪酬的代表變量,以便與其他指標相匹配。業績指標為凈資產收益率(ROE)和托賓Q值(TOBINQ)。盈余管理程度的衡量指標為操控性應計利潤(DTAC)。管理層進行盈余管理的幅度可以反映出股權分置改革對公司信息透明度的改善狀況,從而反映股改的成功程度。通過修正后的截面Jones模型對操控性應計利潤與非操控性應計利潤進行分離,作為表示盈余管理程度的衡量指標[18]。模型中各變量定義見表1:

表1 變量設計及說明

四、實證結果與分析

1.變量的描述性統計

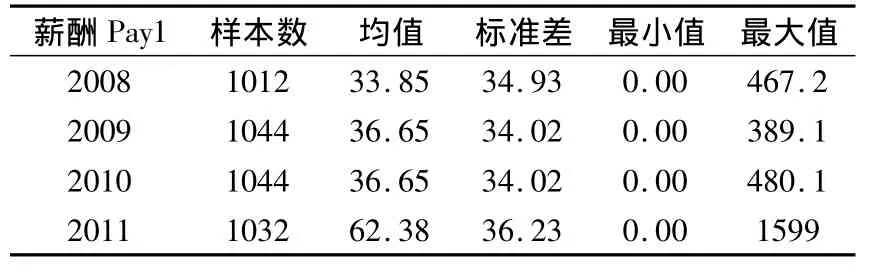

表2是金額最高的前三名高管的平均年薪的描述性統計結果。我們發現,前三名高管平均年薪從2008年的33.85萬元增加到2011年的62.38萬元,增長近一倍。與2004年的數據18.53萬元相比,翻了三倍多。這說明,近幾年我國上市公司管理層薪酬的增長比較迅速。從薪酬的標準差來看,企業間管理層薪酬的波動幅度還是比較大的,而且我們注意到,有些企業高管的薪酬特別高,達到1599萬元,而有些企業的高管卻領取非常少量的薪酬甚至零薪酬,這種薪酬怪象說明我國管理層激勵機制還不夠規范,也引發筆者進行更加深入的探析。

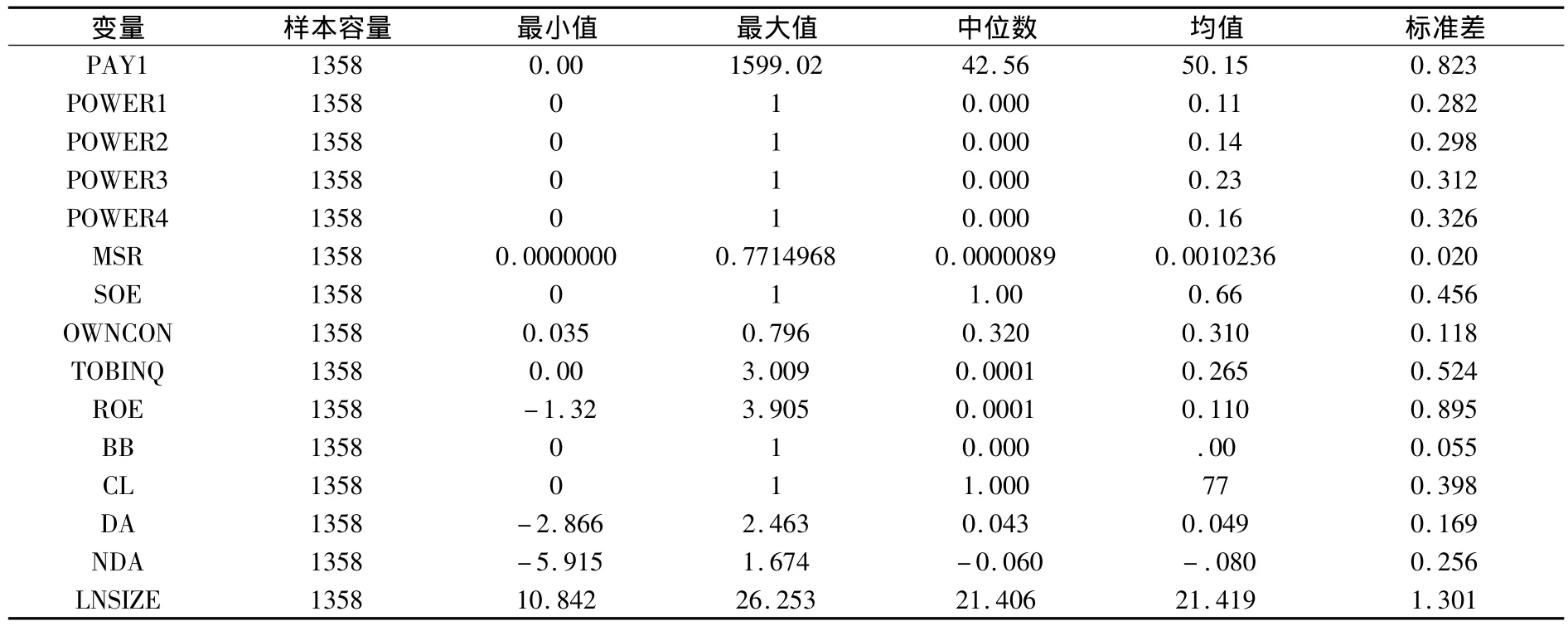

從全樣本量的描述性統計結果(表3)來看,平均薪酬的均值為50.15萬元。高管持股比例均值為0.1%,最大值為77.15%,其中高管零持股的上市公司占到38%左右,可以看出我國上市公司高管持股比例還是偏低的。第一大股東持股比例均值為31%,股權集中度比股改前有所降低。TOBINQ均值為0.265,ROE均值為11%。

表2 高管年薪的描述性統計 單位:萬元

表3 研究變量的描述性統計結果

為了反映管理層權力對薪酬的影響,我們做了關于薪酬的均值檢驗。

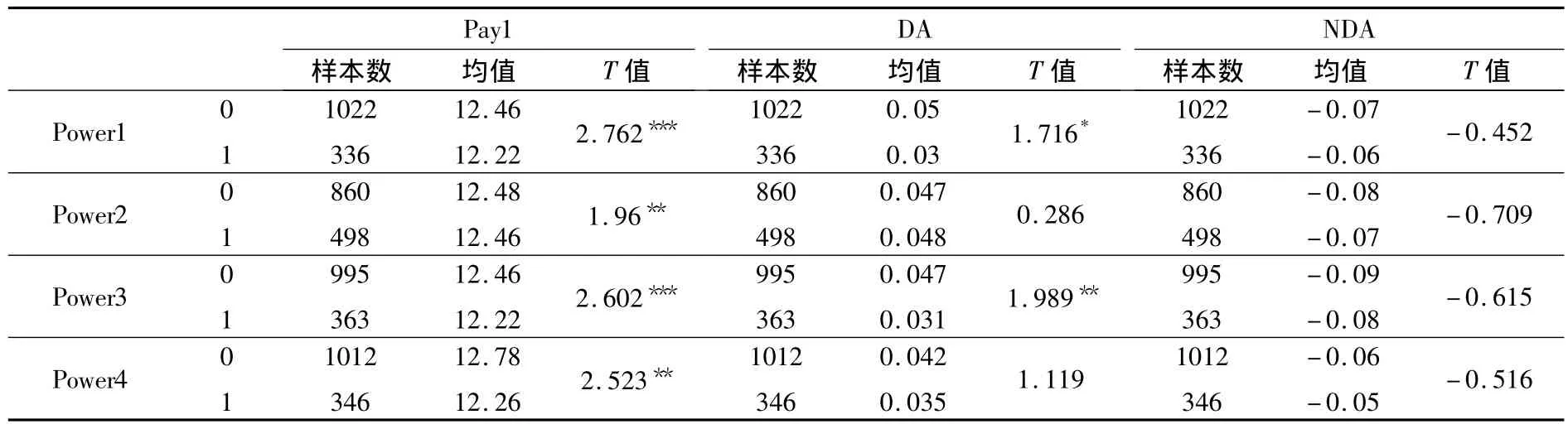

表4 管理層權力型企業與非管理層權力型企業高管薪酬的均值比較

從表4可以看出,在Power1、Power2、Power3和Power4四種情況下,管理層權力大的企業的前三名高管平均薪酬都比其他企業前三名高管的平均薪酬顯著地高。我們還發現,在Power1和Power3的情況下,管理層權力與操控性應計利潤(DTAC)顯著正相關,管理層為了實現公司收益最大化,當高管受到的外部監管和約束不多時,是否采取包括盈余管理在內的機會主義行為需要進一步驗證。

2.多元回歸分析

(1)高管薪酬與盈余管理行為分析

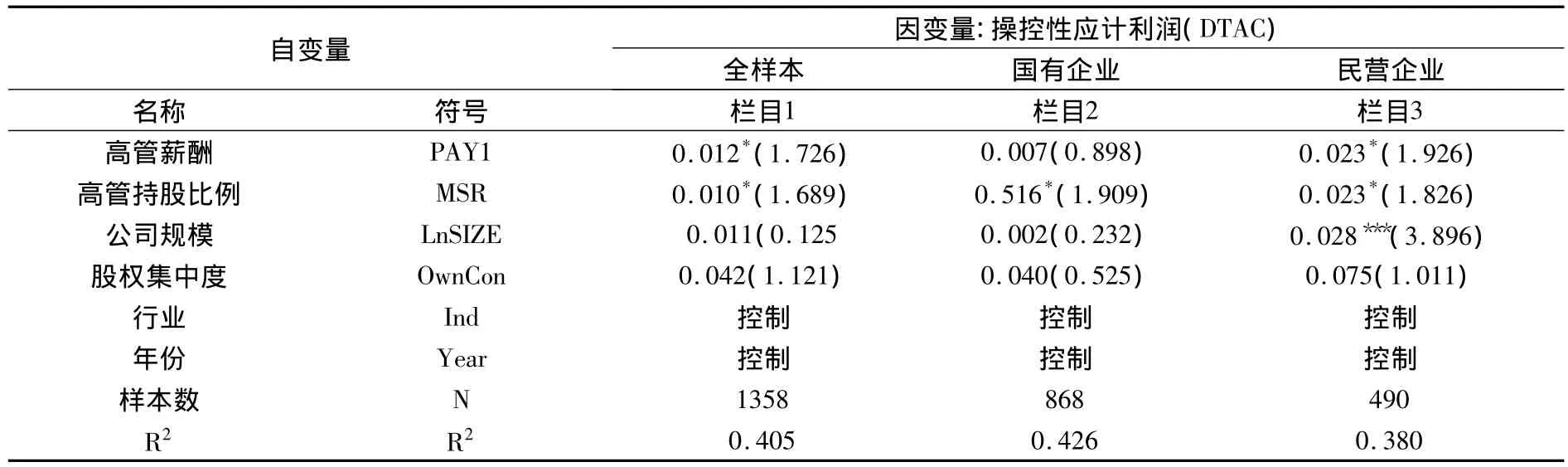

在全流通時代,管理層如果想得到更高的薪酬,就必須實現薪酬契約規定的業績目標,這將會導致操控性應計利潤對經理薪酬契約的影響發生顯著改變。我們首先檢驗高管貨幣化薪酬與高管持股水平與操控性應計利潤(DTAC)的關系。

檢驗結果見表5,總體來看,Pay1變量系數為正,并在10%水平下顯著,表明公司高管確實有動機為增加自身薪酬而采取盈余管理行為,從而支持“報酬計劃假設”(Watts&Zimmerman,1986),假設H1a成立。

同時,與以往得出高管持股將降低盈余管理行為的結論有所相反的是,高管持股比例與操控性應計利潤(DTAC)顯著正相關,假設H1b成立。在全流通時代,更多的公司將對高管實施股權激勵,由于會計盈余和股價之間存在增量相關關系,完全有可能誘使管理層為滿足激勵函數而操縱會計盈余,從而誘發會計行為異化以影響股價,甚至與大股東合謀操縱股價,從而實現自身薪酬增加。

表5 高管薪酬與盈余管理行為的相關性分析

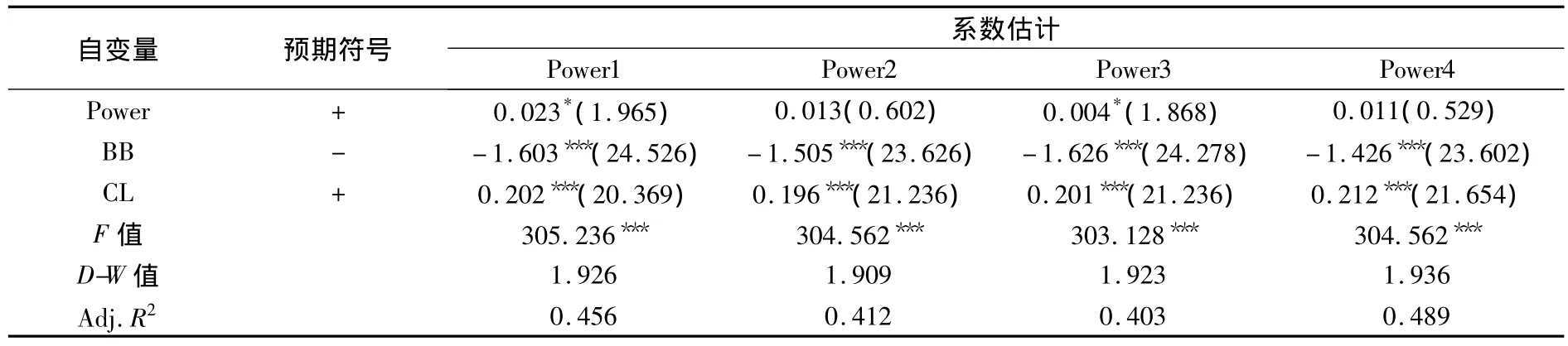

(2)管理層權力對薪酬動機盈余管理的影響分析

表6是模型(2)的多元回歸結果,對于兩職兼任(POWER1)企業和股權分散(POWER3)企業而言,其管理層權力與操控性應計利潤(DTAC)顯著正相關,與我們預期相符,說明管理層權力的大小確實能夠影響企業的盈余管理行為,假設H2成立。但是,對于高管長期在位(POWER2)和管理層權力綜合指標(POWER4)大的企業,其操控性應計利潤并不顯著,可能的解釋是由于高管的任期較長,利潤穩健對于其職位的穩定相對更為重要,對于盈余管理的動機就不顯得那么迫切,從而導致管理層權力綜合指標與操縱性應計利潤相關性的不顯著。控制變量的檢驗結果是,BB和CL與預期符號一致且顯著,說明存在巨額沖銷嫌疑和扭虧嫌疑的公司的確存在盈余管理行為。

表6 管理層權力對盈余管理行為的影響

五、穩健性檢驗

為檢驗上述結論的穩健性,筆者進行了如下穩健性測試:(1)在國企中,董事會具有特殊職位背景,往往同高管層一樣行使企業經營決策的代理權。為此,我們使用了“金額最高的前三名董事平均薪酬”(PAY2)和“全體高管平均薪酬”(PAY3)作為高管薪酬的替代變量,對假設1與假設2重新進行回歸。檢驗結果發現與前文研究結論無實質性差異。(2)由于本年度高管薪酬可能部分體現了上年度的企業業績,為此我們采用滯后一期的公司業績變量(會計業績和市場業績)代替本年度的業績變量重新進行檢驗,前文研究結論基本保持不變。

六、研究結論與啟示

本文首先基于我國制度背景,從管理層權力的視角考察薪酬激勵與盈余管理問題的內在聯系,實證檢驗管理者自利行為對上市公司貨幣薪酬動機盈余管理的影響,同時針對我國上市公司現行的治理結構,考察董事會運行機制對盈余管理行為的制約和監管效果。選取我國深滬兩市的A股上市公司2008-2011年數據在全流通背景下進行實證研究。研究發現:(1)我國公司高管薪酬與盈余管理程度顯著正相關,再次證明薪酬激勵確實是我國上市公司盈余管理問題的一個基本誘因。(2)股改后,大股東的財富與股票市場價值密不可分,并且越來越多的上市公司賦予管理層股票期權,高管完全有動機實施正向盈余管理,向市場傳遞更加積極的信號以提高股價,最終實現股票期權收益;(3)管理層權力與操控性應計利潤(DTAC)顯著正相關,說明管理層權力的大小確實能夠影響企業的盈余管理行為。基于以上結論,作者認為上市公司可以建立有效激勵與強化約束的長效機制,設計更為合理的與業績掛鉤的薪酬管理體系。業績考核指標既應包括凈資產收益率、凈利潤等會計業績指標,也應引進更多的TOBINQ、營業收入增長率、EVA等業績指標,并強化薪酬委員會與會計師事務所的獨立性,從內部和外部降低公司高管利用權力進行薪酬動機的盈余管理行為。

[1]Bebchuk,L.A.and Fried,J.M.Executive Compensation as an Agency Problem [J].Journal of Economics Perspectives,2004,117(2).

[2]Healy..P.The Effect of Bonus Schemes on Accounting Decisions[J].Journal of Accounting and Economics,1985,7(3).

[3]Holthausen,R.,Lareker,D.and Sloan,R.Annual bonus schemes and the manipulation of earnigns [J].Journal of Accounting and Economics,1995,19(3).

[4]Sanders and Mason.Strategic Satisficing?A Behavioral-Agency Perspective on Stock Repurchase Program Announcements[J].Academy of Management Journal,2003,46(160-179)

[5]Core,J.E.,Guay,W.,Larcker,D.F.The power of the pen and executive compensation [J].Journal of Financial Economics 2008,88(2).

[6]Hadiye Aslan & Yaniv Grinstein.CEO Compensation and Political Connectedness[J].SSRN Working Paper,2010.

[7]朱星文,蔡吉甫,謝盛紋.公司治理、盈余質量與經理報酬研究[J].南開管理評論,2008,(2):28-33.

[8]周暉,馬瑞,朱久華.中國國有控股上市公司高管薪酬激勵與盈余管理[J].財經理論與實踐,2010,(4):48-52.

[9]Rüdiger Fahlenbrach.Shareholder Rights,Boards,and CEO Compensation [J].Review of Finance,2009,13(2).

[10]雷光勇,陳若華.管理層激勵與會計行為異化 [J].財經論叢,2005,(4):42-47.

[11]Bergstresser& Philippon.CEO incentives and eamings management[J].Journal of Financial and Economics,2006,80(511-529).

[12]王明琳,金波.利他行為與家庭企業代理關系效率研究[J].財經論叢,2010,(1):91-96.

[13]Gaver,J.,Gaver K.M.and Austin J.R.,“Additional Evidence on Bonus Plans and Income Management”,Journal of Accounting& Economics,1995,19(3-28).

[14]Flora Guidry,Andrew J.Leone and Steve Rock [J].SSRN Working Paper,1999.

[15]Dow & Raposo.Active Agents,Passive Principals:Does High-Powered CEO Compensation Really Improve Incentives [J].SSRN Working Paper,2005.

[16]Michael S.Weisbach.Optimal Executive Compensation vs.Managerial Power:A Review of Lucian Bebchuk and Jesse Fried's Pay without Performance:The Unfulfilled Promise of Executive Compensation”[J].SRN Working Paper,2007.

[17]盧銳,魏明海,黎文靖.管理層權力、在職消費與產權效率——來自中國上市公司的證據[J].南開管理評論,2008,(5):85-91.

[18]王克敏,王志超.高管控制權、報酬與盈余管理——基于中國上市公司的實證研究[J].管理世界,2007,(7):111-119.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51