制造業領域是否發生了外商直接投資 “回流”?

2013-11-26 08:28:34高太山

中國科技論壇 2013年12期

關鍵詞:企業

李 哲,劉 峰,陳 志,高太山

(1.中國科學技術發展戰略研究院,北京 100038;2.中國科學院大學管理學院,北京 100190)

近年來,制造業領域外商直接投資(FDI)的變化受到了廣泛關注,一些觀點將其成為“回流”[1-2]。大規模的回流現象,可能預示著后金融危機時期全球制造業競爭格局和產業分工的結構性變化[2-3]。如何從整體上界定FDI是否回流,并客觀判斷回流現象對我國制造業的影響,目前還缺乏系統研究。本文就此進行初步探討。

1 與回流相關的概念

制造業回流一般是指跨國公司將制造業投資和生產能力從海外向本國轉移的一種現象,它既包括把海外的工廠遷移回國,也包括在國內建設工廠,取代在海外建廠或采購的計劃[2]。

1.1 回流與轉移

相對回流,轉移的含義更為廣泛,既包括向本土轉移,也包括向其他國家轉移。轉移的原因包括利用地方優惠政策、接近市場、降低生產成本、保障產業鏈安全、優化產能布局等因素。目前,考慮到中國的用工成本、物流成本及匯率影響等,一些跨國公司將生產基地從中國轉移到越南、老撾等東南亞國家等。對于轉移到第三方的制造業轉移,嚴格意義上不能稱為回流。

1.2 回流與收縮

制造業投資收縮則意味著在全球經濟低迷背景下,對制造業領域的投資減少。典型的收縮指標是采購經理人指數PMI,一般來說,當PMI超過50%表示制造業總體擴張;而當PMI低于50%的時候,說明制造業在收縮。由于國外投資規模收縮造成的投資額下降,不能簡單認為是回流。

1.3 總量與增量

外商直接投資的總量是指累計的外資投資總額,投資增量則是指年度內新增加的投資額。當外商投資總量增加,而投資增量下降的時候,只能表示有回流的可能性,但不能確認為回流。當外商投資總量下降,則可直接認為制造業領域發生了投資轉移或回流。此外,投資的企業數量也是觀察外商直接投資變化的一個重要指標。

1.4 微觀與宏觀

從企業的微觀經濟活動來看,個別廠商退出在海外的制造基地,搬回國內進行生產,較容易觀察和判斷。相對而言,大量企業或整個產業從一國回流到本土進行生產,或多國同類企業選擇將投資撤回本土,這種宏觀層面的變化才適合稱為“回流”。對此,需要在統計基礎上,選擇重點領域進行行業或國別分析。

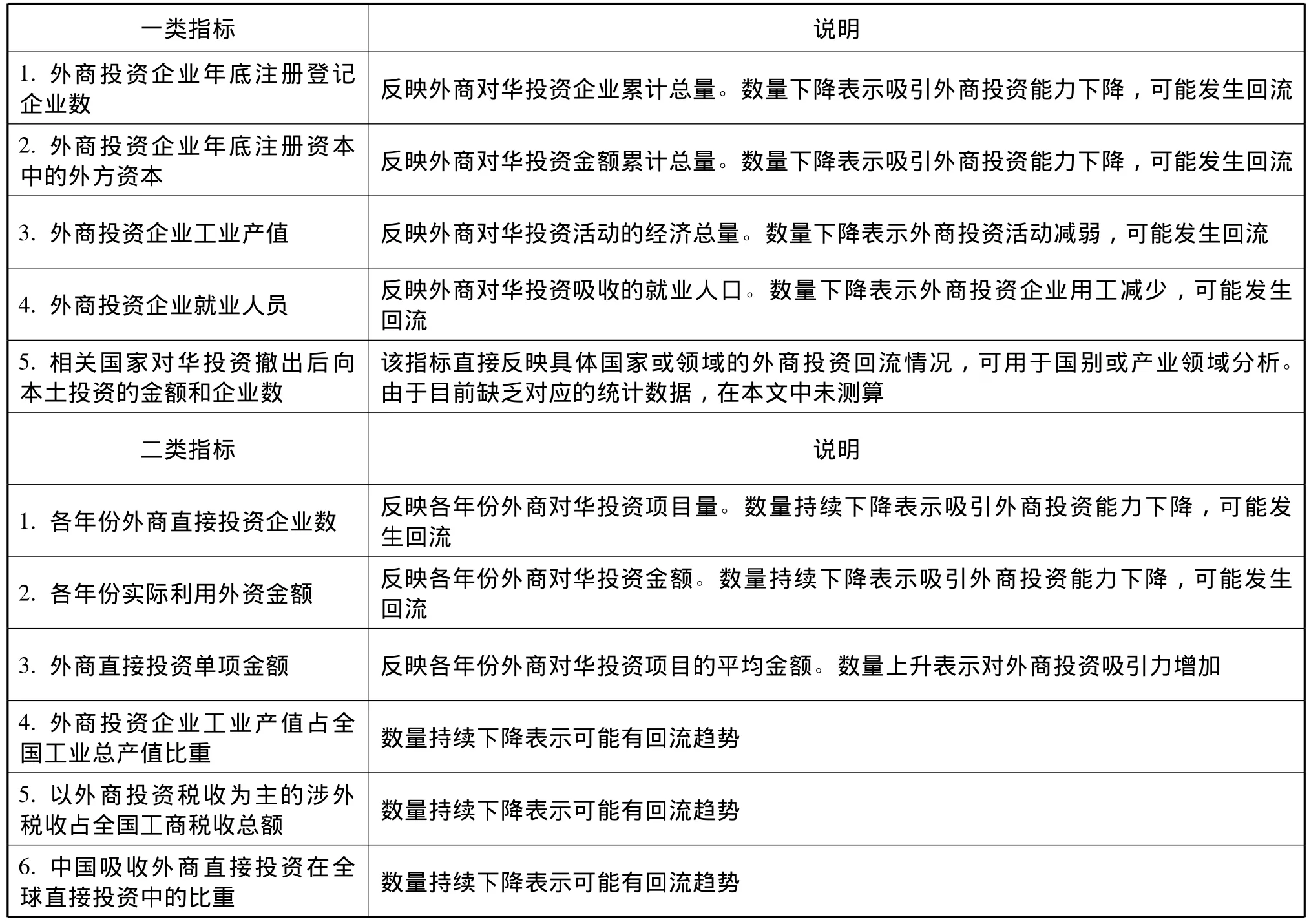

2 制造業領域外資回流的判斷標準及初步測算

外資回流的判斷標準有很多,比如宏觀經濟政策、儲蓄率、出口率、貨幣升值幅度以及經常項目赤字水平等[1],在制造業領域,外資是否回流取決于一國或地區吸引外資的競爭力。基于此,本研究提出包括11項主要指標的分析框架(見表1)。其中一類指標是判斷回流現象的核心指標,如果多項呈下降趨勢,則表明我國制造業吸引外資的競爭力下降,大規模投資回流(或轉移)可能呈現趨勢性特征。二類指標反映外商直接投資的年度增幅、在我國經濟活動中的比重等間接因素,在一類指標基礎上可供分析參考。本文以國際金融危機發生以來(2007年)的數據為基礎,對投資金額、企業數、工業產值、就業人員以及我國吸收外資在全球直接投資中的比重等指標進行了分析。

2.1 制造業領域外商投資金額總體平穩增長

2007—2010年,我國制造業領域外商投資企業年底注冊資本中的外方資本連續增長,從5368億美元增加到6424億美元,年均增長率達到6%。從年度新增金額來看,2011年制造業實際使用外資金額521億美元,比2010年增長了5.06%;2012年1月至6月,這一指標為270.2億美元,同比下降5.11%。這些數據也反映出外商投資金額雖有小幅波動但總體平穩。而且,國外對華投資增速較低及部分國家對華投資規模下降的情況,受到了全球投資趨勢的影響。該指標完全不支持外商投資減少、發生回流的判斷。

2.2 制造業領域外商投資企業數有下降趨勢

2007年外商投資企業年底注冊登記企業數從189030個,2008年達到199526個,此后開始下降,2010年底為187547個,比2008年減少了11979個,下降了6%。從每年新增的企業數來看,2011年為11114個,比2010年增長0.61%,但2012年上半年卻比2011年同期下降了26.44%。該指標基本支持外商投資減少、發生回流的判斷。

2.3 外商投資企業工業產值連續大幅增長

2007—2010年,外商投資企業工業生產總值從125036億元增長到191792億元,增長了53%,2010年占全國工業總產值的比例為27.1%;且4年來呈連續增長,平均年增幅15.7%。該指標完 全不支持對回流現象的判斷。

表1 分析外商直接投資是否回流可參考的主要指標

2.4 外商投資企業就業人員平穩增長

2010年,我國外商投資企業吸收城鎮就業人員1823萬人,比2007年增加了240多萬人,且五年間保持平穩增長,年均增幅4.8%。該指標不支持對回流現象的判斷。

2.5 我國吸收外商直接投資在全球直接投資中的比重持續上升

金融危機以來,全球投資總體規模呈下降趨勢。全球直接投資規模從2007年的19788.4億美元連續下降至2010年的11000多億美元。在以上4個年份,我國吸收外商直接投資所占比重分別為4.2%、6.1%、8.5%、10.2%,呈連續明顯上升趨勢。因此,該指標不支持對回流現象的判斷。

根據上述分析,本研究認為:雖然在一些領域有外商(計劃)投資向本土轉移的現象,但不能認為我國制造業在吸引外資方面的競爭力下降,也不能認為近年發生了大規模外資回流。值得注意的是,外商直接投資的累計企業總數和每年新增企業數有下降現象,預示著國際制造業格局變化對我國的趨勢性影響,對此需要持續關注。

3 我國外商直接投資發生變化的原因分析

國際金融危機以來,歐盟各國主權債務危機不斷深化、全球金融市場持續動蕩、商業投資乏力,發達國家市場萎縮,未來國際經濟發展具有較大的不確定性。此次,制造業領域的外商直接投資發生變化是因為受到了產業政策、市場環境等多重因素的影響。

3.1 金融危機促使歐美國家紛紛采取措施吸引制造業企業在本土投資

宏觀政策是影響外資流向的一個重要因素[1,4],美國、歐盟等紛紛采取了吸引制造業本土投資的策略,重點發展中小制造企業、出口制造行業和高科技制造業,也扶持鋼鐵、汽車等傳統制造業[5]。美國聯邦政府出臺“再工業化”戰略、“出口倍增計劃”、《制造業促進法案》、《鼓勵制造業和就業機會回國策略》;英國出臺“制造業振興”、“促進高端工程制造業”等政策。這些政策涉及戰略規劃、資金補貼、土地使用優惠、稅收減免等措施,對制造業企業具有較強的吸引力和約束力[6]。

3.2 歐美國家市場收縮使本土制造和采購相對更為經濟

國際金融危機后的市場萎縮也不利于跨國投資和采購。例如,美國制造業采購經理人指數從2011年2月份的61.4,下降至2012年9月份的50.9,顯示制造業復蘇出現疲軟的跡象。由于本土市場萎縮,企業的原材料采購、業務外包等規模也將縮小,對于勞動力、原料等成本在整個生產成本中所占比較小,但對市場變化、物流成本等因素敏感的企業而言,發展中國家的成本優勢則變得更不明顯,在本土進行采購和制造則變得相對比以往更為經濟。

3.3 我國勞動力成本優勢逐漸減弱

通過30多年的工業化,我國參與國際分工的方式也在發生變化,從最初憑借初級產品和勞動密集型產品出口,到大規模承接國際產業轉移,再到跨國公司逐步將研發等環節布局到我國。在此過程中,我國的勞動力、土地、資源等要素成本隨之增加,而金融危機后歐美工人工資增長相對緩慢甚至下降。調查顯示,從2008—2010年,機械設備、紡織等領域人工成本增加了約1.7%,占總成本的比例也從11.1%上升至12.3%。此外,廠房、原材料、燃料、國際運費等海外投資成本也有所增長。值得關注的是,隨著我國全社會研發投入和科研人員數量的持續增長,制造業領域新的比較優勢也正在逐步形成。

3.4 國外制造業企業單純將中國作為生產基地的可能性降低

我國制造業國際競爭力不斷增強,目前僅機電類產品出口居世界第一位的就有近40種,2010年制造業增加值已經占世界的19.8%,成為世界第一。在家電、服裝、紡織品、日用工業品、微機等領域,我國已成為名副其實的全球生產基地。在此背景下,我國市場競爭日趨激烈,外資企業面臨著越來越大的競爭壓力。同時,越來越多的外資企業也將我國作為其生產產品的主要市場。據華南美國商會發布的《2011華南地區經濟情況特別報告》,75.1%的美國企業在中國的主要業務轉為向中國市場提供產品和服務,不再向國外出口,而在2003年該數字不到24%。在這種背景下,一些外資企業的產品如果在我國市場不能獲得較高認同度,追加在華生產投資的意愿可能降低。

4 未來外商直接投資的變動趨勢

雖然對的整體變化還難以進行全面、系統的分析,但從國際經濟環境和我國參與國際制造業分工的前景來看,制造業領域的對華投資可能會呈以下發展態勢。

4.1 美歐對華直接投資力度短期內可能減小

在全球經濟下行壓力加大情況下,美國、歐盟等國政府在基礎設施、稅收、信貸等多方面的鼓勵措施,對企業進行本土投資具有較大的吸引力,特別是高端環節向中國轉移的可能性將降低。同時,美國政府為了創造就業崗位,可能會進一步強化鼓勵制造業企業本土投資的政策[6]。

4.2 我國在吸引制造業投資方面仍具競爭力

金融危機后國際投資更趨向于新興經濟體,2010年國際直接投資流向發達經濟體為5270億美元,比上年下降7%(只有美國吸收了1861億美元,增長43.3%),而新興經濟體吸收外資5248億美元,增長了9.7%。

雖然我國的勞動力成本雖在不斷提高,但相比于美歐等國,價格上還有很大優勢。只要我國的生產率水平能與工資水平保持同步,就可以在提高工資水平的同時,不損失競爭力。

盡管我國一些制造業領域仍處在全球價值鏈的低附加值環節,但隨著制造業規模的擴張和工業體系、技術創新體系的完善,我國制造業所具有的相對優勢也在不斷變化[7]。

當前,我國面臨著國際產業轉移、科技資源轉移兩大歷史性機遇[8]。中長期來看,全球經濟下行因素得到緩解后,基于市場規模效益和相對比較優勢,我國制造業在吸引外資方面仍將具有優勢。我國在國際制造業分工體系中的角色將逐步由全球化的被動“接受者”逐漸轉向“推動者”,制造業企業也將逐漸向附加值更高的環節轉移。

4.3 高端制造業是未來投資競爭的焦點

傳統制造業在美歐等國經濟中的比重呈下降趨勢,例如美國2000年制造業增加值占國內生產總值約15.6%,2010年這一比例下降到12.2%。由于勞動力成本和環境標準高等制約,美歐等發達國家的制造業不可能簡單地回歸到傳統制造業領域,因此嚴格意義上的回流現象未來不會大規模發生[9]。但美歐等國將采取以創新為中心、以高端為重點的戰略,重建制造業競爭力,以自動化、人工智能、3D打印等為代表的新技術成為美歐國家吸引制造業投資的重要推動力。未來可能的趨勢是,高端制造保持在制造業基礎良好的美歐等國本土,低端的制造業則流向成本更低的周邊國家,如越南、印度尼西亞等國[10]。

5 結論與啟示

外商直接投資影響一國或地區制造業的發展水平和競爭力,涉及“高端制造”、“生產率水平”等多個問題,直接關系到我國產業技術升級和企業創新能力建設[4],其動向值得高度關注。目前,對于外商直接投資的變化,在我國還未發現有針對性的調研或統計,本文試探性地從外商投資企業數量、投資規模和就業人數等指標構建了判斷外資回流的指標體系,指出未來我國制造業仍有吸引外資的競爭力。同時,考慮到外資的重要性,我們需要就國外對華投資的重點領域、投資規模與結構,發達國家未來制造業發展戰略與投資重點,以及我國制造業競爭優勢和在國際分工中的地位進行持續的跟蹤調研,以便為可能的產業變革提供前瞻性、系統性的決策支撐。

[1]王志強.發展中國家外資回流預警體系的構建[J].財經科學,1996,(05):57-59.

[2]王福君.后金融危機時代美國、日本、德國三國裝備制造業回流及對中國的影響[J].經濟研究參考,2009,(63):7-13.

[3]Cǎtǎlin-Emilian,Radu.National policy measures,right approach to foreign direct investment flows[J].Theoretical and Applied Economics,2013,2(579):103-112.

[4]Song,S.,Wang,C.,Zheng,J.Industrial Upgrade,Employment Shock,and Land Centralization in China.Contemporary Economic Policy,2012,30(4):523-532.

[5]張歡.FDI在中國省際間分布的影響因素研究[J].公共管理評論,2004,(02):113-134.

[6]賓建成.歐美“再工業化”趨勢分析及政策建議[J].國際貿易,2011,(2):23-25.

[7]Michael.China as hegemon of the global electronics industry:How it got that way and why it won't change[J].IEEE Transaction on components and packaging technologies,2009,32(4):935-939.

[8]李哲.入世十年來我國科技創新政策與WTO規則的協調及展望[J].中國科技論壇,2012,(12):5-10.

[9]竹子俊.外資制造業現“回遷潮”?[J].中國對外貿易,2013,(4):36-37.

[10]王莉莉.“中國制造”正在向亞洲分散?[J].中國對外貿易,2013,(3):68-69.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26