四季度GDP將回落至7.6%

2013-11-04 01:26:58廖宗魁

證券市場周刊 2013年61期

關鍵詞:經濟

廖宗魁

9月份經濟有所回調,這是政策主動調整的結果,還是經濟本身就缺乏動力?經濟進入收官戰,四季度經濟將何去何從?

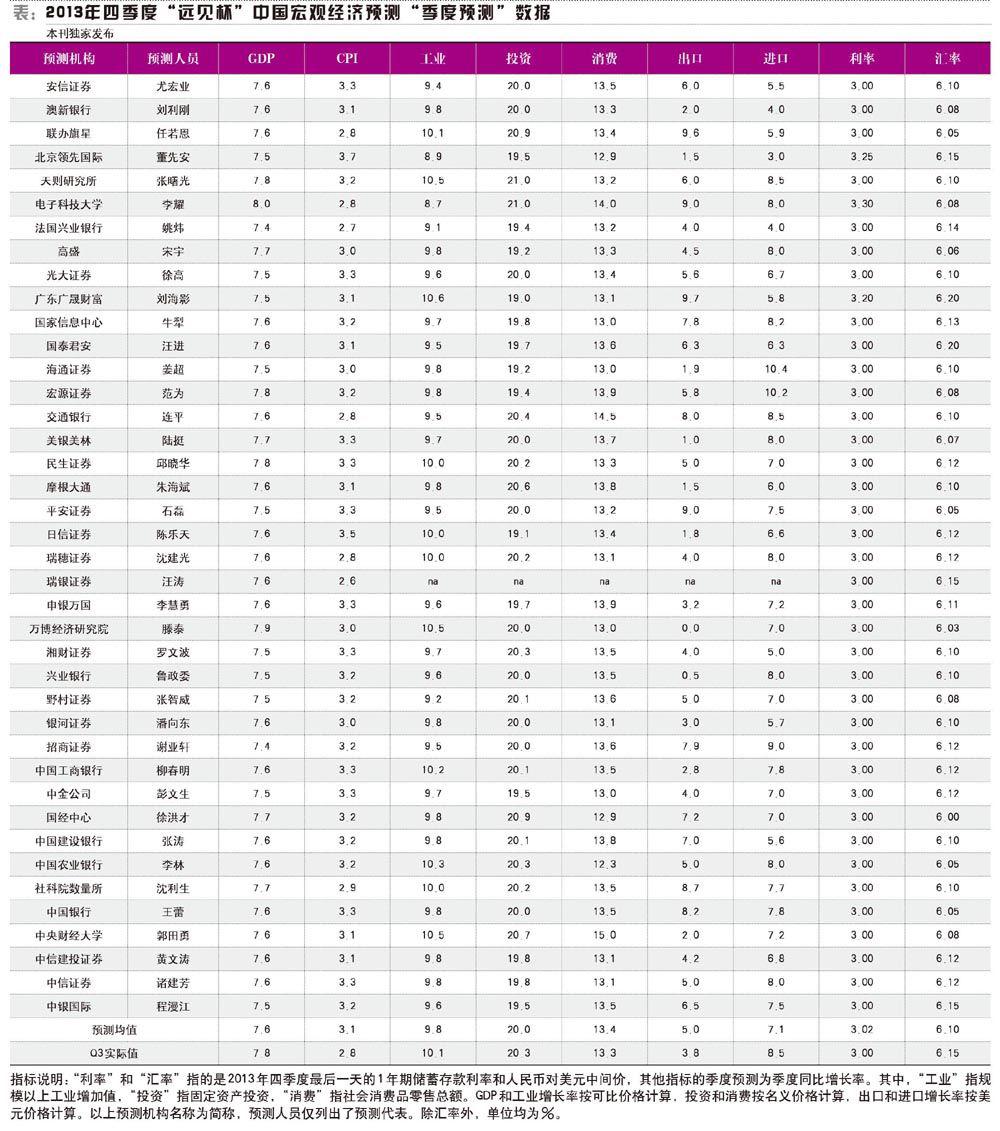

參加“遠見杯”的機構預計,四季度GDP將增長7.6%,比三季度回落0.2個百分點;2013年全年GDP將增長7.6%,也比2012年下降0.2個百分點,實現7.5%的增長目標不成問題。通脹將繼續上升,預計四季度CPI為3.1%,比三季度上升0.3個百分點;2013年全年CPI將增長2.7%,比2012年高0.1個百分點。

有近40家國內外權威機構參與了《證券市場周刊》于10月底發起的2013年四季度“遠見杯”中國宏觀經濟預測。

經濟小幅回落

通脹略抬頭

在三季度經濟企穩回升之后,參加“遠見杯”中國宏觀經濟預測的機構普遍認為,四季度經濟會小幅回落,表明專家們并不看好短期經濟恢復的持續力。另外,通脹在四季度可能會有所抬升,突破3%。

GDP 機構們四季度GDP同比增長的預測均值為7.6%,比三季度實際值下降0.2個百分點。88%的機構看空四季度經濟,最為樂觀的是電子科技大學預測的8%,最為悲觀的是法國興業銀行和招商證券預測的7.4%。

安信證券首席經濟學家高善文認為,“庫存調整是經濟短期反彈的主要原因,這一過程是不可持續的。7月份以來經濟短周期的反彈已接近尾聲,經濟活動調整一段時間將重新進入下降過程。”

由于2013年已經過去大半,大家對2013年全年經濟的判斷趨于一致,2013年GDP增長的預測均值為7.7%,雖然比2012年下降0.2個百分點,但依然能夠實現政府年初設定的7.5%的增長目標。

整體而言,最近兩年中國經濟雖然并沒有找到持續向上的動力,但都維持在7%-8%之間窄幅波動,相對于其他金磚國家經濟的快速大幅下降已經是不錯的表現。印度經濟已從之前6.9%的平均增速下降到了2012年的3.2%,已經被腰斬,比2010年10.5%的增長更是猶如跌落懸崖;巴西經濟從之前3.3%的平均增速下降到了2012年的0.9%,差點進入衰退,甚至還不如一些發達國家;俄羅斯經濟二季度僅增長了1.2%,比2000年至2009年平均5.5%的增長相去太遠。

中國經濟能夠實現平穩,體現出宏觀調控政策在平滑經濟波動上比以往更加精準,在經濟疲軟時,一方面擺脫了過去過度刺激的模式,避免了經濟的過度膨脹;同時也能及時地給予適當刺激,阻止經濟的過度下滑。

工業 “遠見杯”四季度規模以上工業增加值同比增長的預測均值為9.8%,比三季度10.1%的增速略低0.3個百分點;對全年工業增速的預測均值為9.7%,比2012年實際水平低了0.3個百分點。

9月份工業上升勢頭已經有所停滯,同比增速比8月下降了0.2個百分點,機構們顯然預計這種回落趨勢在四季度還會延續。

投資 投資無疑是推動三季度經濟恢復的最主要動力,拉動當季4.7個百分點,是過去三個季度拉動最大的。而機構們普遍預計四季度投資增速會有所回落,這也成為略微看空四季度整體經濟的核心原因。

“遠見杯”對四季度固定資產投資同比增長的預測均值為20%,比三季度實際水平低了0.3個百分點。對2013年投資增長的預測均值為20.2%,比2012年下降0.4個百分點。基建投資的上升是三季度整體投資表現不錯的關鍵,但9月份基建投資已經出現明顯下降,依托于政策刺激的基建投資很難具有較強的持續力。

值得注意的是,三季度制造業投資增速有所上升,1-9月制造業固定資產投資增速為18.5%,比1-6月提高了1.4個百分點。如果制造業的這種恢復能夠持續的話,會繼續給四季度投資提供有力的支撐。

消費 消費是“三駕馬車”中較為穩定的變量,預計將繼續保持平穩。“遠見杯”對四季度社會消費品零售總額同比增長的預測均值為13.4%,比三季度實際值略微上升0.1個百分點。

不過從中期的角度看,消費的增速是有所下降的。對2013年全年的消費增長預測均值為13.2%,比2012年下降了1.1個百分點,比2011年17%左右的增速更是相去甚遠。這兩年經濟增速在不斷下降,居民收入水平增長也在放慢,這必然會帶來消費的下降。1-9月城鎮居民可支配收入增長9.5%,比2012年增速下降了3.1個百分點,實際收入增長水平甚至低于GDP增速。

凈出口 9月份海關的出口數據較為糟糕,10月底的美聯儲會議繼續維持原有的購債規模不變,機構認為出口在四季度會有所上升,出口同比增速的預測均值為5%,比三季度實際值高1.2個百分點。

其實外需的狀況可能并沒有9月份海關數據顯示得那么糟糕,數據的質量存在一定的干擾。9月份工業中的出口交貨值同比增長5.9%,比8月上升2.4個百分點,而且連續幾個月處于上升的態勢。所以,對未來出口的形勢可能不用那么悲觀。

不過,整體而言,出口的形勢比2012年有所下降。“遠見杯”的2013年出口增長預測均值為7.2%,比2012年實際水平下降0.5個百分點。過去雙位數增長的出口繁榮時代已經一去不復返,這可能主要由于近幾年新興市場國家經濟的大幅滑坡。金磚國家經濟已經大不如前,2010年中國對這些國家的出口增速在40%左右,如今只有7%左右。

看來四季度經濟的回落將主要是內需的下降所致,這從機構對進口的預測可以清晰看到。“遠見杯”對四季度進口同比增長的預測均值為7.1%,比三季度實際水平下降1.4個百分點。

CPI 9月份以來食品價格上漲較快,通脹水平有所提高。機構幾乎一致看漲未來通脹,“遠見杯”對四季度CPI同比增長的預測均值是3.1%,比三季度提高0.3個百分點。其中,預測最高的是北京領先國際金融資訊公司的3.7%,預測最低的是瑞銀的2.6%。

需要注意的是,四季度通脹的上升可能一部分來自基數的原因,所以也不需要過于擔心。中金公司首席經濟學家彭文生認為,四季度CPI 同比在基數作用下將繼續上升,但是季調后環比漲幅保持平穩。

對2013年全年CPI的預測均值為2.7%,與2012年基本持平。相比印度CPI高達10%以上,俄羅斯、巴西的通脹水平也超過了6%,最近兩年中國的通脹還是處在一個相對溫和的狀態。如果結合PPI已經連續一年多處于負增長狀態,CPI稍微上升或許也不是壞事,當前經濟并不強,輕微的通脹總比通縮要好得多。

政策繼續穩定

人民幣升值延續

在政策上,四季度基調上會繼續維持穩定。95%的機構認為,基準利率將保持不變,不過,鑒于通脹水平有所上升,仍有電子科技大學和北京領先國際金融資訊公司給出了加息的預測。

政策大方向雖然穩定,但在具體的流動性管理上,四季度可能會稍微收緊。人民銀行在過去兩周暫停了逆回購操作,自10月23日以來, 7天回購利率衡量的銀行間利率上升至5%以上,顯著高于10月中旬3.5%左右的水平,為7月份以來的新高。這些跡象已經表明,央行在有意的收緊流動性。

前三季度CPI漲幅只有2.5%,突破政府全年3.5%的上限微乎其微。但高盛資深中國經濟學家宋宇認為,“政府將CPI目標設定在3.5%,是因為考慮到基期效應和價格改革等其它因素,這并不意味著政府希望CPI達到并保持在這一水平上,尤其是在很快就要著手進行2014年經濟規劃的情況下。此外,雖然房價通常并不明確作為一項政策目標,但部分地區房價的迅速上漲(尤其是一線城市)也可能對收緊流動性的決策起到了作用。從9月份資本流入恢復之后,央行對注入流動性更為謹慎。”

但彭文生并不認為近期央行的回收流動性是偏緊的傾向,“主要是為了對沖巨額的資本流入,因此不應解讀為貨幣緊縮,而只是中性的對沖。”

在匯率政策上,出口的形勢并不很樂觀,人民幣也接近均衡水平,但大家依然繼續看漲人民幣。對四季度末美元兌人民幣的中間價預測均值為6.10,意味著人民幣將在年底繼續升值0.8%,2013年全年將升值2.9%。

這些年來,央行都在逐漸推進人民幣國際化的進程,比如已經與多個國家(包括歐元區)簽訂了貨幣互換協議。但人民幣在各種國際貨幣功能上都還并不具有吸引力,因此人民幣的穩定升值就成為一項更具吸引力的保障。在這一大的背景下,人民幣的升值之路恐怕還不會停止。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33