“省直管縣”改革的經(jīng)濟(jì)績(jī)效實(shí)證研究——來(lái)自四川省縣 (市)面板數(shù)據(jù)的經(jīng)驗(yàn)證據(jù)

2013-10-28 04:45:40葉子榮鄭浩生

天府新論 2013年5期

葉子榮 鄭浩生

一、引 言

更好地發(fā)展經(jīng)濟(jì)是各國(guó)進(jìn)行體制改革的重要依據(jù)。改革開放以來(lái),我國(guó)圍繞促進(jìn)地方經(jīng)濟(jì)發(fā)展進(jìn)行了一系列改革嘗試。改革開放初期,基于加快工業(yè)化和城市化進(jìn)程的需要,中共中央 (1982)51號(hào)文件向全國(guó)發(fā)出了改革地區(qū)體制、實(shí)行市管縣體制的指示。當(dāng)年先在江蘇試點(diǎn),1983年開始在全國(guó)試行。到1994年底,除海南省外,大陸各省自治區(qū)、直轄市都試行了市管縣體制。然而,由于“市管縣”行政體制缺乏必要的法律依據(jù)、政區(qū)范圍的劃分不盡合理等原因,“市管縣”的實(shí)踐逐漸顯現(xiàn)了“小馬拉大車”、“有馬不拉車”,甚至出現(xiàn)“市刮縣”等弊端,既限制了中心城市的發(fā)展空間,又導(dǎo)致重復(fù)建設(shè)和引發(fā)市縣矛盾。為此,從2002年起,我國(guó)各地先后進(jìn)行了“省直管縣”體制改革試點(diǎn),試圖通過(guò)減少地方財(cái)政層級(jí)和下放經(jīng)濟(jì)管理權(quán)限,提高財(cái)政管理效率和縣級(jí)政府發(fā)展經(jīng)濟(jì)的積極性,從而促進(jìn)縣域經(jīng)濟(jì)增長(zhǎng)。隨后,國(guó)家《第十一個(gè)五年經(jīng)濟(jì)社會(huì)發(fā)展規(guī)劃》提出,要“理順省級(jí)以下財(cái)政管理體制,有條件的地方可實(shí)行省級(jí)直接對(duì)縣的管理體制”。2009年6月,國(guó)家財(cái)政部頒布了《關(guān)于推進(jìn)省直接管理縣財(cái)政改革的意見》,明確要求,“2012年底前,力爭(zhēng)全國(guó)除民族自治地區(qū)外全面推進(jìn)省直接管理縣財(cái)政改革”。中共十七屆五中全會(huì)通過(guò)的《關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十二個(gè)五年規(guī)劃的建議》提出,“在有條件的地方探索省直接管理縣 (市)的體制”,“加強(qiáng)縣級(jí)政府提供基本公共服務(wù)財(cái)力保障”。截止到2010年末,全國(guó)共有20多個(gè)省超過(guò)1000個(gè)縣推行了“省直管縣”改革。

四川省位于我國(guó)西部地區(qū),境內(nèi)縣域經(jīng)濟(jì)發(fā)展總體水平較低、地區(qū)差異較大,絕大多數(shù)縣仍處于“農(nóng)業(yè)弱縣、工業(yè)小縣、財(cái)政窮縣”的狀況,如何促進(jìn)縣域經(jīng)濟(jì)發(fā)展成為四川省實(shí)現(xiàn)跨越式發(fā)展的關(guān)鍵。2007年起,四川省開始推行“省直管縣”財(cái)政體制改革 (也稱“擴(kuò)權(quán)強(qiáng)縣”),先后已有59個(gè)縣 (市)被納入試點(diǎn)改革。①四川省“省直管縣”改革分兩批:2007年,選擇了27個(gè)經(jīng)濟(jì)強(qiáng)縣、人口大縣和類區(qū)優(yōu)勢(shì)縣 (市)進(jìn)行試點(diǎn);2009年,從糧油生產(chǎn)大縣、生豬調(diào)出大縣、新增百萬(wàn)人口大縣、省轄市級(jí)代管的縣級(jí)市和2008年縣域經(jīng)濟(jì)激勵(lì)考核先進(jìn)縣中選擇增加了32個(gè)試點(diǎn)縣。59個(gè)試點(diǎn)縣 (市)分布于四川省境內(nèi)16個(gè)市。隨著“省直管縣”財(cái)政體制的推行,這一政策改革對(duì)試點(diǎn)地區(qū)產(chǎn)生了怎樣的經(jīng)濟(jì)績(jī)效,備受各界關(guān)注。鑒于此,本文運(yùn)用2003—2010年四川省70個(gè)縣 (市)的社會(huì)經(jīng)濟(jì)數(shù)據(jù),建立面板數(shù)據(jù)模型,對(duì)“省直管縣”改革與縣域經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系進(jìn)行實(shí)證檢驗(yàn)。

本文余下結(jié)構(gòu)安排是:第二部分對(duì)相關(guān)文獻(xiàn)進(jìn)行簡(jiǎn)要綜述;第三部分介紹采用的數(shù)據(jù)、變量和模型;第四部分對(duì)計(jì)量結(jié)果進(jìn)行分析;最后是結(jié)論與政策蘊(yùn)含。

二、相關(guān)文獻(xiàn)綜述

從各國(guó)發(fā)展趨勢(shì)上看,政府層級(jí)改革一般分兩個(gè)階段進(jìn)行:第一階段是在經(jīng)濟(jì)管理和財(cái)政體制等方面減少政府層級(jí),第二階段在行政管理上逐漸減少政府層級(jí)。目前,我國(guó)各地的改革大都還處于第一階段。〔1〕“省直管縣”改革是1994年分稅制改革以來(lái)省以下財(cái)政體制的重大變革。隨著“省直管縣”財(cái)政體制在各地的試行,學(xué)術(shù)界就“省直管縣”改革對(duì)縣域經(jīng)濟(jì)發(fā)展和縣級(jí)財(cái)政困境的化解做了深入探討。賈康和白景明〔2〕、傅光明〔3〕、楊志勇〔4〕認(rèn)為,“省直管縣”財(cái)政體制增強(qiáng)了省級(jí)財(cái)政對(duì)縣級(jí)財(cái)政的支持力度,提高了縣級(jí)財(cái)政地位,從而充分調(diào)動(dòng)了縣級(jí)政府發(fā)展經(jīng)濟(jì)的積極性,對(duì)縣域經(jīng)濟(jì)發(fā)展起到了促進(jìn)作用。張占斌對(duì)湖北省的調(diào)研發(fā)現(xiàn),實(shí)施“省直管縣”改革對(duì)地方經(jīng)濟(jì)產(chǎn)生了積極影響,該省縣域經(jīng)濟(jì)整體實(shí)力明顯增強(qiáng),縣域經(jīng)濟(jì)發(fā)展的質(zhì)量和效益大大提高。〔5〕才國(guó)偉和黃亮雄對(duì)2000—2007年的中國(guó)縣級(jí)數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),結(jié)果證實(shí)了政府層級(jí)改革顯著提高了縣域的財(cái)政支出和經(jīng)濟(jì)增長(zhǎng)速度。〔1〕劉佳等的實(shí)證研究發(fā)現(xiàn),“省直管縣”改革的整體財(cái)政政策效應(yīng)明顯,能夠顯著的提高縣級(jí)政府的財(cái)政自給能力,從而緩解縣級(jí)政府的財(cái)政困境。〔6〕此外, “省直管縣”改革對(duì)緩解縣級(jí)政府財(cái)政困難起到了正面作用的觀點(diǎn),在一些案例研究得到了支持。〔7,8〕當(dāng)然,也有學(xué)者持審慎觀點(diǎn)。龐明禮等認(rèn)為,“省直管縣”改革并沒(méi)有從根本上動(dòng)搖分稅制改革造成的縣級(jí)政府事權(quán)和財(cái)權(quán)不對(duì)等問(wèn)題,因此,并不能解決縣級(jí)財(cái)政困難。〔9〕賈俊雪等的實(shí)證也發(fā)現(xiàn), “省直管縣”體制創(chuàng)新不利于縣級(jí)財(cái)政自給能力的增強(qiáng),并不能有效地緩解縣級(jí)政府的財(cái)政困難。〔10〕

總體上看,學(xué)術(shù)界對(duì)“省直管縣”改革的政策效果進(jìn)行了一些有益的探索,但關(guān)于“省直管縣”改革是否促進(jìn)縣域經(jīng)濟(jì)增長(zhǎng),仍沒(méi)有形成一致的結(jié)論,相關(guān)定量研究更為缺乏。鑒于此,本文以地處西部的四川省70個(gè)縣 (市)為分析樣本,建立面板數(shù)據(jù)模型對(duì)“省直管縣”改革與縣域經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系進(jìn)行實(shí)證檢驗(yàn),以期全面認(rèn)識(shí)“省直管縣”改革的經(jīng)濟(jì)績(jī)效,為進(jìn)一步完善相關(guān)政策提供實(shí)證依據(jù)。

三、實(shí)證分析

1.樣本和數(shù)據(jù)說(shuō)明

本文主要定量分析“省直管縣”改革對(duì)縣域經(jīng)濟(jì)增長(zhǎng)的影響,樣本集合為四川省70個(gè)縣(市)2003~2010年的面板數(shù)據(jù),共560個(gè)樣本。在560個(gè)樣本中,實(shí)行“省直管縣”改革的樣本有172個(gè),占樣本總數(shù)的30.8%。在研究中,各年度的國(guó)內(nèi)生產(chǎn)總值數(shù)據(jù)來(lái)源于國(guó)家統(tǒng)計(jì)局編撰的《中國(guó)縣 (市)社會(huì)經(jīng)濟(jì)統(tǒng)計(jì)年鑒2004~2011》,樣本區(qū)間為:2003~2010;各年度的固定資產(chǎn)投資、普通中學(xué)在校學(xué)生數(shù)和人口數(shù)據(jù)來(lái)源于四川省統(tǒng)計(jì)局編寫的《四川統(tǒng)計(jì)年鑒2004~2011》,樣本區(qū)間為:2003~2010;“省直管縣”改革的數(shù)據(jù)來(lái)源于四川省政府的相關(guān)文件。

2.變量選擇及說(shuō)明

人均GDP水平是本文考察的被解釋變量。為了得到實(shí)際值②這里的實(shí)際值采用1999年不變價(jià)計(jì)算,CPI以上一年為1。,這一數(shù)據(jù)采用GPI指數(shù)進(jìn)行平減,以剔除價(jià)格變化的影響。“省直管縣”改革政策啞變量是本文核心的解釋變量。我們根據(jù)四川省進(jìn)行“省直管縣”改革的時(shí)間和范圍,構(gòu)建了“省直管縣”改革的政策虛擬變量:即改革試點(diǎn)縣(市)取值1,未改革試點(diǎn)縣 (市)則取值0;試點(diǎn)縣 (市)實(shí)行“省直管縣”改革當(dāng)年以及改革后各年取值為“1”,改革前則取值為“0”。

基于已有研究,我們還控制了一系列可能對(duì)縣域經(jīng)濟(jì)增長(zhǎng)產(chǎn)生影響的因素。物質(zhì)資本和人力資本是構(gòu)成經(jīng)濟(jì)增長(zhǎng)的兩大來(lái)源。固定資產(chǎn)投資率可視為物質(zhì)資本增長(zhǎng)率的近似替代,很明顯構(gòu)成地方經(jīng)濟(jì)增長(zhǎng)的要素約束。本文采用全社會(huì)固定資產(chǎn)投資占GDP的比重作為衡量物質(zhì)資本的變量。人力資本的變量可用受教育程度進(jìn)行度量。〔11〕由于各樣本縣中幾乎都沒(méi)有高等院校,因此,我們選取了平均每萬(wàn)人在校中學(xué)生數(shù)作為衡量人力資本的指標(biāo)。此外,由于地區(qū)間本身的資源稟賦差異會(huì)對(duì)當(dāng)經(jīng)濟(jì)增長(zhǎng)產(chǎn)生影響,〔12〕因此,我們還考察了城鎮(zhèn)化水平和人口規(guī)模對(duì)縣域經(jīng)濟(jì)增長(zhǎng)的影響,前者用非鄉(xiāng)村人口占地區(qū)總?cè)丝诘谋戎刀攘浚笳邉t用地區(qū)總?cè)丝诙攘俊1疚纳婕暗乃凶兞康亩x詳見表1。

表1 變量一覽表

3.實(shí)證模型和計(jì)量方法

基于前面分析,本文構(gòu)建估計(jì)模型如下:

上式中,i表示縣區(qū),t表示年份,PGDP表示人均GDP水平,POLICY表示“省直管縣”改革虛擬變量,INVEST表示投資率,EDU表示人力資本,URBAN表示城鎮(zhèn)化水平,POP表示人口規(guī)模,ε為誤差項(xiàng)。考慮到財(cái)政預(yù)算編制與執(zhí)行之間存在時(shí)間差可能造成財(cái)政轉(zhuǎn)移支付的滯后效應(yīng),這里的人均轉(zhuǎn)移支付總額采用滯后一期的數(shù)據(jù)進(jìn)行考察。

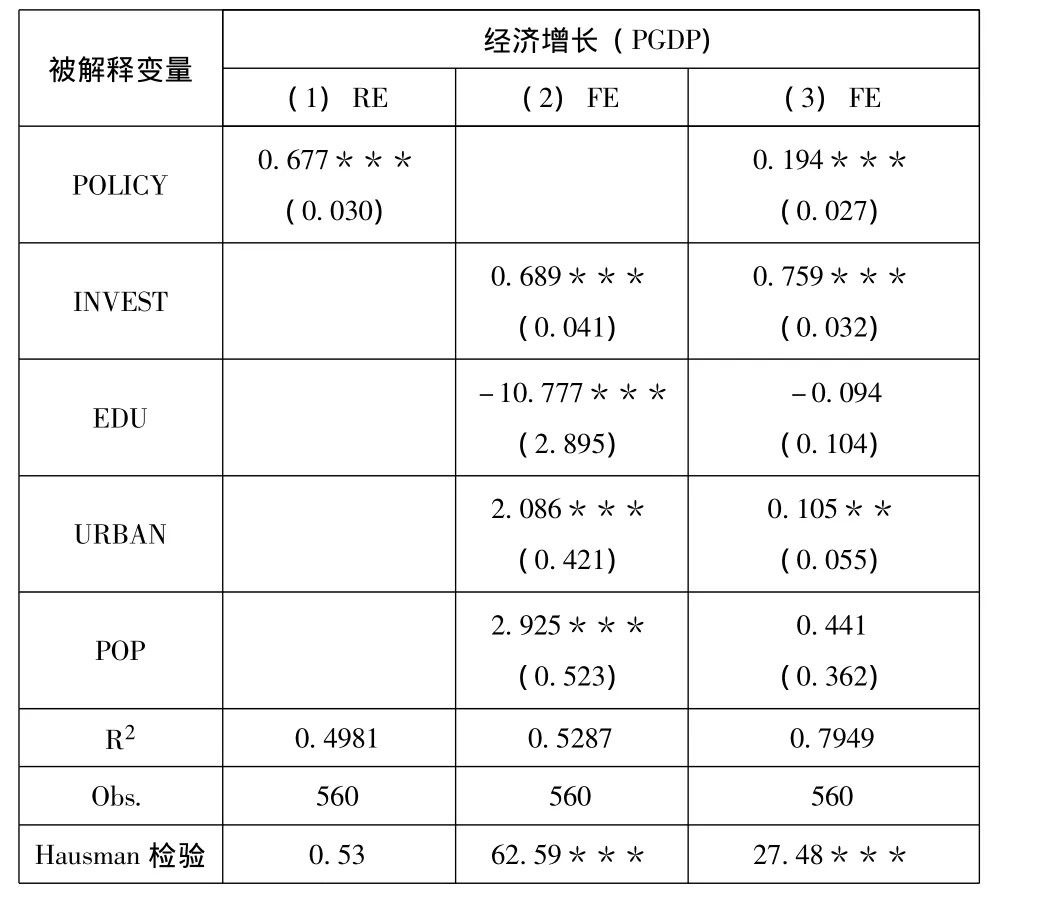

限于縣級(jí)數(shù)據(jù)的可得性和滯后性,我們無(wú)法捕捉所有對(duì)縣域經(jīng)濟(jì)增長(zhǎng)的影響因素納入到回歸方程之中,而使用面板數(shù)據(jù)模型能消除遺漏變量偏差的問(wèn)題〔13〕,得到更加可信的系數(shù)估計(jì)值。首先,要先對(duì)面板模型的類型進(jìn)行判別。我們通過(guò)Hausman檢驗(yàn)來(lái)判別采取固定效應(yīng) (FE)模型還是隨機(jī)效應(yīng) (RE)模型進(jìn)行估計(jì) (表2)。Hausman檢驗(yàn)的原假設(shè)認(rèn)為,固定效應(yīng)和隨機(jī)效應(yīng)的估計(jì)結(jié)果是系統(tǒng)一致的,如果檢驗(yàn)結(jié)果接受原假設(shè),那么,就應(yīng)該采用隨機(jī)效應(yīng)估計(jì);反之,原假設(shè)被拒絕,則需要選擇固定效應(yīng)進(jìn)行估計(jì)。〔14〕由表2的Hausman隨機(jī)性檢驗(yàn)結(jié)果顯示可知,模型 (1)隨機(jī)效應(yīng)面板估計(jì)參數(shù)優(yōu)于固定效應(yīng)面板估計(jì),因此,我們選擇隨機(jī)效應(yīng)模型進(jìn)行估計(jì),而模型 (2)和 (3)適合使用固定效應(yīng)模型進(jìn)行估計(jì)。受篇幅所限,本文僅根據(jù)Hausman檢驗(yàn)結(jié)果報(bào)告最適合的回歸模型(見表2)。

表2 “省直管縣”改革對(duì)縣域經(jīng)濟(jì)增長(zhǎng)影響的回歸結(jié)果 (2003—2010)

4.計(jì)量結(jié)果分析

表2報(bào)告了面板數(shù)據(jù)估計(jì)模型的回歸結(jié)果。從中可以得出以下基本結(jié)論:

“省直管縣”改革顯著促進(jìn)了試點(diǎn)縣 (市)的經(jīng)濟(jì)增長(zhǎng)。表2模型 (1)單獨(dú)檢驗(yàn)“省直管縣”改革與人均GDP之間的關(guān)系,結(jié)果顯示兩者呈正相關(guān)關(guān)系且在1%水平上顯著,模型 (3)把政策啞變量和控制變量一起放入進(jìn)行考察,結(jié)果發(fā)現(xiàn)政策啞變量的顯著性和系數(shù)符號(hào)沒(méi)有發(fā)生變化,表明我們的估計(jì)是相對(duì)穩(wěn)健的,這時(shí)模型的整體解釋程度也從0.4981提高到0.7949。從模型 (3)可見,“省直管縣”改革對(duì)縣域經(jīng)濟(jì)增長(zhǎng)產(chǎn)生了顯著的正向影響 (=0.194,p〈0.01),表明在“省直管縣”財(cái)政體制下,由于減少了行政管理層次和下放了經(jīng)濟(jì)管理權(quán)限,提高了財(cái)政管理效率和調(diào)動(dòng)了縣級(jí)政府發(fā)展經(jīng)濟(jì)的積極性,使得原來(lái)“市管縣”體制下處于從屬地位的縣域經(jīng)濟(jì)得到快速發(fā)展。

在控制變量方面,從模型 (3)可見,投資率的回歸系數(shù)顯著為正,說(shuō)明投資率越高,縣域經(jīng)濟(jì)增長(zhǎng)速度越快。這與我國(guó)投資拉動(dòng)的經(jīng)濟(jì)發(fā)展模式是有關(guān)的,由于投資率越高的地區(qū)的財(cái)政收入和財(cái)政支出越高,從而拉動(dòng)了地方經(jīng)濟(jì)的增長(zhǎng);人力資本的回歸系數(shù)不顯著,一方面說(shuō)明縣域經(jīng)濟(jì)增長(zhǎng)有待于實(shí)現(xiàn)從資本密集型向技術(shù)密集型的轉(zhuǎn)變,另一方面也可能與我們選取的受教育指標(biāo)層次過(guò)低有關(guān)(僅限于初中);城鎮(zhèn)化水平的回歸系數(shù)在5%水平上顯著,說(shuō)明由于城市的集聚效應(yīng)帶來(lái)資本回報(bào),從而有助于縣域經(jīng)濟(jì)增長(zhǎng);人口規(guī)模對(duì)縣域經(jīng)濟(jì)增長(zhǎng)水平的系數(shù)為正,但兩者在統(tǒng)計(jì)上并不顯著。

四、結(jié)論與啟示

本文利用2003—2010年四川省70個(gè)縣 (市)的社會(huì)經(jīng)濟(jì)數(shù)據(jù),建立面板數(shù)據(jù)模型對(duì)“省直管縣”改革與縣域經(jīng)濟(jì)增長(zhǎng)之間的關(guān)系進(jìn)行實(shí)證了檢驗(yàn)。研究結(jié)果發(fā)現(xiàn),實(shí)施“省直管縣”改革對(duì)促進(jìn)試點(diǎn)縣 (市)經(jīng)濟(jì)發(fā)展產(chǎn)生了積極的影響。在“省直管縣”財(cái)政體制下,由于減少了地方財(cái)政層級(jí),增強(qiáng)了縣級(jí)財(cái)政能力和下放了經(jīng)濟(jì)管理權(quán)限,有利于提高財(cái)政管理效率和縣級(jí)政府發(fā)展經(jīng)濟(jì)的積極性,從而有助于縣域經(jīng)濟(jì)的快速發(fā)展。

通過(guò)本文研究,我們有理由相信,決策層必然會(huì)乘“十八大”之東風(fēng),加快全面推行“省直管縣”步伐。本文的政策啟示在于,一方面,隨著減少行政管理層次和下放經(jīng)濟(jì)管理權(quán)限,諸如“大部制”改革提速,執(zhí)行層的準(zhǔn)備能否及時(shí)到位,事關(guān)“省直管縣”推行以及地方政府經(jīng)濟(jì)績(jī)效的提升;另一方面,完善省以下分稅制財(cái)政體制要以“省直管縣”改革為契機(jī),做實(shí)“縣”級(jí)財(cái)政,構(gòu)建我國(guó)“中央—省—縣 (市)”三級(jí)財(cái)政體制,疏通和縮短上級(jí)政府與基層政府的財(cái)政資金連接渠道,以實(shí)現(xiàn)財(cái)政制度對(duì)地方經(jīng)濟(jì)社會(huì)發(fā)展的政策效果。

〔1〕才國(guó)偉,黃亮雄.政府層級(jí)改革的影響因素以及經(jīng)濟(jì)績(jī)效研究〔J〕.管理世界,2010,(8).

〔2〕賈康,白景明.縣鄉(xiāng)財(cái)政解困與財(cái)政體制創(chuàng)新〔J〕.經(jīng)濟(jì)研究,2002,(3).

〔3〕傅光明.論省直管縣財(cái)政體制〔J〕.財(cái)政研究,2006,(2).

〔4〕楊志勇.省直管縣財(cái)政體制改革研究——從財(cái)政的省直管縣到重建政府間財(cái)政關(guān)系〔J〕.財(cái)貿(mào)經(jīng)濟(jì),2009(11).

〔5〕張占斌.省直管縣體制改革的實(shí)踐創(chuàng)新〔M〕.國(guó)家行政學(xué)院出版社,2009.

〔6〕劉佳,馬亮,吳建南.省直管縣改革與縣級(jí)政府財(cái)政解困:基于6省面板數(shù)據(jù)的實(shí)證研究〔J〕.公共管理學(xué)報(bào),2011,(3).

〔7〕駱祖春.省直管縣財(cái)政體制改革的成效、問(wèn)題和對(duì)策研究——來(lái)自江蘇省的調(diào)查報(bào)告〔J〕.經(jīng)濟(jì)體制改革,2010,(4).

〔8〕石亞軍,施正文.從“省直管縣財(cái)政改革”邁向“省直管縣行政改革”——安徽省直管縣財(cái)政改革的調(diào)查與思考〔J〕.中國(guó)行政管理,2010,(2).

〔9〕龐明禮,李永久,陳翻.“省管縣”能解決縣鄉(xiāng)財(cái)政困難嗎〔J〕.中國(guó)行政管理,2009,(7).

〔10〕賈俊雪,郭慶旺,寧?kù)o.財(cái)政分權(quán)、政府治理結(jié)構(gòu)與縣級(jí)財(cái)政解困〔J〕.管理世界,2011,(1).

〔11〕Barro.R.and J.W.Lee.International Measures of Schooling Years and Schooling Quality〔J〕.American Economic Review.1996,86(2),218-223.

〔12〕林毅夫,劉志強(qiáng).中國(guó)的財(cái)政分權(quán)與經(jīng)濟(jì)增長(zhǎng)〔J〕.北京大學(xué)學(xué)報(bào) (哲學(xué)社會(huì)科學(xué)版),2000,(4)..

〔13〕Islam,N..Growth Empirics.A Panel Data Approach〔J〕.Quarterly Journal of Economics,1995,110:1127-1170.

〔14〕Hausmana J,Kuersteiner G.Difference in Difference Meets Generalized Least Squares:Higher Order Properties of Hypotheses Tests〔J〕.Journal of Econometrics,2008(144):371-391.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2019年10期)2019-08-13 07:15:20

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

北京教育·高教版(2016年6期)2016-06-30 09:21:53