廣東省“雙轉移”、“雙提升”戰略模式研究

2013-09-26 08:49:32劉立胡垚

城市觀察 2013年4期

關鍵詞:區域

◎ 劉立 胡垚

一、序言

從近50年世界經濟發展歷程來看,產業在全球和區域范圍內的轉移以及生產要素的優化配置和合理流動,是經濟發展進步的必然規律[1]。中國目前正處于全球新一輪產業轉移的戰略機遇期,在國際金融危機之后,全國范圍內出現了傳統產業從沿海發達地區向中西部地區轉移的過程,同時勞動力也出現從人口高度密集的沿海省份和城市,向中西部的城市群和中心城市轉移的現象,勞動力和產業轉移呈現出由東南沿海單向集中向以東部沿海為主、以中西部中心城市為輔的多元集中的態勢[2]。在此大背景下,經歷了三十年高速發展的廣東也步入產業轉型升級的關鍵時期。2008年5月,廣東省全面啟動“雙轉移”戰略,即“產業轉移”和“勞動力轉移”,指珠三角勞動密集型產業向東西兩翼、粵北山區轉移,為發展高端產業騰出空間;而東西兩翼、粵北山區的勞動力,一方面向當地二、三產業轉移,另一方面其中的一些較高素質勞動力,向發達的珠三角地區轉移。2009年7月廣東省又提出“雙提升”戰略,逐步形成了以轉移謀升級,以升級促轉移的“雙轉移”、“雙提升”戰略模式[3,4],其核心內容是提升產業競爭力和自主創新能力。優化發展經濟發達的珠三角地區,著力發展高端產業和產業鏈高端環節,可以對作為欠發達的東西兩翼、粵北山區 “雙轉移”戰略的實施,起到更好的輻射帶動作用和先行示范作用[5,6]。

之前學者多從政策層面研究“雙轉移”、“雙提升”戰略的運作模式[6,7]、作用[8,9]和經濟社會效應[10]。在此基礎上,本文對經濟、資源和環境數據進行區域統計分析,運用區位商理論揭示了珠三角和欠發達地區的產業轉移的必要性,最后提出了該戰略的實施效應和對策。

二、“雙轉移”、“雙提升”戰略實施的必要性

(一)廣東經濟發展區域差距擴大

從1978年至2011年,廣東省生產總值由186億元猛增至52674億元,人均生產總值由367元增長到50295元,按年平均匯率折算達7787美元,結合錢納里對經濟發展階段的劃分,廣東省整體已經進入工業化中期階段[11]。但是廣東區域經濟發展極不平衡,主要經濟活動向珠三角地區集聚。這種集聚效應使得珠三角的勞動生產率和人均收入遠高于廣東其他地區。珠江三角洲地區以占全省約30%的土地承載了全省超過50%的常住人口和近80%的經濟總量,其國內生產總值約是東西兩翼和北部山區之和的3.8倍,人均GDP為其他三個區域平均水平的3.26倍。從產業結構組成來看,珠三角地區已經進入“三二一”階段,而粵東、粵西和粵北地區產業結構仍處于“二三一”階段。從對外開放度來看,區域差距更為顯著,珠江三角洲地區實際利用外商投資額已接近全省的90%,而其他三地區僅占全省的10.4%。

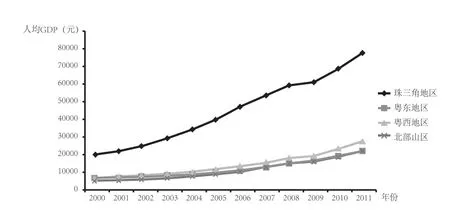

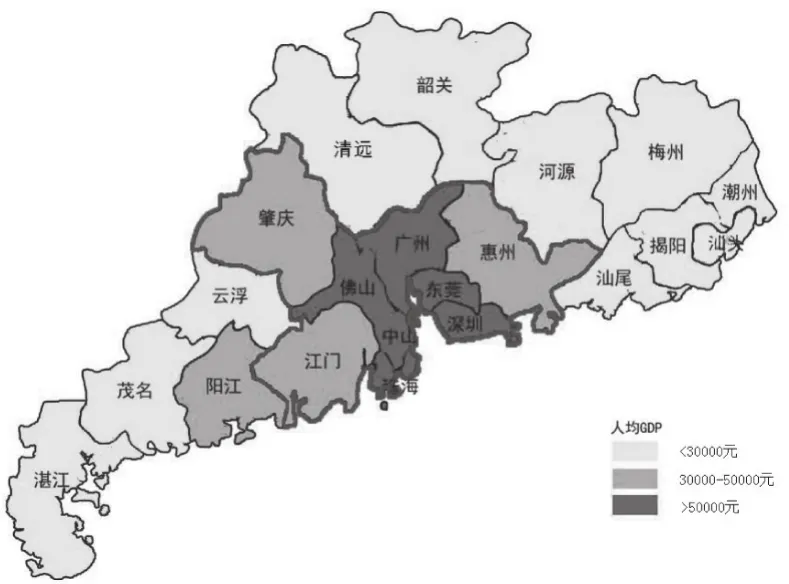

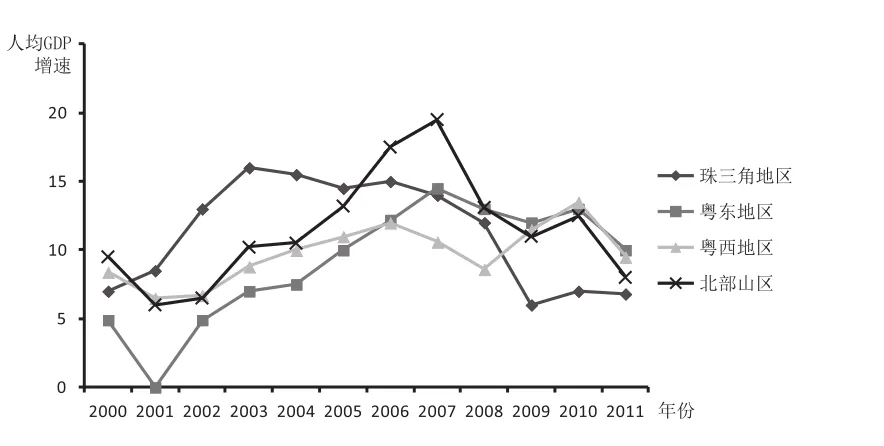

從2000年以來人均 GDP 的變化趨勢來看,珠江三角洲地區的人均GDP一路領先,其他三個區域從規模上看一直相差不大,但這三大區域與珠江三角洲人均 GDP的差距逐年擴大(圖1)。珠三角地區2011年所有城市人均GDP均在3萬元以上,大部分城市在5萬元以上,而其他地區絕大部分在3萬元以下,廣東省人均GDP呈現出明顯的以珠江口為中心逐漸向外圍遞減的圈層結構(圖2)。

表1 2011年四大區域主要經濟指標對比

(二)四大區域的資源-環境條件差異

圖1 2000年-2011年廣東省四大區域人均GDP的變化趨勢

圖2 2011年廣東省人均GDP的地區差異

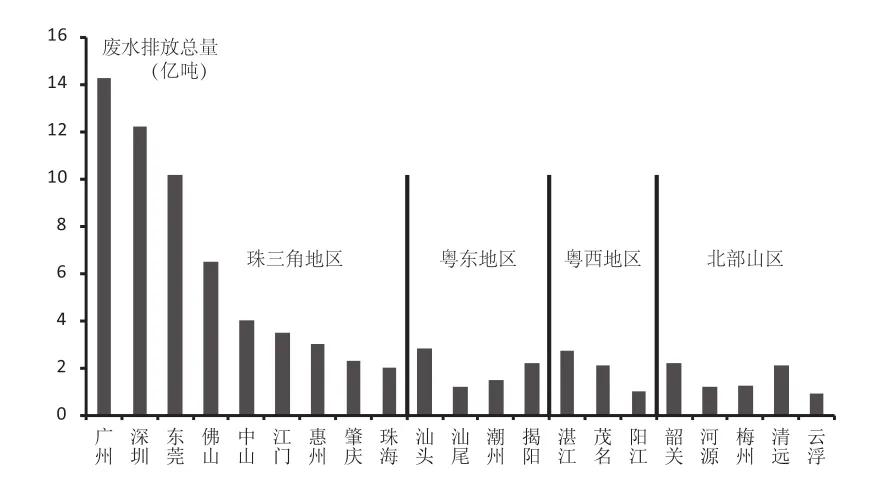

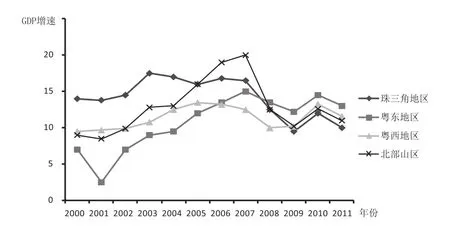

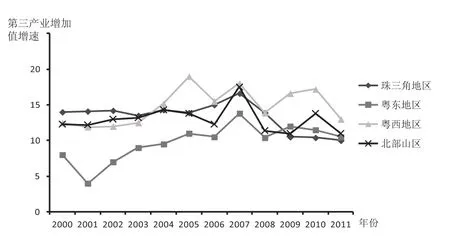

廣東省工業化是在東亞地區工業布局轉型的大背景下發生的。在此過程中,勞動密集型產業為了產能的擴張,從較發達的經濟體(香港、臺灣、日本、韓國、新加坡) 轉移到其他欠發達地區。廣東珠三角地區因與香港等海外市場地理毗鄰、人文相近,加上開放的政策環境、相對完善的基礎設施以及內陸省份豐富的廉價勞動力供給,迅速成長為最重要的產業轉移目的地,承接了大量勞動密集型產業的產能轉移,迎來經濟高速增長期[12]。經過20余年的高速發展,隨著珠三角地區土地日趨緊缺、勞動力等生產成本的提高(表2)以及低附加值產業的利潤減少, 勞動密集型企業面臨越來越大的生存壓力,2004年的民工荒、2007年全球金融危機都對處于全球產業價值鏈末端的珠三角勞動密集型加工業帶來重創。另外,珠三角地區環境容量低,持續高強度的工業污染排放給當地環境造成了巨大的負面影響(圖3)。受制于金融危機的打擊及資源和環境的雙重壓力, 珠三角地區在全國區域經濟產業布局和城市群發展戰略中享有的政策和市場的頂端優勢不再,從2009年開始GDP增速、人均GDP增速以及第三產業增加值增長率逐漸放緩并落后于廣東省其他三大區域(圖4-圖6),在全國范圍內也逐漸落后于環渤海、長三角地區。

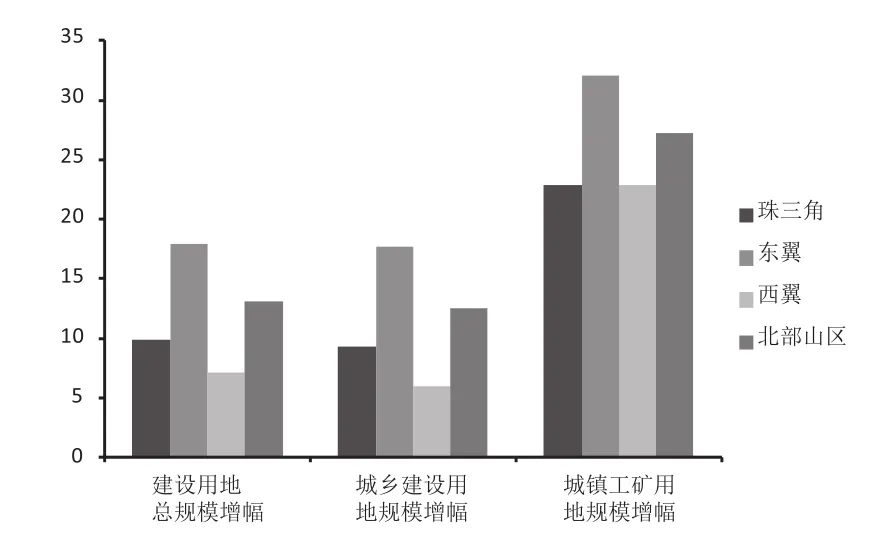

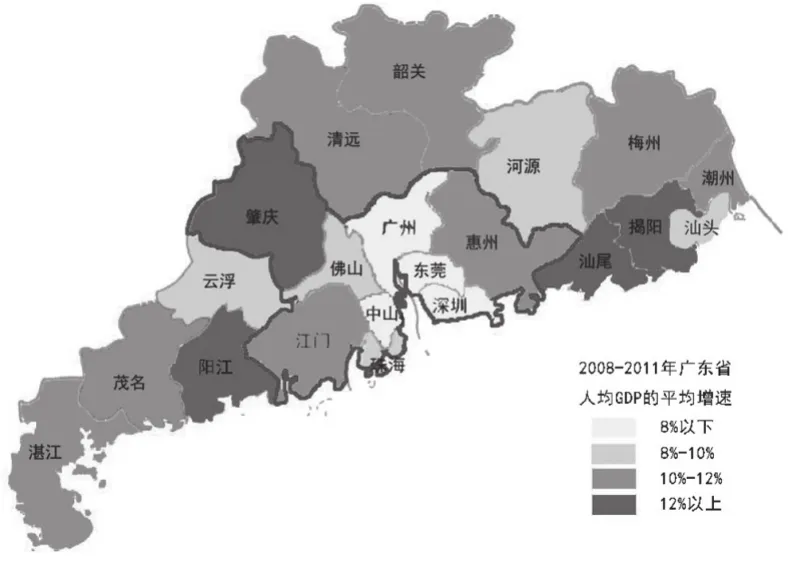

珠三角地區傳統產業的發展受到土地、資源、勞動力、能源、環境等制約,與此形成對比的是,東西兩翼和北部山區具有豐富的自然資源、土地資源和勞動力儲備,這為欠發達地區承接珠三角地區的產業轉移提供了資源基礎。欠發達區域現有建設用地面積較小,根據廣東省土地利用總體規劃(2006-2020)確定的城鄉建設用地規模上限,仍有較大的新增用地空間(圖7)。同時,這一地區陽江、汕尾、揭陽等市近3年來人均GDP增速在全省位居前列(圖8),已經開始吸引到更多的社會投資和勞動力。另外,近年來,欠發達地區基礎設施條件的改善,特別是跨區域交通設施(高速鐵路、高速公路)的修建也為其承接珠三角地區產業轉移提供了硬件保障。

表2 廣東省最低工資標準變動情況

圖3 2011年廣東省各城市廢水排放總量

圖4 2001-2011廣東省四大區域GDP增速的變化趨勢

圖5 2000年-2011年廣東省四大區域人均GDP增速的變化趨勢

圖6 2001-2011年廣東省四大區域第三產業增加值增長率的變化趨勢

圖7 2010年-2020年廣東省四大區域規劃建設用地規模的增幅

圖8 2008-2011年廣東省人均GDP增幅的區域差異

(三)珠三角和欠發達地區的工業結構亟待優化

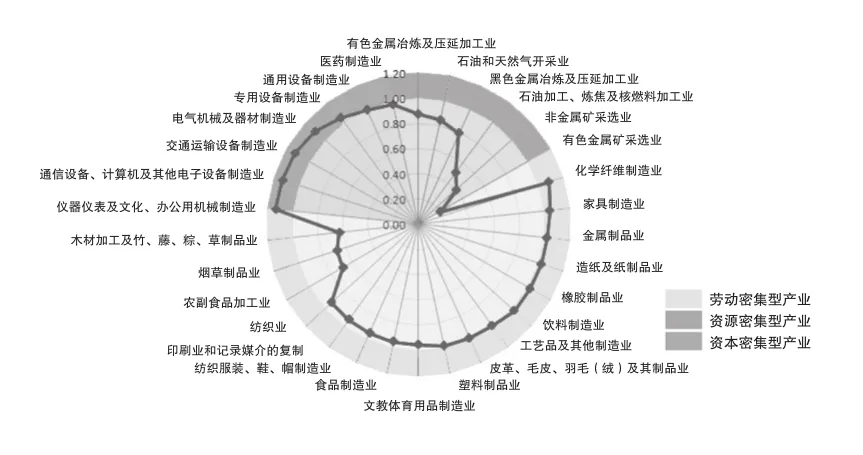

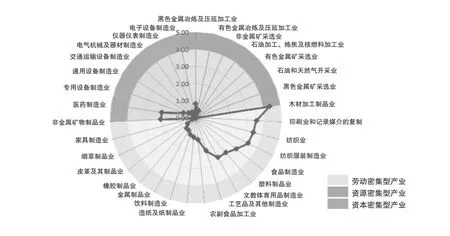

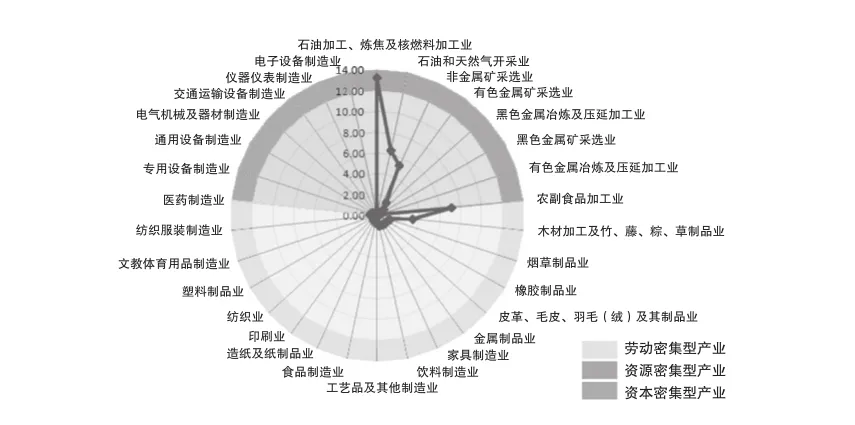

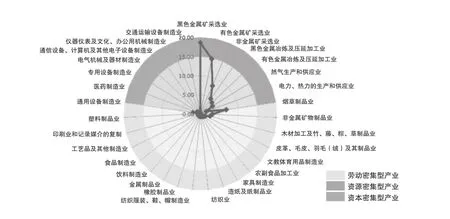

從四大區域各工業行業的區位商對比情況來看,珠三角地區具有比較優勢(區位商大于1)的行業雖以資本密集型行業居多,但相對勞動密集型產業優勢不明顯(圖9);而粵東地區的勞動密集型產業(圖10)、粵西地區和北部山區的資源密集型產業具有絕對的地區比較優勢(圖11-12)。由于珠三角地區勞動密集型產業規模較大,導致資本密集型和技術密集型產業比較優勢不突出,特色產業門類不明顯,亟待通過勞動密集型產業向東西兩翼的轉移,提升其技術-資本密集型產業的比較優勢,從而提升高新產業競爭力和自主創新能力[13]。而對于欠發達地區而言,其工業結構的特點表現為勞動密集型產業和資源密集型產業擁有絕對比較優勢,正好與珠三角地區工業結構形成互補,通過承接珠三角地區轉移的勞動密集型和資源密集型產業進一步發揮地區比較優勢,可以在全省范圍內順利實現產業轉移和勞動力轉移,保持和提升傳統產業的競爭力[14]。

圖9 珠三角地區各工業行業區位商

圖10 粵東地區各工業行業區位商

圖11 粵西地區各工業行業區位商

圖12 北部山區各工業行業區位商

三、“雙轉移”、“雙提升”的戰略效應

(一)“雙轉移”、“雙提升”相互促進

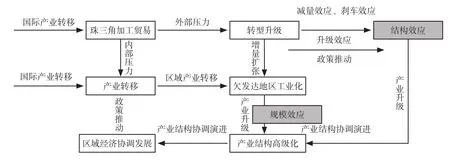

“雙轉移”促進“雙提升”的實現。對珠三角地區而言,通過勞動密集型產業向東西兩翼及北部山區轉移,為發展高端產業騰出了政策、勞動力資源和土地空間,高素質勞動力向珠三角地區的轉移則促進創新能力的提高,為核心區產業升級創造了良好條件。對于東西兩翼及北部山區而言,借助其在勞動力和自然資源方面的比較優勢承接珠三角地區轉移產業,可以就地吸收農村富余勞動力,實現人口非農化轉移,推動城鎮化和工業化進程,保持和提升傳統產業的競爭力。同時,欠發達地區在承接產業轉移的同時也接受珠三角地區知識和技術的外溢,由于技術進步的邊際效益在欠發達地區更為明顯,因此由技術外溢驅動的經濟發展速度將超過珠三角地區由自主創新能力提升驅動的經濟發展速度,由此逐漸縮小地區差距。最終實現珠三角與欠發達地區產業結構協同演進(圖13)。

“雙提升”加速“雙轉移”的進行。珠三角核心區創新能力和產業競爭力的提升也會進一步擠壓低端產業在當地的發展空間,從而加速低端產業和勞動力向外圍地區的轉移。東西兩翼和北部山區傳統產業的聚集和競爭力的提升,將吸引更多的珠三角地區和周邊省份長期從事傳統產業的熟練工人和專業技術人才。

圖13 珠三角與欠發達地區產業結構協同演進模式

(二)提升珠三角在全球經濟系統中的地位

產業從核心區向外圍地區轉移,不僅擴大了市場疆域,更能開辟空間廣闊、潛力巨大的內需市場,從而降低投資、貿易、消費等方面過高的對外依存度,實現由主要依靠外需市場向外需與內需市場并重的轉變。而產業競爭力的提升和自主創新能力的提高也將改變珠三角地區在國際產業分工中處于低端加工制造環節的現狀,實現由加工組裝、貼牌生產等低端生產方式向自行設計、自主品牌甚至全球領先的高端生產方式的升級。

(三)優化產業布局、加快城鎮化進程

通過政府對產業入園的重新規劃引導,改善因歷史原因造成核心區產業布局分散、產業鏈關聯度不高、市場分割等弊端。同時,依托產業轉移園區培育分工明確、主導產業突出、上下游產業配套完善的產業集群,通過集群內部以及集群間企業的分工協作和技術外溢實現產業集群升級,帶動地方產業競爭力的提升[15]。

核心區產業升級后,對勞動力的需求將從普通勞動力轉向高素質人才,從而有利于提升核心區人力資源的整體素質;產業擴散到外圍地區后,當地就業需求迅速增加,能夠促進當地勞動力就地轉移,加快實現人口非農化的轉變步伐。

四、“雙轉移”、“雙提升”戰略的實施對策

“雙轉移”、“雙提升”戰略的實施依賴于產業轉移、勞動力轉移、提升產業競爭力和提升自主創新能力四大板塊的對策支持。

(一)實施產業轉移對策

將產業轉移工業園區作為承接產業轉移的主要平臺。設立產業轉移扶持資金,對于產業基礎較好、專業化程度較高、環境保護措施完備、綜合效益較好的產業園區優先重點扶持。產業園區重點培育龍頭企業和戰略主導產業,推動上下游產業配套,形成具有規模經濟效應和集聚效應的產業集群[16]。同時,產業園的布局和功能定位應著眼于省域層面產業布局,避免園區之間的產業結構趨同[17]。鼓勵和支持珠三角地區的勞動密集型產業、資源型產業、處于產業鏈低端環節的加工制造業以及在遷入地更具有比較優勢和產業基礎的產業向東西兩翼和粵北山區轉移。同時,東西兩翼和粵北地區所承接的產業也應立足于自身的產業基礎和比較優勢,三大區域形成分工協作,避免承接對生態環境具有嚴重威脅的產業。

(二)實施勞動力轉移對策

吸引優秀農民工入戶城鎮,加強勞動力市場流動性。首先需要破除城鄉二元戶籍制度的限制,放寬優秀農民工入戶城鎮的限制條件。對于具有專業技能、并且在遷入城鎮具有長期固定工作并繳納社會保險滿一定年限的農民工可以經申請批準獲得城鎮戶口,享受城鎮公共服務及社會保障。解決農村工子女教育及就業培訓問題,提高農村勞動者素質,對于家庭困難的農村家庭子女應由政府資助提供廉價或免費的就業培訓和基礎教育。對于培訓后獲得相應職業資格的農村子女,可以從農村向城鎮轉移。

珠三角地區通過優惠政策吸引以大學應屆畢業生為主的高素質勞動力留下。同時利用本地區的職業教育培訓資源,招收東西兩翼和粵北地區的學生,經過培訓后的勞動力適應珠三角的經濟社會需求可以實現在珠三角就地就業,在實現人力資源升級的同時完成勞動力的轉移和優化配置。

(三)提高產業競爭力對策

積極發展先進制造業。金融危機之后,先進制造業由于其對外依存度低,且具有最大的產業帶動能力而被國家列入產業振興發展規劃的重點,其中汽車、船舶、裝備制造業等都是廣東省具有傳統比較優勢的產業。珠三角地區形成了一大批以龍頭企業為帶動,上下游產業聯系密切的專業先進制造業集群。因此,提升現有制造業的競爭力,加強與國際國內龍頭企業的合作,依托現有制造業基礎培育新能源汽車、航空制造等新興產業,打造具有國際競爭力的高端制造業產業基地是珠三角提升產業競爭力的首選措施[17]。

大力發展現代服務業。現代服務業是在工業化較發達階段產生的,主要依托電子信息等高技術和現代管理理念、經營方式和組織形式而發展起來的服務部門。珠三角地區擁有我國文化創意產業發展的前沿、華南地區的交通物流樞紐和對外開放的門戶、粵港澳合作的陣地等眾多重要的區位地位,其金融、物流、會展、電子商務、文化創意產業、工業設計等生產性服務業具有獨特的優勢和發展基礎,在此基礎上建設現代服務業集聚區,打造總部經濟基地,同時將現代服務業和先進制造業融合,以先進制造業帶動生產性服務業發展的同時以服務業發展引致周邊衍生品的需求,從而帶動制造業發展是提升珠三角產業競爭力的重要手段。

改造提升傳統產業。欠發達地區可以通過技術升級改造提升原先珠三角地區家電制作、紡織服裝、食品飲料、建材等傳統產業的生產工藝,提升質量,形成規模經濟效益,實現節能減排。加大企業研發投入和品牌建設力度,推進信息技術在企業研發、設計、生產、銷售和售后管理控制等環節的運用。

積極發展現代農業。隨著欠發達地區勞動力的轉移和耕地保護壓力的增大,農業發展亟待通過技術創新提高勞動生產率和土地產出率。推進農業產業化、規模化、集約化經營,發展相配套的農副產品加工業和農業技術研發服務業,延長產業鏈,提高農產品附加值,建立現代農業產業體系。

(四)提升自主創新能力對策

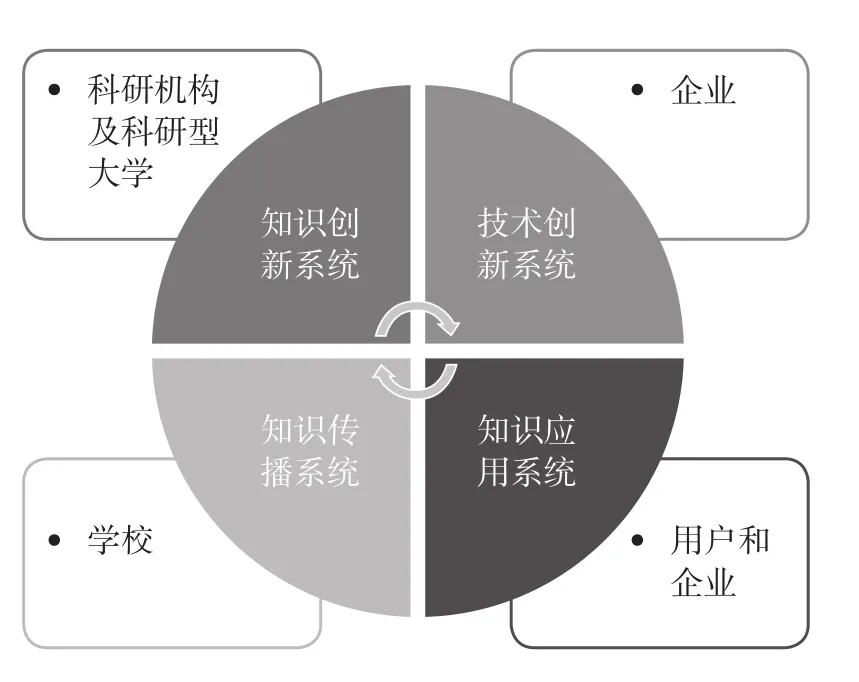

提升區域自主創新能力需要建立區域創新體統。世界經濟合作與發展組織在其國家創新系統框架中,強調創新系統主體,即企業、高校、科研機構、中介組織之間的知識流動,將知識流動作為創新系統的核心。區域創新系統由技術創新系統、知識應用系統、知識創新系統、知識傳播系統四大子系統構成,只有當四大子系統正常運行、分工協作并且具有適宜創新活動的外部環境時,整個區域的創新能力才能得以提升[18,19]。提升區域自主創新能力需要從創新主體的確定、創新資源的供給和配置、創新制度與政策建設、創新基礎設施建設等方面綜合考慮[20](圖14)。

圖14 區域創新系統的四大子系統構成

五、結語

廣東推行的 “雙轉移”、“雙提升”戰略,是加快轉變經濟發展方式,實現全面協調可持續發展的基本要求,是符合國家未來經濟社會發展方向的戰略舉措和創新實踐。珠三角地區迫切需要從依靠傳統的高投入、高消耗、高資本積累帶動經濟增長轉移到依靠科技進步和自主創新上來,東西兩翼和北部山區迫切需要加快新型工業化和城鎮化的步伐,這都需要將經濟結構的戰略性調整作為主攻方向。“雙轉移”、“雙提升”戰略的提出正符合這一主線,在實現廣東省產業轉型升級的同時,也為全國其他區域經濟體提供了很好的參照。

[1]Cooke P, Uranga M G, Etxebarria G.Regional systems of innovation: an evolutionary perspective [J].Environment and planning A, 1998( 30 ) .

[2]劉秉鐮, 杜傳忠.區域產業經濟概論[M].北京: 經濟科學出版社, 2010.

[3]汪一洋.廣東“雙轉移”戰略——廣東經濟轉型之路[M].廣州: 廣東經濟出版社, 2010.

[4]劉力,白渭淋.區域經濟一體化與行政區經濟的空間效應研究——基于“泛珠三角”區域合作與廣東“雙轉移”的政策協同效應[J].經濟地理, 2010(11).

[5]劉力.區域產業結構協同的“雙轉移”戰略: 廣東省證據[J]改革, 2009,(08).

[6]“雙轉移”戰略背景下欠發達山區發展戰略選擇[J].熱帶地理, 2010,30(1):63-66.

[7]廣東實施“雙轉移”、“雙提升”的現實依據及關系模式研究[J].決策咨詢通訊, 2012(2).

[8]政府主導下的產業集聚對區域經濟增長的影響[J].肇慶學院學報, 2012,33(3):73-77.

[9]珠江三角洲產業空間協調的政策取向[J].熱帶地理, 2009,29(6):59-543.

[10]廣東產業和勞動力雙轉移的效應與對策分析[J].熱帶地理, 2010,30(3):242-247.

[11]廣東省發展和改革委員會編.廣東省區域經濟發展報告(2009)[M].廣州: 暨南大學出版社, 2011.

[12]高怡冰, 林平凡.產業集群創新與升級——以廣東產業集群發展為例[M].廣州: 華南理工大學出版社, 2010.

[13]張公嵬.珠三角產業轉移與產業集群升級路徑分析[J].現代管理科學, 2008 (07) .

[14]李松志.珠江三角洲產業轉移研究[M].北京: 中國社會科學出版社, 2008.

[15]王緝慈.超越集群——中國產業集群的理論探索[M].北京: 科學出版社, 2010.

[16]王緝慈.創新的空間:企業集群與區域發展[M].北京: 北京大學出版社, 2001.

[17]泛珠三角產業分工合作的空間規劃研究[J].熱帶地理, 2007,27(4):337-342.

[18]Poter M.The competitive Advantage of Nations [M].Harvard Business Review, 1990, 68( 2) .

[19]OECD.National innovation system[M].Paris: OECD Publications.1997.

[20]OECD.Managing National Innovation Systems [R].Paris: OECD, 1999.

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15