限薪后商業銀行經營業績與員工薪酬關系研究

2013-09-25 02:29:02馮雨

學理論·中 2013年8期

馮雨

摘 要:員工薪酬制度一直是社會各界關注的焦點,銀行高薪酬的現象更是學者和管理者研究的熱點。以2009-2011年度上市商業銀行的數據為樣本,運用spss11.0研究限薪后我國上市商業銀行的員工薪酬和銀行經營業績的關系。研究結論表明,限薪后我國上市商業銀行的員工薪酬和銀行經營業績存在著密切的聯系,銀行員工薪酬與銀行規模和凈資產收益率有顯著的正相關關系,即我國上市商業銀行已建立了績效薪酬的激勵機制。

關鍵詞:上市銀行;員工薪酬;經營業績;實證研究。

中圖分類號:C931 文獻標志碼:A 文章編號:1002-2589(2013)23-0114-03

一、概述

近幾年,金融行業的員工薪酬水平在19大行業中穩居榜首,而銀行行業又是金融行業里員工薪酬較高的一個行業,銀行工作已經成為高工資、高福利的代名詞。銀行高薪酬現象引起了廣大公眾的質疑和不滿,如2011年聲勢浩大的“占領華爾街”事件。近幾年世界各國相繼對金融行業高管薪酬頒布限薪政策,2009年中國財政部頒布了金融高管九折限薪令,限薪后中國銀行高管薪酬做了適當的調整,可是我國上市商業銀行的普通員工薪酬仍在快速增長,那么哪些因素影響商業銀行員工的薪酬呢?銀行員工薪酬是否和銀行績效相聯系呢?這不僅是各監管部門正在試圖探索的問題,也是金融業和管理界的專家和學者們研究的薪酬激勵機制問題。

目前國內關于上市商業銀行的員工薪酬對企業績效影響的研究還很少,兩者是否存在相關關系還存在爭議。陳學彬(2005)、徐曉莉和金鵬(2010年)對商業銀行的研究發現員工薪酬與銀行績效相關程度不明顯,他們認為商業銀行員工的薪酬以基本工資為主,銀行員工績效薪酬占員工總薪酬的比例很小。商業銀行員工薪酬與銀行經營業績不相關的說法也引起一些學者的質疑,連太平(2008)利用中國銀行、中國建設銀行、中國工商銀行2003-2006年4個時間跨度內的12份年報的數據,從商業銀行的薪酬機制和效率增進的角度研究商業銀行員工薪酬與銀行經營業績的關系,研究發現商業銀行員工薪酬水平已經與銀行績效聯系起來了。王珂、王雙梅等(2010)收集2000~2007年的國有商業銀行的數據,用綜合角度考慮銀行業績對員工薪酬的影響,結果顯示國有商業銀行員工薪酬與銀行經營業績存在比較密切的聯系,國有商業銀行員工薪酬與銀行凈利潤存在明顯的正相關關系。各位學者和專家在利用2009年之前的上市商業銀行數據,研究的員工薪酬和銀行業績關系時并沒有達成一致意見。 2009年金融高管限薪政策的實施勢必會影響銀行薪酬結構,那么上市商業銀行的員工薪酬和銀行經營業績的關系又會有如何變化呢?本文用最近三年(2009~2011年)的數據探索我國財政部對金融高管限薪之后商業銀行普通員工的薪酬與銀行業績的關系。

二、研究設計

(一)研究假設

薪酬激勵制度是公司是最重要的、最易用的員工激勵制度之一。而且商業銀行的主要勞動者是銀行的普通員工,上市商業銀行通過對員工的薪酬激勵可以增進員工工作積極性,提高工作效率,挖掘員工潛能,從而為銀行創造更多的價值財富。同時銀行的銀行績效越好,銀行就越愿意為激勵員工而支付更高的員工薪酬,這樣銀行的經營業績和員工薪酬之間就形成了良性循環。相反,如果銀行績效不好,銀行就沒有能力為銀行員工提供高薪酬,員工得不到合理薪酬也會失去努力工作創造銀行業績的動力。因此本文提出假設:上市商業銀行員工薪酬與銀行績效正相關,商業銀行經營業績與員工薪酬有密切的聯系。

(二)樣本選擇和數據來源

本文將2009年已經上市的14家商業銀行作為研究對象,為了保證數據的完整性和連續性,剔除2010年和2011年上市的銀行,共獲得2009-2011年14家商業銀行的42個樣本數據。基本數據來源于國泰安數據庫(CSMAR),部分數據從巨潮咨詢下載的銀行年報收集。

(三)研究變量

1.被解釋變量

員工薪酬,本文的員工薪酬用上市商業銀行現金流量表中“支付給職工以及為職工支付的現金”金額表示(以INCOME代表)。

2.解釋變量

銀行經營業績指標,本文銀行經營業績指標用銀行盈利和資本資產使用效率評價。銀行盈利以銀行凈利潤(NI)衡量;資本資產使用效率用凈資產收益率(ROE)來衡量。

3.控制變量

考慮到銀行員工薪酬不僅與銀行經營業績相關,還與銀行規模、銀行面臨的風險以及銀行存款總額等因素有關。根據國內外實證和規范研究的有關結論,結合我國商業銀行的特點,本文在實證研究過程中,將對銀行員工薪酬有影響的其他主要因素作為控制變量納入其中,銀行規模:以總資產(ASSET)衡量。銀行存款:吸收存款是中國商業銀行十分重視的環節,以DEPOSIT代表。銀行面臨的風險:以不良貸款率(BAR)和核心資本充足率(CAR)指標衡量。中間業務指標:以手續費和傭金凈收入占營業總收入之比來衡量(以CP代表)。

(四)構建模型

為了從綜合角度考慮上市商業銀行員工薪酬與銀行經營業績的關系,本文構建如下模型:

Ln(INCOME)=B0+B1*Ln(NI)+B2*ROE+B3*Ln(ASSET)+B4*Ln(DEPOSIT)+B5*BAR+B6*

CAR+B7*CP+ε

式中:B0—常數項 Bi—系數(其中i=1,2……7) ε—殘差項

三、實證分析結果

(一)描述性分析

樣本數據顯示上市商業銀行支付給員工的薪酬、銀行凈利潤、銀行總資產和銀行存款等指標都呈增長趨勢,不良貸款率指標呈下降趨勢,說明上市商業銀行近三年總體發展趨勢良好。

從表1可知14家商業上市銀行的員工薪酬的均值是9.02,最大值為11.34,最小值為6.26,員工薪酬的最值反映了不同銀行的員工薪酬差別還是比較大的,中國工商銀行、中國建設銀行的員工薪酬總額較高。銀行薪酬不僅是19大行業中薪酬最高的行業,也是19大行業中薪酬增長最快的行業,近三年的某些銀行的員工薪酬增加率可達20%。

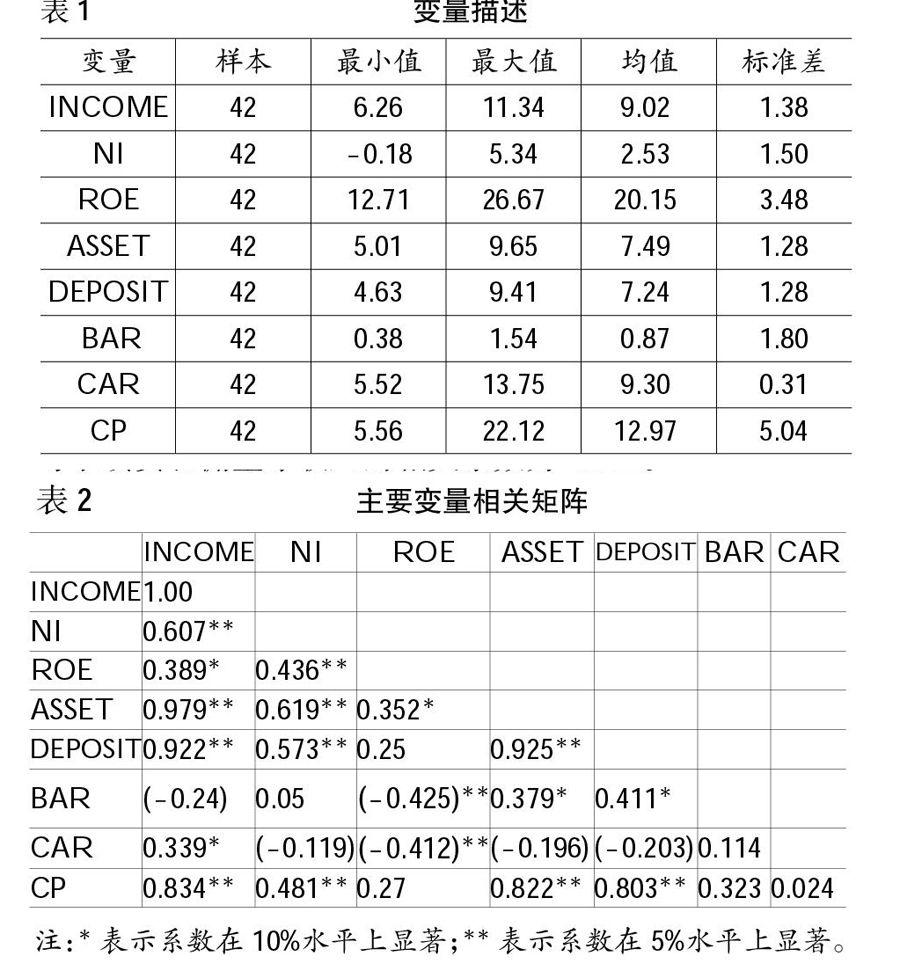

手續費和傭金凈收入占比的顯著增加說明上市銀行在近三年重視中間業務的開展,提高中間業務占營業收入的比例。一些商業銀行也越來越重視中間業務的開展,某些銀行的中間業務占比可達22.12%。手續費和傭金凈收入的占比的數據顯示,不同銀行的手續費和傭金凈收入與營業總收入的比例差別還是較大的,變動幅度是5.56-22.12,這說明不同商業銀行的中間業務開展情況參差不齊。從收集的樣本數據也可以看出不良貸款率等指標在下降,這一變化暗示上市商業銀行在努力控制銀行風險,上市銀行更加安全地經營。從表1可以清晰地看到14家上市商業銀行的核心資本充足率最小值是5.52%,平均值是9.30,均大于參考值4%,說明我國上市銀行的資本風險在銀行的控制范圍內,我國上市銀行的核心資本充足率指標是合格的。

(二)相關性分析

銀行員工薪酬與凈利潤、總資產、銀行存款、手續費和傭金凈收入占比顯著正相關,與凈資產收益率、核心資本充足率正相關,與不良貸款率負相關。銀行員工薪酬與凈利潤、總資產、銀行存款手續費以及傭金凈收入占比的相關系數分別高達0.607、0.979、0.922和0.834。解釋變量和控制變量之間,控制變量和控制變量之間也存在相關性,如凈利潤與總資產顯著相關,相關系數為0.619,銀行存款與手續費和傭金凈收入的相關系數為0.803。

(三)回歸分析

由于本文回歸模型是多元線性模型,變量間可能存在多重共線性。本文采用“逐步回歸法”來解決上述問題。在相關分析中,雖然凈利潤、凈資產收益率、總資產、銀行存款、核心資本充足率、手續費和傭金凈收入占比都對商業銀行的員工薪酬有顯著的影響,但是由于所選擇的7個變量之間存在多重共線性,因此,最終模型只保留了銀行總資產和凈資產收益率兩個變量,回歸模型如下。

Y=0.714+1.025*Ln(ASSET)+0.031*ROE

回歸方程的R2是0.964,調整后的R2是0.962,說明總資產和凈資產收益率可以解釋員工薪酬變量的96.2%,也就是說本文的回歸方程的擬合優度很高。在F檢驗中,在F=515.08時,顯著性概率是0.000<0.05,可以認為員工薪酬和總資產和凈資產收益率之間存在高度顯著的線性關系。員工薪酬回歸模型的D-W值是2.107,即殘差無序列相關。在表3中,變量膨脹因子最大值是1.118<<10,說明最終的回歸方程中的變量不再存在多重共線性。回歸方程的變量系數的顯著性概率最大值是0.024<0.05,因此回歸方程的系數是顯著的。

四、結束語

通過建立計量模型,實證分析了商業銀行經營業績與銀行員工薪酬的關系,可以得出以下結論:一是員工薪酬的回歸方程顯示:限薪后商業銀行的經營業績(凈資產收益率)對銀行員工薪酬有重要影響,另外相關系數反映出商業銀行員工薪酬與反映銀行業績的凈利潤有顯著的正相關性,即本文假設成立。由此說明限薪后我國上市商業銀行努力推進員工薪酬和銀行績效掛鉤的政策,加大績效工資在收入中的比例。二是商業銀行員工薪酬與銀行規模有顯著的正相關關系,即總規模越大,員工薪酬越高。三是從變量的相關分析表得知:商業銀行薪酬與銀行存款、手續費和傭金凈收入占比正相關和不良貸款率負相關,這說明限薪后我國上市商業銀行重視員工吸收存款業績和中間業務的業績,并在積極提高銀行的資產質量,控制風險問題已經成為衡量員工薪酬水平和獎勵的重要內容。可見近年來我國上市商業銀行限薪后正在深化薪酬激勵改革,銀行員工薪酬水平與銀行的風險和收益息息相關。

由于時間局限,本文只收集2009~2011年三年的數據,本文結論具有短期性,商業上市銀行員工薪酬和銀行經營業績的中長期關系還待繼續關注。

參考文獻:

[1]王珂,王雙梅,等.國有商業銀行經營業績對員工薪酬影響的實證分析[J].經濟研究導刊,2010,(9).

[2]譚勁松,簡宇寅,等.政府干預與不良貸款——以某國有商業銀行1988-2005年的數據為例[J].管理世界,2012,(7).

[3]付爭.金融市場差異與全球經濟失衡[J].世界經濟研究,2012,(7).

[4]劉永欣.我國上市金融業高管薪酬與業績相關性研究[J].黑龍江金融,2010,(12).

[5]Lin, X. , Zhang, Y. Bank Ownership Reform and Bank Performance in China[J].Journal of Banking and Finance,2009,(33):20-25.

[6]Kose John, Yiming Qian. Incentive Features in CEO Compensation in the Banking Industry[J]. Economic Policy Review,2003, (1):109-121.

[7]Jensen M. K, and J.Murphy.Performance pay and top-manage-

ment incentive[M]. Journal of Political Economy,1990,(2): 225-264.

(責任編輯:田 苗)