產(chǎn)黃金的不如賣黃金的

2013-09-22 15:35:42鐘華

證券市場周刊 2013年51期

鐘華

先來看山東黃金(6000547.SH)和老鳳祥(600612.SH)的2013年中報業(yè)績對比:前者報告期內(nèi)實現(xiàn)銷售收入280.34億元,同比增長10.56%,實現(xiàn)歸屬于上市公司股東的凈利潤9.67億元,同比下降31.18%;后者的兩大核心指標均達到“時間過半,董事會預算指標過半”的目標,實現(xiàn)營業(yè)收入181.75億元,比上年同期增長35.10%,實現(xiàn)歸屬于上市公司股東的凈利潤3.91億元,比上年同期增長24.81%。

在黃金價格下跌、需求增長的背景下,藍領和白領之間的差距一目了然。

其實關于黃金產(chǎn)業(yè)鏈上的價值分布,畢馬威會計師事務所早在2005年時就有一個調(diào)查報告,該報告指出,從整個珠寶首飾產(chǎn)業(yè)鏈各環(huán)節(jié)增值情況看,珠寶首飾零售環(huán)節(jié)增加值所占比重最大,總體達到672億美元,占整個產(chǎn)業(yè)鏈的46%,銷售渠道仍然占據(jù)了整個產(chǎn)業(yè)鏈條的主體部分,從美國經(jīng)驗看,渠道商才是產(chǎn)業(yè)的真正領導者。

黃金還會暴跌嗎?

自上世紀70年代布雷頓森林體系宣告結(jié)束以來,美元本位的全球經(jīng)濟的確出現(xiàn)了新一輪的長波景氣周期,但是這仍然無法遮掩資本主義經(jīng)濟中貨幣推動的弊端,上世紀90年代的日本經(jīng)濟泡沫與2008年的美國次貸危機,均是貨幣過度投放之后的惡果,而作為貨幣表征的黃金價格期間盡管也有所波動,但只要資本主義的體制基礎未變,黃金的價值長期仍在。

這也衍生至現(xiàn)今的黃金相關股票選擇標準變化,如果金價開始掉頭改變自2001年以來的持續(xù)上漲趨勢,那么黃金類的股票是否就此不存在投資價值?

回顧上世紀70年代以來的黃金價格波動,大致的方向是美元強則黃金弱、美元弱則黃金強,黃金價格為數(shù)不多的三次急速下跌出現(xiàn)在上世紀80年代初、2008年和2013年。80年代初的價格回落是由于貨幣緊縮之后的通脹水平開始下移,2008年則由于經(jīng)濟危機引導階段性的流動性緊張,而黃金作為高盈利資產(chǎn)也被一同拋售,2013年初開始的下跌可以解釋為風險規(guī)避需求下降,但更多就像美債一樣,此前過多的流動性釋放使得它與美國經(jīng)濟和美元的趨勢階段性偏離太大,畢竟在美國經(jīng)濟和美元逐步走強的上世紀八九十年代,黃金也很少會出現(xiàn)如此急速的下跌。

那么,對于現(xiàn)狀而言,類似于上世紀80年代初黃金價格再度暴跌不太現(xiàn)實,而2008年的情形即使再度重演,黃金已經(jīng)從高位回落,這方面的抵御能力會更強,至于趨勢性的上升,跟全球性的再度通脹相比,可能另一種區(qū)域性的經(jīng)濟危機爆發(fā)反而更為現(xiàn)實,但從日本泡沫破滅而以美元定價的黃金價格波動并不明顯來看,再度的危機還必須要由美國所引致。

新的需求格局

黃金的需求方面,可以分為金飾珠寶、工業(yè)、投資(包括金條和金幣投資、ETF 和類似產(chǎn)品)以及央行官方凈買入四部分,2012年的占比分別為42、10、36、12。一般認為,金飾珠寶、工業(yè)需求相對穩(wěn)定,而投資需求跟黃金價格之間的關聯(lián)度較高,但在2013年黃金價格暴跌的過程中,新興經(jīng)濟體開始演繹出一些新的需求格局變化。

自2008年以來,中國的珠寶首飾和金塊金幣消費基本同步,而跟黃金價格之間的聯(lián)動性也比較明顯,在金價整體屬于高位震蕩的格局的2012年兩者的增速都較低,但是在2013年初黃金價格開始急速下墜,兩者均呈現(xiàn)以往的逆反規(guī)律,尤其是投資屬性的金塊金幣消費量更高于珠寶首飾;在全球第一大黃金消費國的印度,這個特征尤為明顯,而且是在2012年的三季度開始。究其原因,兩國經(jīng)濟體中均有一定程度的通脹問題和金融危機之后結(jié)構(gòu)性的增長弊端,而印度更是受制于經(jīng)常項目赤字導致本幣不斷貶值,所以,對仍處于“四萬億后遺癥”的國內(nèi)經(jīng)濟而言,黃金價格在形成新的平衡格局同時,具備保值屬性和以防人民幣未來貶值的優(yōu)勢有望讓黃金類產(chǎn)品的消費維持在平穩(wěn)增速。

渠道掌握話語權(quán)

在黃金價格新平衡以及國內(nèi)需求有望維持穩(wěn)定的背景下,是選擇生產(chǎn)黃金還是銷售黃金呢?

從上述山東黃金和老鳳祥的業(yè)績增長變化,即可做出判斷。

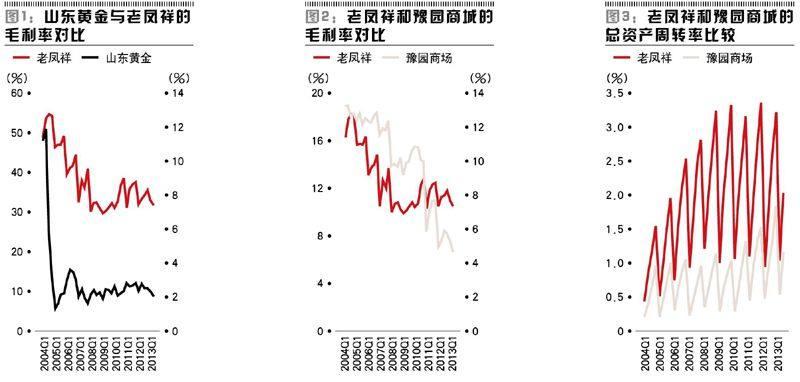

另一方面,即使是在黃金價格大漲的時候,也可以發(fā)現(xiàn)山東黃金也沒有體現(xiàn)出其制造業(yè)的優(yōu)勢,因為它的毛利率相對平穩(wěn),并沒有呈現(xiàn)出隨行業(yè)景氣而應該出現(xiàn)的擴張現(xiàn)象。這種情況的出現(xiàn),是因為在金價上漲時期,管理層往往會未雨綢繆,開采低品位礦、提高剝采比以及加大資本支出,為金價下行時提高入選品位、享受高剝采比、降低資本支出留下余地,但是也導致上游開采的彈性難以顯現(xiàn)。所以,在2009、2010年的時候,老鳳祥、山東黃金在股價上的表現(xiàn)差不多,但是行業(yè)陷入低谷時老鳳祥則比山東黃金則強很多,產(chǎn)黃金的確實不如賣黃金的。

目前國內(nèi)黃金飾品主要品牌中,豫園商城(600655.SH)和老鳳祥的渠道模式主要以加盟店和特約經(jīng)銷為主,明牌珠寶(002574.SZ)、潮宏基(002345.SZ)和謝瑞麟(00417.HK)主要以直營為主。六福集團(00590.HK)和周大福(01929.HK)是直營和經(jīng)銷平分秋色,而周生生(00116.HK)則是毛利高的珠寶領域采取直營,毛利低的貴金屬領域則采取批發(fā)模式。從收入規(guī)模的角度來看,周大福、老鳳祥、豫園分列前三,鑒于經(jīng)營模式上的區(qū)分,老鳳祥和豫園的對比比較有意義。

由于是加盟店和特約經(jīng)銷商為主的批發(fā)經(jīng)營模式,跟其他黃金品牌如潮宏基相比,老鳳祥和豫園絕對毛利率低很多,但是跟豫園近幾年的不斷下滑不同,老鳳祥的毛利率則更為穩(wěn)定,瑞銀研究報告曾認為,豫園的老廟黃金、亞一金店等品牌在黃金飾品中品牌優(yōu)勢不突出、競爭力相對較弱、缺乏護城河是毛利率下滑的主要因素。另外,豫園在資產(chǎn)周轉(zhuǎn)率上也比老鳳祥差上一截,由于是低毛利的經(jīng)營模式,ROE的良性提高很大程度上需要在資產(chǎn)周轉(zhuǎn)率上多花功夫。

相比老鳳祥更為執(zhí)著于黃金終端銷售的布局,豫園雖然有招金礦業(yè)和房地產(chǎn)業(yè)務扮靚其營業(yè)利潤,但是卻有些難以跟上老鳳祥的步伐,在兩者對比中,老鳳祥顯然更占優(yōu)勢。

面對跟香港周大福相比1/2不到收入規(guī)模、市值1/10不到的局面,如果能夠進一步加快自營店的規(guī)模擴張,以及在新四類珠寶(白玉、翡翠、珍珠、有色寶石,毛利率在40%以上)上的努力,那么老鳳祥“鳳舞九天”也可能指日可待。

作者聲明:本文僅代表個人觀點,本人不持有文中所提及的股票