華誼兄弟的市夢率

2013-09-22 15:27:56歲寒

證券市場周刊 2013年51期

歲寒

華誼兄弟(300027.SZ)是集影視制作、發行、院線和影城為一體的綜合性民營娛樂集團,今年以來股價已經漲了300%以上,在股價高歌猛進之際,公司大股東和其他高管卻通過二級市場不斷減持套現而急流勇退。因持有掌趣科技(300315.SZ)浮盈近20億元,但減持掌趣的錢立刻被華誼兄弟大手筆花了出去。

資本市場造出的市夢率,賜予大股東的是真金白銀,而等待小股東的只能是夢醒時分。

高管急流勇退

過去5年,華誼兄弟的營業收入復合增長率達到42%,略高于國內總票房39%和國產片票房36%的復合增長率。但5年來的利潤復合增長率只有33%,明顯低于收入的增長速度。

盡管收入和利潤增長較快,但華誼兄弟的ROE近兩年只有13%,在A股里并不算高。

9月2日,華誼兄弟發布公告,擬收購張國立控股的浙江常升70%的股權,耗資2.52億元。浙江常升2013年5月剛成立,賬面凈資產僅1000萬元,但華誼收購的估值達到了3.6億元,溢價35倍。其中嘉木文化持有的浙江常升10%的股權用現金0.36億元支付;張國立掌控的弘立星恒持有的浙江常升60%的股權折合2.16億元,分成兩部分支付,一部分是現金6400萬元;另一部分1.52億元,則要求張國立購買華誼大股東王忠軍、王忠磊所持有的股權,按當時的市場價格大概可以買入300萬股。

這個方案實際上就是大股東減持300萬股或1.52億元,張國立收到6400萬現金和約300萬股華誼股票,而上市公司則是支付了2.52億元,買下張國立5年的加盟權。

由于市場質疑大股東聯手張國立侵害上市公司利益,公司于9月10日發了新的公告,擬規定張國立收到的1.52億元用于在二級市場內增持華誼的股票,而王忠軍兄弟倆則擇機自行減持股票,即將購買和減持股票的關聯割裂開來,但實質結果其實相差不大。

在此之前,華誼兄弟的高管們就曾頻繁減持,2013年以來已累計套現7.6億元,再加上本次擬減持的1.52億元,合計金額超過9億元。其大股東王忠軍、王忠磊兄弟的持股比例已經降到31.6%(不算擬減持的1.52億元),控制權比例已經處于偏低的水平。

糟糕的經營現金流

華誼兄弟2013年半年報顯示,凈利潤為4.02億元,但近八成來自出售掌趣科技的股權收益。公司目前尚持有掌趣科技4241萬股,目前市值近16億元。

公司應收預付及存貨合計金額20億元,扣除應付預收后的差額和2012年收入差不多,現金循環周期近一年,這導致它的經營現金流很不好。過去5年華誼的經營現金流累計為負4.4億元,自由現金流累計更是負8億元,算上股權投資支出,其IPO募集資金12億元早已經消耗殆盡。

7月24日,華誼兄弟公告以凈資產溢價15倍收購銀漢科技50.88%的股權,做價6.72億元(PE約12倍,因為今年預計利潤同比增長9倍,否則就是100倍的PE),其中2.24億以向銀漢科技的原股東定向增發761萬股份支付,另外4.48億元用現金支付。同時再對特定投資者定向增發845萬股,募集資金2.24億元作為銀漢未來的發展配套資金。

再加上9月2日公告的擬收購張國立的浙江常升又將耗資2.52億元,這樣,公司半年報賬上的9億元現金將所剩無幾。照這個趨勢下去,估計公司一方面將繼續減持掌趣科技的股權;一方面得準備2014年再度增發融資。

而公司目前市值高達340億元左右,PE超過60倍,PB超過10倍。2012年中國國產片總票房才83億元,若制作發行方分四成,即33億元,按華誼的20%的銷售凈利率來算,利潤可達6.6億元。如果按30倍PE算,那么華誼兄弟只需用200億元,就能將整個國產電影行業買下來,剩下的140億元還能順便買下全中國的電視劇。

影院的量本利分析

華誼兄弟的主業是上游制作方,與之緊密關聯的下游,院線影院的盈利狀況如何呢?

以2012年的數據為例,上座率的計算是:假設每張銀幕有120個座位,每天排片6場,平均票價36元(2011年均價為36元,2012年均價36.4元,2013年上半年均價為35.7元)。則2012年全國影院每天滿座收入為【(9286+13118)/2】×120×6×36??=??2.9億元,而2012年每天實際票房收入為170.7億元/366天=0.47億元/天,因此,2012年上座率為0.47/2.9 =16.1%。

每張銀幕平均120個座位和每天排片6場的假設相對較保守,所以實際上座率可能更低一些。

我們再對影院做一個簡單的“本量利”模型測算,假設:

1.二三線城市位置一般的影院,單座位固定資產、裝修等初始投資成本1萬元,一個影院按5元銀幕計600個座位算,總投資600萬元。按5年攤銷,每月10萬元;

2.租金水電及低耗品每月10萬元;

3.工資及其他每月10萬元;

1—3項合計,基本固定的開支約30萬元;

4.票價平均36元,加10%的賣品和廣告收入,按票價40元計算;

5.假設票價毛利率50%(假設影城和院線分50%,稅和發展基金8.3%,制片和發行分41.7%);

6.每張銀幕每天排片6場,即每天3600個座位,每月10.8萬個座位,扣除設備故障和檢修等情況,每月按10萬個座位算,全月滿座是400萬元。

那么:

1.保本銷售影票數=300000/(40×50%)=15000個座位;保本銷售額是30萬/50%=60萬元;

2.保本上座率=1.5萬座/10萬=15%;

3.超過保本量的部分,超出部分的50%即為所得稅前利潤。

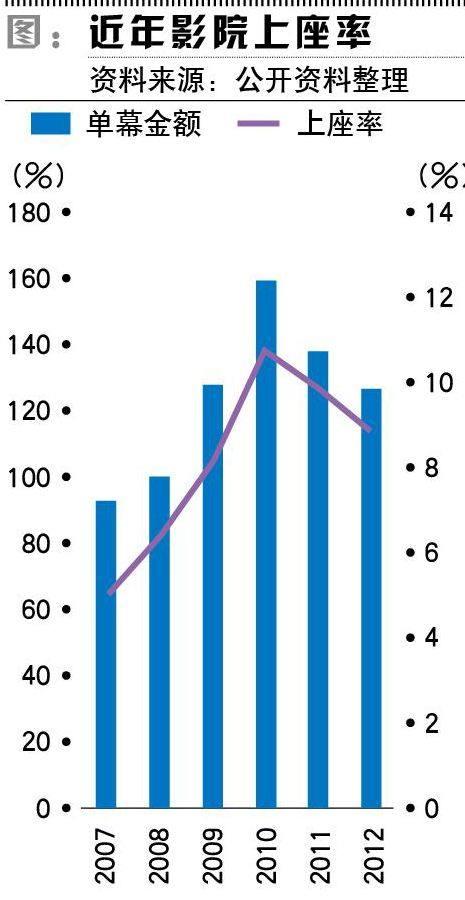

從單幕金額來看,2010年163萬元為最高峰,近兩年不斷下滑,表明新建影院增長速度超過了觀影人次和票房的增長速度。這使得近兩年的上座率明顯下降,已經接近15%的保本點。也即影院的盈利能力明顯下降,整體已經跌到盈虧平衡線水平,形勢并不樂觀。

影院的位置和內部管理對上座率有影響,但決定上座率主要因素,一是日期和時間,比如節假日明顯比工作日高很多,晚上與白天相差很大;二是影片的質量,好片一票難求,而絕大部分影片則無人問津。比如2012年國產的745部故事影片,上映227部,進口影片76部,合計上映303部電影。170.7億元的總票房中,票房排名前5的影片合計44.6億元,占26%;排名前20的影片合計98.1億元,占57%。即數量不到2%的影片占了票房總額的26%,數量不到7%的影片占了票房的一半以上。

所以,要提高影院的利潤,關鍵是要提高上座率;要提高上座率,關鍵是要增加工作日白天的觀影人數和提高影片制作的質量。

目前,中國影院的平均票價約為36元,看起來比美國的平均票價約49元(8美元)要便宜,但美元的人均GDP是中國的8倍多,所以從個人的消費能力來看,中國的票價實際是美國的6倍,非常貴。一方面是廣大的想看電影的群眾平均兩年進不了一次電影院;另一方面是85%的影院座位長年空置,這是一種非常畸形的狀態。

如果能大幅下調票價,那么上座率有望得到一定的提升,與之相關的賣品和廣告收入也能隨之增加。在影院收入和利潤不變的前提下,能滿足廣大人民群眾的觀影需求。但不管怎樣,影院的盈利能力都難以明顯提升。

最近三年新開的影院,由于地理位置要差且競爭加劇,以及前期市場培育的過程,所以整體上肯定低于15%的保本上座率,鐵定虧損,一些管理不善的影院,連現金流都無法做成正數。

反過來,再看作為上游的制片和發行商,情況又如何呢?

電影制片的生意模式不理想

一部影視作品,從前期的拍攝到后期的制作,所有的成本開支都得由制片人先行墊付,影片上映前發行人還要做推廣,而銷售收款得等到播放完后才進行票房分賬,這個時間跨度長達一年以上,這導致制片方的資金鏈會很緊張。

并且,影視最終賣不賣座是個很不確定的事,收入無法預測,可成本費用卻已經先行既定,所以從盈利角度來看有很大的風險。像美國幾大著名的電影公司,因為某部電影大投資但最終不賣座,從而導致整個公司陷入困境,甚至最終被收購的事已經發生多次,那些不出名的小公司就更不用提了。

國產電影情況也不樂觀,2012年一共制作745部故事影片,能上映的227部,占比30%,票房過億的才21部,占比不到3%,其中過2億元票房的僅6部。1億元的票房中,制片方分成不到4000萬元,扣除編劇、制片、導演、演員和其他各種拍攝費用,能有多少利潤?而剩下的97%,即票房低于1億的724部影片呢?

從企業競爭力的角度看,制片方對下游的票房收入無法確定,同行之間又競爭激烈,若進口片引進完全放開,國產片的市場份額還會明顯縮小。而制片方對上游的導演和演員完全沒有定價能力,觀眾認的是演員和導演,不是制片方,長期來看,制片方基本是給演員和導演打工,這和體育運動很相似,俱樂部沒幾家賺錢的,球星們卻是天價收入。

有人認為,2012年中國影業總票房才170億元(折合美元27億),而美國票房是中國的4倍,高達108億美元,說明成長空間還很大。若以人頭計,美國人均年電影票房34美元,是中國人均2美元的17倍,空間更大。

但筆者認為,用GDP作為權數來對比會客觀一些,畢竟消費得量力而行。由于美國的GDP接近中國的2倍,所以中國影業的總票房實際只有1倍的成長空間。也就是說,中國電影產業的高成長時代即將過去,而轉入緩慢成長的成熟期。那么,前述30倍PE除以2,也仍然有15倍PE。

還有人說,中國的國產片可以像美國影片一樣出口,空間很大。電影屬于文化創意產業,是價值觀的體現,中國目前恐怕暫時難以向美國輸出價值觀吧?

作者為三川財報研究院首席分析師