宏觀環境對財務決策的影響研究——基于廣義財務管理理論體系的分析視角

2013-09-17 09:03:38王化成彭文偉張順葆

東南大學學報(哲學社會科學版) 2013年2期

王化成,彭文偉,張順葆

(中國人民大學 商學院,北京 100872)

一、引 言

改革開放以來,我國政治、法律、經濟、文化等宏觀環境一直處于變化之中且極具中國特色,深刻影響著我國公司財務管理的實務操作與理論發展。環境變化對財務管理影響的理論研究不斷發展。1998年,筆者以財務管理環境為起點,建立了廣義財務管理結構體系,認為財務管理總是依賴于其生存發展的環境,脫離了環境來研究財務管理理論,就等于是無源之水,無本之木。

進入21世紀后,我國背景下的財務管理理論研究發展迅速,法律、政治、社會文化與財務管理的研究在國內外掀起了“財務與政治”、“財務與法律”、“財務與社會文化”的研究熱潮。立足于我國轉軌經濟時期特殊的宏觀財務環境,關注企業的財務決策行為,涉及更多宏觀環境影響因素的研究不斷涌現。但是,值得注意的是,宏觀環境對企業財務決策的影響研究尚存在不足之處,如財務決策理論研究中對在社會發展中越來越重要的無形資產及人力資產的分析和討論還稍顯缺乏,圍繞平衡計分卡和戰略地圖等業績評價工具展開的學術研究與高管激勵的研究還有待探索。

研究宏觀環境對企業財務決策的影響,對于指導財務管理實踐創新具有重要意義。如何將已有的研究成果進行梳理,分析當前的研究現狀,發現研究中的不足,找到深入研究的方向,進而為財務管理實務工作提供有益參考,這些已成為迫在眉睫的問題。因此,本文以財務管理宏觀環境為起點,梳理宏觀環境對廣義財務管理決策影響的研究,在對已有文獻進行分析的基礎上識別潛在的研究機會,提出可行的研究建議,以期我國財務管理理論的研究更加全面與深入。

二、企業宏觀環境與廣義財務決策的研究評述

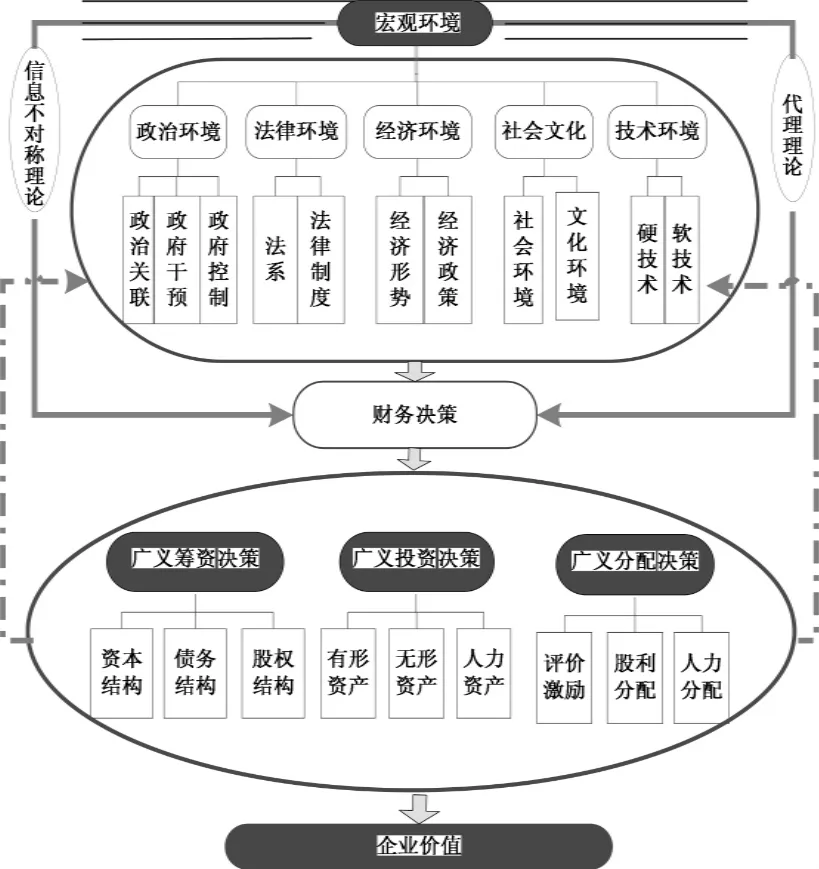

宏觀環境為企業交易活動的順利進行提供各種保障和約束,宏觀環境的不同將導致市場交易成本的差異[1],而交易成本的大小將會影響企業的財務管理決策。廣義財務決策的內容是廣義財務管理理論體系的重要部分[2-4],主要包括廣義籌資決策、廣義投資決策和廣義分配決策。本部分將宏觀環境細分為政治環境、法律環境、經濟環境、社會文化環境與技術環境五部分,分別梳理其對財務決策影響的研究。

圖1 企業宏觀環境對廣義財務決策的現有研究

(一)政治環境與財務決策

政治學與財務學的交叉研究是近些年研究的熱點,政治環境對財務決策的影響主要可以分為政治關聯、政府干預、政府控制三個部分。

政治關聯主要指企業與政府存在一定的直接或間接關系。一方面,Fan等[5]提出,政治關聯的建立有利于公司的財務決策,將影響國有商業銀行的信貸決策以及賦予企業部分商業特權,以及會引致公司股票價格顯著上升[6]。但同時,劉慧龍等卻認為[7]建立政治關聯會損壞企業價值、員工配置效率,Chen等[8]也提出政治關聯會損害國有企業投資效率。

政府干預是為了克服市場失靈,對市場進行的干預和調控。一方面,梁萊歆[9-10]等認為,受到政府干預的民營企業為政府實現擴大就業的目標,支付更高的薪酬成本,導致地方國有上市公司過度投資。另一方面,Qian[11]提出在支撐市場經濟運行的基礎制度有效建立起來之前,政府干預可以作為缺失的市場機制的一個替代。

政府控制是指企業的終極控制人為政府部門或機構。中國上市公司中絕大部分是國有企業,中國的國有銀行傾向于貸款給盈利能力更高和實施了改革的國有企業[12],國家持股給上市公司債權融資帶來了優勢,地方政府控制的上市公司存在著因薪酬契約失效導致的投資過度現象[13]。

(二)法律環境與財務決策

近些年,越來越多的學者研究新興市場國家與發達國家在法律制度、產權保護程度等方面的差異如何影響企業的治理結構,如Fan等[14]。法律與財務決策的研究主要圍繞法系和相關法律制度兩個方面展開。

在法系與財務決策方面,La Porta等[15-16]掀起了“法與財務”的研究熱潮。La Porta等[17]以及黎來芳等[16]研究得出,投資者保護好的國家,公司收益不容易被內部人侵占,資本成本低。投資者法律保護與股利支付存在兩種相反的關系:股利是有效保護投資者的結果或者是投資者法律保護的一種替 代[16]。

公司法、證券法、稅法等是與財務決策最相關的法律法規。公司法及相關法規與財務決策的研究主要從股權結構、董事會和高級管理人員的權利與義務、利潤分配和員工薪酬等方面進行[18]。證券法與相關法規對財務決策的影響研究包括公司股票發行的各種方式,證券發行、上市、交易過程中的信息披露及監管、上市公司收購等。其中,IPO融資一直是研究的熱點[19]。稅法與公司財務的研究主要圍繞稅率的變動、稅收優惠的調整以及稅收征管等方面進 行[20-21]。

(三)經濟環境與財務決策

經濟環境的變化是對企業財務決策影響最直接的因素之一,可以從經濟周期和經濟政策兩大方面來梳理已有研究。

經濟周期是總體經濟擴張與緊縮的交替或周期性波動變化的現象。經濟周期與企業個體盈利水平關系的研究始于Brown等,他們發現美國企業個體盈利水平與整個經濟的運行狀況正相關[22]。Klein[19]等發現1951-2001年期間,經濟周期和美國上市公司的資產回報率正相關。李遠鵬[23]在控制了IPO效應后,發現上市公司的盈利能力受到宏觀經濟周期的影響。

宏觀經濟政策主要包括財政政策、貨幣政策、匯率政策、產業政策等。周業安[24]研究了中國政府的金融抑制政策對企業融資能力的影響。Beaudry等[25]研究發現面對貨幣政策帶來的不確定性,企業投資行為趨于一致。祝繼高等[26]發現,當貨幣政策緊縮時,企業會主動增加現金持有水平。

(四)社會文化環境與財務決策

社會文化是某一特定人類社會在其長期發展歷史過程中形成的,它主要由特定的價值觀念、倫理道德規范、宗教信仰及風俗習慣等構成。Allen等[27]發現,在不完善的法律保護和信貸歧視的融資環境中,中國的許多私營企業依靠非正式的融資渠道,取得了長足發展,他認為聲譽機制及個人關系等發揮了重要作用。民營企業家銀行關系資本、協會關系資本均對研發投資有顯著正影響,企業聲譽(品牌)與企業業績正相關[28]。但是也有研究發現中國的許多私營企業借助個人聲譽及關系形成的非正式融資渠道作用有限[29]。

文化對公司的經營和決策的影響日益受到學者的關注。Jana P F[30]等發現越是崇尚個人主義、權利等級越低、不確定性規避越低的國家,越傾向發放股利。李心合[31]認為儒家倫理思想基石——“誠信”對企業理財有良好的支撐作用。控制性股東違背商業倫理和誠信義務,會降低公司價值[32],文化會影響企業資本結構。

(五)技術環境與財務決策

技術環境可以分為硬技術環境和軟技術環境。魏江提出,廣義的技術包括硬技術和軟技術兩部分,軟技術主要體現在組織、管理、決策、信息等難以表達的無形技術,硬技術是整體技術中有形的部分,體現在研究開發出來的產品實體中。

硬技術對公司財務的影響主要體現在ERP系統、管理會計控制系統的應用和對研發投資的影響。ERP系統與企業業績之間關系的研究結論并不一致,Hayes等[33]發現ERP實施的宣告會產生正的股票超額回報,而Poston[34]等沒有發現ERP對財務業績的影響。管理會計控制系統能夠提升企業的業績,包括支持競爭戰略的實施、便于采用世界級制造實踐和提升企業的創新能力[35]。此外,靳衛東發現采取漸進式技術進步可以增加企業人力資本投資。

軟技術對于財務決策的影響研究并不是單獨出現,而是融合在其它研究中體現的。如集團化的管理思想,引發了內部資本市場的研究、ERP系統的應用研究和企業集團共享服務研究[36]。戰略管理引出的專業化和多元化對財務決策的影響、企業業績評價模式研究等。

三、現有研究的不足

通過對宏觀環境與廣義財務決策研究的回顧,發現宏觀環境對財務決策影響的相關研究成果越來越豐富,研究視角不斷增多,研究內容不斷深入,但同時也發現此方面的研究路徑不夠清晰,研究方法不夠全面、理論基礎不夠寬泛等問題。下面將具體分析宏觀環境與廣義財務決策現有研究的不足之處。

(一)研究路徑不夠清晰

現有研究多是宏觀環境對企業財務的直接影響,即使涉及間接影響的研究,也沒有說明其中的傳導路徑和作用機制。宏觀環境對企業財務決策的影響有直接和間接兩種路徑,直接影響主要是指政治、法律、經濟、社會文化和技術環境的變化直接引起公司財務決策的變化。但宏觀環境對公司財務的影響更多的是間接影響,如法律環境對財務決策的影響,其中可能的影響機制為法律制度對投資者保護的規定影響企業的行業競爭,引起公司治理的變化從而影響財務決策。即企業宏觀環境的變遷直接推動甚至決定著企業行業環境與內部環境的形成與發展,而企業宏觀環境、行業環境與內部環境又共同作用于企業財務決策。

(二)研究內容不夠全面

宏觀環境作為重要的環境因素,在研究企業行為時日益受到關注。但政治環境研究多數集中在政治關聯,法律環境研究多數集中在投資者法律保護,而政府干預、稅法等方面的研究缺乏。具體的經濟政策針對不同的問題,也會產生不同的影響,這方面的深入研究很少。社會文化環境、技術環境研究由于衡量指標選取和定量化的難度,相應的文獻較少,尤其是技術環境的研究。技術變革給實務界帶來了巨大的影響,但理論界卻沒有相匹配的研究。財務決策理論研究中對在社會發展中越來越重要的無形資產及人力資產的分析和討論還稍顯缺乏,圍繞平衡計分卡和戰略地圖等業績評價工具展開的學術研究與高管激勵的研究還有待探索。

(三)研究視角不夠完善

多數研究只基于有效市場假設下的分析,從投資者及管理層心理特征的行為財務研究較少。傳統的財務理論假設市場是有效的,然而在市場上存在很多“異象”是有效市場理論無法解釋的,有學者嘗試從行為財務角度進行解釋,即市場非有效和投資者有限理性等。國內對財務管理問題的分析絕大多數是基于有效市場假設,然而,我國資本市場僅達到弱式有效,還存在一定的噪音和偏差。政府的干預、相關政策的出臺、法律修改以及社會文化和技術的改變等宏觀環境的變化,均會引起投資者和企業管理層的心理及行為變化,公司財務決策也必定會受到影響。

(四)研究方法不夠豐富

實證研究是已有文獻采用的主要方法,在相關指標不能用定量指標度量時,文章采用規范性研究,兩種方法所占比例約為85%。在實證研究的文獻中,大部分資料都來自于企業對外公開披露的信息,來自調查問卷(3%)、實地考察(1%)和實驗研究方法(0%)的文章微乎其微。從案例研究方法(5%)來看,這種很適合多變的宏觀環境的具體事例研究方法還沒有得到足夠重視,只有極少的文章采用案例來分析宏觀環境對財務決策的影響。在大樣本數據不容易獲取的情況下,采用實地調研和案例分析的方法,可以洞悉宏觀環境對財務決策的影響機制。

(五)理論基礎不夠寬泛

經濟學理論是現有文獻研究的主要理論基礎,而同樣與財務決策緊密相關的管理學理論,現有文獻卻很少采用。從傳統的有效市場假設下的研究,以個人利益最大化為目標的經濟人假設,到行為財務的非有效市場、投資者有限理性假設,公司治理中的代理問題采用的契約理論,股利決策和投資決策等的信號傳遞,以制度經濟學為基礎的企業決策研究等都是在經濟學框架下的演進和拓展。管理學理論中的管理職能(計劃、組織、人事、領導、和控制)學派、戰略管理理論、企業再造理論等對于公司財務決策的研究提供不同角度和思路,如對業績評價、人力資產投資、評價激勵等決策可以提供有效解釋,但相關研究甚少。

四、未來研究的幾點建議

基于前文的現狀分析以及現有研究的不足,關于宏觀環境對企業財務決策的影響可以從幾個方面展開:在明晰研究路徑、完善研究視角、采用多種研究方法和拓展理論基礎的情況下,深入研究政治環境、法律環境對企業財務決策的影響,逐步揭示經濟環境對企業理財行為的影響路徑,加強對社會文化環境影響企業財務決策的研究,重點關注技術環境的變化對企業財務決策的影響。

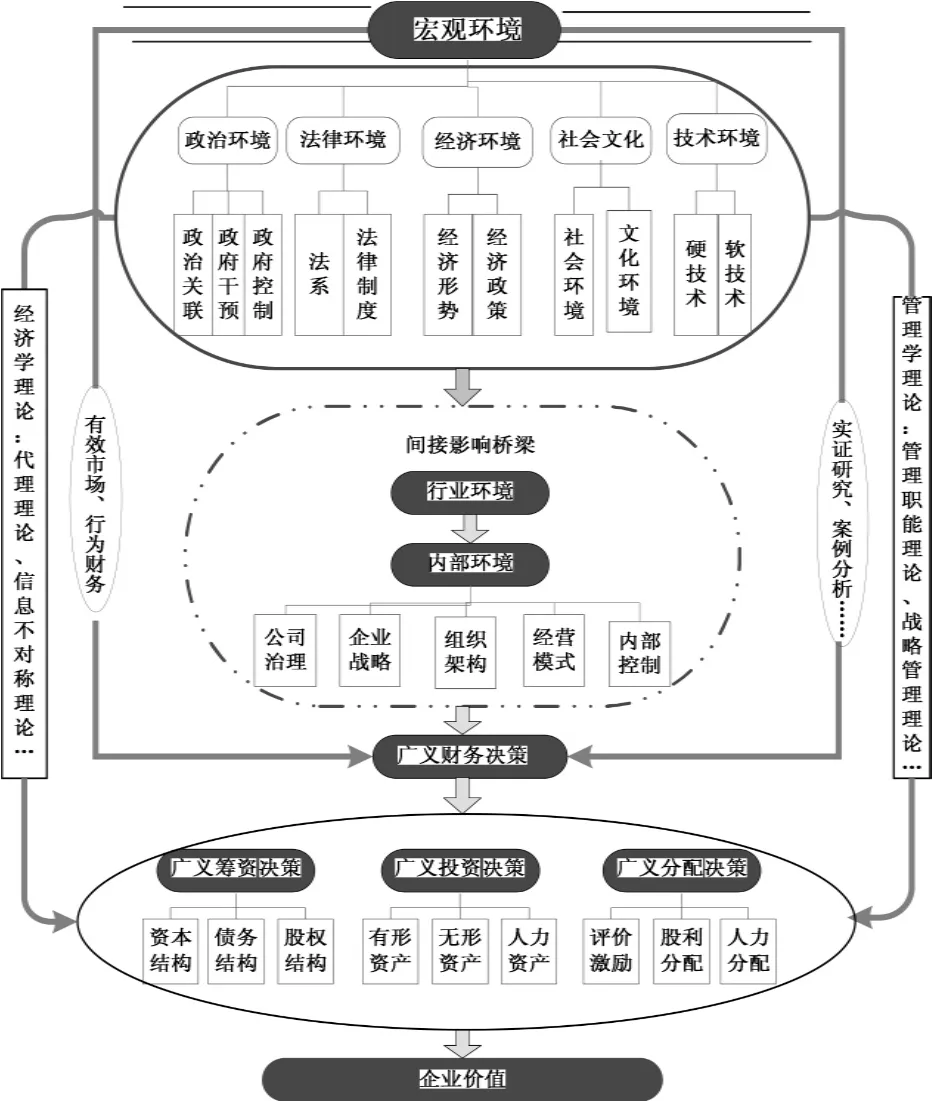

本部分首先針對現有研究不足,構建了宏觀環境對廣義財務決策影響的未來總體研究框架圖(見圖2),下面結合所構建的研究框架提出研究建議。

圖2 宏觀環境對廣義財務決策影響的未來總體研究框架

(一)明晰和完善研究路徑

宏觀環境對公司財務決策的已有文獻多是研究二者之間的直接關系,沒有突破簡單的因果關系式分析,宏觀環境對財務管理影響多數是間接影響,企業宏觀環境的變遷直接推動甚至決定著公司內部環境的形成與發展,而公司宏觀環境與內部環境又共同作用于企業財務決策,進而影響企業價值創造。基于此分析,重點研究在不同的假設條件下,宏觀環境對公司財務決策的影響,進而對企業價值的影響。

以財務決策為導向,企業價值為目標,企業行業環境和內部環境為中介橋梁,構建宏觀環境與財務決策較為完整的間接研究路徑:“宏觀環境—行業環境—企業內部環境—廣義財務決策—企業價值”,即首先研究宏觀環境(政治、法律、經濟、社會文化、技術環境)的變化引起的行業環境的變化,在行為財務和有效市場兩類假設下對企業內部環境(公司治理、企業戰略、組織結構、經營模式與內部控制)的影響,然后分析企業內部環境的變動對企業財務決策的影響以及企業價值的變化。

(二)豐富已有研究內容

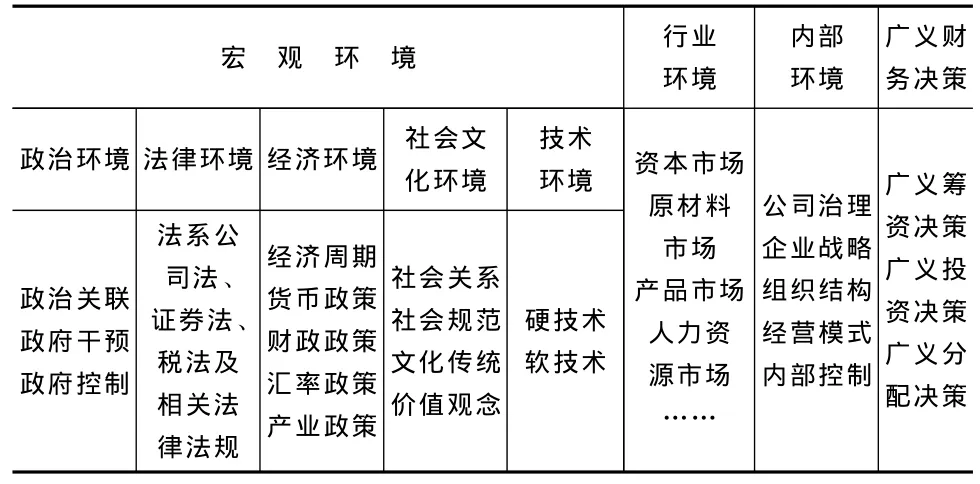

將宏觀環境進行細分,同時加入行業環境和內部環境內容,廣義財務決策內容同第二部分(見表1)。

表1 宏觀環境、行業環境、內部環境與廣義財務決策

深入考察政治環境及法律環境的變化如何影響企業的無形資產及人力資本的投資,以及如何影響企業的業績評價機制及分配模式。政治環境及法律環境在改變企業市場交易成本的同時,也會改變企業對未來經營的預期,進而改變企業對無形資產及人力資產投資的動機。政治關聯、投資者保護等影響企業的治理結構,進而對業績評價和激勵機制產生影響,影響股利和人力資源的分配。

關注不同宏觀經濟政策及經濟周期變化對企業負債結構選擇、人力資產投資等的影響。具體的經濟政策針對不同的問題,也會產生不同的影響,通貨膨脹等經濟環境及貨幣政策、產業政策等經濟政策對企業債務結構、人力資產投資等具體財務決策的影響機理應進一步關注。少數研究涉及某類宏觀經濟政策對企業財務行為的影響,但對于全面地揭示宏觀經濟環境對企財務決策的影響機制還遠遠不夠。近年來,我國經濟環境復雜多變及經濟政策頻繁出臺,為深入開展上述研究提供了難得的好機會。

具體研究社會關系、社會規范、文化傳統和價值觀念等社會文化因素對企業財務決策的影響,關注其與政治環境及法律環境對企業行為的交叉影響。社會文化環境的衡量指標研究時需要重點關注,衡量指標的定量化有利于大樣本的研究。社會文化直接作用于企業文化、企業戰略、經營模式等企業內部環境,對企業的無形資產投資、人力資產投資、激勵評價、人力分配等方面的影響很大,有待進一步研究,揭示其中的影響路徑。

探索技術環境對企業資金運營、資本結構及投資決策等財務決策的影響。科學技術的不斷發展極大地改變了企業的運營方式。信息系統和管理會計控制系統的應用提高了財務決策的效率,深入探索其對評價激勵、人力資產投資、無形資產投資、融資效率的影響。軟技術的不斷創新給企業經營管理帶來全新的思想和方法,集團企業的管理模式、共享中心建立、全面預算管理等先進的財務管理現象影響大,應深入探索其影響機理。

(三)完善有效市場視角的研究,重視以行為財務為視角的研究。

根據豐富研究內容的建議,從有效市場視角進一步研究宏觀環境對企業財務決策的影響。1988年Stein開創性地將行為經濟學的理論和方法運用到公司財務領域,行為財務的研究成為熱點研究領域之一。在研究政治環境、法律環境、經濟環境、社會文化環境和技術環境對公司財務決策的影響時,明確宏觀環境的變化,以及對企業內部環境的影響所引起的企業管理者不同的非理性行為、心理因素的變化,借助于行為財務理論探析我國企業的籌資決策、投資決策、分配決策的變更以及最優水平。

(四)采用多種研究方法

提倡采用案例研究、實地研究、實驗研究與分析式研究等研究方法。研究宏觀環境對廣義財務決策的影響時,應鞏固規范研究與實證研究,同時還需著重加強案例研究、實驗研究、分析式研究等研究方法。案例研究和實地研究由于來自于實際的經濟生活,掌握第一手材料進而提煉出有益的結論和建議,從而更具有啟發意義和示范作用,是比較好的研究方法。而且,我國多變的宏觀環境需要更多引入行為財務理論,相比較實證研究,實地調研、調查問卷、實驗研究等切合具體環境的研究方法更適合行為財務視角的研究。

(五)拓寬研究的理論基礎

豐富以經濟學為理論基礎的研究,同時探索以管理學理論為基礎的宏觀環境對財務決策的影響。管理職能理論中的計劃、組織、人事、領導和控制均與財務決策有緊密聯系,計劃對企業全面預算管理的影響,組織和人事對企業商業模式選擇和人力分配的影響有待進一步考察。關注戰略管理理論對企業業績的影響,Robert Kaplan[37-38]等提出的平衡計分卡和戰略地圖是戰略理論與財務決策結合的研究與運用,王化成等[39]構建了企業戰略對廣義財務決策影響的理論框架。企業再造理論中企業流程再造對無形資產投資、評價激勵的影響機制值得探討。

五、總 結

企業宏觀環境的變遷直接推動甚至決定著行業環境和內部環境的形成與發展,而企業宏觀環境與內部環境又共同作用于企業財務決策。宏觀環境中政治、法律、文化與財務結合是近年來研究的熱點,研究成果日益增多。本文以財務管理環境為起點的研究視角,將已有文獻納入宏觀環境與廣義財務決策的研究框架進了總體回顧,分析了現有文獻的不足:研究路徑不夠清晰,研究內容不夠豐富,研究視角不夠完善,研究方法多是采用實證研究,且少有以管理學理論為基礎的研究。

針對現有研究不足,本文建議:(1)明晰研究路徑,提出以“宏觀環境—行業環境—企業內部環境—廣義財務決策—企業價值”為研究路徑,探索宏觀環境對廣義財務決策的影響機理。(2)豐富研究內容,進一步深入考察政治環境、法律環境、經濟環境、社會文化環境與技術環境對財務決策的影響。(3)完善有效市場視角的研究,重視以行為財務為視角的研究。(4)采用多種研究方法,提倡采用案例研究、實地研究、實驗研究與分析式研究等研究方法。(5)拓寬研究的理論基礎,加強以管理學理論為基礎的宏觀環境對財務決策影響的研究。

另外,由于全文涉及宏觀環境對財務決策影響研究的方方面面,無法將每個層面全面展開,尚需在未來的研究中不斷深入剖析。

]

[1] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業債務期限結構[J].經濟研究,2005(5):52-63.

[2] 王化成.論財務管理理論結構[D].中國人民大學博士學位論文,1998.

[3] 王化成,佟巖,盧闖.關于開展我國財務管理理論研究的若干建議[J].會計研究,2006(8):29-36.

[4] 王化成,張偉華,佟巖.廣義財務管理理論結構研究——一財務管理環境為起點的研究框架回顧與拓展[J].科學決策 ,2011(6):1-32.

[5] Fan J P H,Wong T J,Zhang T.Politically-Connected CEOs,Corporate Governance and Post-IPO Performance of China’s Partially Privatized Firms[J].Journal of Finance and Economics,2007,84:330-357.

[6] Faccio,Masulis,McConnell.Political connections and corporate bailouts[J].Journal of Finance,2006,61:2597-2635.

[7] 劉慧龍,張敏,王亞平.政治關聯、薪酬激勵與員工配置效率[J].經濟研究,2010(9):109-121.

[8] Chen,C J P,Li Z,Rent-seeking Incentives,Corporate Political Connections,and the Control Structure of Private Firms:Chinese Evidence[J].Journal of Corporate Finance,2010a,17:229-243.

[9] 梁萊歆,馮延超.民營企業政治關聯、雇員規模與薪酬成本[J].中國工業經濟,2010(10):127-137.

[10] 程仲鳴,夏新平,余明桂.政府干預、金字塔結構與地方國有上市公司投資[J].管理世界,2008(9):37-47.

[11] Qian Y.Government Control in Corporate Governance as a Transitional Institute:Lesson from China[R].Working Paper,University of Maryland.2000.

[12] Cull,L C Xu.Who gets credit?The behavior of bureaucrats and state banks in allocating credit to Chinese state-owned enterprises[J].Journal of Development Economics,2003,71,533-559.

[13] 辛清泉,譚偉強.市場化改革、企業業績與國有企業經理薪酬[J].經濟研究,2009(11):68-81.

[14] Fan,J P H,Wei K C J.et al.Corporate Finance and Governance in Emerging Markets:A Selective Review [J].Journal of Corporate Finance,2011,17:207-214.

[15] La Porta,Rafael,Florencio Lopez-de-Silanes et al.Legal Determinants of External Finance[J].Journal of Finance 1997,52:1131-1150.

[16] La Porta,Rafael,Florencio Lopez-de-Silanes et al.A-gency Problems and Dividend Policies around the World[J],Journal of Finance,2000,55:1-33.

[17] 黎來芳,張偉華.控制權及投資者保護對掏空風險的影響——基于融資規模的經驗證據[J].科學決策,2011(6):47-62.

[18] Claessens S,Djankov S L,Lang L H.The Separation of Ownership and Control in East Asian Corporations[J].Journal of Financial Economics,2000,12:81-112.

[19] Kevin Rock.Why new issues are underpriced[J].Journal of Financial Economics,1986,15:187-212.

[20] Ajay Adhikari,Chek Derashid,Hao Zhang.Public policy,political connections,and effective tax rates:Longitudinal evidence from Malaysia[J].Journal of Accounting and Public Policy,2006,25:574-595.

[21] 吳聯生,岳衡.稅率調整和資本結構變動——基于我國取消“先征后返”所得稅優惠政策的研究[J].管理世界,2006(11):111-118.

[22] Brown P,Ball R.Some Preliminary Findings on the Association between the Earnings of a Firm,Its Industry,and the Economy[J].Journal of Accounting Research,1967,5:55-77.

[23] 李遠鵬.經濟周期與上市公司經營績效背離之謎[J].經濟研究,2009(3):99-109.

[24] 周業安.金融抑制對中國企業融資能力影響的實證研究[J].經濟研究,1999(2):13-20.

[25] Paul Beaudry,Mustafa Caglayan,Fabio Schiantarelli.Monetary Instability,the Predictability of Prices and the Allocation of Investment:An Empirical Investigation Using UK Panel Data[J].the American Economic Review,2001,91:648-662.

[26] 祝繼高,陸正飛.貨幣政策、企業成長與現金持有水平變化[J].管理世界,2009(3):152-158.

[27] Franklin Allen,Jun Qian.Meijun Qian,Law finance,and economic growth in China[J].Journal of Financial Economics,2005,77:57-116.

[28] 盧闖,鮑睿,楊景巖.好的品牌能帶來更多的回報嗎?——基于中國上市公司的經驗研究[J].科學決策,2011(6):81-94.

[29] Ayyagari Meghana,Demirg-Kunt Asli,Maksimovic Vojislav.Formal versus Informal Finance:Evidence from China[J].Review of Financial Studies,2010,23:3048-3097.

[30] Jana P.Fidrmuc,Marcus Jacob.Culture,agency cocts,and dividends.Journal of Comparative Economics[J].2010,38(3):321-339.

[31] 李心合.儒家倫理與現代企業理財[J].會計研究,2001(6):26-32.

[32] 黎來芳.商業倫理誠信義務與不道德控制——鴻儀系“掏空”上市 公 司 的 案 例 研 究[J].會 計 研 究,2005(11):8-14.

[33] Hayes D C,Hunton J E,Reck J L.Market reaction to ERP implementation announcements[J].Journal of Information System,2001,15:3-18.

[34] Robin Poston,Severin Grabski.Financial impacts of enterprise resouree planning implementations [J].International Journal of Accounting Information Systems,2001,2(4):271-294.

[35] Bisbe J,Otley D.The effects of the interactive use of management control systems on production innovation[J].Accounting,organizations and society,2004,29:709-737.

[36] 張瑞君,陳虎,張永冀.企業集團財務共享服務的流程再造關鍵因素研究——基于中興通訊集團管理實踐[J].會計研究,2010(7):57-64.

[37] Robert S.Kaplan,David P.Norton,Others.The balanced scorecard-measures that drive performance[J].Harvard business review,1992,70(1):71-79.

[38] Robert S.Kaplan,David P.Norton.Strategy maps:Converting intangible assets into tangible outcomes[M].Harvard Business Press,2004.

[39] 王化成,張順葆,彭文偉.戰略視角下廣義財務管理理論研究——以行業競爭環境為起點的研究框架與建議[R].中國人民大學,工作論文,2012.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現代企業(2021年2期)2021-07-20 07:57:18

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

消費導刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27