復(fù)雜網(wǎng)絡(luò)理論視角下供應(yīng)鏈金融風(fēng)險(xiǎn)分析與控制

2013-04-29 03:40:18沈愛忠郭進(jìn)利

科技與管理

2013年5期

關(guān)鍵詞:風(fēng)險(xiǎn)

沈愛忠 郭進(jìn)利

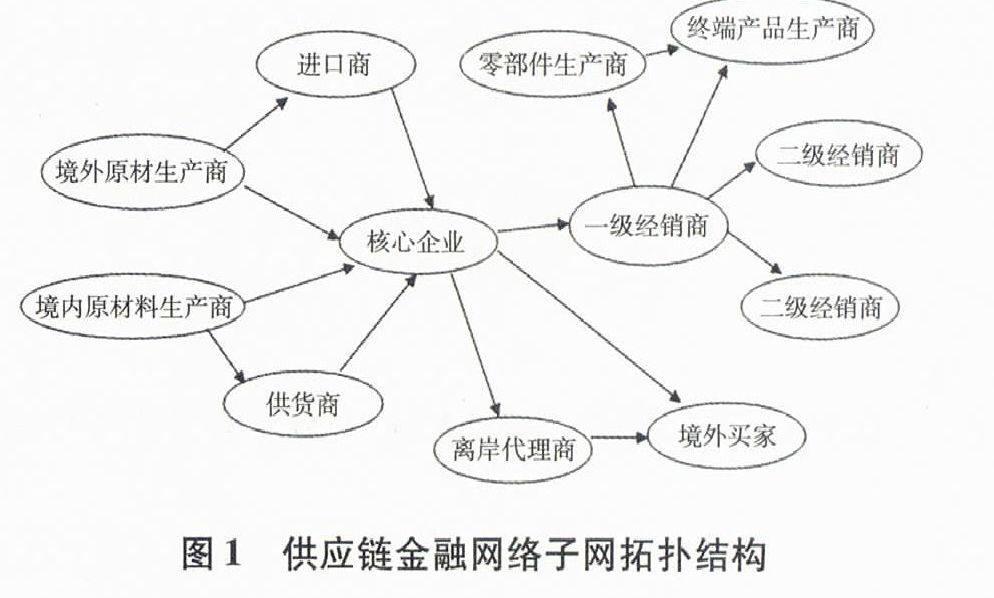

摘要:供應(yīng)鏈金融的風(fēng)險(xiǎn)與傳統(tǒng)融資方式的風(fēng)險(xiǎn)存在很大差別,如何識別和控制供應(yīng)鏈金融發(fā)展中的風(fēng)險(xiǎn)問題成為學(xué)者研究的重點(diǎn)。以復(fù)雜網(wǎng)絡(luò)理論這一全新的視角構(gòu)建供應(yīng)鏈金融網(wǎng)絡(luò)拓?fù)浣Y(jié)構(gòu),分析了供應(yīng)鏈金融的風(fēng)險(xiǎn)并針對整個(gè)系統(tǒng)風(fēng)險(xiǎn)提出有益的建議,這可以彌補(bǔ)傳統(tǒng)方式對供應(yīng)鏈金融風(fēng)險(xiǎn)認(rèn)識的不足。

關(guān)鍵詞:復(fù)雜網(wǎng)絡(luò);供應(yīng)鏈金融;風(fēng)險(xiǎn)

中圖分類號:F832;F274 文獻(xiàn)標(biāo)志碼:A

中小企業(yè)規(guī)模比較小、抵押資產(chǎn)較少、財(cái)務(wù)透明度低導(dǎo)致中小企融資難的問題在我國普遍存在。2006年深圳發(fā)展銀行率先提出了供應(yīng)鏈金融業(yè)務(wù),它作為金融創(chuàng)新業(yè)務(wù),不僅為解決中小企業(yè)融資難的問題提供新的方法,而且在一定程度上能給供應(yīng)鏈上的企業(yè)增加收入。供應(yīng)鏈金融已成為我國銀行、物流企業(yè)、供應(yīng)鏈中的企業(yè)拓展經(jīng)營業(yè)務(wù)空間、增強(qiáng)各自的競爭力新途徑。目前國內(nèi)深圳發(fā)展銀行、工商銀行、浦東發(fā)展銀行、民生銀行等都提出各自供應(yīng)鏈金融的相應(yīng)的方案。雖然供應(yīng)鏈金融是多方共贏的融資方式,然而并不意味著供應(yīng)鏈金融不存在風(fēng)險(xiǎn)。為了更好的發(fā)揮供應(yīng)鏈金融的作用,有必要對供應(yīng)鏈風(fēng)險(xiǎn)進(jìn)行有效地分析和控制。

目前供應(yīng)鏈金融發(fā)展的時(shí)間不長,對風(fēng)險(xiǎn)已有的研究不多:楊晏忠認(rèn)為商業(yè)銀行在對供應(yīng)鏈上企業(yè)進(jìn)行融資過程中,由于各種不確定性因素的影響,存在供應(yīng)鏈金融融資風(fēng)險(xiǎn);徐華認(rèn)為不同供應(yīng)鏈金融模式下存在不同風(fēng)險(xiǎn)類型。……

登錄APP查看全文

猜你喜歡

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:36:30

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財(cái)顧問(2016年9期)2016-10-11 17:05:02