葉檀:IPO重啟,牛市何時(shí)來?

2013-04-29 00:44:03王欣芳

齊魯周刊 2013年50期

王欣芳

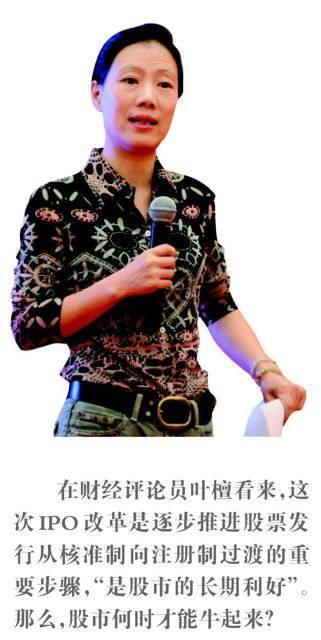

在財(cái)經(jīng)評論員葉檀看來,這次IPO改革是逐步推進(jìn)股票發(fā)行從核準(zhǔn)制向注冊制過渡的重要步驟,“是股市的長期利好”。那么,股市何時(shí)才能牛起來?

“休克療法”不管用

早在年中,葉檀就斷言IPO重啟等不到A股轉(zhuǎn)牛的那一天。

“到目前為止的8次IPO暫停,相當(dāng)于股市8次休克,治療休克的辦法是打強(qiáng)心針,股市復(fù)活、貨幣增加后,首先上市者成為穩(wěn)獲高溢價(jià)的幸運(yùn)兒。”

實(shí)際上,在A股市場暫停IPO的一年時(shí)間里,休克療法并沒有使A股市場的信心好轉(zhuǎn)。數(shù)據(jù)顯示,在A股市場IPO暫停一周年的11月1日,滬綜指報(bào)收于2149.56點(diǎn),相比去年11月2日上升1.53%,市場處于弱勢震蕩格局的基本趨勢沒有變。如果去除通脹因素的影響,數(shù)據(jù)將更加難看。

葉檀認(rèn)為,IPO開閘是倒逼的結(jié)果,廉價(jià)奶被斷的企業(yè)嗷嗷待哺,加上宏觀經(jīng)濟(jì)數(shù)據(jù)不佳,改革空間有限,地方官難以忍受,必須盡快開閘以停止讓人煩惱的哭泣,說不定可以培育出新的經(jīng)濟(jì)增長點(diǎn)。

“IPO對市場確實(shí)會帶來大的影響,因?yàn)橐环矫鏁诖蠹业男睦碓斐煽只牛袌鰰虼吮怀檠A硪环矫妫覀兊男鹿砂l(fā)行機(jī)制有問題,新股發(fā)行進(jìn)入市場后會導(dǎo)致一級市場升溫,然后抽血抽走的過程(即炒高后套現(xiàn))。”葉檀認(rèn)為,IPO還是應(yīng)該開閘的。很多東西需要邊做邊改進(jìn)。“從去年到現(xiàn)在一年多,我們的IPO暫停了,但大盤并沒有因此好轉(zhuǎn)。這說明有其他深層次原因,比如說上市公司的贏利下降,上市公司負(fù)債率提高等等。這些都不是停止IPO能夠解決的。”

IPO改革的葉氏解讀

據(jù)悉,《意見》發(fā)布后,需要一個(gè)月左右時(shí)間進(jìn)行相關(guān)準(zhǔn)備工作,才會有公司完成相關(guān)程序。預(yù)計(jì)到2014年1月,約有50家企業(yè)能完成程序并陸續(xù)上市。

“這是逐步推進(jìn)股票發(fā)行從核準(zhǔn)制向注冊制過渡的重要步驟,目前還沒有實(shí)行注冊制的條件,新股改革是向注冊制改革前行過程中的一個(gè)階段。”葉檀認(rèn)為,《意見》中保護(hù)中小投資者成為關(guān)注的重點(diǎn),保護(hù)中小投資者的舉措順暢明白,尊重機(jī)構(gòu)與個(gè)人的利益,劃定底線游戲規(guī)則,一旦突破底線,“大棒伺候”。

A股一向有大股東套現(xiàn)的現(xiàn)象,但《意見》規(guī)定發(fā)行人控股股東、持有發(fā)行人股份的董事和高級管理人員應(yīng)在公開募集及上市文件中公開承諾:所持股票在鎖定期滿后兩年內(nèi)減持的,其減持價(jià)格不低于發(fā)行價(jià);公司上市后6個(gè)月內(nèi)如公司股票連續(xù)20個(gè)交易日的收盤價(jià)均低于發(fā)行價(jià),或者上市后6個(gè)月期末收盤價(jià)低于發(fā)行價(jià),持有公司股票的鎖定期限自動延長至少6個(gè)月。并且,如果上市后三年內(nèi)股價(jià)低于每股凈資產(chǎn),應(yīng)提出穩(wěn)定股價(jià)的預(yù)案,包括回購、增持等辦法。

“鎖定期滿后兩年減持價(jià)格不低于發(fā)行價(jià)是個(gè)底線游戲規(guī)則,意思是,你套現(xiàn)可以,可也不能太狠了,得有底線游戲規(guī)則吧,公司的形象、股價(jià)總得維持一下,不能讓普通投資者無路可走,不能讓市場陷入絕境。”葉檀說。

另外,信息透明、減少炒新溢價(jià)和嚴(yán)厲的事后懲處等也是實(shí)實(shí)在在的利好。

“改革終極版尚未現(xiàn)形,大股東低成本套現(xiàn)、發(fā)行時(shí)公眾股比例太低導(dǎo)致價(jià)格扭曲,都是圈錢的體制基礎(chǔ),這樣的基礎(chǔ)尚未被連根鏟除。”葉檀認(rèn)為,新版發(fā)行體制改革向著務(wù)實(shí)、公平、法制進(jìn)了一步,在利益成群的市場,已經(jīng)算是難得的進(jìn)步。

“A股已見底”

《齊魯周刊》:在《意見》出臺后的首個(gè)交易日12月2日,滬深股市雙雙收跌,其中后者跌幅達(dá)到近2%。在全市場近400只個(gè)股跌停的同時(shí),創(chuàng)業(yè)板指數(shù)暴跌逾8%。您怎樣看待這種二級市場上的反應(yīng)?

葉檀:暴跌是市場悲觀情緒的過度反應(yīng),是市場必須經(jīng)歷的陣痛,不是什么壞事。

特別是創(chuàng)業(yè)板,去年底到今年10月,創(chuàng)業(yè)板從最低的585.44點(diǎn)上升到最高的1423.96點(diǎn),成為低迷市場中的一抹亮色。不過上半年概念炒作齊飛,高風(fēng)險(xiǎn)的手游板塊成為各類公司舉起的大旗。大有前景的手游行業(yè)被爆炒、很快透支。

《齊魯周刊》:您之前用“血洗”形容新政對創(chuàng)業(yè)板的影響。您認(rèn)為最重要的影響是什么?

葉檀:創(chuàng)業(yè)板套現(xiàn)非常瘋狂,相比主板、中小板絲毫不差。這個(gè)從數(shù)據(jù)就能看出來。從理論上來說,公司上市所獲得的高估值不過是以往經(jīng)營成果,以及未來經(jīng)營業(yè)績預(yù)期的反應(yīng)。但現(xiàn)實(shí)是,創(chuàng)業(yè)板上市門檻高高在上,獲得大量資金可以高枕無憂,親朋好友都得到了犒賞,這不是對創(chuàng)業(yè)家的激勵(lì),這是對貪婪的投機(jī)者、對錯(cuò)誤制度的獎(jiǎng)賞。

堵住借殼之路,使投資者意識到退市的風(fēng)險(xiǎn)并不僅僅停留在紙面上,對于績差的創(chuàng)業(yè)板公司而言,是實(shí)實(shí)在在的近在眼前的風(fēng)險(xiǎn)。ST股跟隨創(chuàng)業(yè)板大幅下挫,證明市場警惕績差股風(fēng)險(xiǎn)。投資者慌不擇路大量拋售,是對未來風(fēng)險(xiǎn)的當(dāng)下反應(yīng)。此時(shí)如果真有業(yè)績優(yōu)異的創(chuàng)業(yè)板錯(cuò)殺股,反而是購入的機(jī)會。

《齊魯周刊》:IPO重啟以后,會不會有一個(gè)牛市?

葉檀:新政是長期制度的利好,短期對市場提振不明顯。可以確定的是,A股目前已經(jīng)在底部了,但什么時(shí)候起來還不知道。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

金橋(2019年10期)2019-08-13 07:15:20

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53