財務分析的基本指標在上市公司中的具體運用

2013-04-29 22:40:29蔡菁華

商·財會

2013年7期

關鍵詞:發展

蔡菁華

摘要:在這個經濟高速發展的時代,財務分析無論是對上市公司還是中小企業都是一項必不可少的工作。它不僅有利于公司各項工作的開展,還對公司未來前景進行了預測,使企業提早對整體的發展戰略實施布局和規劃。財務分析在公司中是如何具體運用的呢?本文以實際的公司作為案例來詳細的進行分析,以說明財務分析在公司中的重要性。

關鍵詞:盈利;償債;營運;發展;指標

一、財務分析理論概述

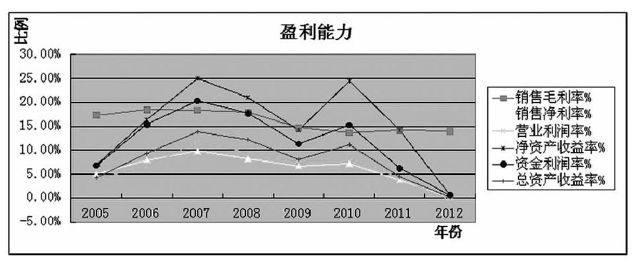

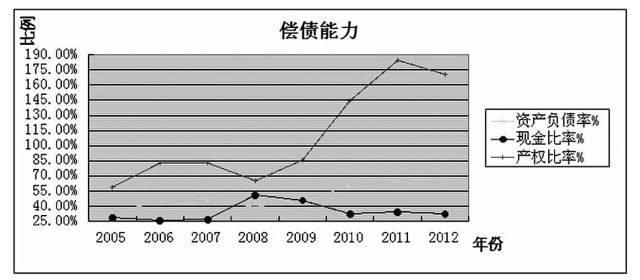

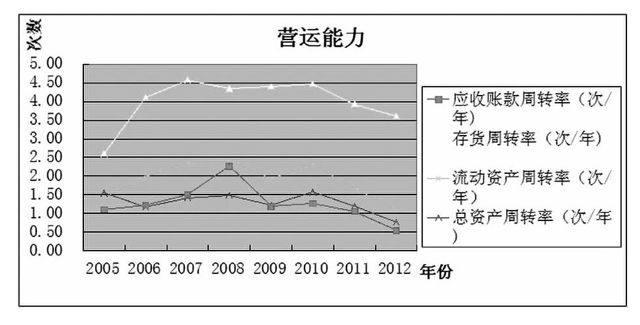

財務分析的基本指標可歸類為四大方面來分析,盈利能力、償債能力、營運能力、發展能力。以下是對四大方面的解釋:

盈利是企業存在的價值和追求的目標,無論是企業投資者還是債權人都非常關注企業有沒有正常的投資收益和利潤回報。企業盈利能力指標是衡量企業長足發展能力的重要指標。

企業償債能力是反映企業財務狀況和經營能力的重要標志。企業償債能力低,不僅說明企業資金緊張,難以支付日常經營支出,而且說明企業資金周轉不靈,難以償還到期應償付的債務,甚至面臨破產危險。

營運能力是指企業的經營運行能力,即企業運用各項資產以賺取利潤的能力。企業營運能力的財務分析揭示了企業資金運營周轉的情況,反映了企業對經濟資源管理效率的高低。

企業的發展能力,也稱企業的成長性,它是企業通過自身的生產經營活動,不斷擴大積累而形成的發展潛能。企業能否健康發展取決于多種因素,包括外部經營環境,企業內在素質及資源條件等。……

登錄APP查看全文

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15