金融結構與經濟增長的一般理論分析

2013-04-29 15:10:12孫瀟瀟

商·財會

2013年7期

孫瀟瀟

摘要:長期的歷史發展證明,一國的經濟增長與金融結構之間的關系密不可分,目前學界主要存在忽視和強調金融結構在經濟增長中發揮作用的兩種觀點。本文在我國不斷深化金融機構改革的背景下,從理論出發,以金融結構的功能為基礎,分析對經濟增長的影響,并根據我國金融結構現狀和分析結果對宏觀調控政策提出建議。

關鍵詞:金融結構;經濟增長;理論分析

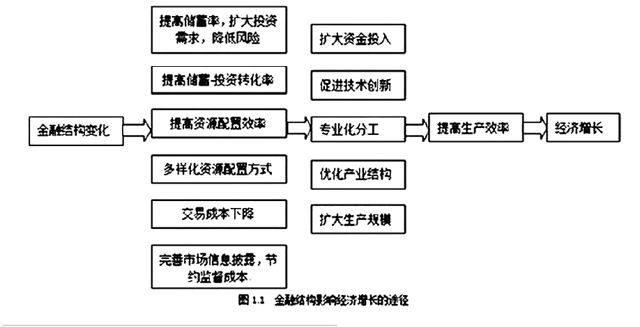

一.金融結構與經濟增長關系的理論分析

某國的金融結構指一定時期該國金融系統各組成部分的相對規模和比例,以及提高金融效率的宏觀政策,至少包含了金融產業結構、金融市場結構、金融工具結構、金融資產結構以及金融政策結構等方面。

(一)哈羅德-多瑪模型分析

根據英國經濟學家哈羅德(Harrod)和美國經濟學家多瑪(Domar)的哈羅德-多瑪模型,在假定一個閉合經濟和固定的資本產出率時,有恒等式:g=s/k。其中g表示經濟增長率,s表示儲蓄率,k表示資本產出率。當儲蓄水平越高時,投資越多,經濟增長率增加得越快,尤其是當投資是反映一定技術進步的時候。即該模型指出決定經濟增長的主要變量為儲蓄率、投資和技術變化。

(二)金融結構影響經濟增長的具體途徑

1.增加資本投入量

a、完善的金融結構保障了儲蓄機構種類的多樣性、功能健全、高密度分布,從而能滿足人們對金融服務的需求,進一步挖掘資本。儲蓄機構的分布密度與服務類型一定程度上決定了儲蓄量的大小。……

登錄APP查看全文