面向制造型企業的生命周期成本知識庫研究

2013-04-29 12:26:07李凌峰

商·財會

2013年7期

李凌峰

摘要:考慮到制造業產品的生命周期過程相對繁雜,涉及的產品生命周期成本知識眾多,選擇以知識庫的形式組織該領域知識.本文主要通過分析生命周期成本的體系結構,研究了包含在生命周期成本知識庫內的成本項目知識。

關鍵詞:制造型企業;生命周期成本

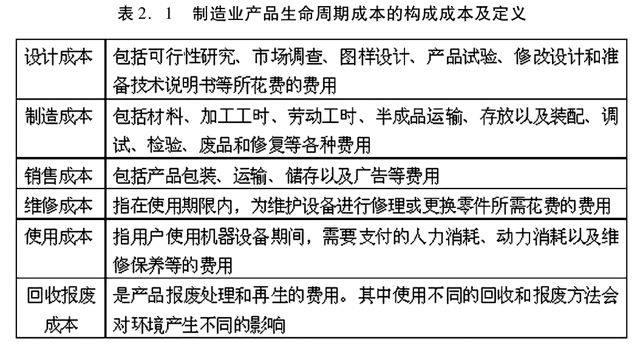

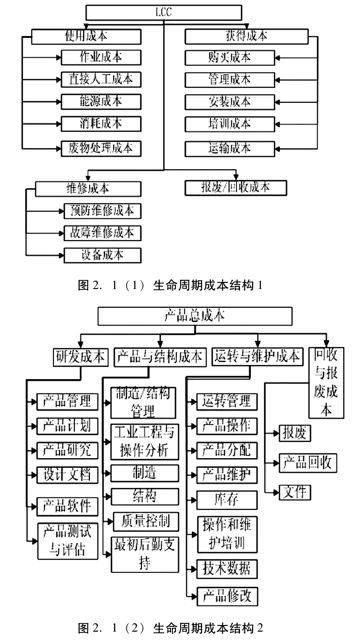

自20世紀的八、九十年代以來,世界經濟進入全球化發展階段。經濟全球化的到來給發展中國家的企業帶來了諸多的機遇,但同時跨國公司的進入也加劇了原市場企業之間的競爭。這時,企業必須以更快的速度提供更低成本、更高質量的產品才能占據市場的一席之地。因此,作為企業在市場競爭中獲勝的關鍵因素,成本控制迫在眉睫。傳統成本控制背景下,生產商們普遍考慮的是制造階段的成本控制,實際上,制造成本大致只占產品生命周期成本(Life Cycle Cost,LCC)的30%-35%[1]。產品生命周期成本是指產品從開始醞釀,經過論證、研究、設計、發展、生產和使用、維護,一直到退役的整個生命周期內所耗費的研究費用、設計與發展費用、生產費用、使用和保障費用以及最后廢棄處置費用的總和[2]。并且,在整個產品生命周期成本中,研發成本所占比例為10%,而使用與保障成本所占比例達到了60%[3],因此,若產品成本控制中忽略了產品在任一階段產生的成本費用(尤其是后期的使用與保障成本),則產品成本將會大幅度攀升,成本反映在產品價格上以后則會影響消費者需求。因此,企業有充分的理由將全生命周期成本作為成本控制的對象。……

登錄APP查看全文

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

中華詩詞(2019年7期)2019-11-25 01:43:04

電影(2018年12期)2018-12-23 02:18:48

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

山東青年(2016年1期)2016-02-28 14:25:25

現代企業(2015年9期)2015-02-28 18:56:50

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48