中國農村金融排斥的現(xiàn)狀與成因剖析

2013-03-12 07:32:44戴文彤

東南大學學報(哲學社會科學版) 2013年2期

戴文彤

(東南大學 經(jīng)濟管理學院,江蘇 南京211189)

一、金融排斥的內涵

金融排斥(financial exclusion)是金融經(jīng)濟學的新興熱點問題,近幾年開始得到國內外學者的廣泛專注。關于金融排斥的定義國外尚未出現(xiàn)專門的、權威的研究結果,而國內關于金融排斥的研究起步較晚。金融排斥最早由Leyshon和Thrift[1]提出,最初僅在金融地理學的范疇,后被引申至營銷排斥等[2],隨后Kempson和Whyley又從五個維度加以擴充[3]。對金融排斥的定義,國外學者也有不同的看法。最初金融排斥被定義為直接或間接地排斥窮人以及弱勢群體享用主流零售金融服務[4]。Veloutsou[5]定義的金融排斥是指區(qū)域內的部分群體由于缺乏合適的獲取渠道,不能以有效的方式接近和享受主流金融服務的現(xiàn)象。Sherman Chan給出了金融排斥的一個界定:金融排斥是指在金融體系中人們缺少分享金融服務的狀態(tài),其成因包括:社會中的弱勢群體缺少足夠的渠道或方式接近金融機構;金融產品的使用者在產品本身或服務方面存在的諸多困難以及障礙。國內學者在金融排斥的定義上基本沿用了國外學者的界定。

金融排斥描述了當今全球金融領域的一個客觀現(xiàn)象和問題,它既是經(jīng)濟學的范疇,也是社會學的范疇。普遍認為,金融排斥就是指經(jīng)濟主體被主流金融所排斥,它是社會排斥(Social Exclusion)的子集,被金融排斥的群體通常也在社會生活的其他方面被否認和排斥。

由此可見,金融排斥的定義具有多維度性,雖然其研究范圍具有多樣性,但總體而言,都可以概括為以下兩個方面:一是金融機構的網(wǎng)點在貧困地區(qū)的缺失,二是一部分消費群體在獲取主流金融服務方面存在困難。

二、中國農村金融排斥的現(xiàn)狀

金融排斥的維度分析是由Kempson和Whyley提出的,它包括地理排斥、評估排斥、條件排斥、價格排斥、營銷排斥和自我排斥六方面。本文將從這一角度探討我國農村金融排斥現(xiàn)狀。

1.地理排斥(Physical Access Exclusion)

金融排斥的地理維度一般是從人們到金融機構營業(yè)網(wǎng)點或分支機構的地理距離來考慮,因此可以從考察農村地區(qū)金融機構營業(yè)網(wǎng)點的數(shù)量和分布情況進行衡量。

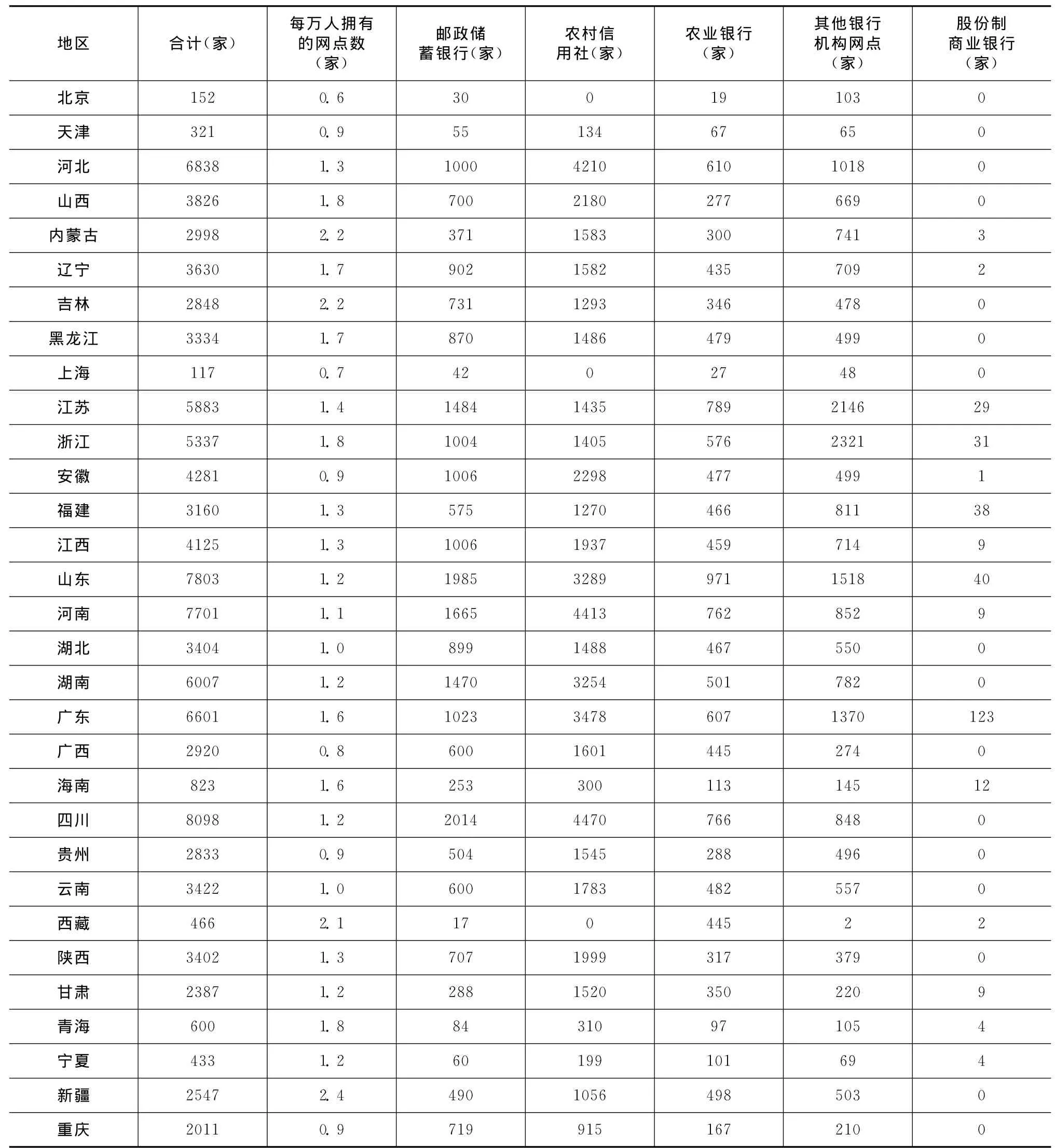

從表1中可以看到,我國農村平均每萬農村人口只擁有1.36個營業(yè)網(wǎng)點,且全國金融網(wǎng)點覆蓋率平均水平以下的省份有15個,可見我國農村地區(qū)銀行業(yè)金融機構網(wǎng)點覆蓋率普遍偏低。同時,對比各省的情況,越是經(jīng)濟發(fā)達的地區(qū),例如東部各省,不僅金融機構的數(shù)量多而且分布密集;西部地區(qū),尤其是貴州和廣西平均每萬農村人口占有的網(wǎng)點數(shù)僅為0.9和0.8。大部分金融網(wǎng)點仍然分布于發(fā)達省份的城市地區(qū),縣及縣以下農村地區(qū)人均金融網(wǎng)點的資源占有率普遍偏低。而從農村金融供給構成來看,現(xiàn)階段,農村金融的供給主體依然是農村信用合作社,農村金融體系缺少其他大型的正規(guī)金融機構,金融供給能力十分有限。

可見,我國農村地區(qū)存在明顯的金融排斥現(xiàn)象,而且由于我國的經(jīng)濟發(fā)展水平的區(qū)域差異,我國農村地區(qū)的金融排斥現(xiàn)象也呈地理性分布。在現(xiàn)實中,作為新興服務行業(yè),金融業(yè)比制造業(yè)、商業(yè)和房地產業(yè)具有更大的集中度,更容易出現(xiàn)聚集現(xiàn)象[6]:一個地區(qū)的金融機構越多,基礎設施越完善,人力資本越豐富,居民的金融素養(yǎng)和當?shù)亟鹑谖幕礁撸@一地區(qū)就更容易吸引其他金融機構的進入,進而形成金融聚集;相反那些被排斥的地區(qū)容易長期、持續(xù)地被隔離在金融服務體系之外,金融發(fā)展程度嚴重不足,難以獲得滿足區(qū)域經(jīng)濟發(fā)展的資本支持,導致貧困的惡性循環(huán)。

表1 農村地區(qū)金融機構營業(yè)網(wǎng)點分布

2.評估排斥(Assess Exclusion)

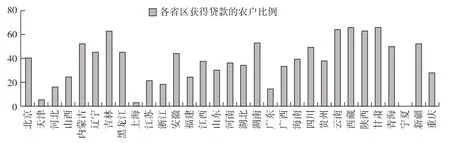

評估排斥是指主流金融機構通過較為嚴格的評估程序限制客戶享受金融服務,例如評估程序所需要的時間過長,導致金融產品不能及時滿足客戶的需求而造成的排斥。貸款是一項最基本的也通常是農村經(jīng)濟主體最需求的金融產品,其在農村的普及程度能一定程度上反映農村金融排斥的狀況,衡量農戶是否因為評估的限制而難以獲得金融服務。圖1統(tǒng)計了2012年我國各省獲取貸款的農戶比例,從圖中我們可以發(fā)現(xiàn),有17個省份獲得貸款的農戶比例不到40%,甚至在一些經(jīng)濟發(fā)達省份,其獲得貸款的農戶比例也沒有達到全國的平均水平,如上海、浙江、江蘇、天津、廣東等。在一個關于溫州農村非正規(guī)金融需求的調查中發(fā)現(xiàn),農戶在正規(guī)金融機構中的貸款等待時間最多的長達一個月,需要等待1-10天的占90%以上,不需要等待的只有8%,而非正規(guī)金融機構的貸款等待時間幾乎為0[7]。這些都是由于復雜的評估程序而造成評估排斥的表現(xiàn)。

圖1 各省獲得貸款的農戶比例

3.條件排斥(Condition Exclusion)

農戶要獲得一定的金融服務,往往需要滿足金融機構的附加條件,這些附加條件許多群體往往難以達到,從而造成條件排斥。在農村金融供給中,農戶最需要的貸款服務一般都附帶著條件,諸如農戶家庭資產總數(shù)、貸款的用途、農戶信用級別和還款期限和方式等,一般農戶尤其是經(jīng)濟不發(fā)達地區(qū)的農戶往往不能滿足這些條件,也就無法從金融機構獲取急需的貸款等金融服務,形成金融排斥。

從2010年山東省一項關于農村信貸擔保現(xiàn)狀的調查數(shù)據(jù)看,農信社認可的傳統(tǒng)不動產即“‘國有出讓用地’房地產”項目占全部擔保物的94%,機器設備作為主要用于抵押擔保的動產占5.6%,質押僅占擔保總額的0.3%[8],可見目前農村能夠實際參與信貸擔保的物品種類較少,不利于農戶滿足信貸擔保的條件,獲得貸款等金融服務。易小蘭和鐘甫寧[9]在江蘇省與甘肅省的農信社貸款調查中得到結論認為,甘肅省和江蘇省具有有效正規(guī)信貸需求的農戶資金未滿足的比例分別為43.75%和27.83%,這些有信貸需求的農戶基本都是因為無法滿足貸款所要求的附屬條件而被正規(guī)金融拒之門外,而且這種現(xiàn)象在經(jīng)濟落后地區(qū)表現(xiàn)得更為突出。考慮另外一個指標——各省農村地區(qū)人均貸款余額,根據(jù)2012年金融統(tǒng)計年鑒中的可得數(shù)據(jù)我們可以計算得到,該指標在地區(qū)間的差異非常巨大。總體來說,北京、上海、天津、浙江、廣東、江蘇的農村地區(qū)人均貸款余額遠遠超過中西部省份的農村地區(qū),這與各地區(qū)個人信用體系的完善程度有很大關系。

4.價格排斥(Price Exclusion)

價格排斥即金融產品的價格往往超出了這一部分人的承受能力,更進一步,金融機構對于那些信用記錄較差、收入低的人征收相對更高的費用。雖然資金的價格——正規(guī)金融機構提供的貸款利率對農戶的貸款規(guī)模會產生一定的影響,但農村資金龐大的需求量在一定程度上中和了價格過高所帶來的排斥效應。這表現(xiàn)在大量農村非正規(guī)金融機構的出現(xiàn),盡管非正規(guī)金融機構提供的貸款利率遠高于正規(guī)金融,當農戶被正規(guī)金融機構排斥在外的時候,大部分資金需求者寧愿選擇利率更高的非正規(guī)金融機構來獲得資金,因此本文認為,中國農村地區(qū)現(xiàn)階段金融排斥中的價格因素并不大。

5.營銷排斥(Marketing Exclusion)

營銷排斥是指主流金融機構的目標營銷策略,往往會將某類人群有效排除的現(xiàn)象。隨著我國正規(guī)金融機構的商業(yè)化,農村金融機構在追求利潤最大化的同時常常由于農村地區(qū)的金融服務利潤低、成本高而把農村經(jīng)濟主體排斥在金融產品的營銷體系之外。營銷的場所是金融機構網(wǎng)點,而營銷工作需要大量工作人員來完成,所以我們可以從農村地區(qū)金融機構的網(wǎng)點分布情況和農村地區(qū)金融從業(yè)人員的規(guī)模上綜合考慮中國農村的營銷排斥狀況。

表2 2012年各省農村地區(qū)網(wǎng)點與從業(yè)人員分布情況

續(xù)表2:

由表2我們可以看出,截至2012年末,仍有5個省份(除直轄市)的金融服務處于嚴重不足(機構網(wǎng)點≤1)的狀態(tài),有9個省份每萬人能享受到的服務人員數(shù)低于10人,經(jīng)濟相對發(fā)達地區(qū)擁有的服務人員數(shù)較多。由此可見,我國農村地區(qū)的營銷排斥普遍存在。

6.自我排斥(Self-exclusion)

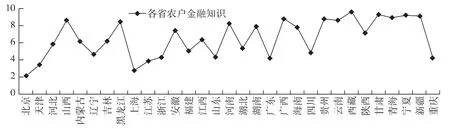

自我排斥是被排斥主體主動的將自身排斥在主流金融體系之外的一種情況,通常是因為經(jīng)濟主體無法理解金融服務的內容和功能或者因為生活習俗等原因主動放棄享受金融服務的一種情況。多數(shù)自我排斥狀況是由于缺乏金融知識而引起的,由于農村地區(qū)的通識教育水平能在一定程度上代表農戶金融知識的普及程度,故本文選取不識字或者識字很少的人占農村居民的比例來觀察自我排斥現(xiàn)象。在圖2中,數(shù)值越小的省份其農村居民教育程度越高,相對的金融認知能力也越強;而數(shù)值越大的省份其農村居民教育水平越低,產生自我排斥的可能性就越高。從圖上可知,有10個省份的農村居民教育程度在全國范圍來看偏低(不識字的人占農村人口的8-10%),可見中國農村地區(qū)的自我排斥情況較為嚴重。

三、中國農村金融排斥產生的原因剖析

1.農村經(jīng)濟基礎薄弱

眾所周知,經(jīng)濟和金融是相互促進、相互依賴的關系,金融是經(jīng)濟發(fā)展的動力,而經(jīng)濟為金融的發(fā)展提供了基礎環(huán)境。中國目前仍然處于傳統(tǒng)的農業(yè)發(fā)展階段,農業(yè)增長主要依靠土地和化肥的投入,在自給自足的小農經(jīng)濟影響下,我國農村經(jīng)濟發(fā)展生產力落后,面臨著極大的不穩(wěn)定性與高風險性,以農業(yè)生產為支撐的經(jīng)濟相對脆弱,不利于為金融提供優(yōu)質的發(fā)展環(huán)境,也使得許多利益驅動的金融機構不愿過多地介入農村地區(qū),形成金融排斥。

圖2 各省農戶金融知識情況

目前我國農業(yè)生產所面臨的主要風險可以概括為兩類:自然風險和市場風險。自然風險是在農業(yè)生產中,由于受氣候條件等不可控因素,如潮濕、寒冷、干旱、不合時宜的下雨或病蟲害等的影響,造成農產品產量和品質的不確定。我國幅員遼闊,地理形態(tài)復雜,自然資源分布的不均勻和頻發(fā)的自然災害使農業(yè)經(jīng)濟面臨巨大的自然風險。市場風險包括投入品價格風險和產出品價格風險,這主要是于由社會、政治等因素的影響最終體現(xiàn)在市場的變化上而造成的。各種市場風險和自然風險因素的存在,決定了農業(yè)生產的脆弱性,也使得我國農村地區(qū)經(jīng)濟發(fā)展水平長期落后。

農村地區(qū)薄弱的經(jīng)濟基礎勢必對農戶的經(jīng)濟狀況產生影響。農戶在落后地區(qū)的個人和家庭經(jīng)濟收入往往十分有限,從而難以滿足金融產品的附屬條件和營銷策略,或者因自身經(jīng)濟狀況主動放棄享受金融產品,進而產生金融排斥。農村由于經(jīng)濟落后造成的基礎設施不健全,也會在一定程度上影響金融機構的進入。

2.農村金融環(huán)境惡劣

中國農村地區(qū)存在巨大的金融需求,但金融環(huán)境相對惡劣,金融體制方面存在很多漏洞。具體表現(xiàn)在:金融資源分配不均、征信系統(tǒng)不健全和法律體系不完善等。

通過本文對中國農村地區(qū)金融排斥現(xiàn)狀的分析,我們可以看出目前中國農村的金融資源分配是不均勻的。經(jīng)濟發(fā)達的東部地區(qū)集中了全國絕大多數(shù)的金融資源,以人均金融資源反映的金融發(fā)展程度較高,而廣大的中西地區(qū)這些欠發(fā)達地區(qū)金融資源較為稀缺。由于金融行業(yè)的聚集性,金融資源越是密集的地區(qū)越能得到更多金融機構的青睞,而金融資源越是貧瘠的地區(qū)就越被排斥在主流金融服務之外,形成惡性循環(huán)。這種金融資源的分布不均會使我國區(qū)域經(jīng)濟發(fā)展不平衡,在一定程度上制約宏觀經(jīng)濟的發(fā)展。

農村征信系統(tǒng)不健全主要有以下幾個原因[10]:第一,農村經(jīng)濟基礎薄弱,信用交易不發(fā)達,制約了農村征信體系建設的進程。第二,信用環(huán)境欠佳,農村信用主體守信意識不強,農信社對征信的意義和作用認識不足。第三,農村征信建設受重視不夠,投入不足。第四,政府和社會公眾對征信立法的重視程度仍相對較低,缺少完善征信立法的行動,征信法律法規(guī)制定滯后,使征信建設無法可依,農村征信體系建設缺少法制基礎。農村征信體系建設的滯后性,已經(jīng)嚴重影響了農村金融的發(fā)展和農村金融對“三農”的支持力度。可見,我國農村地區(qū)惡劣的金融環(huán)境無法為金融機構的存在及發(fā)展提供堅實的保障。

3.農村教育水平與地理特征的影響

教育水平對金融排斥的影響是顯而易見的,教育水平對經(jīng)濟和金融的發(fā)展都起著關鍵作用。良好的教育能夠提高居民的認知水平,增強居民的理解能力,提高居民對金融知識的興趣,從而促進金融知識在農村的傳播;教育可以使居民更容易接受新鮮事物,提高農村家庭的整體金融素質,增強對金融創(chuàng)新的認可和支持。從中國農村地區(qū)現(xiàn)階段的教育水平來看,不論是從教育的廣度還是深度上都較為落后,尤其是偏遠的農村,尚未普及最基礎的通識教育,抑制了金融知識的傳播和擴散;偏遠地區(qū)的教育缺失使農戶無法擺脫傳統(tǒng)落后思想的影響,使他們游離在金融系統(tǒng)之外,無法接近金融產品,造成自我排斥現(xiàn)象。

地理特征對中國農村金融排斥的影響主要表現(xiàn)在中西部地區(qū)上,我國中西部地區(qū)多處于偏遠的深山老林中,或者生存條件惡劣的荒漠區(qū)域,金融機構作為現(xiàn)代經(jīng)濟主體的發(fā)展前沿,容易忽略偏遠地區(qū)的金融供給,形成金融荒漠;另外,偏遠地區(qū)的農戶離金融機構的距離大,農戶金融可及性低,他們在市場交易中為減少成本自然選擇非金融手段的交易方式,從而形成地理性金融排斥。

4.城鄉(xiāng)貧富差距逐年擴大

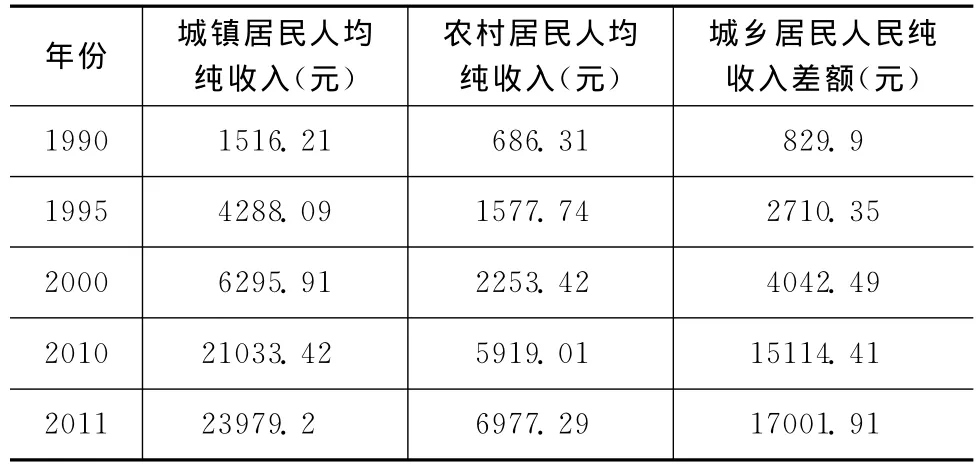

作為社會排斥的一個方面,城鄉(xiāng)貧富差距也是導致中國農村地區(qū)金融排斥的原因之一。我國農村地區(qū)與城鎮(zhèn)地區(qū)相比,經(jīng)濟發(fā)展水平落后,居民生活和收入水平較低,消費能力落后。表3統(tǒng)計了1990—2011年我國城鄉(xiāng)地區(qū)居民家庭人均純收入及差額,從中我們可以發(fā)現(xiàn),盡管近年來我國城鄉(xiāng)居民的家庭人均收入不斷上升,但城鄉(xiāng)居民家庭純收入差額在不斷擴大。

表3 城鄉(xiāng)居民純收入及其差額

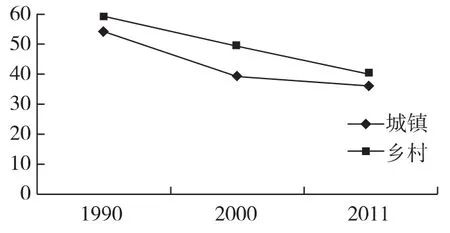

圖3反映了1990—2011年以來城鄉(xiāng)居民消費的恩格爾系數(shù)的變化。恩格爾系數(shù)(Engel's Coefficient)是食品支出總額占個人消費支出總額的比重,是反應居民生活水平狀況的指標。恩格爾系數(shù)越小,則代表生活水平越高。

圖3 城鄉(xiāng)居民家庭恩格爾系數(shù)

如圖3所示,農村居民家庭恩格爾系數(shù)始終大于城市居民,可見農村地區(qū)不僅收入水平遠低于城市地區(qū),差距不斷擴大,且生活水平也遠低于城市居民。中國城市和農村之間如此巨大的貧富差距是在很多因素的共同作用下產生的。新中國成立以后,中國長期實行工業(yè)化政策導向,使許多資源都向城市集中。改革開放之前,國家為了大力發(fā)展工業(yè),通過工農產品剪刀差的形式將農業(yè)剩余轉移到工業(yè)部門,以此積累巨額資金;改革開放以后,則通過農民提供廉價勞動力和鄉(xiāng)村資源的形式來支持工業(yè)化、城市化的快速發(fā)展[11],但工業(yè)并沒有及時地很好地反哺農業(yè),導致城鄉(xiāng)差距擴大。此外,計劃經(jīng)濟時代所遺留下來的體制性障礙和現(xiàn)存的各種城市偏向政策、城鄉(xiāng)教育之間的差距等等都在一定程度上阻礙了農村經(jīng)濟的增長。城鄉(xiāng)的貧富差距會使金融資源更多地流入城市,金融機構出于降低成本和增加利潤的考慮必然將機構網(wǎng)點更多地設置于需求旺盛的城市地區(qū),加劇了農村地區(qū)的金融排斥狀況。同時,金融排斥所具有的貧困放大效應又會在一定程度上反過來加劇城鄉(xiāng)收入差距,加劇社會排斥現(xiàn)象。

四、結 論

我國農村地區(qū)存在明顯的金融排斥現(xiàn)象,而且由于我國的經(jīng)濟發(fā)展水平的區(qū)域差異,我國農村地區(qū)的金融排斥現(xiàn)象也呈地理性分布。從總體上來說各省農村地區(qū)的金融排斥程度與經(jīng)濟發(fā)展程度呈現(xiàn)明顯的相關性,經(jīng)濟發(fā)達的東部地區(qū)集中了全國絕大多數(shù)的金融資源,而國內生產總值排名較前的地區(qū)相對金融排斥程度也較輕的地區(qū)。現(xiàn)階段,農村金融的供給主體依然是農村信用合作社,金融供給能力有限。此外,農村地區(qū)的評估排斥、條件排斥、營銷排斥和自我排斥問題也較為嚴重。從我國農村金融排斥的現(xiàn)狀可以分析得出,我國農村地區(qū)金融排斥的產生的主要原因是農村經(jīng)濟發(fā)展先天不足,生產力落后,面臨著極大的不穩(wěn)定性與高風險性,經(jīng)濟基礎薄弱;由于征信系統(tǒng)不健全、法律法規(guī)不完善等原因導致農村金融環(huán)境惡劣;部分農村地理偏僻、教育水平低下;中國長期以來的工業(yè)化、城市化發(fā)展政策使得城鄉(xiāng)貧富差距逐年擴大,加劇金融排斥現(xiàn)象。

[1]Leyshorn Thrift.The restructuring of the UK financial services in the 1990s[J].Journal of Rural Studies,1993(9):223-241.

[2]Morrison,O'Brien R.Bank branch closures in New Zealand:The application of a spatial interaction model[J].Applied Geography,2001,(21):301-330.

[3]KempsonE C.Whyley.Kept out or Opted out?Understanding and Combating Financial Exclusion[M].The Polity Press,1999.

[4]Leyshorn,Thrift.Financial Exclusion and the Shifting Boundaries of the Financial System[J].Environment and Planning,1996(28):150-156.

[5]G Theodoridis,P K,Veloutsou C.All customers are not treated equally:Financial exclusion in isolated Greek islands[J].Journal of Financial Services Marketing,2002(7):54-66.

[6]李釗,王舒健.金融聚集理論與中國區(qū)域金融發(fā)展差異的聚類分析[J].金融理論與實踐,2009(2):40-44.

[7]錢水土,陸會.農村非正規(guī)金融的發(fā)展與農戶融資行為研究——基于溫州農村地區(qū)的調查分析[J].金融研究,2008(10):174-186.

[8]法文宗.農村信貸擔保的現(xiàn)狀及完善對策——山東省青州市東夏鎮(zhèn)農村信貸調查[J].林業(yè)經(jīng)濟,2010(7):59-63.

[9]易小蘭,鐘甫寧.農戶貸款利率改革的福利分析——以江蘇、河南和甘肅農村信用社為例[J].農業(yè)經(jīng)濟問題,2011(4):42-49.

[10]施佳慧,劉漪.完善我國農村征信體系的思考[J].河北金融,2010(4):23-25.

[11]杜江,劉渝.農業(yè)經(jīng)濟增長因素分析:物質資本,人力資本,還是對 外 貿 易?[J].南 開 經(jīng) 濟 研 究,2010(3):73-89.

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03