企業(yè)并購項(xiàng)目中的價(jià)值評估——實(shí)物期權(quán)法在企業(yè)估價(jià)中的應(yīng)用

2013-03-12 07:32:48王艷華

王艷華

(東南大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京211189)

一、引 言

在實(shí)物投資項(xiàng)目中,決策企業(yè)擁有是否進(jìn)行該項(xiàng)投資的選擇權(quán)(期權(quán)),在良好的市場條件下,企業(yè)可能在未來某時(shí)期內(nèi)投資于該項(xiàng)目,而在市場條件不佳的情況下,企業(yè)也可能放棄該項(xiàng)投資,因而這種未來存在收益不確定性、并賦予企業(yè)選擇權(quán)的實(shí)物投資機(jī)會即為實(shí)物期權(quán)。[1,2]企業(yè)并購項(xiàng)目中十分重要的環(huán)節(jié)就是企業(yè)價(jià)值評估,正如價(jià)值低估理論所指出,被并購的企業(yè)往往都是價(jià)值被低估的企業(yè),而評判估價(jià)高低的前提是合理評估企業(yè)價(jià)值。[3]

目前實(shí)踐中最為常見的股價(jià)方法是貼現(xiàn)現(xiàn)金流量法,它能夠體現(xiàn)資產(chǎn)特征并反映股東價(jià)值,而本文則基于新興的實(shí)物期權(quán)法對企業(yè)價(jià)值進(jìn)行評估,目的在于比較二者估價(jià)的合理性,因?yàn)楹侠淼墓蓛r(jià)才是確定價(jià)值低估的基礎(chǔ)。[4]

二、理論分析

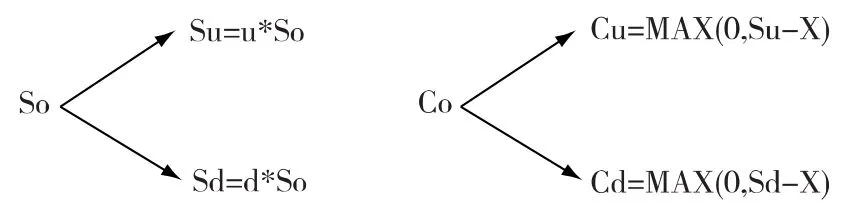

1.復(fù)制理論:期權(quán)的價(jià)值可以通過構(gòu)造一個(gè)適當(dāng)?shù)墓善迸c借款組合來衡量。假設(shè)目前股票價(jià)格為So,未來的股價(jià)則有可能出現(xiàn)上升(Su)和下降(Sd)兩種情況,它們與現(xiàn)行股價(jià)之間的關(guān)系可以分別通過上行乘數(shù)u與下行乘數(shù)d相互聯(lián)系起來。我們可以使用如下的二叉樹模型來表示股價(jià)的未來走勢情況,其中股價(jià)上漲概率若為p,則股價(jià)下跌的概率可表示為1-p;同時(shí),若假設(shè)看漲期權(quán)行使價(jià)格為X,我們也可以使用類似的二叉樹模型來表示期權(quán)到期日的價(jià)值Co的分布情況:

由于該組合在到期日的凈收入分布與購入看漲期權(quán)一致,因此看漲期權(quán)的價(jià)值就與我們所構(gòu)建投資組合的成本是一樣的,在這一投資組合中,不論股價(jià)如何變動(dòng),組合損益都與期權(quán)相等,因此,期權(quán)價(jià)格=構(gòu)建投資組合成本=股票購入支出-借款金額。

圖1 股價(jià)分布、期權(quán)到期日價(jià)值的二叉樹模型

2.套期保值理論:通過配置適當(dāng)比例的股票和期權(quán),可以使得風(fēng)險(xiǎn)完全對沖,從而鎖定該組合的現(xiàn)金流量。[5]根據(jù)到期日股價(jià)上行凈現(xiàn)金流 Nu與到期日股價(jià)下行凈現(xiàn)金流Nd之間的等價(jià)關(guān)系可以得出套期保值率H。

Nu=Su*H-Cu

Nd=Sd*H-Cd

Nu=Nd

則套期保值率為 H=(Cu-Cd)/(Su-Sd)=(Cu-Cd)(u-d)/So

3.風(fēng)險(xiǎn)中性理論:假設(shè)投資者是風(fēng)險(xiǎn)態(tài)度是中性的,那么在此經(jīng)濟(jì)環(huán)境中,投資者并不要求任何的風(fēng)險(xiǎn)補(bǔ)償或風(fēng)險(xiǎn)報(bào)酬,從而基礎(chǔ)證券與衍生證券的期望收益率都恰好等于無風(fēng)險(xiǎn)利率r,在風(fēng)險(xiǎn)中性的世界里,將期望值按照無風(fēng)險(xiǎn)利率折現(xiàn),就可以獲得現(xiàn)金流量現(xiàn)值,因此期望報(bào)酬率應(yīng)該符合下述等式:

期望報(bào)酬率=上行概率×上行時(shí)收益率+下行概率×下行時(shí)收益率

在期權(quán)定價(jià)時(shí),據(jù)此只需要先求出期權(quán)執(zhí)行日的期望值,然后按照無風(fēng)險(xiǎn)利率折現(xiàn),就可以求出期權(quán)的現(xiàn)值。

4.根據(jù)以上理論,可以推導(dǎo)出單期二叉樹期權(quán)定價(jià)模型:

在此單期模型的基礎(chǔ)上繼續(xù)增加分割期數(shù),就可以得到多期二叉樹模型,從而提高股價(jià)準(zhǔn)確性,使得估算的期權(quán)價(jià)值更接近于實(shí)際。值得注意的是,當(dāng)期數(shù)增加以后,為保證年化收益率的標(biāo)準(zhǔn)差不變,可按照下述公式調(diào)整價(jià)格升降幅度,其中,σ表示標(biāo)的資產(chǎn)連續(xù)復(fù)利收益率的標(biāo)準(zhǔn)差,t表示年化期數(shù),e為自然常數(shù)。

三、案例分析

甲企業(yè)于2013年籌劃耗資1100萬元并購乙企業(yè),乙企業(yè)擁有的生產(chǎn)線將于2018年報(bào)廢。若實(shí)施并購,收購方甲企業(yè)將有機(jī)會進(jìn)入高成長性領(lǐng)域,若不實(shí)施收購,則基本不可能進(jìn)入該領(lǐng)域。乙企業(yè)2013年銷售額將達(dá)到290萬元,以后每年的銷售收入根據(jù)保守估計(jì)會有11%的增長,但很不穩(wěn)定,其標(biāo)準(zhǔn)差為35%,因此銷售收入的折現(xiàn)率應(yīng)當(dāng)采用含有風(fēng)險(xiǎn)的必要報(bào)酬率10%來計(jì)算。假設(shè)不考慮稅收成本等問題,并購實(shí)施后每年的生產(chǎn)經(jīng)營將產(chǎn)生100萬元的固定成本,該固定成本是比較穩(wěn)定的,因而采用5%的無風(fēng)險(xiǎn)報(bào)酬率作為其折現(xiàn)率。并購發(fā)生的第1-5年,被并購方乙企業(yè)的清算價(jià)值分別為530萬元,500萬元,400萬元,300萬元和200萬元。

根據(jù)上述信息,我們可以按照如下步驟來分析放棄期權(quán)。

1.項(xiàng)目凈現(xiàn)值的計(jì)算。

我們首先采用貼現(xiàn)現(xiàn)金流量法來計(jì)算標(biāo)的企業(yè)的凈現(xiàn)值NPV,具體過程如表1所示:

表1 乙企業(yè)的凈現(xiàn)值 單位:萬元

乙企業(yè)的凈現(xiàn)值NPV=未來銷售收入現(xiàn)值合計(jì)-(初始投資成本+未來固定成本現(xiàn)值合計(jì))=1490-(1100+433)=-43,如果按照實(shí)踐中較為主流的貼現(xiàn)現(xiàn)金流量法來評價(jià)該并購方案的可行性,由于NPV為負(fù)值,所以此并購方案不可行。采用貼現(xiàn)現(xiàn)金流量法計(jì)算標(biāo)的企業(yè)的價(jià)值是實(shí)物期權(quán)評估法的第一步,也就是先計(jì)算出不考慮期權(quán)時(shí)的企業(yè)價(jià)值。

2.二叉樹的構(gòu)造。

(1)根據(jù)上文(2)、(3)式,σ=35%,并購后第一年t=1,則可以據(jù)此計(jì)算2014年的上行乘數(shù)和下行乘數(shù):

d=1/1.4191=0.7047

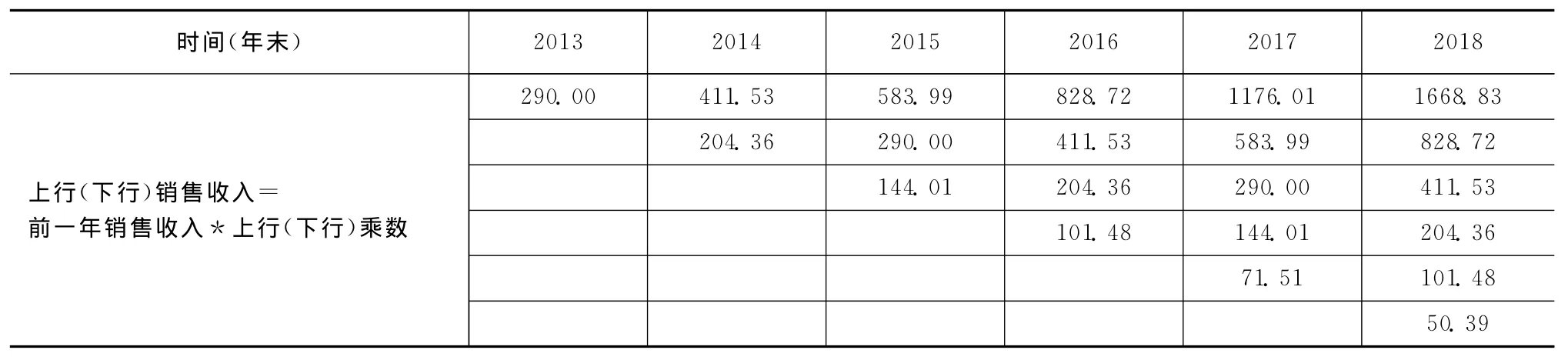

(2)由于并購當(dāng)年可以實(shí)現(xiàn)290萬元的銷售收入,我們可以根據(jù)上一步驟確定的乘數(shù)來構(gòu)造銷售收入的二叉樹模型以確定并購后第一年的上行收入與下行收入:

并購后第一年(2014年)的上行收入=290*1.4191=411.53萬元

并購后第一年(2014年)的下行收入=290*0.7047=204.36萬元

并購后第2-5年的銷售收入二叉樹也可以根據(jù)此類推,如表2所示:

表2 銷售收入二叉樹 單位:萬元

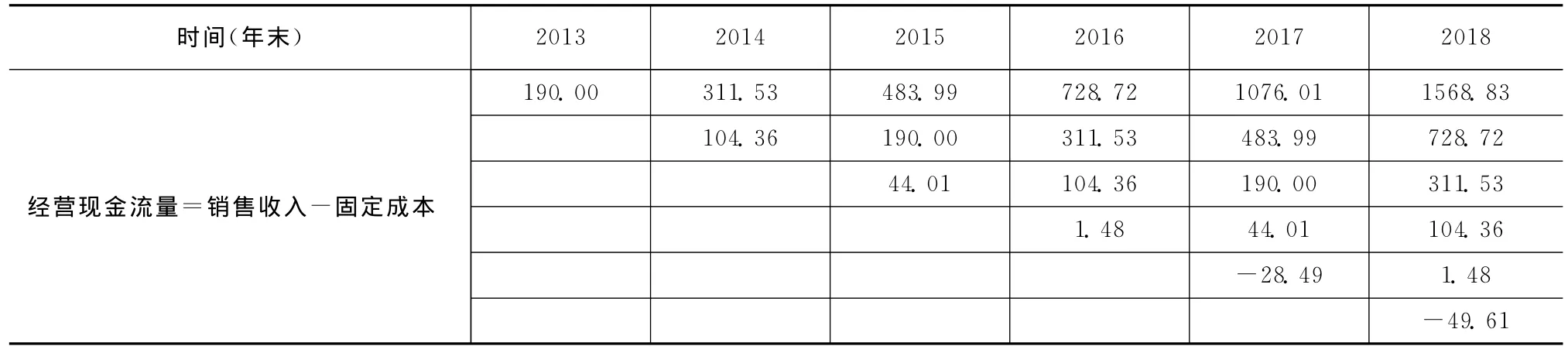

(3)經(jīng)營現(xiàn)金流量二叉樹可以根據(jù)銷售收入二叉樹各節(jié)點(diǎn)扣除100萬元的固定成本來構(gòu)造,如表3所示:

表3 經(jīng)營現(xiàn)金流量二叉樹 單位:萬元

(4)上行概率和下行概率的確定,已知r=5%,則根據(jù)可得:

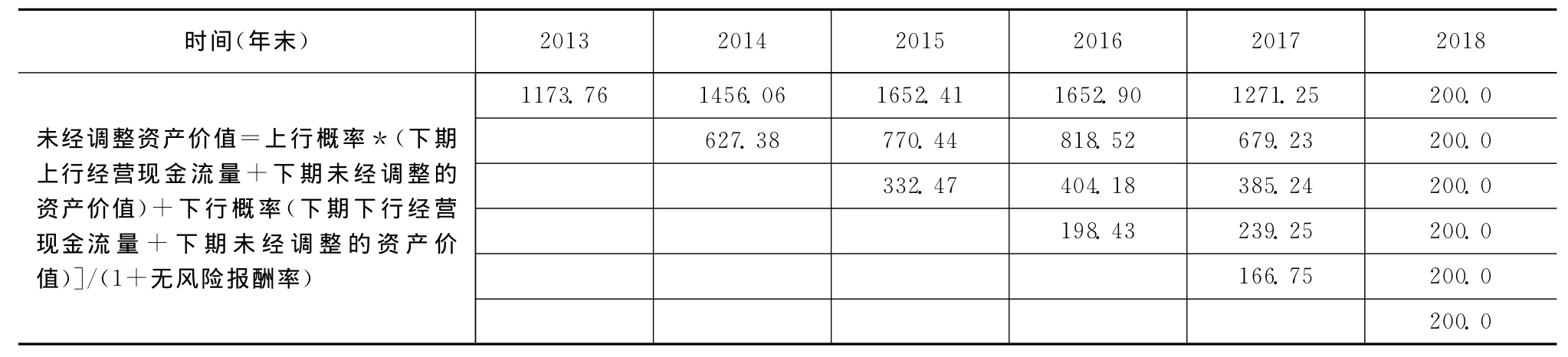

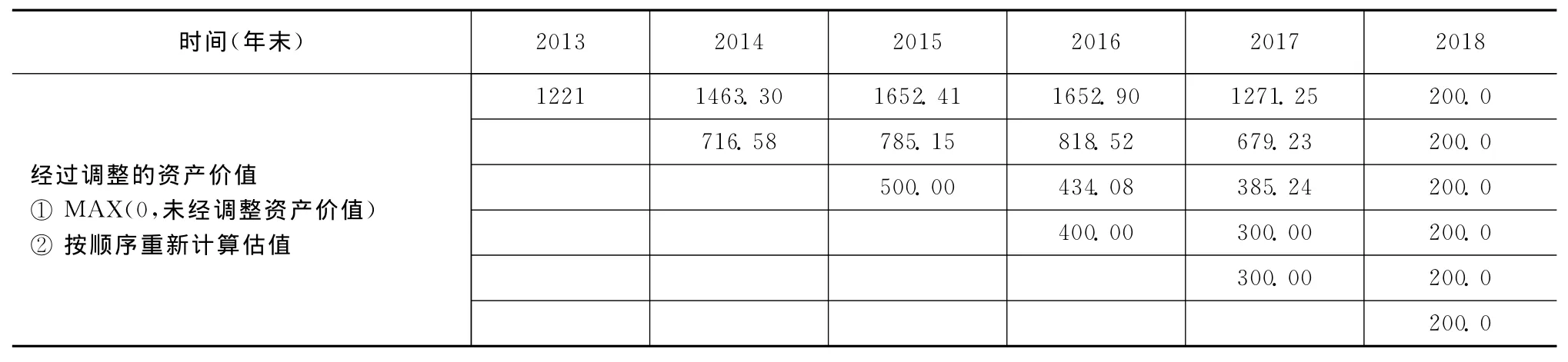

(5)未經(jīng)調(diào)整資產(chǎn)價(jià)值的確定。由于乙企業(yè)的生產(chǎn)線將在2018年報(bào)廢,因此各條選擇路徑下的最終清算價(jià)值都是未來第5年的清算價(jià)值,即200萬元,所以第5年未經(jīng)調(diào)整的資產(chǎn)價(jià)值為200萬元。然后,按照先上后下的順序確定第4年末未經(jīng)調(diào)整的資產(chǎn)價(jià)值:

第4年末未經(jīng)調(diào)整的資產(chǎn)價(jià)值=[上行概率*(第5年上行經(jīng)營現(xiàn)金流量+第5年末未經(jīng)調(diào)整的資產(chǎn)價(jià)值)+下行概率(第5年下行經(jīng)營現(xiàn)金流量+第5年末未經(jīng)調(diào)整的資產(chǎn)價(jià)值)]/(1+無風(fēng)險(xiǎn)報(bào)酬率)=[0.483373*(1569+200)+0.516627*(729+200)]/(1+5%)=1271.25萬元,往后各以此類推,如表4所示:

表4 未經(jīng)調(diào)整資產(chǎn)價(jià)值 單位:萬元

(6)經(jīng)過調(diào)整的資產(chǎn)價(jià)值的確定。各種選擇路徑下第5年末的價(jià)值均為200萬元,不低于此時(shí)的清算價(jià)值200萬元,因而不需要調(diào)整,可以直接填入第5年經(jīng)過調(diào)整的資產(chǎn)價(jià)值各節(jié)點(diǎn)。然后往前倒推,第4年各節(jié)點(diǎn)按照從上到下的順序進(jìn)行計(jì)算,比較此節(jié)點(diǎn)上經(jīng)過調(diào)整的資產(chǎn)價(jià)值與同期清算價(jià)值(第4年的清算價(jià)值為300萬元)的大小,當(dāng)經(jīng)過調(diào)整的資產(chǎn)價(jià)值大于此時(shí)清算價(jià)值時(shí),繼續(xù)經(jīng)營應(yīng)該是更為有利的選擇,而一旦經(jīng)過調(diào)整的資產(chǎn)價(jià)值低于清算價(jià)值,則那么清算就比繼續(xù)經(jīng)營更為有利,此時(shí)應(yīng)當(dāng)放棄繼續(xù)投資該項(xiàng)目,所以該節(jié)點(diǎn)上“經(jīng)過調(diào)整的資產(chǎn)價(jià)值”就應(yīng)該按照清算價(jià)值來填列。比如第4年的上數(shù)第4個(gè)節(jié)點(diǎn)時(shí),經(jīng)過調(diào)整的產(chǎn)價(jià)值為239.25元,低于此時(shí)的清算價(jià)值300萬元,因此該節(jié)點(diǎn)上應(yīng)該填寫的經(jīng)過調(diào)整的資產(chǎn)價(jià)值是我們選擇的更為有利情況下的數(shù)值,即300萬元,此時(shí)對應(yīng)的銷售收入為144.01萬元。其他需要注意的還有2015年—2017年最下方的節(jié)點(diǎn),經(jīng)計(jì)算應(yīng)分別用當(dāng)年的清算價(jià)值500萬元、400萬元和300萬元來取代當(dāng)年經(jīng)過調(diào)整的資產(chǎn)價(jià)值。完成需要調(diào)整的節(jié)點(diǎn)計(jì)算以后,按照年份由后往前、置由上到下的順序重新計(jì)算各節(jié)點(diǎn)上的資產(chǎn)價(jià)值,得出0時(shí)點(diǎn)上經(jīng)過調(diào)整的資產(chǎn)價(jià)值為1221萬元,如表5所示:

表5 經(jīng)過調(diào)整的資產(chǎn)價(jià)值 單位:萬元

3.最佳放棄策略的確定。

該并購項(xiàng)目考慮期權(quán)的現(xiàn)值為1221萬元,初始投資需要1100萬元,因而經(jīng)過調(diào)整的凈現(xiàn)值NPV’=1221-1100=121萬元,所以期權(quán)的價(jià)值=經(jīng)過調(diào)整的凈現(xiàn)值-未經(jīng)調(diào)整的凈現(xiàn)值(即最初步驟中按照貼現(xiàn)現(xiàn)金流量法計(jì)算的凈現(xiàn)值)=NPV’-NPV=121-(-43)=164萬元,因此甲企業(yè)應(yīng)該進(jìn)行該并購項(xiàng)目。但是在該項(xiàng)目進(jìn)行過程中,仍應(yīng)關(guān)注取代節(jié)點(diǎn)的銷售收入情況,如果銷售收入達(dá)不到144.01萬元,即繼續(xù)經(jīng)營價(jià)值已經(jīng)低于該時(shí)點(diǎn)清算價(jià)值時(shí),應(yīng)該放棄經(jīng)營,選擇清算,以合理的價(jià)格出售該被并購企業(yè)。

四、結(jié) 論

實(shí)物期權(quán)法下企業(yè)估價(jià)與貼現(xiàn)現(xiàn)金流量法下存在差異,在本案例中,若采用貼現(xiàn)現(xiàn)金流量法來評估該并購項(xiàng)目,則會因?yàn)閮衄F(xiàn)值為-43萬元(小于0)而選擇放棄該投資項(xiàng)目,而實(shí)物期權(quán)法下計(jì)算得出的凈現(xiàn)值為164萬元(大于0,與采用前一方法估價(jià)懸殊),甲企業(yè)應(yīng)當(dāng)進(jìn)行對乙企業(yè)的并購,由此可見兩種評估方法可能導(dǎo)致項(xiàng)目選擇上的重大差異。

貼現(xiàn)現(xiàn)金流量法雖然是目前較為主流的股價(jià)方法,但是由本案例可以看出會存在對于并購收益的低估,這是因?yàn)橘N現(xiàn)現(xiàn)金流量法是靜態(tài)的,假定投資不可逆轉(zhuǎn),每期的現(xiàn)金流量是確定的,而實(shí)際情況確實(shí)動(dòng)態(tài)的,投資方在并購實(shí)施以后的各個(gè)時(shí)期都可能根據(jù)實(shí)際情況選擇進(jìn)一步追加投資或者干脆放棄投資,也就是說現(xiàn)實(shí)情況下的投資者具有動(dòng)態(tài)選擇權(quán),而這種選擇權(quán)也是有價(jià)值的,這正是貼現(xiàn)現(xiàn)金流量法下所忽略的,從而導(dǎo)致了價(jià)值的低估。

在并購項(xiàng)目實(shí)施過程中,企業(yè)管理人員會實(shí)時(shí)關(guān)注投資項(xiàng)目的實(shí)際情況,根據(jù)當(dāng)下將經(jīng)營成果和對未來的預(yù)期而科學(xué)地做出適當(dāng)調(diào)整,而不會任由經(jīng)過數(shù)期的展才來評估項(xiàng)目損益情況,因而在風(fēng)險(xiǎn)較高,或者技術(shù)含量較高的企業(yè)并購項(xiàng)目中,實(shí)物期權(quán)法可能可以對傳統(tǒng)股價(jià)方法起到完善作用,可以更為準(zhǔn)確的評價(jià)擁有自主選擇權(quán)下的企業(yè)價(jià)值,提高了項(xiàng)目選擇的合理性,但是相較于傳統(tǒng)方法,實(shí)物期權(quán)估價(jià)法的計(jì)算較為復(fù)雜,對決策人員具有更高的要求。

[1]王化成,程小可.高級財(cái)務(wù)管理學(xué)[M].北京:中國人民大學(xué)出版社,2005.

[2]夏暉,曾勇,唐小我.技術(shù)創(chuàng)新戰(zhàn)略投資的實(shí)物期權(quán)方法綜述[J].管理科學(xué)學(xué)報(bào),2004(1).

[3]牛品,王德安.實(shí)物期權(quán)案例——以自然資源項(xiàng)目投資為例[J].當(dāng)代財(cái)經(jīng),2005(8).

[4]姜碩,劉琳.企業(yè)購并價(jià)值評估中的折現(xiàn)現(xiàn)金流法[J].四川會計(jì),2003(7).

[5]侯漢坡,邱菀華.基于實(shí)物期權(quán)的并購企業(yè)價(jià)值評估模型與應(yīng)用[J].系統(tǒng)工程理論方法應(yīng)用,2005(1).

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03