質量檢測服務業市場分析

2013-03-12 07:32:46張建星張亞潔

東南大學學報(哲學社會科學版) 2013年2期

姜 悅,劉 燁,張建星,趙 妍,張亞潔

(天津工業大學 管理學院,天津300387)

一、質量檢測服務業發展現狀

1.行業市場規模

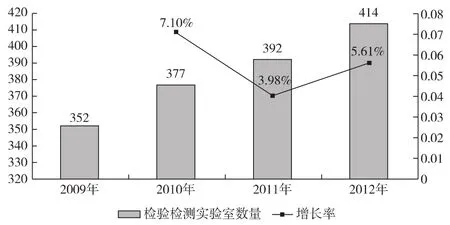

改革開放以來,A市實驗室的發展速度不斷加快,已經建成了一批科技實力強,競爭優勢明顯,在國內外有一定影響的國家級、省(市)級實驗室,初步形成了層次清晰、領域廣泛、分工明確、協調合作的實驗室技術檢測體系,為加快實驗室的發展奠定了良好的基礎。近幾年檢驗檢測行業的市場規模在不斷擴大,增長率有小幅度波動,2010年實驗室數量增長率達到7.1%。實驗室數量及增長情況如圖1所示。

圖1 2009—2012年A市檢驗檢測實驗室數量及增長情況(單位:家)

2.行業發展特點

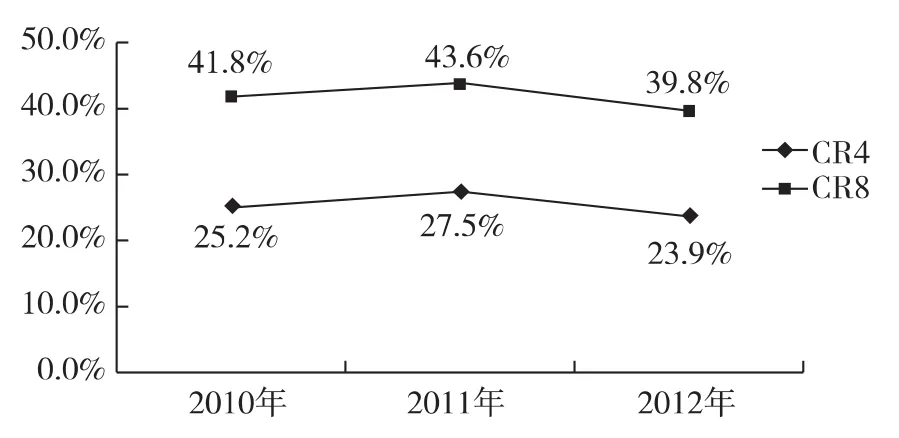

近幾年,A市質量檢驗檢測總收入逐年增長,且增長幅度比較大。2012年A市實驗室總收入達到29.71億元,同比增長近20%。根據相關數據,計算可以看出檢驗檢測服務業的行業集中率有小幅度波動,按照貝恩市場結構分類標準,市場結構屬于競爭型-原子型,如圖2所示。市場結構與市場行為決定市場績效,市場競爭越充分,資源配置的效率就越高,完全競爭市場經濟的一般均衡是最優的,資源配置效率是反映市場績效優劣的重要指標。A市質量檢驗檢測業屬于競爭型市場,雖然不能達到完全競爭市場的一般均衡的資源配置,但是資源配置效率較高,市場績效較高。

圖2 2010—2012年行業集中度(concentration grade)

3.行業影響因素

(1)政府因素

2008年,A市頒布實施了《促進實驗室發展辦法》,在全國率先以政府規章的形式確定了促進檢測實驗室發展的相關政策,為檢測服務業的全面發展奠定了良好的基礎。高新技術產業開發區的開發開放也為檢測實驗室的發展帶來了難得的機遇和廣闊的發展空間。

(2)市場因素

A市檢測實驗室主要集中在傳統行業,而為航空航天、電子信息、石油化工等新興優勢支柱產業提供檢測服務的實驗室不足A市總量的1/20。調查顯示,目前A市尚有1/10的企業檢測業務仍需由外省市的檢測實驗室來完成。上述問題在很大程度上制約了A市現代服務業的發展,影響了A市自主創新能力的提升。

因此,全面增強A市檢測實驗室的綜合實力,打造國內一流的檢測服務平臺,是保證產品質量、推動技術進步、規范市場秩序、破除技術壁壘、保障民計民生、維護公共安全、促進社會和諧的迫切需要。

(3)技術因素

2010年,A市377家檢測機構中有國家級質檢中心23家,在全國列第4位。具有科研能力的實驗室144家,承擔強制性認證產品檢測的機構有7家。近幾年,檢驗檢測技術不斷提高,實驗室自主科研能力也不斷增強,但在某些領域與國外檢驗檢測技術仍存在一定差距。

二、質量檢測服務業發展趨勢

1.行業規模趨勢

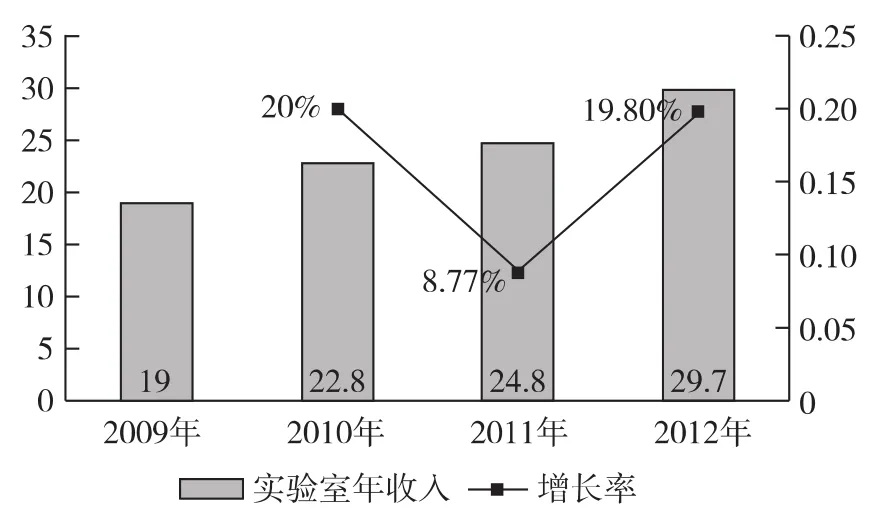

截至2012年末,A市獲得資質認定的檢測實驗室414家,其中新增實驗室22家,全市實驗室總收入達到29.7億元,同比增長近20%。2010年,A市獲得出具公證檢測數據資質的實驗室377家,儀器設備總值為78.55億元;實驗室總面積110.5萬平方米,從業人員13497人。檢測實驗室實現收入22.8億元,五年年均增長31.3%。到2009年底,有國家級質檢中心23家,在全國列第4位;檢測服務業收入達19億元,占全市服務業增加值的0.58%。實驗室年收入及增長率如圖3所示。

圖3 2009—2012年檢驗檢測實驗室年收入及增長率(單位:億元)

2.實驗室區域分布趨勢

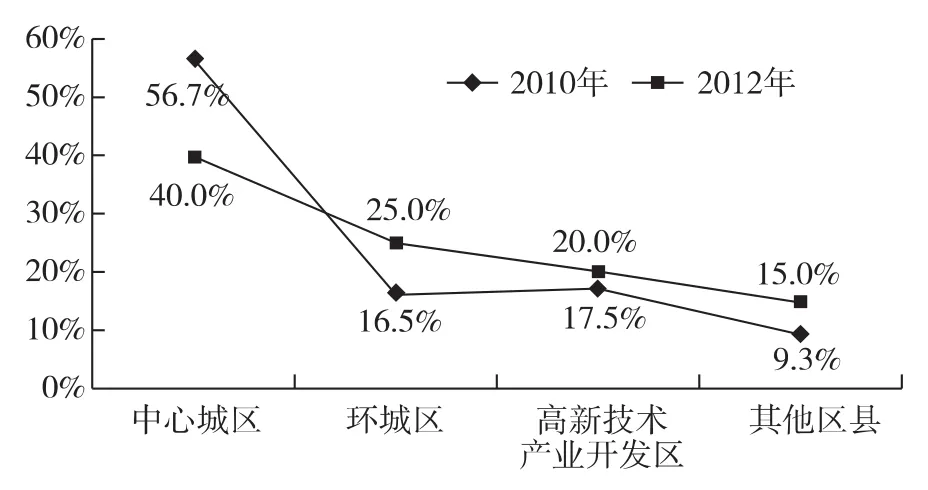

A市檢驗檢測實驗室總數由2010年377家提高到現在的414家。截至目前,中心城區占40%、環城區占25%、高新技術產業開發區占15%、其他區縣占20%,如圖4所示。較2010年相比,中心城區的檢驗檢測實驗室數量所在比重有明顯下降,而環城區、高新技術產業開發區、其他區縣所占比重則有大幅增長。中心城區檢測實驗室數量基本處于飽和狀態,非中心城區的檢測服務業快速發展,大量建設具有檢測資質的實驗室,促進全市質量檢測服務業的發展。

圖4 檢驗檢測行業區域分布

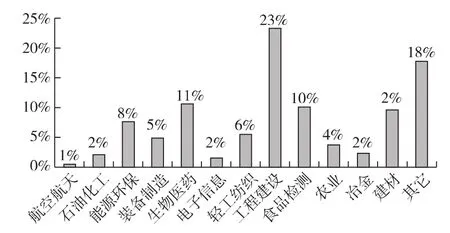

3.實驗室領域分布趨勢

在A市檢測實驗室中,屬于優勢支柱產業的檢測實驗室約占A市檢測實驗室總量的1/3;其它傳統產業(如工程建設、食品、建材、冶金、農業等)約占A市檢測實驗室總量的2/3。如圖5所示。

圖5 實驗室檢測領域分布

《A市檢測實驗室發展規劃(2010—2020)》中,提出2010年到2020年,A市將重點支持航空航天、石油化工、能源環保、裝備制造、生物醫藥、電子信息、輕工紡織、工程建設等領域的檢測實驗室建設。根據發展規劃要求,在A市檢測實驗室數量增長的同時,屬于A市優勢支柱產業的檢測實驗室將大幅增加。

4.實驗室服務地域

檢測實驗室主要的服務地域是A市,有部分實驗室除了為A市提供檢測服務,也對國內其他省市地區提供相應檢測服務,其中占比比較大的包括:河北省、北京市、廣東省、江蘇省、遼寧省等。有約7%的實驗室涉及國際業務。

近年來,A市檢驗檢測服務業迅速發展,服務地域在不斷擴大,不僅滿足本地的檢驗檢測需求,同時帶動了周邊省市的檢驗檢測服務業的發展,增強了質量檢驗檢測市場的輻射能力。

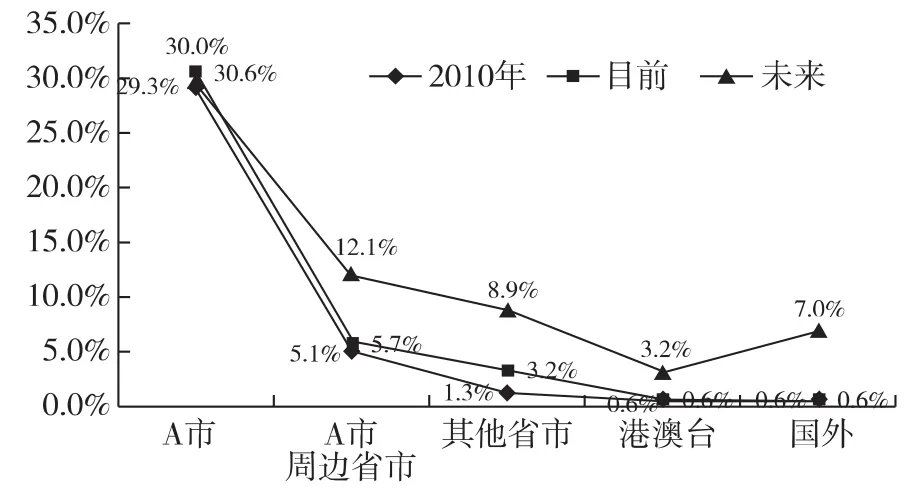

5.融資企業的地區分布

A市檢測實驗室中有約40%的實驗室進行了融資。目前在這些融資渠道中,投資企業在A市的占絕大部分,其次是來自周邊省市和其他省市企業的投資,而來自港澳臺和國際企業的投資很少。如圖6所示。與2010年融資情況相比,整體百分比都有所增加,檢測實驗室的融資能力增強,檢驗檢測市場的吸納能力有所提高。檢測實驗室在未來的發展中,希望能夠吸引更多的外省和國際企業的投資,更好的發展檢驗檢測行業。

圖6 融資來源地區分布

三、結 語

本文根據對質量檢測服務業現有情況的深入調研,對其市場結構、市場吸納與輻射能力進行分析,對資源配置的優化提供根據,以達到更高的市場績效,為經濟社會又好又快發展提供安全可靠的技術保障體系。

[1]范合君.產業組織理論[M].北京:經濟管理出版社.2010.

[2]李文龍.我國的檢驗檢測市場距離中介檢驗檢測市場還有多遠(上)[J].鐵路技術監督;2006(2):6-9.

[3]黃熙.兩岸三地檢測認證業的SWOT分析[J].情報探索,2011(9):39-42.

[4]趙珊紅,潘英.計量檢測技術機構市場化研究[J].計量與測試技術,2011(8):6-7.

猜你喜歡

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中國核電(2021年3期)2021-08-13 08:56:36

電子競技(2019年22期)2019-03-07 05:17:26

電子競技(2019年21期)2019-02-24 06:55:52

電子競技(2019年20期)2019-02-24 06:55:35

電子競技(2019年19期)2019-01-16 05:36:09

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53