時間數軸在借款費用核算中的運用

2013-01-24 08:53:34常州紡織服裝職業技術學院

財會通訊 2013年5期

關鍵詞:核算

常州紡織服裝職業技術學院 何 彥

一、借款費用相關時間的確定

借款費用是企業因借入資金所付出的代價,它包括借款利息、折價或者溢價的攤銷、輔助費用以及因外幣借款而發生的匯兌差額等。在借款費用的具體業務核算中,又因為有專門借款、一般借款兩種不同的借款費用,不同借款費用資本化、費用化的計量方法不盡相同,而使得借款費用的核算變得復雜,不易計量,容易出錯。本文擬在借款費用的計量處理中引入時間數軸,使其變得直觀,易于理解,以簡化核算。

在確定借款費用是資本化還是費用化的過程中,首要問題是確定資本化期間,主要時點有:借款費用資本化開始的時間,借款費用資本化終止的時間,以及借款費用資本化暫停的時間。這些時點可以很直觀的在時間數軸上得以判斷。另外,在時間數軸上還可以清楚地看出:企業借入專門借款或一般借款的時間和額度,企業支出專門借款或一般借款的時間和額度,以及閑置借款資金投資的時間點。

二、時間數軸在借款費用核算中應用實例

(一)專門借款的處理

專門借款資本化金額=資本化期間的實際的利息費用-資本化期間的存款利息收入

專門借款費用化金額=費用化期間的實際的利息費用-費用化期間的存款利息收入

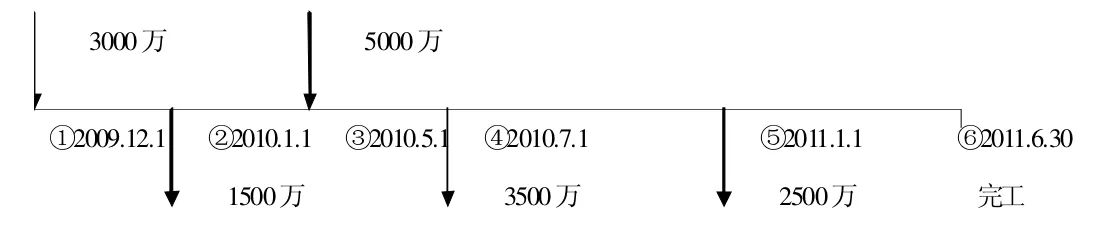

[例1]江南公司為擴大生產規模,決定新建一條流水線,預計工期為一年零六個月。2009年12月1日,江南公司為建造流水線于發生專門借款3000萬元,借款期限為3年,年利率為5%。另外,在2010年7月1日又發生專門借款5000萬元,借款期限為5年,年利率為6%。借款利息按年支付。工程采用出包方式,于2010年1月1日正式開工。期間,工程進度款分別于2010年1月1日、2010年7月1日和2011年1月1日進行支付。江南公司將閑置借款資金用于固定收益債券短期投資,該短期投資月收益率為0.5%。(本例中假定名義利率與實際利率相同)。新流水線與2011年6月30日完工,達到預定可使用狀態。江南公司為新建流水線的支出金額如表1。

表1 單位:萬元

要求:作出專門借款在資本化期間有關利息的賬務處理。

分析,由上圖可知:

(1)借款費用可予以資本化的期間為:2010年1月1日至2011年6月30日。

圖1

(2)兩次專門借款,分別是時點①2009年1月1日,借入3000萬,借款期限3年,年利率5%;③2010年5月1日,借入5000萬,借款期限5年,年利率6%。

(3)三次支付工程進度款,分別是時點②2010年1月1日,支出1500萬;④2010年7月1日,支出3500萬;⑤2011年1月1日,支出2500萬。

(4)四個閑置借款資金投資點,分別是②2010年1月1日,閑置借款資金1500萬,投資時間6個月;③2010年5月1日,閑置借款資金5000萬,投資時間2個月;④2010年7月1日,閑置借款資金3000萬,投資時間6個月;⑤2011年1月1日,閑置借款資金500萬,投資時間6個月。

具體計量:

(1)在借款費用資本化期間,專門借款實際發生的利息金額2010年專門借款發生的利息金額=3000×5%+5000×6%×8/12=350(萬元)

2011年上半年專門借款發生的利息金額=3000×5%×6/12+5000×6%×6/12=225(萬元)

(2)在資本化期間,利用閑置的專門借款資金進行短期投資的收益

2010年短期投資收益=1500×0.5%×6+5000×0.5%×2+3 000×0.5%×6=185(萬元)

2011年上半年投資收益=500×0.5%×6=15(萬元)

(3)計算每期資本化金額

公司2010年的利息資本化金額=350-185=165(萬元)

公司2011年的利息資本化金額=225-15=210(萬元)

(4)有關賬務處理

2010年12月31日,

借:在建工程——流水線 165

銀行存款 185

貸:應付利息 350

2011年6月30日,

借:在建工程——流水線 210

銀行存款 15

貸:應付利息 225

(二)一般借款的處理

為購建或者生產符合資本化條件的資產而占用了一般借款的:

一般借款利息費用資本化金額=累計資產支出超過專門借款部分的資產支出加權平均數×所占用一般借款的資本化率

其中:所占用一般借款的資本化率=所占用一般借款加權平均利率=所占用一般借款當期實際發生的利息之和÷所占用一般借款本金加權平均數

其中:所占用一般借款本金加權平均數=Σ(所占用每筆一般借款本金×每筆一般借款在當期所占用的天數/當期天數)

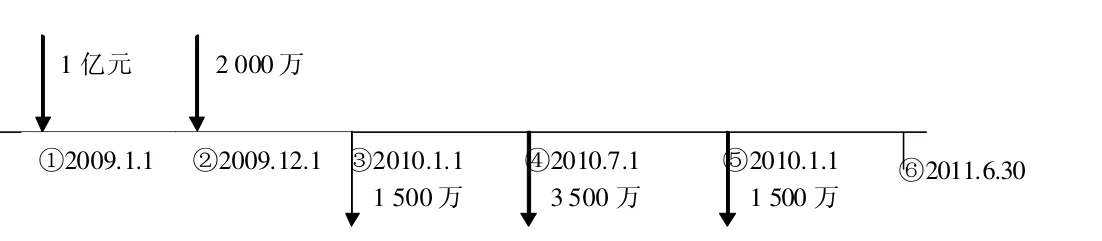

[例2]沿用[例1]假定江南公司新建流水線沒有使用專門借款,占用的都是一般借款。江南公司為建造流水線占用的一般借款有兩筆,具體如下:(1)2009年12月1日,向銀行借入長期借款2000萬元,期限三年,年利率為6%,按年支付利息。(2)2009年1月1日,發行發行公司債券1億元,期限為5年,年利率為8%,按年支付利息。假定這兩筆一般借款除了用于建造流水線外,沒有用于其他符合資本化條件的資產的構建或者生產活動。全年按360天計算。

圖2

要求:作出一般借款在資本化期間有關利息的賬務處理。

分析,由圖可知:

(1)借款費用可予以資本化的期間為:2010年1月1日至2011年6月30日。

(2)有兩次一般借款,分別是時點①2009年1月1日,借入1億元,借款期限5年,年利率8%;②2009年12月1日,借入2000萬,借款期限3年,年利率6%。

(3)三次支付工程進度款,分別是時點③2010年1月1日,支出1500萬;④2010年7月1日,支出3500萬;⑤2011年1月1日,支出2500萬。

計算:

(1)在資本化期間,一般借款實際發生的利息金額

2010年一般借款發生的利息金額=10000×8%+2000×6%=920(萬元)

2011年一般借款發生的利息金額=10000×8%×6/12+2000×6%×6/12=460(萬元)

(2)計算所占用一般借款資本化率

一般借款資本化率=(10000×8%+2000×6%)÷(10000+2000)×100%=7.67%

(3)計算累計資產支出加權平均數

2010年累計資產支出加權平均數=1500×12/12+3500×6/12=3250(萬元)

2011年累計資產支出加權平均數=(1500+3500+2500)×6/12=3750(萬元)

(4)計算每期資本化金額

2010年資本化金額=3 250×7.67%=249.275(萬元)<920萬元,可予以資本化

2011年資本化金額=3 750×7.67%=287.625(萬元)<460萬元,可予以資本化

(5)有關賬務處理

2010年12月31日,

借:在建工程——流水線 249.275

財務費用 670.725

貸:應付利息 920

2011年6月30日,

借:在建工程——流水線 287.625

財務費用 172.375

貸:應付利息 460

(三)專門借款、一般借款混合的處理

[例3]2002年末,江南公司經董事會決策,為擴大產品市場占有率,擬新建一車間。有關資料如下:

(1)2001年11月1日,公司向銀行借入一筆長期借款5000萬元,期限為5年,年利率為6%。利息按年支付。

(2)2003年1月1日,公司向銀行專門借款3 000萬元,期限為3年,年利率為5%,利息按年支付。

(3)公司經組織籌措,新車間于2003年3月1日開始動工。期間江南公司為新建車間的支出金額如表2。

表2 單位:萬元

工程于2004年11末完工,達到預定可使用狀態。期間,由于施工質量問題工程于2003年11月1日——12月31日停工2個月。

(4)專門借款中未支出部分全部存入銀行,假定月利率為0.25%。

圖3

要求:根據以上資料,計算有關利息資本化金額,編制相關利息賬務處理。

分析,由圖可知:

(1)借款費用資本化期間為:2003年3月1日~2003年11月1日,2004年1月1日~2004年11月30日。

(2)一次一般借款,時點①借入5 000萬,借款期限5年,年利率6%。一次專門借款,時點②借入3 000萬,借款期限3年,年利率5%;

(3)4次支付工程進度款,分別是時點③2003年3月1日,支出專門借款1000萬元;④2003年9月1日,支出專門借款1400萬元;⑥2004年1月1日,支出1000萬元,其中專門借款600萬元,一般借款400萬元;⑦2004年5月1日,支出一般借款600萬元。

(4)三個閑置專門借款存入點,分別是時點②2003年1月1日,閑置專門借款3 000萬元,存期2個月;③2003年3月1日,閑置專門借款2000萬元(3000-1000=2000萬元),存期6個月;④2003年9月1日,閑置專門借款600萬元(3000-1000-1400=600萬元),存期4個月。

計算:

(1)2003年度的會計處理

第一步,2003年發生的專門借款和一般借款利息費用

2003年專門借款發生的利息金額=3000×5%=150(萬元)

2003年一般借款發生的利息金額=5000×6%=300(萬元)

2003年借款發生的利息金額合計=150+300=450(萬元)

第二步,2003年專門借款利息的核算

2003年專門借款不應予以資本化的利息金額=3 000×5%×4/12=50(萬元)

2003年專門借款轉存入銀行取得的利息收入=3 000×0.25%×2+2 000×0.25%×6+600×0.25%×4=51(萬元)

其中在資本化期間內取得的利息收入=2000×0.25%×6+600×0.25%×2=33(萬元)

2003年專門借款應予以資本化的利息金額=150-50-33=67(萬元)

2003年專門借款應計入當期損益(財務費用)的利息金額=150-67-51=32(萬元)

第三步,2003年一般借款利息的核算

2003年沒有使用一般借款,沒有應予以資本化的利息金額,只有應計入當期損益的利息費用

2003年應計入當期損益(財務費用)的一般借款利息金額=300(萬元)

第四步,合計并編制會計分錄

2003年應予以資本化的借款利息金額=67(萬元)

2007年應計入當期損益的借款利息金額=32+300=332(萬元)

2007年有關會計分錄為:

借:在建工程——廠房 67

財務費用 332

應收利息 51

貸:應付利息 450

(2)2004年度的會計處理

第一步,2004年發生的專門借款和一般借款利息費用

2004年專門借款發生的利息金額=3000×5%=150(萬元)

2004年一般借款發生的利息金額=5000×6%=300(萬元)

2004年借款發生的利息金額合計=150+300=450(萬元)

第二步,2004年專門借款利息的核算

2004年專門借款應予以資本化的利息金額=3000×5%×11/12=137.5(萬元)

2004年專門借款應計入當期損益(財務費用)的利息金額=150-137.5=12.5(萬元)

第三步,2004年一般借款利息的核算

2004年占用了一般借款資金的資產支出加權平均數=400×11/12+600×7/12=716.67(萬元)

2004年一般借款應予以資本化的利息金額=716.67×6%=43(萬元)

2004年應計入當期損益(財務費用)的一般借款利息金額=300-43=257(萬元)

第四步,合計并編制會計分錄

2004年應予以資本化的借款利息金額=137.5+43=180.5(萬元)

2004年應計入當期損益的借款利息金額=12.5+257=269.5(萬元)

2004年有關會計分錄為:

借:在建工程——廠房 180.5

財務費用 269.5

貸:應付利息 450

[1] 中國注冊會計師協會:《會計》(2011CPA考試輔導教材),中國財政經濟出版社2011年版。

[2] 財政部會計資格評價中心:《中級會計實務》(2012全國會計專業技術資格考試輔導教材),經濟科學出版社2012年版。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25