從銀行EPS操縱看美國(guó)金融業(yè)風(fēng)險(xiǎn)

2012-12-29 00:00:00張尚斌

證券市場(chǎng)周刊 2012年39期

許多投資者對(duì)銀行操縱利潤(rùn)的手法非常痛恨,美國(guó)各大銀行過(guò)去3年中幾乎每季度都用會(huì)計(jì)伎倆,將壞賬準(zhǔn)備金釋放:現(xiàn)金流不發(fā)生任何改變,僅僅是從公認(rèn)的會(huì)計(jì)準(zhǔn)則角度提高了EPS。

比如本年度第三季度,摩根大通的季度財(cái)報(bào)發(fā)布,即濫用會(huì)計(jì)手段,即使不良貸款率上升,但該銀行仍然削減了壞賬準(zhǔn)備金。正常情況下壞賬率上升和削減準(zhǔn)備金不會(huì)同時(shí)發(fā)生。然而,這些銀行一直都這樣做。其實(shí)QE3變相為金融企業(yè)提供了EPS中的“E”即收益部分,結(jié)果導(dǎo)致貸款損失金額約占銀行總財(cái)務(wù)底線的50%。

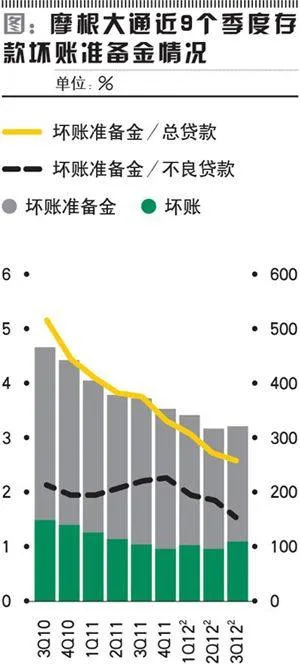

圖中為摩根大通從2010年三季度開(kāi)始的壞賬準(zhǔn)備金情況。可以看出,無(wú)論是壞賬準(zhǔn)備金的絕對(duì)數(shù)額,還是其相對(duì)總貸款的比例都在穩(wěn)步下滑。而壞賬總額在2011年第四季度見(jiàn)底之后,于2012年開(kāi)始有了反彈的跡象。另外,如果把壞賬準(zhǔn)備金/不良貸款率看作銀行壞賬狀況的風(fēng)險(xiǎn)指標(biāo),那么自2012年開(kāi)始,銀行壞賬風(fēng)險(xiǎn)開(kāi)始抬頭,這是最令人擔(dān)心的情況。

美國(guó)金融管理局高官近日認(rèn)為,美國(guó)將阻止銀行通過(guò)削減壞賬準(zhǔn)備金來(lái)增厚EPS的做法,整個(gè)美國(guó)經(jīng)濟(jì)在削減金融機(jī)構(gòu)“財(cái)務(wù)墊”的過(guò)程中困難重重。

而美國(guó)金融管理局局長(zhǎng)托馬斯·加里則警告運(yùn)用財(cái)務(wù)手段的這些銀行,和注銷(xiāo)壞賬比起來(lái),匹配更少的壞賬準(zhǔn)備金雖然能在短期增加銀行利潤(rùn),但會(huì)給銀行形成長(zhǎng)期壓力,這明擺著是要把風(fēng)險(xiǎn)之球踢給整個(gè)金融系統(tǒng)。

另一方面,房地美也在QE3的大規(guī)模MBS購(gòu)買(mǎi)計(jì)劃推出后,開(kāi)始積極主導(dǎo)“讓壞賬死掉”的做法。

然而,可悲的是,美國(guó)“可能”干預(yù)?不,原因很簡(jiǎn)單,因?yàn)閹缀跛忻绹?guó)人都依賴于銀行虛假的、持續(xù)的盈利能力,才能勉強(qiáng)維持現(xiàn)狀,包括政府和個(gè)人。畢竟,大家都處在大規(guī)模的系統(tǒng)性的龐氏騙局之SjqZXMpzTx7RmSyFxxOlsA==中。美國(guó)金融管理局和房地美真的敢于捅破窗戶紙?這可是動(dòng)輒數(shù)萬(wàn)億美元的破壞規(guī)模。加里認(rèn)為,“我們已經(jīng)準(zhǔn)備好采取行動(dòng)。”

監(jiān)管機(jī)構(gòu)現(xiàn)在不斷向外界放風(fēng),銀行和金融機(jī)構(gòu)將遭受更多的損失。隨著泡沫增長(zhǎng)和破滅,2004年至2008年的借款人將從房屋凈值貸款里逃脫出來(lái)——因?yàn)檫@些貸款允許借款人支付利息的期限為7至10年。當(dāng)該周期結(jié)束后,很多借款人別說(shuō)全部?jī)敻叮褪沁B月供也不大可能負(fù)擔(dān)得起。而且他們中的許多人可能將無(wú)法再獲得融資。

不良貸款率周期眼看就要結(jié)束,如何針對(duì)這一群體進(jìn)行救助?需要采取行動(dòng)。可惜的是,監(jiān)管層不會(huì)采取任何行動(dòng)。其實(shí)和銀行比起來(lái),我們更應(yīng)該苛責(zé)監(jiān)管機(jī)構(gòu),因?yàn)楹笳咭搨蔚枚唷V辽巽y行在其正在進(jìn)行的EPS操縱和欺詐方面是誠(chéng)實(shí)的,它們從中受益,但是沒(méi)有人敢阻止它們。而監(jiān)管機(jī)構(gòu)的義務(wù)就是杜絕這種行為,但它們害怕,害怕失去這份工作,這其中有太多利益糾