中央銀行資產規模與GDP關系的實證分析

2012-12-16 11:39:48王強

山東財政學院學報 2012年6期

王 強

(中國人民銀行濟南分行會計財務處,山東濟南 250021)

一、引 言

次貸危機爆發以來,美英等西方發達國家采取了一系列以擴張資產負債表為特征的“量化寬松”政策,對經濟復蘇起到了重要推動作用。在國內,近年來人民銀行實施了適度寬松的貨幣政策,促進了國民經濟的平穩發展。雖然中央銀行貨幣政策對經濟發展的作用有目共睹,但是各界對其認識卻不盡相同。

國外學者對貨幣當局資產規模與經濟發展關系的研究,最早可追溯到20世紀30年代以凱恩斯為代表的貨幣經濟理論,該理論認為貨幣當局可以通過利率將實物經濟與貨幣經濟聯系起來,即中央銀行通過調節貨幣供應量會對實體經濟產生重要影響。弗里德曼對貨幣供應量與國民經濟產出間關系進行實證分析得出,貨幣供應量的變化在短期內會對經濟總產出產生擾動影響。韋伯等通過對貨幣供應量與經濟總產出增長率關系的分析得出,在長期范圍內,貨幣供應量變化與國民經濟產出增長率間并沒有明顯的關系[1]。可見,現階段國外研究主要集中在對貨幣供應規模與經濟發展關系的研究以及對貨幣政策有效性的解讀等方面。

我國學者也對資產規模問題進行了系列研究。李相棟等[2]從經濟學的視角分析了人民銀行資產負債結構變遷的特征,認為從貨幣政策作用于宏觀經濟的收益成本來看,人民銀行資產負債結構的變遷具有合理性,而貨幣發行以“外匯資產—人民幣”為主的模式降低了人民幣的信用價值。黃瑞玲等[1]對我國央行貨幣政策有效性進行深入考察得出,廣義貨幣供應量與我國經濟增長率間具有大體一致的波動關系,我國階段性貨幣政策對經濟發展的影響是有效的。阿達來提等[3]從對我國中央銀行資產負債表的解讀,認為我國貨幣政策工具對央行資產負債重要項目都有顯著影響,說明我國近年來實施的貨幣政策調控作用較為明顯,但也反映出央行資產負債表結構不合理、貨幣錯配等問題。熊小蚌等[4]從人民銀行資產負債分析入手,在與美國聯邦儲備委員會、日本資產負債結構比較的基礎上,對人民銀行資產負債結構變遷的合理性及其對貨幣政策的影響進行研究,認為要提高貨幣政策的有效性,就必須對人民銀行的資產負債結構進行優化,這不僅關系到人民銀行貨幣政策調控職責的履行,而且對于推進我國經濟金融的健康發展也不可或缺。

從國內學者的研究現狀來看,目前大都從央行資產負債表本身結構出發來進行定性或定量分析,缺乏對央行資產規模與經濟增長之間關系的關注,或者只是關注資產規模的一個方面。而在有限的關于兩者之間關系的研究文獻中,大多又是建立在邏輯推理和規范分析之上的,需要更為嚴格的實證支持。因此,本文力圖從中央銀行資產負債管理的角度,通過建立實證模型分析人民銀行近年來資產規模的變化與宏觀經濟總量的內在聯系,揭示人民銀行的資產負債管理對中國經濟增長的積極影響,以及其對未來政策的涵義。

二、中央銀行資產規模與GDP相關性實證分析

(一)央行資產規模與GDP關系模型的構建

本文將人民銀行資產分為國外資產(foreign asset)與國內資產(domestic asset)兩大類。前者包括外匯、貨幣黃金、其他國外資產三類,其中,外匯資產為國外資產的主體;后者則涵蓋了對政府債權、對其他存款性公司債權、對其他金融性公司債權、對非金融性公司債權、其他資產等。本文研究假設當年的GDP總量與國外資產和國內資產的規模有關,但由于這三個變量的原始數據的數量差距較大,因此先對其取對數來修勻數據的差距,分別記為 lnGDPt,lnFSt,lnDSt,故可建立以下模型:

其中:GDPt代表當年的國內生產總值,FSt與DSt代表當年的人民銀行國外資產與國內資產的規模;Ut為隨機擾動項,表示其它未考慮到的因素。本文選取2003-2011年間的統計數據,并根據《中國金融統計年鑒》、國家統計局網站信息整理。

(二)央行資產規模與GDP相關性判斷

我們利用Granger檢驗來判斷中央銀行資產規模與GDP之間是否存在因果關系。在Granger因果檢驗之前需進行協整檢驗,其經濟意義是:雖然兩個(或兩個以上)變量具有各自的長期波動規律,但如果它們是協整的,則它們之間存在一個長期穩定的比例關系。只有在這對時間序列是協整的情況下,這種因果推斷才是有效的。

變量間協整關系存在的必要條件是:兩個時間序列變量必須是同階單整序列。因此首先對GDP、央行國外資產規模與國內資產規模三個變量進行平穩性檢驗,即單位根檢驗(如表1)。可以看出,三個變量的原始水平序列均為非平穩,而二階差分以后都變成平穩,因此,三個變量都是二階單整的序列,滿足變量間的協整條件。其中,C,T和K分別表示截距、趨勢和滯后階數。檢驗結果表明3個變量lnGDPt,lnFSt,lnDSt都具有二階單整性,符合I(2)。

表1 央行資產規模與GDP的單位根檢驗結果

依據假設模型lnGDPt=a+blnFSt+clnDSt+Ut(*),如果lnGDPt,lnFSt,lnDSt這三個同階單整變量的線性組合Ut=lnGDPt-a-blnFSt-clnDSt為平穩時間序列,則說明lnGDPt,lnFSt,lnDSt這三個變量存在協整關系,可以按照EG兩步法進行協整回歸和協整檢驗,得到協整模型如下。其中,調整以后的a=0,R2=0.975945,S.E.=0.107251,D.W.統計量 =0.854712。

(*)式中的Ut包含觀測方程誤差和狀態方程誤差,用OLS估計得到的殘差項所對應的t統計值以后將其與EG檢驗表中的臨界值比較,如果t統計量的絕對值大于臨界值的絕對值就認為均衡誤差為平穩時間序列,協整方程成立。對Ut作單位根檢驗,得到表2結果:

表2 Ut的單位根檢驗結果

當顯著性水平為5%和10%時,ADF檢驗的臨界值分別為-3.791172和-3.342253,而ADF統計量為-4.587114,明顯小于臨界值,可以認為殘差Ut為平穩序列,因此,lnGDPt,lnFSt,lnDSt存在協整關系。由于lnGDPt,lnFSt,lnDSt都是非平穩的二階單整序列,而殘差Ut卻是平穩序列,表明GDP總量與央行國外和國內資產規模之間存在明顯的長期均衡關系,只不過短期內存在一定偏離,但這種偏離不會持久,經濟運行機制會不斷將短期偏離向均衡態拉近。

對有協整關系的變量序列,運用普通的線性回歸模型預測是不合適的,需使用誤差修正模型(ECM)進行分析。為進一步驗證lnGDPt,lnFSt,lnDSt間關系,采用格蘭杰因果檢驗(如表3)。

表3 GDP與央行資產規模的Granger檢驗結果

檢驗結果表明,在5%的顯著性水平下,lnFSt,lnDSt是 lnGDPt的格蘭杰原因,而后者不是前者的原因,說明中央銀行國外資產、國內資產的規模與當年GDP總量間存在單向的Granger因果關系,從而進一步驗證了我們前文提出的假設模型。同時,lnFSt也是lnDSt的單向格蘭杰原因,表明了積累的外匯資產進入人民銀行資產負債表之后,直接推動后者規模的變化,這也與當前“外匯資產—人民幣”為主的貨幣發行模式相吻合。

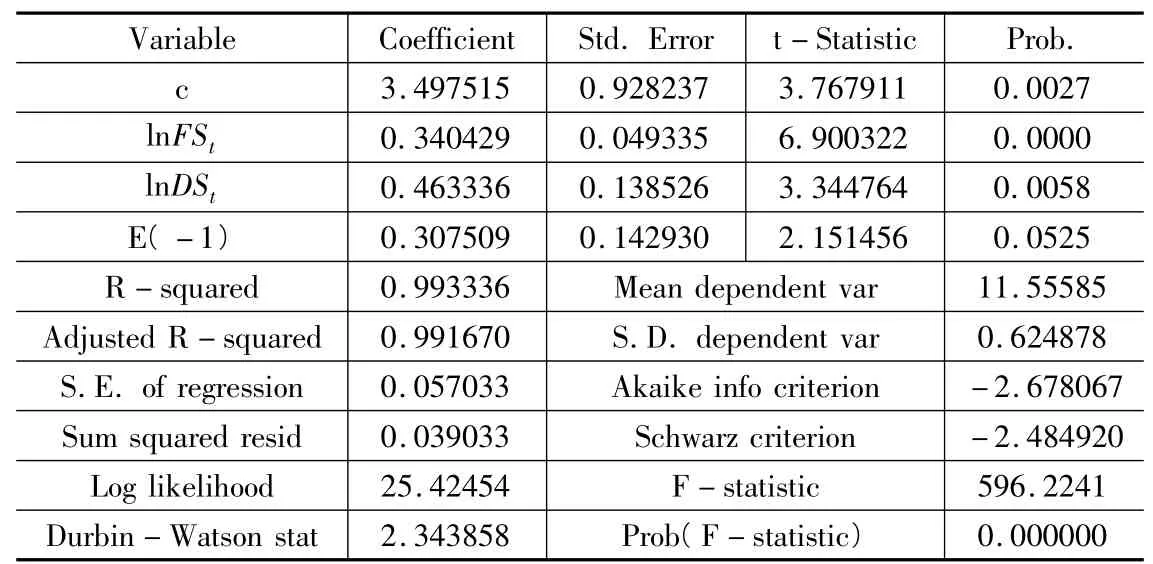

表4 誤差修正模型的統計檢驗表

以上為我們依據表4得到的基于誤差修正模型的線性回歸方程,該模型調整以后的R2=0.991670,D.W.統計量=2.343858,表明方程的回歸系數顯著,擬合優度較好,方程線性關系顯著。其中,殘差序列ECMt-1基本通過 t檢驗(Prob.=0.0525,略大于 0.05,但相差較小)。

誤差修正模型描述了均衡誤差對經濟增長的短期動態影響,誤差修正系數為正數,符合正向修正機制,上一期均衡誤差對國內生產總值GDP短期變動有顯著影響,如果上一期國內生產總值偏低,本期國內生產總值就會相應調高;反之,如果上一期國內生產總值偏高,本期國內生產總值就會相應調低,從而保證GDP與央行資產規模的關系不會明顯偏離均衡狀態。ECMt-1系數0.307509,則其校正調節機制為:lnGDPt>3.497515+0.340429lnFSt+0.463336lnDSt時,ECMt-1對 lnGDPt的凈影響為正;反之 ECMt-1對 lnGDPt的凈影響為負。ECMt-1系數值是0.307509,說明長期均衡趨勢誤差修正項調整幅度較明顯。檢驗殘差階數為1時,在5%的顯著性水平下,接受殘差不具有自相關,殘差的檢驗說明殘差是白噪聲序列的。

通過誤差修正模型可以看出,無論是人民銀行國內資產規模還是國外資產規模,都與國內生產總值總量存在正向相關關系,其增長都有利于經濟的發展,但在具體作用方面,國內資產較國外資產更有效率,即同等規模的人民銀行國內金融資產的增長對經濟增長有著更大的推動作用。人民銀行國內資產增量對經濟增長的彈性系數是0.463336,而國外金融資產增量的彈性系數僅為0.340429。這表明人民銀行國外金融資產的效率相對不高,應逐步降低以外匯資產為代表的國外資產所占比重,改善自身資產結構。

三、結論與啟示

從以上的實證檢驗中,我們證明了中央銀行國內、國外兩部分金融資產規模與國內生產總值之間存在長期穩定的關系,從長期來看,它們之間存在明顯的正相關關系。因此,通過擴張和收縮中央銀行的資產負債表,來促進宏觀經濟發展,是一種切實可行的長期性政策工具,進而我們得出如下結論與啟示:

1.央行國內外資產規模在一定顯著性水平下是GDP的單向格蘭杰原因。這表明中央銀行的貨幣政策并非隨著GDP的波動進行被動性調整,而是具有先導作用,能夠主動調控經濟發展,促進GDP增長。因此,央行應當重視和關注對自身資產負債表的管理,靈活運用貨幣政策工具調控經濟,避免“金融共振”引起“經濟共振”。

2.央行對資產負債規模的管控需要總量與結構并重。目前高外匯資產比例與低通貨比例成為當前人民銀行資產配置的突出特征。但檢驗結果表明,當前以投資于儲備貨幣存款和儲備貨幣國債等外匯資產為主的資產配置模式在為儲備貨幣國提供廉價的資金支持的同時容易造成本國大量金融資源的閑置。因此,在對中央銀行資產進行總量分析的同時,也要注重結構調整,更多地關注外匯儲備資產以外的其他資產,特別是國內資產項目,達到資產規模與結構的有機統一,進一步增強央行貨幣政策的調控效能。

3.央行資產負債管理的政策選擇必須基于所處的宏觀經濟形勢。2007年至2008年上半年,宏觀經濟過熱,引發了結構性通貨膨脹,人民銀行采取了適度從緊的政策,控制資產規模的過快膨脹,使處于過熱邊緣的經濟開始向合理增長區間回歸,多項重要指標也都向政策預期方向轉變。2008年下半年開始的全球性金融危機期間,人民銀行資產規模的擴張對提振市場信心、促進國民經濟的企穩回升起到了重要作用。2010年,隨著國內人民幣升值,物價指數持續攀升,通貨膨脹的預期增強,貨幣條件逐漸從反危機狀態向常態水平回歸,貨幣政策開始收緊,資產規模得到一定控制。2011年,把好流動性總閘門,控制物價上漲成為貨幣政策實施的主要目標,適度寬松貨幣政策正式轉向穩健,人民銀行資產規模增長逐步趨于平穩。因此,人民銀行應當緊密結合所處的宏觀金融經濟形勢,靈活運用各種有效手段,加強管理的有效性和針對性,推進央行資產負債持續健康機制的建立。

[1]邱琳.中央銀行資產規模與經濟發展關系研究[J].金融經濟,2010(22):92-94.

[2]李相棟,杜亞斌.中國人民銀行資產負債結構的經濟學分析[J].上海金融,2008(7):31-35.

[3]阿達來提,等.貨幣政策對央行資產負債表影響探析[J].金融會計,2010(9):62-67.

[4]熊小蚌,等.人民銀行資產負債結構對貨幣政策的影響探析[J].南方金融,2011(11):17-21.