“后亞運”時期廣東省體育產業結構發展優化的思考

2012-11-03 08:30:40劉晨董婕

當代體育科技 2012年13期

劉晨 董婕

(廣州中醫藥大學體育健康學院 廣東廣州 510006)

“后亞運”時期廣東省體育產業結構發展優化的思考

劉晨 董婕

(廣州中醫藥大學體育健康學院 廣東廣州 510006)

從廣東省體育產業總產值、體育產品制造業和銷售業、體育服務業、體育產業市場管理與政策法規等方面探討“后亞運”時期我省體育產業發展問題。研究發現,我省體育產業結構發展還還存在不協調方面,體育服務業發展嚴重滯后于體育產品制造業;體育中介產業缺位;體育產業整體質量和效益還有待提高。在“后亞運”時期廣東省體育產業應大力促進廣東體育健身娛樂業的蓬勃發展,加快廣東體育競賽表演業的發展,盡快完善廣東體育用品制造、銷售業的發展。

后亞運 體育產業結構 優化

北京奧運會的成功舉辦掀起的體育熱潮空前高漲,使整個社會對體育服務產品的需求得到了較快的增長。2010年亞運會在廣州成功舉行,為整個廣東省體育市場提供了巨大的社會資源,這無疑為廣東省的體育產業注入了一劑“強心劑”,加快了廣東體育產業在構建和諧社會和推動經濟結構轉型中的地位和作用日趨突出,體育產業已為廣東21世紀第一個十年中最具社會競爭力的產業之一。

產業經濟學理論認為,內在規律決定了一個產業的產生和發展,不論其產業規模的大小其內部各分支行業也遵循一定的產業次序成長演進。體育產業從發展到成熟,也必須根據體育產業發展的內在客觀規律,制定合理并且符合國情省情的產業規劃,促進體育產業結構的升級和優化。廣東是我國體育產業發展較早的省份之一,從20世紀80年代開始,由于自身處在改革開放的前沿,所以體育產業發展也較快,但從2007年以來受國際金融危機和其他多方面因素的影響,廣東省體育產業發展步伐有些緩慢。因此,分析現今廣東體育產業的發展軌跡,探討體育產業結構的演進規律,在亞運結束后積極采取措施加速優化廣東體育產業結構,對促進廣東體育產業的發展具有重要的理論和現實指導意義。

1 體育產業結構的概念與層次

合理的體育產業結構是支持體育產業發展的前提。體育產業結構這一概念是從產業經濟學研究對象——“產業結構”延伸而來的。它反映了各類經濟資源 (含體育資源) 在各部門的配置情況和體育產業總值在各部門的分布情況,也反映了各種體育實物產品和服務生產部門之間在生產技術上相互依賴 、相互制約的關系[1]。根據2008 年6月18日由國家統計局和國家體育總局正式頒布的《體育及相關產業分類試行》國統字〔2008〕79號,將體育及相關產業的概念界定為:“為社會公眾提供體育服務和產品的活動,以及與這些活動有關聯的活動的集合”。根據其概念和活動范圍,將體育及相關產業劃分為3個層次,8個大類,24個中類,57個小類。還可組合成供分析決策用的體育產業核心層、體育產業外圍層和相關體育產業層3個板塊[2]。(表1)

表1 體育相關產業分類與層次對應

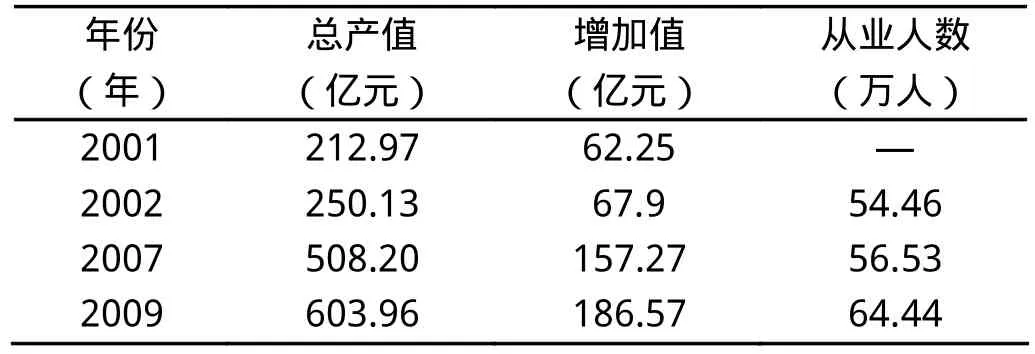

表2 廣東省近幾年度體育產業總產值、增加值和從業人數比較

2 廣東體育產業結構現狀

我國的體育產業起初在廣東“萌芽”。1984年10月,廣州成立了中國第一個足球俱樂部白云山足球俱樂部,率先在全國探索競技體育走向產業化的道路。經過二十多年的發展,廣東體育產業已經逐步由過去零星單一、主次不清、市場規模偏少,向以本體為主、層次分明、全面推進、集約發展的方向轉變。2010年亞運會獲得了舉世矚目的成功,為廣東體育產業在國內繼續領先發展打下了堅實的基礎。目前,廣東體育產業保持著許多國內第一:人均年體育消費900元,體育產業總量全國第一;各類體育企業8000多家,體育經營企業數量全國第一;體育用品博覽會場次規模全國第一;體育彩票發行總量全國第一,等等。

2.1 廣東體育產業總產值、增加值和從業人數

從2001年廣東體育產業總產值突破200億元到現今的十年間,廣東體育產業總產值、增加值和從業人數呈穩步上漲趨勢。截止2009年底廣東省體育及相關產業總產值為60396090.50千元(603.96億元),增加值為18656868.89千元(186.57億元),從業人數為644414.90人(64.44萬),較2006年同比增長分別為18.8%、18.6%、14%,較2002年同比增長分別為141.5%、174.8%、18.3%。2010年廣東借助亞運會舉辦投入近千億,為今后廣東體育產業結構蓬勃發展創造完美環境。廣州亞運會舉辦后,廣東已建立了較為完備的體育基礎設施體系,以廣州為核心并向深圳、佛山、珠海、汕頭等城市輻射的體育設施基礎體系以全面形成。在體育服務業方面,亞運會冠名權、電視轉播權、廣告發布權及使用權的商業化操作,將極大促進整個體育產業結構模式的進一步成熟;體育產品,體育投融資,體育物流集散,體育保險,體育休閑,體育旅游等分支產業,將如雨后春筍般涌現。

2.2 體育產品制造業和銷售業

根據體育產業結構劃分的8類進行細致分析后發現(表3),現今廣東省體育產品制造業和銷售業占總產業的較大比重。廣東省是全國體育用品的一個重要基地,至2010年,廣東省擁有全國近三分之一的體育用品生產廠家。各類體育企業達8000多家,造就了如康威、好家庭、蘭獅、閃電、英發等多個知名體育用品品牌,其中好家庭、康威、金雀等三個商標被評為廣東省知名商標。一些國際著名品牌在我省都設立了生產、加工廠。以2010年為例,體育產品制造業總產值為487.04元,占當年整個體育及相關產業總產值的80.64%,增加值為126.92億元,占當年增個增加值的80.7%。

2.3 體育服務業

體育服務業一般指由體育社會事務管理機構、體育組織、體育健身休閑、體育中介、體育彩票等行業構成。它與體育產品制造業和銷售業并稱為體育產業內的兩大支柱產業。廣東省體育服務業隨著亞運會的申辦在近10年內穩步上升。截止2007年體育服務業總產值為109.69億元,占整個體育產業總產值的18%;增加值為63.82億元,占整個體育產業增加值的33%。其中,體育健身休閑業一枝獨秀,總產值為15.39億元,占體育服務業總產值的29.85%,較好的反映了了廣東地區人民群眾體育健身休閑意識在進一步提高。在體育組織方面,體育行政、事業單位增長比較平緩;各種職業俱樂部、民間非營利組織、培訓中介服務增速較快。具不完全統計,我省現擁有各類體育俱樂部、培訓機構4000多家,其中在工商行政部門注冊機構近1500多家。

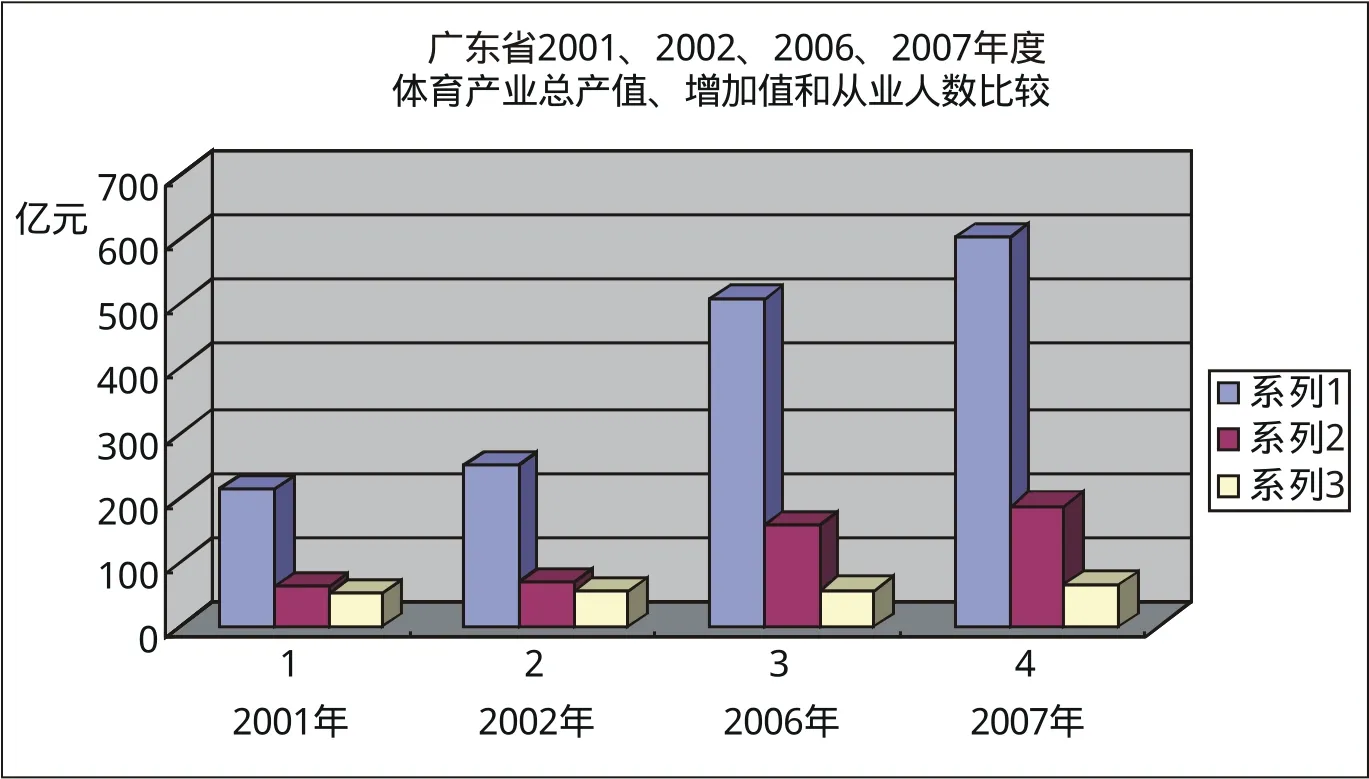

圖1 廣東省近幾年度體育產業總產值、增加值和從業人數比較

表3 各細分行業總產值、增加值、從業人員統計一覽表

圖2 體育及相關產業增加值構成(以2009年為例)

2.4 體育產業市場管理與政策法規

2004年至2010年間,廣東省逐步出臺了一系列體育產業市場管理規范與政策法規。建立了較為完備的體育職業資格鑒定體系;頒布了《廣東省體育市場管理暫行規定》和《實施細則》,體育經營許可證和體育專業技術人員資格證制度在全省推廣;出臺了13個體育單項經營管理辦法;建立了全國第一個體育市場管理住處系統,實現體育市場辦公的電子化;制定《廣東省體育專業技術人員培訓大綱》,編寫《廣東省體育專業技術人員培訓統一教材》,嚴格執行體育專業技術人員持證上崗制度;制定了廣東體育產業統計指標體系并進行了廣東省第一次體育產業調查;為促進行業交流和自律,組建了全國第一個體育產業協會——廣東省體育產業協會。

3 后亞運時期廣東體育產業結構發展存在的問題

3.1 體育產業結構發展還還存在不協調

體育服務業發展嚴重滯后于體育產品制造業。在國外發達國家中,體育服務也是體育產業中作為核心的支柱產業之一,是整個體育產業的火車頭 ,其發展水平決定了其他外圍產業的發展水平。廣東省近幾年體育服務業增加值雖有逐年提高,但還是遠遠落后于體育制造銷售。以2009年為例(圖2),服務業的增加值為63.82億元,占整個體育產業增加值的33%,還是落后于體育產品制造銷售業。

3.2 體育中介產業缺位

廣東體育產業要在國內保持先進水平,就必須借鑒國外發達國家的優秀經驗。現今發達國家的體育產業鏈大多已相當完整,基本形成了包括核心產業、中介產業和外圍產業三部分的完整結構,其中體育中介機構在帶動體育產業發展中的作用越來越突出[3]。發達國家體育產業發展程度的主要標志就是體育中介的發展程度,也是能持續高速發展的重要原因。近十年廣東體育產業市場的中介機構正處于生長期,中介機構的資金和規模都還處于幼年階段,需要相對較多的扶植保護性政策的支持。

3.3 體育產業整體質量和效益有待提高

數量多效益不一定就高,勞動密集型產業過多始終是中國產業工程的現實弊端。雖然廣東體育企業數量較多,但企業規模普遍偏小,幾乎沒有市場競爭力。體育本體產業開發不夠,科技含量比較低,規模有限,市場運作也不夠規范。體育健身、器材、服裝等相關產品檔次低、價格高。目前,廣東尚無以規范化公司運作、資產規模較大、多元化的體育產業集團,企業,可控資金少,管理水平不高。

4 后亞運時期優化廣東省體育產業結構發展的對策

經濟學認為,產業結構的優化是一個動態過程,在不同歷史時期其本質和內涵也不盡相同。在經濟發展增速與物質文明發展增速達到一定高度時,應主要考慮產業結構內部的合理化和高度化兩項指標[3]。

體育產業結構的合理化是指:在體育產業中,保持產業內部協調發展,符合產業內部內在聯系的比例。體育產業結構高級化是在產業自主創新的基礎上發揮主導產業作用 ,不斷提高產業素質 ,實現由低級向高級的產業演進。

4.1 大力促進廣東體育健身娛樂業的蓬勃發展

從一般經驗上看,大型綜合運動會對一個承辦城市的現實影響和潛在影響是巨大的。從亞運會申辦開始至比賽結束的近十年里,據不完全統計以亞運命名的各類體育活動達12萬次之多。政府大力推行全民體育,并把健康體育作為全民族的重要工作來抓。越來越多的人開始偏愛競技體育和休閑和健身運動。這些無疑直接和間接拉動了經濟增長,促進了居民收入水平的提高, 也增加了人民對健身娛樂的消費需求并拉動整個健身娛樂市場的投資需求。而亞運投資建設的比賽場館及相關設施為賽后開展體育活動創造了物質條件,這些都將為健身娛樂業的發展壯大奠定堅實的基礎。廣州亞運會、亞殘運會新增大型體育場館40多座,大多分布于廣州、佛山等中心城區。在承擔了亞運會后這些場館將對外經營,可產生以廣州中心城區為核心,向整個華南地區輻射的體育硬件設施輻射網。值得一提的是亞運會開幕式海心沙,將上演以亞運會開幕式為版本的各項表演。

4.2 加快了廣東體育競賽表演業的發展

將競賽資源結合各地傳統和優勢加以充分利用,逐步形成品牌賽事的優化布局,開發、承接國際大賽,通過積極舉力高水平體育賽事和具有較高群眾參與度的普及性比賽,做大做強競賽表演業,這樣把競賽表演市場引導向更積極的方向。并在競賽主體多元化方面,鼓勵和支持企業與個人投資股份制職業俱樂部和專業化中介公司。

4.3 盡快完善廣東體育用品制造、銷售業的發展

2005~2010 年期間,廣東省體育用品業的總產值和增加值比例非常高,但是體育產品制造企業的經營、管理模式還是比較滯后,企業規模不大,品牌知名度仍然難以與國際知名品牌相比較。所以,體育產業結構高級化還是任重道遠,借助后亞運時期廣東省產業升級的良好時機,采取有力措施扶持我省體育用品生產的品牌企業,支持企業創著名商標,推進企業的資本運作、產品研發、市場推廣、產品質量等方面向國際先進水平邁進。依托粵港澳地緣優勢,加快中國(廣東)國際體育用品博覽會的發展,形成國內外知名品牌,為體育用品制造企業搭建一座連接體育用品業消費與需求、國內與國際之間的橋梁,促進我省體育用品業大發展勢在必行。

[1]吳超林,楊曉生.體育產業經濟學 [M].北京:高等教育出版社,2004.

[2]張林.體育及相關產業分類 ( 試行 )——詳細解讀 [ EB/ OL],2008-07-11.

[3]陳艷林.后奧運時期我國體育產業結構優化的思考[J].武漢體育學院學報,2009.

G80

A

2095-2813(2012)05(a)-0059-03

猜你喜歡

哲學評論(2021年2期)2021-08-22 01:53:34

中國核電(2021年3期)2021-08-13 08:56:36

甘肅教育(2020年2期)2020-11-25 00:50:04

中華詩詞(2019年7期)2019-11-25 01:43:04

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技信息(2016年20期)2016-12-08 06:39:48

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

學苑創造·A版(2016年9期)2016-10-10 11:14:12

現代企業(2015年9期)2015-02-28 18:56:50