我國抵押品價值高估風(fēng)險的博弈分析

2012-10-10 12:10:14孫英雋

上海理工大學(xué)學(xué)報 2012年6期

茍 瑩, 孫英雋

(上海理工大學(xué) 管理學(xué)院,上海 200093)

在信貸決策過程中,銀行主要考慮的是借款人的第一還款來源.根據(jù)借款人的信用記錄、收入能力、發(fā)展前景以及行業(yè)政策等確定借款人的信用等級,以此評定借款人的償債能力.但是,在信息不對稱的情況下抵押受償率并不樂觀,銀行的信貸資產(chǎn)得不到有效保障[1].因此,抵押品作為第二還款來源起著消除信息不對稱的作用被引入.借款人委托評估機構(gòu)對抵押品進行評估,然后出具評估報告,銀行依據(jù)評估報告確定是否授信以及授信額度.但是,借款人具有通過抵押品價值高估來操縱評估報告的需求動力,而正是這種“借款人委托評估”的模式,使得銀行作為評估報告的使用者,并不能正確地判斷是否存在高估情況[2].借款人的利益驅(qū)動使得抵押品消除信息不對稱的作用并不明顯,其價值高估帶來的風(fēng)險最終仍由銀行“買單”.

抵押品價值高估的風(fēng)險主要分為兩類:主動高估和被動高估[3].主動高估,是指因為抵押品價值的評定受到借款人、評估機構(gòu)和銀行等利益相關(guān)者博弈的影響.作為理性“經(jīng)濟人”,借款人通過評估機構(gòu)將抵押品價值高估,從而獲得一份好的評估報告提供給銀行,以此獲得更多的貸款.這種借款人間接操縱評估報告是抵押品價值高估的主要原因之一.另外,銀行內(nèi)部尤其是基層員工,由于貸款指標(biāo)壓力等原因會與借款人合謀進行高估.而被動高估,是指由于評估機構(gòu)自身專業(yè)人員水平較低,以一個固定不變的報告格式,一種永久使用的“重置成本法”導(dǎo)致抵押品價值虛高.被動高估可以通過提高評估人員專業(yè)水平,改進評估方法,加強監(jiān)管等措施被化解,而主動高估帶來的風(fēng)險是信貸市場上亟待解決的問題.因此,為了防范借款人對評估報告的間接操縱行為,通過建立關(guān)于借款人和銀行的不完全信息動態(tài)博弈模型[4],分析在借款人與銀行兩個直接利益相關(guān)者互相影響的情況下,其博弈行為的影響因素和博弈均衡的存在條件[5-6],對降低抵押品價值高估風(fēng)險,促進信貸市場健康發(fā)展具有舉足輕重的作用.

1 博弈模型描述

1.1 基本假設(shè)

博弈主體:借款人、銀行.兩個博弈主體之間存在著不同的利益驅(qū)動,在信息不對稱的情況下,他們之間進行著激烈的博弈.

假設(shè)借款人有兩種類型:高風(fēng)險(H)和低風(fēng)險(L).H的抵押品被正常評估時價值為V,高估時價值為V′.L的抵押品被正常評估時價值為V′.H通過正常評估肯定會得到差評估報告(B),通過高估會得到好評估報告(G).而L正常評估就能得到好評估報告(G).H的抵押品正常評估的收益為aV,高估后的收益為高估成本(操縱評估報告的成本)為C1,被發(fā)現(xiàn)后的損失為F.L的抵押品正常評估的收益為a′V′.假設(shè)銀行有兩種選擇:復(fù)審(S)和不復(fù)審(T).復(fù)審的成本為C2,若不復(fù)審,抵押品價值高估使得銀行因此遭受的損失為-N.

1.2 博弈順序

第一階段,因為借款人與銀行之間存在信息不對稱,所以通過海薩尼轉(zhuǎn)換引入一個虛擬的參與人——“自然人”,首先選擇借款人的類型.借款人知道自己所屬的類型,這屬于私人信息.銀行知道借款人有H和L兩種類型及其概率分別為PH和PL,且PH+PL=1,但不知道借款人具體屬于那種類型.借款人根據(jù)自己的類型選擇提供好評估報告或差評估報告,銀行依據(jù)觀測到的信息再選擇是否復(fù)審.因此這是一個不完全信息動態(tài)博弈模型.第二階段,當(dāng)借款人類型為L時,通過正常評估就能獲得好評估報告,收益a′V′,這是L的最優(yōu)決策,即P(G/L)=1.當(dāng)借款人類型為H時有兩種選擇:一是通過高估得到好評估報告,收益a′V′;二是通過正常評估得到差評估報告,收益aV.因為a′V′>aV,所以對H來說,最優(yōu)策略是第一種選擇,條件概率為α=P(G/H).第三階段,銀行依據(jù)觀測到的信息采取行動.當(dāng)銀行觀測到差評估報告時,最優(yōu)策略是不復(fù)審.當(dāng)銀行觀測到好評估報告時,不確定是H通過高估獲得還是L正常評估獲得.所以銀行的最優(yōu)決策是復(fù)審,其條件概率為β=P(S/G).雙方經(jīng)過激烈的博弈后最終收益如圖1(第一排數(shù)字代表借款人受益,第二排數(shù)字代表銀行受益).

圖1 不完全信息動態(tài)博弈模型Fig.1 Dynamic game model with incomplete information

定義 精煉貝葉斯均衡是戰(zhàn)略組合[α*,β*]和后驗概率[P(H/G),P(L/G)]的結(jié)合,它滿足:α*∈argmaxU2,β*∈argmaxU1.低風(fēng)險借款人的期望收益為a′V′,高風(fēng)險借款人的期望收益

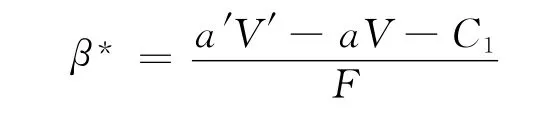

U1最大化的一階條件是:?U1/?α=0,得到a′V′-βF-C1-aV=0,此時,銀行的最優(yōu)決策

當(dāng)銀行觀測到差評估報告時,最優(yōu)決策為不復(fù)審,收益為0.當(dāng)銀行觀測到好評估報告時,期望收益U2最大化的一階條件是:?U2/?β=0,得到

因為銀行為貝葉斯理性,所以信息修正如下:首先,借款人的類型組合為{高風(fēng)險,低風(fēng)險}={H,L},行動組合為{高估,正常評估}={好評估報告,差評估報告}={G,B},銀行通過一般狀況或先前經(jīng)驗得到先驗概率PH和PL,其次,銀行需要掌握α=P(G/H)和β=P(T/G).所以,依據(jù)貝葉斯法則有

將式(2)代入式(1),得到高風(fēng)險借款人的最優(yōu)策略

2 博弈均衡分析

銀行最優(yōu)策略β*的影響因素有4個:a′V′,aV,C1,F(xiàn).從高風(fēng)險借款人(H)角度分析:當(dāng)H認為銀行的復(fù)審策略β>β*時,借款人通過高估操縱評估報告肯定會被銀行發(fā)現(xiàn),所以借款人的最優(yōu)策略是正常評估,然后提供差評估報告給銀行,即α*=0.當(dāng)H認為β<β*時,H肯定會高估提供好評估報告給銀行,即α*=1.當(dāng)H認為β=β*時,H的最優(yōu)策略是隨機的選擇高估或正常評估,即α*∈[0,1].從銀行角度分析:當(dāng)C1和aV越低,而a′V′越高就使得β*越大,即借款人高估的成本越低,高估得到的收益越高,而正常評估得到的收益越低,在利益的驅(qū)動下借款人就更傾向于高估,銀行更傾向于復(fù)審.當(dāng)借款人被發(fā)現(xiàn)高估后的懲罰F越高,β*會越小,說明懲罰越大,借款人選擇高估的可能性就越小,銀行采取不復(fù)審的可能性就越大.

高風(fēng)險借款人(H)最優(yōu)策略α*的影響因素有4個:PL,PH,F(xiàn)-C2,N.從銀行角度分析:當(dāng)銀行認為H通過高估操縱評估報告的策略α>α*時,即在借款人類型為高風(fēng)險的前提下,其高估的可能性較大,所以當(dāng)銀行觀測到是好評估報告時,說明很有可能是高風(fēng)險借款人提供的.此時銀行的最優(yōu)策略是復(fù)審,即β*=1.同理,當(dāng)銀行認為α<α*時,銀行更傾向于不復(fù)審,即β*=0.當(dāng)銀行認為α=α*時,銀行的最優(yōu)策略是隨機地選擇復(fù)審或不復(fù)審,即β*∈[0,1].從借款人角度分析:當(dāng)PL增加,α*就越大.銀行認為借款人是低風(fēng)險類型的可能性越大,則其觀測到好評估報告后更傾向于不復(fù)審.當(dāng)PH增加,α*就越小.銀行認為借款人是高風(fēng)險類型的可能性越大,則其觀測到好評估報告后更傾向于復(fù)審.F-C2作為銀行復(fù)審后的收益,N作為借款人高估后使銀行受損失的金額,當(dāng)F>C2且F-C2越大,N也越大時,α*就越小.說明當(dāng)銀行獲得借款人被懲罰后的收益越大,同時復(fù)審成本越低,并且借款人高估使銀行受損失的金額增加的情況下,更愿意復(fù)審.

3 結(jié) 論

在上述分析的基礎(chǔ)上,提出以下兩種針對性措施.一種措施是在抵押品評估后引入銀行內(nèi)部復(fù)審機制,并且進行抵押品全程動態(tài)管理.雖然銀行已普遍進行周期性重評抵押品擔(dān)保能力,但由于內(nèi)部人員評估水平及信息掌握能力的限制,大多只是走形式,并未真正起到降低風(fēng)險的作用.所以銀行應(yīng)當(dāng)在貸前由內(nèi)部評估師進行復(fù)審,貸款期間加強周期價值評估,定期提交抵押品擔(dān)保能力情況報告,貸后進行借款人信用等級重評,及全程管理的資料整理.不過,這一措施受制于評估人員少,評估業(yè)務(wù)量大和評估水平素質(zhì)要求高等局限.另一種措施,則是實現(xiàn)由“借款人委托評估”的模式轉(zhuǎn)變?yōu)椤般y行委托評估”.銀行通過公開招標(biāo)選定合作評估機構(gòu),依據(jù)自己的需求確定評估內(nèi)容和格式.評估費用歸入抵押品定價,由此轉(zhuǎn)換為借款人的借款成本.同時,對評估機構(gòu)施行入庫保證金制度.在合作期間未發(fā)現(xiàn)虛假評估行為即退回繳納的保證金,并且可以繼續(xù)合作;否則沒收保證金,并且在承擔(dān)銀行的損失后終止合作.這樣不僅可以使銀行從外部保護了信貸資產(chǎn)的安全性,也從內(nèi)部杜絕了員工與借款人合謀的可能性.通過以上措施,可以有效促進信貸市場的健康發(fā)展.

[1]武文博,嚴(yán)廣樂.住房抵押貸款結(jié)構(gòu)設(shè)計[J].上海理工大學(xué)學(xué)報,2000,22(1):69-74.

[2]張志軍,張文峰.美國次級債危機與我國商業(yè)銀行抵押價值評估管理[J].金融理論與實踐,2009,357(4):75-78.

[3]周霞,王德起.房地產(chǎn)抵押價值評估中被動高估風(fēng)險的成因分析[J].特區(qū)經(jīng)濟,2011(11):299-301.

[4]張維迎.博弈論與信息經(jīng)濟學(xué)[M].上海:上海人民出版社,1996.

[5]王海俠.以博弈理論分析我國信貸市場效率[J].金融研究,2000,244(10):60-68.

[6]孔劉柳.信號博弈及轉(zhuǎn)軌時期商業(yè)銀行信貸行為的理論解釋[J].上海理工大學(xué)學(xué)報,2001,23(1):49-52.

猜你喜歡

南方人物周刊(2017年32期)2017-10-28 22:48:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48