我國R&D投資的“熊彼特之謎”探析

2012-09-26 09:11:30閆甜,李峰

統計與決策 2012年12期

閆 甜,李 峰

0 引言

根據美籍奧地利經濟學家熊彼特在《經濟發展理論》一書中提出的“創新理論”觀點,R&D投資應該是逆周期的,并且是下一次經濟復蘇的重要引擎[1]。但已有的一些經驗研究得出的一個相對一致性的結論卻是R&D投資波動具有明顯的順周期特性,而非熊彼特經濟周期理論所預期的R&D投資具有明顯的逆周期特性。弗蘭克斯(Francois)等一些經濟學家進一步將這一經驗對理論的背離定義為“熊彼特之謎”[2]。

經濟時時刻刻都處于動態的周期性波動之中,每一次的衰退都孕育著下一次復蘇的種子。如果我們無法搞清楚R&D投資與經濟周期的關系,并進一步揭開“熊彼特之謎”,我們也就可能無法真正理解R&D投資造成經濟波動的根源。從而無論是在平滑經濟周期波動的宏觀穩定政策的制定還是對企業R&D投資的政策性扶持,我們都有可能陷入困境,甚或適得其反。基于此,本文嘗試著對我國R&D投資是否也存在類似西方諸國的“熊彼特之謎”問題進行實證分析,并為政策的制定提供建議。

1 H-P濾波原理

本文采用H-P濾波法對我國的支出法GDP和R&D投資的時間序列資料進行處理,從中可以分別得到二者的趨勢與圍繞趨勢的波動項,然后再對R&D投資與經濟周期之間的關系進行分析。

H-P濾波方法的基本原理是把經濟周期看成是宏觀經濟波動對某些緩慢變動路徑的偏離,這種路徑在特定期間內是單調增長的,也就是存在所謂的“趨勢”,而實際值對趨勢的偏離即是“波動”。假設經濟時間序列為Y={y1,y2,…,yn},趨勢要素為T={t1,t2,…,t n},n 為樣本數量。H-P濾波問題就是求損失函數minΣni=1{(yi-ti)2+λ[(ti+1-ti)-(ti-ti-1)]2}最小化的解。其中第一個平方式表示周期部分,第二個平方式表示長期增長趨勢的變動,正實數λ表示在分解中長期趨勢和周期波動各自所占的權重數。不同的λ值決定了趨勢要素對實際序列的跟蹤程度和趨勢光滑度之間的權衡選擇,λ越大,表示長期趨勢部分變化的權重越高,濾波獲得的產出趨勢數據就會顯得越平滑,而相應的周期性數據的波動就會顯得越劇烈。如果分別用σ12和σ22表示時間序列中趨勢成分和周期成分的標準差,那么,λ的最優取值為σ 12/σ22。根據經驗,一般年度數據的λ取值100,季度數據的λ取值1600,月度數據的λ取值14400。

2 樣本數據說明

本文集中分析1990~2009年20年間我國R&D投資與經濟周期性波動之間的關系。并使用實際GDP的波動反映經濟波動,使用實際R&D投資的波動反映R&D投資波動。數據來源于各年的《中國統計年鑒》,并進行了如下處理:(1)一般來說,實際GDP可以通過名義的GDP除以GDP緊縮價格指數得到,但我國目前的統計指標體系中還沒有編制和公布GDP緊縮價格指數,僅公布了按照可比價格(不變價格)計算的GDP指數,這實際上就是不包含價格變動的實際GDP的發展速度,反映了國民經濟的實際發展速度。據此,可以間接地推算1991~2009年的實際GDP,即實際GDP等于1978年的名義GDP(以支出法計,360516億元)乘以1990~2009年的定基GDP指數(1978=100)。(2)實際R&D投資可以用實際GDP乘以名義R&D投資占當年名義GDP的比重計算得到。

3 我國的R&D投資與經濟周期的波動關系分析

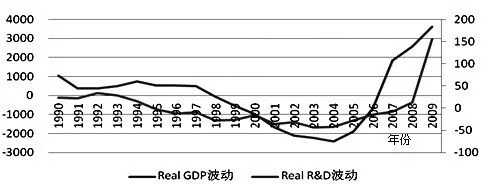

圖1 1990~2009年我國實際GDP與實際R&D波動關系

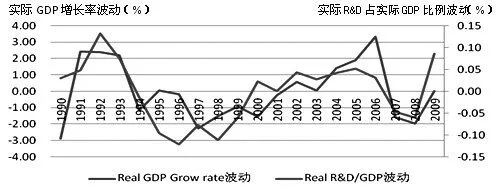

圖 2 1990~2009年我國實際GDP增長率波動與實際R&D占實際GDP比例波動

應用上述H-P濾波方法處理我國1990~2009年實際R&D投資數據,從中濾出“均衡增長率”——即長期增長率的趨勢,實際增長率與趨勢值之間的差值即視為波動。用此種辦法計算可得到1990~2009 年 實 際R&D投資的波動情況,用同樣的方法可以得到 1990~2009 年 間實際GDP的波動情況,并且將實際R&D投資波動與GDP波動比較,如圖1。作為一個補充,R&D投資規模相對GDP總量的占比一直是衡量R&D投資水平的一個重要指標,使用上述方法進行數據處理同樣可以得到1990~2009年間R&D投資相對GDP總量占比的波動情況和實際GDP增長率波動情況,以及兩者的關系比較,如圖2。

在衡量我國實際R&D投資行為是否有“順周期性”特征時,值得格外注意的是我國實際R&D投資波動與經濟波動的關系不是一成不變的,而是隨著市場環境變化和技術變革沖擊而有所反復的。如圖1所示,若以1991~1997年為考察時間段,則在該時間段上,實際R&D投資波動與經濟波動的相關系數為-0.363220,而以1998~2000年為考察時間段,則在該時間段上,實際R&D投資波動與經濟波動的相關系數為-0.887425,但以2001~2009年為考察時間段,則在該時間段上,實際R&D投資波動與經濟波動的相關系數為0.813570。由此,我們可以合理地推測:在1991~-2000年這個時間段上,在外部“技術因素”沖擊下,我國的實際R&D投資波動相對于經濟波動表現出明顯的“逆周期性”特征,尤其是1998~2000年在信息化和網絡技術普及的推動下,我國的實際R&D投資波動相對于經濟波動表現出更為強烈的“逆周期性”特征。但是隨著互聯網泡沫的破滅、亞洲經濟危機后的經濟刺激政策的推進、金融發展水平的提升以及市場化程度的提高,“需求”因素和“金融”因素對實際R&D投資波動的影響開始逐步增強,實際R&D投資波動相對于經濟波動開始表現出明顯的“順周期性”特征。

同樣,如圖2所示,R&D投資相對GDP占比的波動情況和實際GDP增長率波動情也表現出明顯的“逆周期性”特征到“順周期性”特征的反轉現象。尤其是以1994~2001年為考察時間段,在該時間段上,實際R&D投資對實際GDP占比波動與實際GDP增長率波動的相關系數為-0.152989,而以2002~2009年為考察時間段,在該時間段上,實際R&D投資對實際GDP占比波動與實際GDP增長率波動的相關系數為0.650119。同時,我們認為有必要強調的是:在實際R&D投資波動相對于經濟波動自2001年開始表現出明顯“逆周期性”特征到“順周期性”特征反轉關系的同時,實際R&D投資在經濟波動中的地位也日益顯著,2001年我國實際R&D投資相對于GDP總量的占比正式突破1%,截至2009年這一占比已經達到1.7%,而我國“十二五”綱要中將這一比例作為經濟社會發展的主要目標之一,提升到2.2%。

4 結論及建議

本文通過實證數據檢驗發現,我國的R&D投資的確存在某種程度上的“熊彼特之謎”。但與西方已有文獻對成熟市場經濟國家檢驗結果有所不同,我國的R&D投資與經濟波動的關系,自2001年開始才表現出明顯“逆周期性”特征到“順周期性”特征的關系反轉,也即在2001年之前,我國的R&D投資與熊彼特內生增長模型的預期相一致,即R&D投資相對于經濟波動表現出明顯的“逆周期性”特征,而2001年之后,我國的R&D投資開始相對于經濟波動表現出明顯的“順周期性”特征。借鑒西方文獻對“熊彼特之謎”的解釋,我們認為,2001年之后,我國R&D投資所表現出來的“順周期性”特征,主要由于3個主要的外部沖擊因素“一個減弱、兩個增強”所引起,即:(1)隨著互聯網泡沫的破滅,“技術”因素沖擊對R&D投資的影響開始逐步減弱;(2)隨著金融發展水平的提升,“金融”因素沖擊對R&D投資的影響開始逐漸增強;(3)隨著市場化程度的提高,“需求”因素沖擊對R&D投資的影響同樣逐步增強。

R&D投資行為的順周期性不僅會放大經濟的高漲和繁榮,同時也會加劇經濟的衰退和蕭條,從而成為經濟系統不穩定的一個根源。這就需要制定全面的宏觀穩定政策,加強R&D投資逆周期性調控政策體系的建設,增強宏觀調控彈性。(1)當R&D投資因“需求”因素沖擊而表現出順周期性特征時,可以運用財政補貼、稅率和稅收優惠等財政政策進行激勵和干預,以平滑其影響;(2)當R&D投資因“金融”因素沖擊而表現出順周期性特征時,可以運用信貸政策、利率政策等貨幣政策進行支持和干預,以平滑其影響;(3)當R&D投資因“技術”因素沖擊而表現出逆周期性特征時,可以根據一定歷史時期的科學技術和自主創新發展任務,制定與市場、社會協調發展的科技創新扶持政策。

[1]熊彼特著,孔偉艷、朱攀峰、婁季芳編譯.經濟發展理論[M].北京,北京出版社,2008

[2]P.Francois,H.Lloyd-Ellis.Intrinsic Business Cycles with Pro-Cycli?cal R&D[C].Working Paper,Queens.University,2006.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

第一財經(2021年6期)2021-06-10 13:19:08

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

Coco薇(2017年9期)2017-09-07 21:23:49

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

中國衛生(2015年7期)2015-11-08 11:09:38

汽車科技(2015年1期)2015-02-28 12:14:44