企業(yè)社會(huì)責(zé)任與企業(yè)績(jī)效的實(shí)證分析——以安徽省上市公司為例

2012-09-19 08:08:58殷麗娟

池州學(xué)院學(xué)報(bào) 2012年5期

殷麗娟

(安徽農(nóng)業(yè)大學(xué) 人文學(xué)院,安徽 合肥230000)

隨著經(jīng)濟(jì)的全球化發(fā)展,企業(yè)間的競(jìng)爭(zhēng)也越來(lái)越激烈,很多企業(yè)為了謀求利益,無(wú)視對(duì)社會(huì),對(duì)消費(fèi)者的責(zé)任,如之前的三鹿奶粉,瘦肉精等事件。很多企業(yè)都認(rèn)為履行社會(huì)責(zé)任會(huì)產(chǎn)生額外的成本,既不能提高股東的利益,還增加了企業(yè)的負(fù)擔(dān),所以企業(yè)一般不愿履行社會(huì)責(zé)任,可它們忽視了社會(huì)責(zé)任對(duì)企業(yè)的重要性,而且,安徽省內(nèi)公布社會(huì)責(zé)任報(bào)告的上市企業(yè)只有6家,不到所有上市企業(yè)的13%。由此可見(jiàn),企業(yè)社會(huì)責(zé)任還沒(méi)有得到大多數(shù)企業(yè)的認(rèn)同,筆者以安徽省上市公司為例,實(shí)證分析企業(yè)社會(huì)責(zé)任與企業(yè)績(jī)效的關(guān)系。

1 國(guó)內(nèi)外的研究現(xiàn)狀

企業(yè)社會(huì)責(zé)任的概念是由西方發(fā)達(dá)國(guó)家的跨國(guó)公司傳入我國(guó)的,之后國(guó)內(nèi)迅速掀起了企業(yè)社會(huì)責(zé)任的浪潮。企業(yè)開(kāi)始認(rèn)識(shí)到社會(huì)責(zé)任的重要性,逐漸重視企業(yè)社會(huì)責(zé)任的建設(shè)。很多學(xué)者也相繼對(duì)企業(yè)社會(huì)責(zé)任進(jìn)行了研究,形成了各種新的觀點(diǎn)。

自1953年,“企業(yè)社會(huì)責(zé)任之父”Bowen提出了商人有義務(wù)按照社會(huì)所期望的目標(biāo)和價(jià)值,制定政策、進(jìn)行決策或采取行動(dòng),如果公司在決策中認(rèn)清了更廣泛的社會(huì)目標(biāo),那么其商業(yè)行為就會(huì)帶來(lái)更多的社會(huì)和經(jīng)濟(jì)利益[1],但他把商人作為社會(huì)責(zé)任的主體具有一定的局限性。而后,很多學(xué)者對(duì)其概念又作了進(jìn)一步的闡述和延伸。1979年,Carroll構(gòu)建了公司社會(huì)表現(xiàn)的三維空間模型,并提出企業(yè)社會(huì)責(zé)任包括經(jīng)濟(jì)責(zé)任、法律責(zé)任、倫理責(zé)任和自愿責(zé)任,他們的權(quán)數(shù)依次是 4、3、2、1[2]。 目前,學(xué)者們對(duì)社會(huì)責(zé)任的研究大多是基于利益相關(guān)者理論的 。 Marc Orlitzkv、Frank L.Schm idt 和 Sara L.Rynesd以公司財(cái)務(wù)指標(biāo)作為衡量企業(yè)績(jī)效的標(biāo)準(zhǔn),認(rèn)為企業(yè)績(jī)效與企業(yè)社會(huì)責(zé)任之間是正相關(guān)的關(guān)系[3]。

近年來(lái),國(guó)外學(xué)者對(duì)企業(yè)社會(huì)責(zé)任和企業(yè)績(jī)效的關(guān)系做了大量研究。Griffin and Mahon對(duì)51篇實(shí)證文獻(xiàn)分析后認(rèn)為,有33篇得出的是正相關(guān)的結(jié)果,19篇是負(fù)相關(guān)的結(jié)果,其余9篇沒(méi)有得出相關(guān)關(guān)系[4]。可見(jiàn),對(duì)于兩者的關(guān)系暫時(shí)還沒(méi)有達(dá)成一致。

在西方學(xué)者的影響下,我國(guó)學(xué)者也開(kāi)始對(duì)企業(yè)社會(huì)責(zé)任和企業(yè)績(jī)效的關(guān)系展開(kāi)進(jìn)一步的研究。張雪南、鄭璐以滬市部分上市公司為研究對(duì)象,以Tobin’S Q衡量企業(yè)價(jià)值,指出企業(yè)對(duì)政府、員工及公共事業(yè)的貢獻(xiàn)率與企業(yè)價(jià)值呈正相關(guān),對(duì)投資者的貢獻(xiàn)在短期內(nèi)會(huì)削減企業(yè)價(jià)值,但從長(zhǎng)期來(lái)看還是有利于企業(yè)價(jià)值的[5]。金建江以浙江省民營(yíng)上市企業(yè)為研究對(duì)象,認(rèn)為企業(yè)積極承擔(dān)社會(huì)責(zé)任有助于企業(yè)的發(fā)展,還提出要通過(guò)公眾,政府及相關(guān)部門(mén)來(lái)推動(dòng)企業(yè)積極承擔(dān)社會(huì)責(zé)任[6]。張曉潔、朱衛(wèi)東、李園園以食品飲料行業(yè)為研究對(duì)象,實(shí)證分析了企業(yè)社會(huì)責(zé)任信息披露程度與企業(yè)市場(chǎng)地位是呈正相關(guān)的,并逐年增強(qiáng)[7]。隋靜、蔚遙輝以山西省上市公司2008年數(shù)據(jù)為研究對(duì)象,用主成分分析的方法說(shuō)明了承擔(dān)一定的社會(huì)責(zé)任是企業(yè)應(yīng)盡的義務(wù),是企業(yè)發(fā)展的有力手段[8]。王懷明、宋濤研發(fā)現(xiàn)我國(guó)上市公司對(duì)國(guó)家、投資者和公益事業(yè)的社會(huì)責(zé)任貢獻(xiàn)與企業(yè)績(jī)效正相關(guān),而對(duì)員工的社會(huì)責(zé)任貢獻(xiàn)與企業(yè)績(jī)效則是負(fù)相關(guān)的關(guān)系[9]。

由此可見(jiàn),從不同的角度研究,企業(yè)社會(huì)責(zé)任和企業(yè)績(jī)效之間的關(guān)系也不盡相同。

2 研究設(shè)計(jì)

由于企業(yè)社會(huì)責(zé)任與企業(yè)績(jī)效之間的關(guān)系一直很模糊,這包括多方面的原因,如確立的指標(biāo)不同,研究對(duì)象的隨機(jī)性,地區(qū)的差異性等。所以以省為單位的研究相對(duì)來(lái)說(shuō)具有一定的針對(duì)性,目前對(duì)于這方面的研究還相對(duì)較少。

2.1 變量的選擇及模型的建立

(1)被解釋變量。企業(yè)績(jī)效的衡量。由于凈資產(chǎn)收益率是從所有者角度來(lái)考察企業(yè)盈利能力的,具有一定的局限性,而總資產(chǎn)報(bào)酬率是從所有者和債權(quán)人的角度來(lái)共同考察企業(yè)盈利水平的。此外,凈資產(chǎn)收益率在企業(yè)間橫向和縱向的比較方面存在一定的弊端,所以本文采用總資產(chǎn)報(bào)酬率(用Y1表示)來(lái)衡量企業(yè)績(jī)效。它反映了企業(yè)運(yùn)用全部資產(chǎn)的總體獲利能力,是企業(yè)資產(chǎn)運(yùn)營(yíng)效益的重要指標(biāo)。

(2)解釋變量。對(duì)員工的責(zé)任。企業(yè)對(duì)員工的責(zé)任主要表現(xiàn)為工資和福利兩方面,可以通過(guò)企業(yè)在員工工資和福利兩方面的支出占主營(yíng)業(yè)務(wù)收入的比例來(lái)衡量。

對(duì)消費(fèi)者的責(zé)任。考慮到很多企業(yè)在經(jīng)過(guò)相關(guān)認(rèn)證后,還是會(huì)出現(xiàn)危害消費(fèi)者的情況,所以采用主營(yíng)業(yè)務(wù)收入增長(zhǎng)率來(lái)衡量企業(yè)對(duì)消費(fèi)者的社會(huì)責(zé)任,它可以直接反映消費(fèi)者對(duì)該產(chǎn)品的信任程度,從而反映該企業(yè)對(duì)消費(fèi)者所承擔(dān)的社會(huì)責(zé)任。

對(duì)供應(yīng)商的責(zé)任。應(yīng)付賬款周轉(zhuǎn)率可以反映企業(yè)支付供應(yīng)商貨款的速度,周轉(zhuǎn)率越高企業(yè)支付速度越快,供應(yīng)商的利益得到照顧的越多。購(gòu)買(mǎi)商品接受勞務(wù)支付的現(xiàn)金率反映了企業(yè)與供應(yīng)商的交易中占用供應(yīng)商流動(dòng)資金的多少。

對(duì)股東的責(zé)任。每股凈資產(chǎn)反映每股股票所擁有的資產(chǎn)現(xiàn)值,該值越高,股東擁有的資產(chǎn)現(xiàn)值就越多。股東權(quán)益增長(zhǎng)反映了企業(yè)發(fā)展過(guò)程中,股東利益的增長(zhǎng)情況。

對(duì)社會(huì)的責(zé)任。企業(yè)對(duì)社會(huì)的責(zé)任包括很多方面,如公益,環(huán)保等,但考慮到數(shù)據(jù)的可獲取性,本文只選取企業(yè)的納稅和捐贈(zèng)情況來(lái)衡量企業(yè)對(duì)社會(huì)的責(zé)任。

(3)控制變量。考慮到企業(yè)具有不同的規(guī)模、不同的行業(yè)等因素都會(huì)對(duì)企業(yè)績(jī)效造成影響,而且在樣本企業(yè)中有44家企業(yè)為制造業(yè),占樣本企業(yè)的73%,因此我們引入企業(yè)規(guī)模和行業(yè)作為控制變量(表 1)。

表1 變量指標(biāo)設(shè)計(jì)

由此,我們可以建立如下的回歸模型來(lái)研究企業(yè)績(jī)效和社會(huì)責(zé)任之間的相關(guān)性:

2.2 樣本選擇和數(shù)據(jù)來(lái)源

本研究以安徽省60家上市公司為研究樣本(剔除ST公司及發(fā)行B股的公司),所有研究數(shù)據(jù)均來(lái)自于證監(jiān)會(huì)指定的信息披露網(wǎng)站——巨潮網(wǎng)站所公布的2010年最新企業(yè)年報(bào)。

3 實(shí)證結(jié)果分析

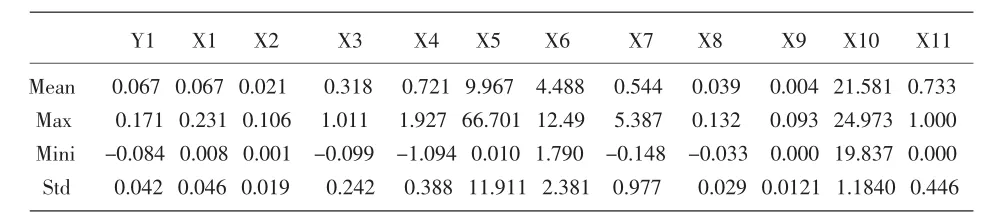

3.1 描述性分析

根據(jù)統(tǒng)計(jì)結(jié)果可以看出,樣本企業(yè)的總資產(chǎn)報(bào)酬率(Y1)的最大值為0.171,最小值為-0.084,標(biāo)準(zhǔn)差為0.042,說(shuō)明樣本企業(yè)的總資產(chǎn)報(bào)酬率之間具有較大差異,但整體效果還好。從X1、X2、X3、X8、X9的標(biāo)準(zhǔn)差及最大值和最小值之間的差值都相對(duì)較小,說(shuō)明企業(yè)在員工、消費(fèi)者及社會(huì)三方面履行的責(zé)任還是相對(duì)較穩(wěn)定的。企業(yè)的社會(huì)捐贈(zèng)率的最大值為0.093,最小值為0,表明安徽省內(nèi)企業(yè)在社會(huì)捐贈(zèng)方面的支出較少。樣本企業(yè)中,有13家企業(yè)的捐贈(zèng)額為0,說(shuō)明目前企業(yè)在這方面的重視程度還不夠。

表2 描述性結(jié)果統(tǒng)計(jì)

3.2 回歸性分析

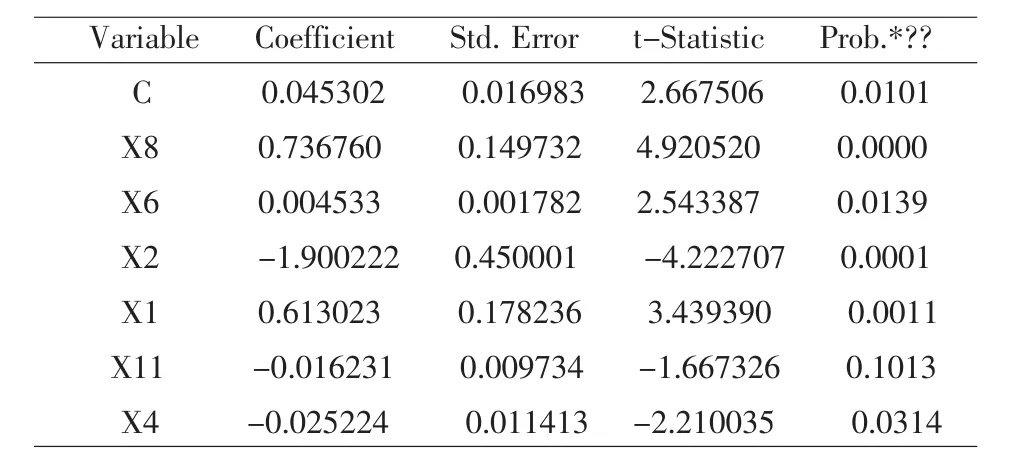

本文采用Eviews軟件來(lái)研究樣本企業(yè)社會(huì)責(zé)任水平和企業(yè)績(jī)效之間的關(guān)系。由于變量較多,為了減少誤差及選擇最優(yōu)的自變量,我們采用逐步回歸的方法剔除部分變量,我們將回歸停止的條件設(shè)為顯著性水平為10%(表3)。

表3 總資產(chǎn)報(bào)酬率與社會(huì)責(zé)任指標(biāo)的逐步回歸分析結(jié)果

由上表可以看出,當(dāng)被解釋變量為企業(yè)的總資產(chǎn)報(bào)酬率時(shí),員工的工資水平X1,股東所占有的每股凈資產(chǎn)X6及企業(yè)的納稅率X8,這三個(gè)變量的系數(shù)為正,說(shuō)明當(dāng)員工工資水平越高,股東占有的每股凈資產(chǎn)越多及納稅率越高時(shí),企業(yè)的績(jī)效越好,而且員工的工資水平X1和企業(yè)納稅率X8的系數(shù)相對(duì)較大,說(shuō)明員工的工資水平和企業(yè)納稅率對(duì)企業(yè)的盈利很重要,提高兩者的水平對(duì)企業(yè)績(jī)效的影響較大;而購(gòu)買(mǎi)商品接受勞務(wù)支付的現(xiàn)金率X4的系數(shù)為負(fù),說(shuō)明企業(yè)占用供應(yīng)商的流動(dòng)資金越少,企業(yè)績(jī)效越好,這點(diǎn)與事實(shí)相符。此外,代表企業(yè)是否為制造業(yè)的變量X11的顯著性水平為0.1013,顯著性明顯,說(shuō)明企業(yè)績(jī)效與其所處的行業(yè)密切相關(guān)。同時(shí),在該模型中,企業(yè)的社會(huì)責(zé)任主要表現(xiàn)在員工,供應(yīng)商,股東及社會(huì)這四方面。

表4 總資產(chǎn)報(bào)酬率和主營(yíng)業(yè)務(wù)增長(zhǎng)率及社會(huì)捐贈(zèng)率的回歸結(jié)果

在實(shí)證分析過(guò)程中,我們發(fā)現(xiàn)總資產(chǎn)報(bào)酬率和主營(yíng)業(yè)務(wù)增長(zhǎng)率X3,即企業(yè)對(duì)消費(fèi)者的責(zé)任,兩者的相關(guān)系數(shù)為0.020575,為正相關(guān),企業(yè)履行對(duì)消費(fèi)者的責(zé)任有助于提高企業(yè)績(jī)效;其顯著性水平為0.2776,顯著性不是很明顯,這是因?yàn)榘不帐≈圃鞓I(yè)居多,員工是產(chǎn)品的第一經(jīng)手人,對(duì)消費(fèi)者的責(zé)任是通過(guò)員工間接作用在消費(fèi)者身上的,所以如果產(chǎn)品質(zhì)量過(guò)關(guān),自然可以吸引消費(fèi)者,從而提高企業(yè)的盈利水平。其次,總資產(chǎn)報(bào)酬率和社會(huì)捐贈(zèng)率X9的相關(guān)系數(shù)為0.499095,顯著性水平為0.1918,兩者成正相關(guān),說(shuō)明捐贈(zèng)有助于提高企業(yè)績(jī)效;其顯著性水平不是很大,這種現(xiàn)象可能是由于捐贈(zèng)是通過(guò)影響消費(fèi)者,間接影響企業(yè)績(jī)效,增加企業(yè)營(yíng)業(yè)收入的。

4 結(jié)論和建議

本文采用總資產(chǎn)報(bào)酬率來(lái)衡量企業(yè)績(jī)效,它反映了企業(yè)資產(chǎn)的投入產(chǎn)出水平。從上述的結(jié)果及安徽省上市公司的具體情況可以看出,企業(yè)的績(jī)效和社會(huì)責(zé)任的5個(gè)方面都是有一定的相關(guān)性的,所以在以后的企業(yè)運(yùn)營(yíng)中,我們可以在利益相關(guān)者的某些方面有所側(cè)重,但不能忽視每個(gè)相關(guān)者的重要性。從以上分析結(jié)果可以得出以下結(jié)論:

(1)企業(yè)的社會(huì)責(zé)任的確與行業(yè)有關(guān)。當(dāng)企業(yè)致力于制造業(yè)時(shí),更應(yīng)該履行企業(yè)的社會(huì)責(zé)任,以提高企業(yè)的經(jīng)濟(jì)績(jī)效。

(2)在對(duì)員工的社會(huì)責(zé)任方面,企業(yè)績(jī)效與員工工資成正相關(guān),與員工福利成負(fù)相關(guān)。

(3)企業(yè)的納稅率和企業(yè)績(jī)效成正相關(guān)。說(shuō)明企業(yè)應(yīng)遵紀(jì)守法、依法納稅,這樣有利于企業(yè)績(jī)效的持續(xù)上升。

(4)股東占有的每股凈資產(chǎn)和企業(yè)績(jī)效成正相關(guān)。企業(yè)適當(dāng)?shù)奶岣吖蓶|占有的每股凈資產(chǎn),可以提高企業(yè)的盈利能力。

(5)社會(huì)捐贈(zèng)同企業(yè)績(jī)效成正相關(guān)。因此適當(dāng)?shù)纳鐣?huì)捐贈(zèng)不僅不會(huì)增加企業(yè)的運(yùn)營(yíng)成本,還會(huì)直接作用于消費(fèi)者,贏得良好的口碑,樹(shù)立良好的形象,從而給企業(yè)帶來(lái)更多的盈利。

[1]Bowen,H.R.Social responsibility of the Businessman[M].New York:Harper&Row,1953.

[2]Carroll,Archie B.A three—dimensional conceptual model of corporate social performance[J].Academy of Management Review,1979(4):497-505.

[3]Marc Orlitzky,Frank L Schmidt,Sara L Rynesd.Corporate Socia1 and Financia1 Performance:A Meta—analysis[J].Organization Studies,2003(3):403-441.

[4]Griffin J,Mahon J.The Corporate Social Performance and Corporate Financial Performance Debate:Twenty-Five Years of Incomparable Research[J].Business and Society,1997,36(1):5-31.

[5]張雪南,鄭璐.基于企業(yè)價(jià)值的企業(yè)社會(huì)責(zé)任實(shí)證研究[J].財(cái)會(huì)通訊,2011(9):61-63.

[6]金建江.企業(yè)社會(huì)責(zé)任和企業(yè)績(jī)效關(guān)系的實(shí)證研究[J].集美大學(xué)學(xué)報(bào),2008,11(2):32-35.

[7]張曉潔,朱衛(wèi)東,李園園.企業(yè)社會(huì)責(zé)任信息披露與企業(yè)市場(chǎng)地位關(guān)系研究[J].財(cái)會(huì)通訊,2011(8):100-102.

[8]隋靜,蔚遙輝.以社會(huì)責(zé)任為導(dǎo)向的企業(yè)績(jī)效評(píng)價(jià)實(shí)證分析[J].經(jīng)濟(jì)問(wèn)題,2010(6):63-67.

[9]王懷明,宋濤.我國(guó)上市公司社會(huì)責(zé)任與企業(yè)績(jī)效的實(shí)證研究[J].南京師大學(xué)報(bào),2007(2):58-62.

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

瞭望東方周刊(2017年34期)2017-09-13 17:13:26