層級結構對企業融資的影響分析

2012-09-12 02:12:18莊健馮衛東

山東社會科學 2012年7期

莊健 馮衛東

(北京交通大學經濟管理學院,北京100044)

層級結構對企業融資的影響分析

莊健 馮衛東

(北京交通大學經濟管理學院,北京100044)

我國企業的復雜層級結構大致出現在20世紀90年代以后,出現的背景在于國有企業與民營企業在管理體制上有著天壤之別.由于我國資本市場發育還不完善,企業尤其是民營企業的融資環境較為惡劣.在外部資本市場融資約束的背景下,企業應通過各種途徑增強自身的融資能力,其中通過設置層級結構融資是一種有效的方式.通過建立復雜的層級結構可以在以下三方面獲得融資優勢,即通過向"殼"公司注入優質資產恢復資本市場的融資功能,建立企業集團形成內部資本市場,以及利用杠桿效應控制更多的資源和財富.

層級結構;企業融資;"殼"資源;內部資本市場;杠桿效應

二、建立集團內部資本市場

內部資本市場理論認為,企業集團能夠在一定程度上解除外部資本市場不完善導致的交易成本過高問題,使企業轉向內部進行資金的配置.由于規模經濟和范圍經濟的存在,與專業化的公司、獨立企業相比,通過模仿市場機制,企業集團可以利用其所有權紐帶,建立起企業層級經濟組織的行政權威,用"看得見的手"增進成員企業之間的合作期限、信息分享程度、戰略及策略協同程度以及利益分享補償機制,進行企業集團內部資源的配置.Khanna and Palepu(2000)認為,在金融市場不發達、信任體系糟糕與法制體系不完善的地方,企業將建立復雜的結構,這種方式可以幫助他們在維持必要的控制權前提下,更高效地使用內部資金,滿足資金需要與自身資金實力之間的差距.①Khanna,T.,K.Palepu,Is group affiliation profitable in emerging markets?An analysis of diversified Indian business groups[J].Journal of Finance,2000,55(2),867-891.研究者通過比較亞洲、歐洲與多個地區的上市公司的組織結構,發現在那些法制與金融市場相對完善的國家,企業的控制結構相對簡單,而在法制與金融市場相對不完善的亞洲,復雜控制結構則很常見.由此看來,復雜的層級是企業對外部市場環境與資金稀缺性的一種反應,企業家在有一定缺陷的市場上,通過使用復雜的層級,可以利用有限的資金發展壯大自己.

包括我國在內的新興與轉軌市場經濟國家,資本市場普遍比較落后,直接融資功能較弱,企業集團的多元化和公司財務制度表現出內部資本市場的特征,而內部資本市場的構建在一定程度上緩解了企業的融資約束.邵軍和劉志遠(2008)的實證研究發現,通過內部資本配置,企業集團能夠放松成員企業所面臨的融資約束,但在國有企業和民營企業中有所不同.國有企業的內部資本市場放松融資約束的功能得到了很好的發揮;內部資本市場規模小、成長速度快、控制權和現金流權分離程度小的民營集團的成員企業,其所面臨的融資約束比較大;集團內部資本市場沒有放松控制權與現金流權分離程度大的集團成員企業所面臨的融資約束小.②邵軍、劉志遠:《企業集團內部資本市場對其成員企業融資約束的影響---來自中國企業集團的經驗證據》,《中國會計評論》2008年第4期.韓亮亮、李凱、徐業坤(2008)的研究也證實了"內部資本市場替代效應"的存在.隨著層級與控制鏈條的增加,內部資本市場規模隨之增加,帶動了民營上市公司內部資金的流轉與重新配置,表現為民營上市公司非銀行借款率尤其是短期非銀行借款率的顯著增長.③韓亮亮、李凱、徐業坤:《金字塔結構、融資替代與資本結構---來自中國民營上市公司的經驗證據》,《南開管理評論》2008年第11期.

三、利用多層級結構的杠桿效應

杠桿具有以小博大的功能,層級結構的杠桿效應是指處于層級頂端的控股股東僅用較少量的自有資金控制大量的外部資金,包括權益杠桿效應和債務杠桿效應兩方面.

(一)權益杠桿效應

權益杠桿效應是指控股股東以較少量的現金流權獲得下層企業的控制權,從而以少量的資金獲得下層企業權益的控制權.權益杠桿效應存在于多層級的金字塔結構中,且通常伴隨著現金流權與控制權的分離.兩權分離程度越高,控股股東就越有可能以極少的自有資金控制極大的權益資本.權益杠桿效應的大小主要受控股結構內的層級數和取得控制權地位的持股閥值的影響.在其他條件相同的情況下,持股層級越多,取得控制權地位所要求的閥值越小,控股股東所獲得的權益杠桿效應越大.④黃廣福、齊寅峰:《控股組織結構下的控制權與控制利益問題研究》,《管理世界》2001年第1期.

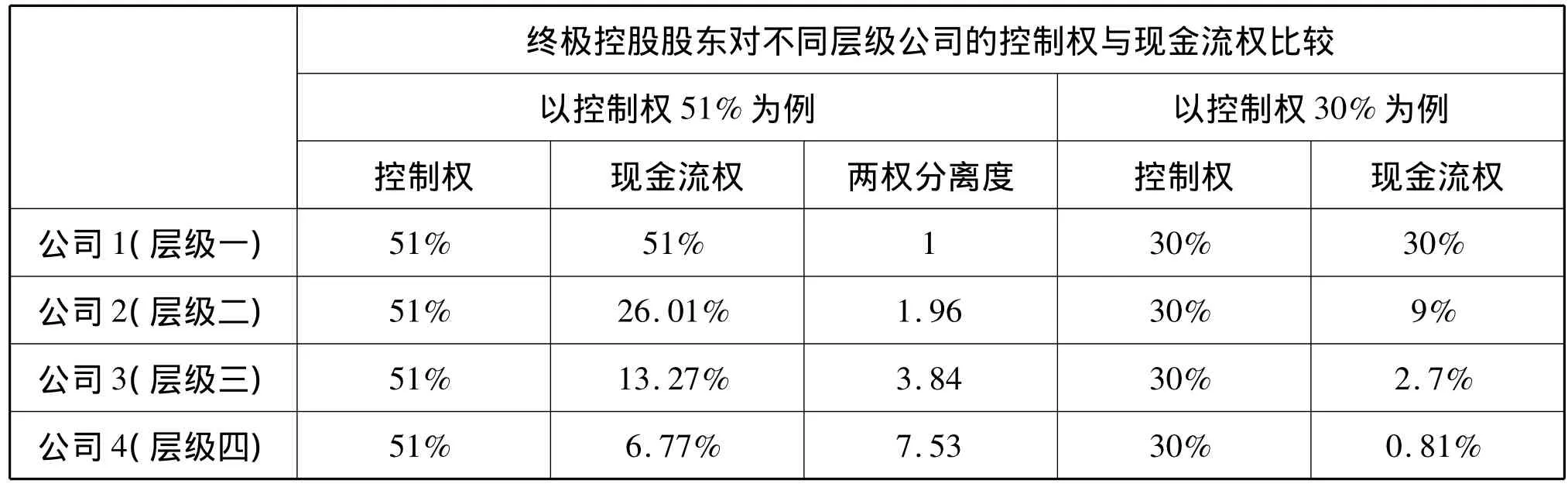

層級結構內不同層級上的公司以股權為紐帶相互聯系,上層控股股東利用不斷擴展的層級結構獲得下層企業的控制權.假設終極控股股東以51%的股權比例控制公司1,公司1又以51%的股權比例控制下一層級上的公司2,公司2又以51%的股權比例控制下一層級上的公司3,公司3又以51%的股權比例控制下一層級上的公司4,即在該例中,上一層級對下一層級的控制權均為51%,終極控股股東對最底層即第四層級上的公司的控制權也為51%,那么現金流權呢?終極控股股東對第一層級上公司1的現金流權也為51%,就該層級上的公司1而言,終極控股股東對公司1的現金流權等于控制權,兩權并未發生分離;而終極控股股東對層級2上的公司2的現金流權則為26.01%(51%*51%),兩權分離比為1.96(51%/26.01%);隨著層級的增長可以看到,終極控股股東取得下一層級上公司的控制權所需的現金流權越來越低,終極控股股東對層級3上的公司3的現金流權下降到13.27%(51%*51%*51%),兩權分離度也增長至3.84 (51%/13.27%);當層級繼續延伸,終極控股股東對層級4上的公司4的現金流權僅為6.77%(51%*51% *51%*51%),卻擁有51%的控制權,兩權分離度高達7.53.由此可以看出,隨著層級的增長,在不考慮其他條件的情況下,終極控股股東取得最底層公司控制權所需要的現金流權越來越小.

以上提到的上層企業對下層企業的控制權是以取得其絕對控制權為假設的.而實際上,只要取得了對某家公司的實際控制權,絕對控股比例的高低并不是主導因素.在股權結構較分散的公司中,投資者有時持有標的公司較低股權(甚至10%至20%的股份)就足以實現控股.當我們把這一比例放寬到30%時會發現,終極控股股東在同樣的層級結構下要取得對下層企業的控制權,所需的現金流權更低.終極控股股東以30%的股權比例控制公司1,公司1又以30%的股權比例控制下一層級上的公司2,公司2又以30%的股權比例控制下一層級上的公司3,公司3又以30%的股權比例控制下一層級上的公司4,即在該例中,上一層級對下一層級的控制權均為30%,終極控股股東對最底層即第四層級上的公司的控制權也為30%.這時終極控股股東對第一、二、三、四層級上的公司的現金流權分別為30%、9%、2.7%,0.81%,兩權分離度分別為1、3.33、11.11、37.04.由以上的分析可以看出,隨著層級的不斷增加,控股股東要取得對下層企業的控制權其所需要的現金流權比例會越來越低,而控制權杠桿則越來越大.此外,還可以看到,權益控制杠桿的大小不僅與層級的多少有關,取得控制權的閥值也影響著控制權杠桿的發揮.表1反映層級數和取得控制權的閥值對終極控股股東層級結構權益杠桿效應的影響.

表1 層級結構的權益杠桿效應比較

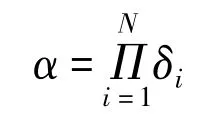

根據以上分析,可以對影響層級結構權益杠桿效應的因素進行歸納:假設企業集團的層級結構數為N, N≥2,假設取得控制權的閥值為δ,同時假設在層級結構中每一層級上取得控制權的閥值都是相同的.這樣,終極控股股東獲得最底層公司的控制權所需要的現金流權α為:

在上式中,δi≤1,因此,α≤δi,并且隨著N的增大,α在逐漸減小.δi越小,α減小的速度越快.當N越大時,即隨著層級的增多,終極控股股東獲得最底層所需的現金流權已經遠遠小于獲得控制權的閥值.

(二)債務杠桿效應

層級結構的債務杠桿效應是指控股股東通過獲取下層公司的控制權進而控制更多的債務資源.一些研究認為,層級結構的債務杠桿效應來源于控股股東控制權與現金流權的分離,然而,實際上并非完全如此.因為,即使層級結構中不存在兩權分離,債務融資的杠桿效應仍會增加整個企業集團獲取債務融資的規模,從而增加控股股東所掌握的財富.而當兩權分離程度越高時,同樣的層級下,控股股東所控制的債務資源越多;當層級結構的層級鏈條越長時,控股股東用同樣的資金控制的資源就會越多.①李增泉、辛顯剛、于旭輝:《金融發展、債務融資約束與金字塔結構---來自民營企業集團的證據》,《管理世界》2008年第1期.

為了進一步說明層級結構的債務杠桿效應,我們假定終極控股股東擁有財富100,銀行處于規避風險的考慮,向企業貸款的規模不超過其自有權益資金的規模,同時假設企業的外部權益融資為0.以下分別以水平結構和金字塔結構來說明層級結構的債務杠桿效應.

1.終極控股股東采用水平結構.

當終極控股股東采用水平結構把財富100分別注入A、B兩家企業并持有其100%股份時,A、B兩企業的自有權益資金分別為50;根據銀行貸款的規定,最高可分別獲得50的貸款額,這時控股股東可以100財富控制200的財富,其杠桿率為2;當終極控股股東把100財富平均注入4個企業,這4個企業各自擁有25的自有權益資金,分別獲得最高25的貸款額,這時終極控股股東最高還是只能控制200的財富,也就是說當終極控股股東采用水平結構控制下層企業時,如果采取全資控制的方式,杠桿率最高只能達到2.

然而,當終極控股股東以50%的控股比例投資A、B兩企業時,A、B兩企業最高可分別獲得100的貸款額,資產分別可達到200,這時終極控股股東100的財富就可以控制400的財富,杠桿率為4;如果控股股東把財富平均投資到4個企業,其杠桿率仍保持4不變.

2.終極控股股東采用金字塔結構.

當終極控股股東采用金字塔結構把全部財富100注入到A企業,持有其100%的股份,A企業又向銀行最高借入100的財富,A企業的總資產達到200.然后,A企業以其資產對外進行投資,當以其50%的資產投資B企業,占100%的股份時,B企業又可以獲得最高100的貸款額度,至此,終極控股股東以100的財富就可以控制400的總財富,杠桿率達到4.而當A企業以其全部資產投資于B企業,仍占B企業100%的股份時,B企業最高可以獲得200的貸款額度,B企業的資產總額達到400(200+200),這時,A企業以100的財富就可以控制600的財富,杠桿率達到6.

當控股股東把全部財富100注入到A企業,持有其50%的股份,A企業又向銀行最高借入200的財富, A企業的總資產達到400;然后A企業又以其資產對外進行投資,當以其50%的資產投資B企業,占B企業50%的股份時,B企業又可以獲得最高400的貸款額度,至此,終極控股股東以100的財富就可以控制1200 (400+800)的總財富,杠桿率達到12.而當A企業以其全部資產400投資于B企業,仍占B企業50%的股份時,B企業的凈資產為800,B企業最高可以獲得800的貸款額度,B企業的資產總額達到1600(200+ 200),這時,A企業以100的財富就可以控制1600的財富,杠桿率達到16.上述說明了水平結構與金字塔結構下債務杠桿效應的差異,盡管只是列示了兩層級的金字塔結構,但可以看出,與水平結構下的情形相比,隨著層級數的增加,其杠桿效應會隨之增大.

(責任編輯:欒曉平E-mail:luanxiaoping@163.com)

F270

A

1003-4145[2012]07-0151-04

對企業層級結構的定義,從既有文獻來看,語焉不詳.有學者將企業集團的所有權結構劃分為金字塔結構和水平結構.前者是指終極所有者通過控制公司A,而公司A又控制公司B,以此類推,以系列所有權關系鏈的形式構造出"一控多"的體系結構.后者是指終極所有者控制公司A,同時又控制公司B,或又同時控制更多的其他企業.①Almeida,H.,D.Wolfenzon,A Theory of Pyramidal Ownership and Family Business Groups[J].Journal of Finance,2006(61):2637-2680.研究發現,西方發達國家上市公司的所有權呈現高度集中,而且世界范圍內的絕大多數企業都由終極所有者控制.這給了我們一個啟示,即復雜層級結構的普遍性與國有資產管理體制的改革、行業的優化整合及增強企業的財務穩健性等有很大的關系.本文將從增強終極控股股東財務穩健性的角度分析層級結構對企業融資的影響.

一、充分利用上市公司的"殼"資源

我國企業的復雜層級結構大致出現在20世紀90年代以后,出現的背景在于國有企業與民營企業在管理體制上有著天壤之別.對于國有企業而言,其復雜層級結構的出現與國家對國有資產管理的政策有著直接而緊密的聯系.80年代后期,國有企業的集團化改造和后來的三層次國有資產管理體制的實施促成了國有企業復雜層級結構的形成.而民營企業復雜層級結構的形成則完全是自發的,是其自身在生存、發展過程中對外在環境的一種適應和選擇,可能是出于對融資難、隱匿投資者真正身份或稅收上的一些應對措施,尤其是民營企業的融資問題.②鄧淑芳:《收購人層級與收購后上市公司長期績效》,《南開管理評論》2006年第6期.我國資本市場發育還很不完善,還處在起步階段,向銀行貸款還是企業對外融資的主要方式.由于所有制歧視、信用擔保體系以及民營企業公司治理等方面的原因,銀行對民營企業通常持有"惜貸"態度.而在股票市場,民營企業的上市融資也并非易事.因此,一些民營企業便尋找資本市場上那些有著上市公司外殼,但經營不善的"殼"資源,通過多層級的并購控制這些"殼"公司.然后通過擔保貸款、定向增發、注入優質資產等方式,恢復上市公司的再融資功能,使得上市公司成為控股股東在二級市場上資本運作的平臺和窗口,從而在一定程度上增強了上市公司的融資功能.例如,江蘇蘇寧環球集團有限公司(以下簡稱"蘇寧集團")收購吉林紙業股份有限公司(以下簡稱"*ST吉紙").*ST吉紙在2002-2004年度連續三年虧損,根據《深圳證券交易所股票上市規則》的有關規定,公司于2005年4月26日披露2004年度報告后,流通股份停止交易,2005年5月9日公司股票暫停上市.公司流動負債總額超過流動資產總額,大量到期債務無力償還.然而,通過債務重組*ST吉紙成為一個無資產、無負債(包括或有負債)、無人員的"凈殼"公司.如果不通過資產重組獲得盈利能力較強的經營性資產,*ST吉紙將面臨退市.實施重大資產重組及股權分置改革后,江蘇蘇寧環球集團將其持有的南京天華百潤投資發展有限責任公司95%股權和南京華浦高科建材有限公司95%股權注入上市公司,公司主營業務由紙業生產銷售變更為房地產開發經營和混凝土生產銷售.2007年,公司通過非定向增發募集資金4000多萬元(現金部分),用于補充公司的流動資產.

2012-02-24

莊健,男,北京交通大學經濟管理學院會計學博士研究生.馮衛東,男,北京交通大學經濟管理學院會計學博士研究生.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04