化學品船市場中長期看好

2012-09-12 12:08:36陳杏兒

中國船檢 2012年10期

關鍵詞:不銹鋼

陳杏兒

據預測,自2015年起,由美國啟程的載運石油化學制品的化學品船,其海上的貨運量將呈明顯增長勢頭。

作為石化制品基礎原料的乙烯,在日本與歐洲主要是從石腦油中提取,而在美國則是從天然氣的乙烷與丙烷中產生的。

美國自2006年開始對地下頁巖層中含有的一種天然氣體“頁巖氣”進行大量開采以后,乙烷、丙烷的價格迅速下跌,現在美國石油化工制品的競爭力已經僅次于中東。為了擴大出口,美國化學品巨頭Dow chemical(音譯),去年決定投資50億美元在本土建設乙烯生產基地。雪佛龍、飛利浦斯、殼牌等國際石油資本也計劃增加石化制品產量,預計2015~2017年新建生產設備將相繼投產。

美國化工原料的擴大出口,對化學品船市場的影響是貿易航線的長距離化。原先從中東、日本、韓國等地裝貨,向中國等亞洲區域輸出的近距離貿易航線部分將轉移到美國。貿易航線的長距離化,將導致載運船舶數量的增加。

眼下,中國經濟增長速度放緩、歐洲金融局勢震蕩,導致化學品船租賃行情疲軟。今年春季中東至東亞航線的運費在50美元/噸,夏季以來跌至47美元/噸,預計秋季以后將會出現恢復性上漲。

2015年以后,伴隨美國化工原料出口增加,預計化學品船市場將出現轉機。為提高運費的競爭力,應對遠距離、多品種的化學品運輸,一般采用3萬載重噸以上的大型散裝化學品船。世界上擅長大型散裝化學品船經營的公司主要是荷蘭的“斯圖特尼爾森”,以及挪威的“奧多費爾”等歐洲化學品船運公司。

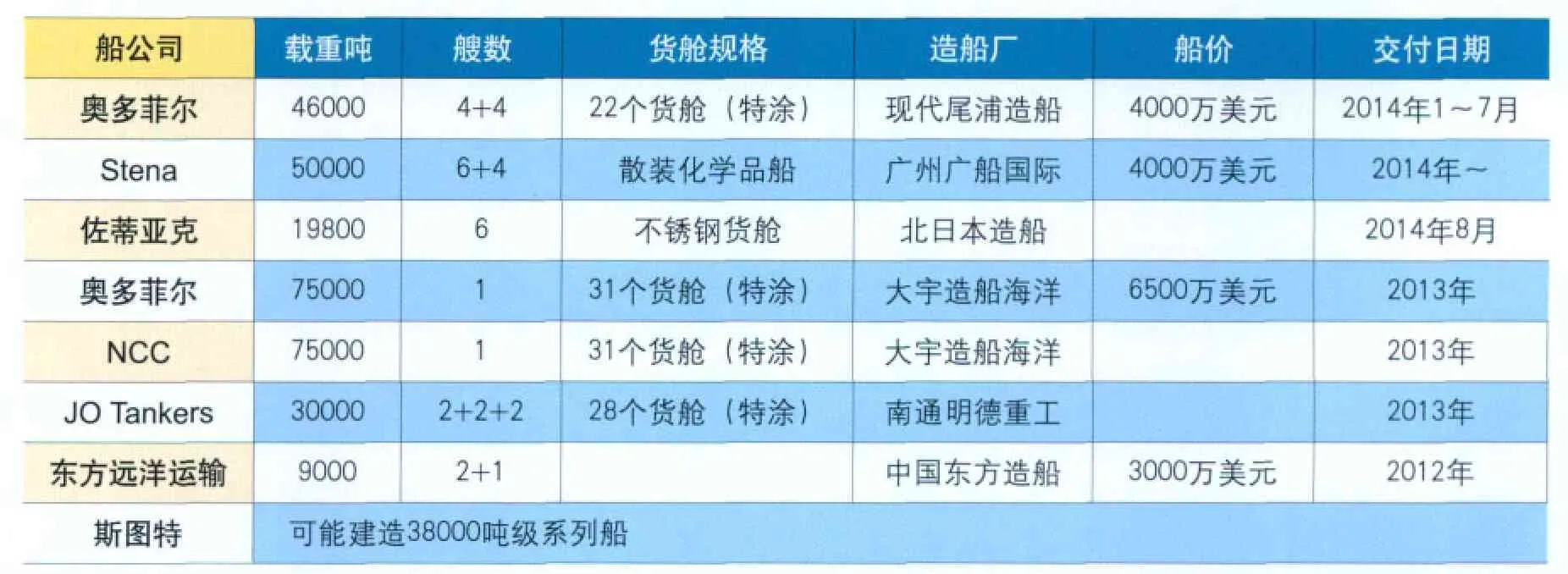

有消息報道,最近包括這兩家公司在內的歐洲大型化學品船運公司開始重新啟動新造船計劃。如瑞典的Stena Bulk與Stena集團的船舶保有公司Concordia Maritime(音譯)在中國訂造了10艘5萬載重噸級節能型化學品船。這些船的交付期為2014年春季以后,單船價格4000萬美元。介紹稱,該系列船型是適用于小批量化學品運輸的散裝化學品船,是由中國船企與Stena集團共同開發的節能型船舶。

另外,繼船東“奧杜菲爾”在韓國現代尾浦訂造8艘4.6萬載重噸級化學品船之后,船東“斯圖特尼爾森”也在討論訂造4~6艘3.8萬載重噸級的化學品船。目前該公司正在與滬東中華造船廠、南通明德重工、韓國SPP造船接洽,業內人士稱,3.8萬載重噸級不銹鋼貨艙的化學品船的成本為在6000~7000萬美元,而“斯圖特”的開價低于造船廠的報價。

有消息稱,“斯圖特”船東曾經于2006~2007年在韓國SLS造船(現在的新亞造船)訂造過8艘4.3萬載重噸級不銹鋼貨艙化學品船,后來以建造脫期為由解除了合同。雷曼沖擊波以后,該公司開始大量購置不銹鋼貨艙化學品船,并通過與JO Tankers公司交換合同,籌集到所需要的船型。目前該公司船隊還存有多艘上世紀80年代建造的3.8萬載重噸級不銹鋼貨艙老齡船。

據克拉克松截至今年6月的統計,前期投放國際市場的1~6萬載重噸級化學品船與特種液貨船訂單,將于近期或今后兩年竣工,其中2012年的竣工量為87艘、2013年為19艘、2014年以后為8艘,占船隊現有船舶總量(1728艘)的6.6%,與其他液貨船相比處于相當低的水平。

化學品船的新船訂造在2006~2007年非常活躍,雷曼沖擊波以后迅速降溫,由于雷曼沖擊波以后的船市低迷,營運成本上漲,從而導致航運公司經營業績惡化,由此航運公司控制了該船型的訂造。

明年以后,伴隨著新造船竣工量的減少、中東發運量的增加,以及美國化工原料的出口擴大,化學品船的中長期市場看好。近期國際上化學品船巨頭的投資動向也表明,在有船價競爭力的當下是船隊擴容的大好時機。

雷曼沖擊波后公開訂造的化學品船

猜你喜歡

趣味(數學)(2022年3期)2022-06-02 02:32:52

山東冶金(2022年1期)2022-04-19 13:40:20

小哥白尼(軍事科學)(2021年12期)2021-03-29 00:49:18

山東冶金(2019年1期)2019-03-30 01:35:32

中國特種設備安全(2018年10期)2018-12-18 02:17:18

酒·飲料技術裝備(2018年1期)2018-04-28 09:09:10

中學生數理化·八年級物理人教版(2017年10期)2018-01-22 03:04:00

制造技術與機床(2017年8期)2017-11-27 02:10:21

商洛學院學報(2017年2期)2017-05-17 05:19:50

石油化工建設(2016年4期)2016-02-27 15:03:16