股權結構對我國上市公司股利支付的影響——基于IOS視角的研究

2012-08-07 09:16:26朱德勝王香娟

山東財政學院學報 2012年4期

朱德勝,王香娟

(山東財經大學 會計學院,山東 濟南250014)

一、引 言

作為上市公司重要財務決策之一的股利支付政策,受到諸多因素的影響。自上世紀50年代以來,眾多學者對此進行了大量的實證研究,盡管取得了豐碩的研究成果,但至今還很少形成一致的結論。Fischer Black將股利政策的研究視為“股利之謎”[1]。Brealey和Myers等將股利政策列為公司財務的十大難題之一。究其原因,各國上市公司的股利政策是其特定的監管環境、對投資者保護法律制度的完善程度以及公司特殊的股權結構的產物。

IOS(Investment Opportunity Set,IOS)理論主要是通過對投資機會進行設定的情況下,研究投資機會不同的企業在財務政策選擇方面存在的差異。IOS概念最早是由美國著名財務學家莫頓·米勒和經濟學家弗蘭克·莫迪格利安尼,于1961年在其共同發表的研究股利政策與企業價值相關性的著名論文《股利政策、成長和股票價值》中提出的。Myers[2]也認為企業價值是由兩部分組成的:與企業未來投資機會無關的在用資產AIP(Assets in Place,如企業在用的廠房、機器設備以及其他各種在用的有形資產)的價值和因行使未來投資決策的選擇權而形成的企業價值,并將因行使未來投資決策的選擇權而形成的企業價值稱為投資機會集(IOS)。作為企業價值的重要組成部分,IOS預示著企業未來的成長性和投資機會,體現了企業發展的動態特征,而且比任何能夠代表投資機會的單一指標都更具綜合性。因此,IOS的概念一經提出,就受到了各界的廣泛關注,眾多專家學者對此進行了一系列的相關研究(如在會計政策、資本結構、薪酬管理、盈余管理以及股票流動性等方面的實證研究中都有較為廣泛的應用)。

那么,在我國特殊的資本市場條件下,股權結構如何影響上市公司的股利支付?IOS對股利支付會產生什么樣的影響?IOS不同的上市公司股權結構對股利支付的影響如何?

二、研究假設

原紅旗從委托代理關系的角度出發,提出了“現金股利是大股東從上市公司轉移現金的重要手段”的觀點,實證結果表明上市公司股權集中度越高,大股東通過現金股利轉移資金的動機越強。原紅旗[3]研究發現,我國上市公司大股東大多傾向于利用自身的控股地位而選擇發放較多的現金股利。閻大穎[4]、唐國瓊和鄒虹[5]等研究發現,非流通控股股東存在“掏空”動機,他們傾向于通過派發現金股利掏空上市公司資源。謝軍[6]發現,第一大股東明顯具有現金股利支付的動機,而且這種動機不受股東性質的顯著影響。據此提出本文的第一個研究假設:

H1:股權集中度越高,上市公司股利支付率越高。

信號理論認為,當管理當局預計公司發展前景良好、未來業績會增長時,往往會通過增加股利支付的方式將這一消息傳遞給股東和投資者。Bhattacharya[7]認為實力強的公司會有更高的現金股利支付率,以降低高成長性公司管理者與投資者之間的信息不對稱風險。

Myers和Majlu認為,企業采用留存收益這一內部融資方式的成本要低于外部融資成本,對外部融資成本而言,負債融資的成本又低于股權融資成本。對于投資機會較多的公司而言,基于對資金的大量需求,發放現金股利顯然會削弱其未來發展,因而該類公司可能更傾向于選擇少發放甚至不發放股利的股利支付政策,或者實行以股票股利替代現金股利的股利支付政策。

Jensen[8]認為,現金股利支付可以降低自由現金流量的代理成本。當沒有有利可圖的投資項目時,如果管理層從股東利益出發,那么企業就應支付更多的股利,而不是去執行凈現值為負的投資項目。企業的投資機會越大,對資金的需求量就越大,理性的管理層會選擇減少對股利的支付,從而減輕企業對成本高昂的外部資金的依賴。很多研究文獻,如Rozeff和Gaver等,都為以上的理論分析提供了有力證據。據此進而提出本文的第二個研究假設:

H2:股權集中度一定時,IOS高的企業比IOS低的企業有更少的現金股利支付。

上市公司的適度現金股利支付,有助于投資者對證券市場樹立正確的心態,從而糾正我國股票市場長期存在的過度投機傾向,使我國的證券市場朝健康有序的方向發展。然而,在我國上市公司特殊的股權結構和政策監管背景下,由于控股股東在持股成本和對公司信息占有上的優勢,現金股利支付在降低第一類代理成本(存在于股東與公司管理者之間)的同時,有可能增加第二類代理成本(存在于大股東與中小股東之間),從而使股利支付扭曲為大股東對中小股東利益進行侵害的合法渠道。Grossman和Hart[9]證明了控制權共享收益和私有收益的存在。控股股東做出股利支付決策的依據是使控制權共享收益與控制權私有收益總和達到最大,而股利正是控股股東獲取控制權共享收益的一種主要形式。控股股東持股比例大,分配現金股利的收益就高,獲取控制權私有收益的動機就小;控股股東持股比例小,分配現金股利的收益就少,獲取控制權私有收益的動機也就越大。對于投資機會較多的上市公司而言,基于對資金的大量需求,發放現金股利顯然會削弱其未來發展,控股股東出于自身利益最大化的考慮,愿意容忍較低的現金股利支付,以期獲取更多的未來收益。由此提出本文的第三個研究假設:

H3:控股股東持股比例越高,企業支付現金股利的概率越大,股利支付水平越高;控股股東持股比例越低,企業支付現金股利的概率越小,股利支付水平越低。

Pagano和Roel[10]認為,當企業擁有多個大股東時,不僅可以有效監督管理者,而且大股東間的相互制約和監督還可以使控制權私人收益內部化。Bennedsen和wolfenzon[11]認為,當公司擁有一定數量的持股比例相當的股東時,股東之間的相互監督可以抑制某個大股東將公司利益轉化為私有利益。相較于國外企業股東與管理層之間的代理成本而言,我國上市公司的代理問題主要體現為大股東與中小股東之間的利益沖突。一方面,制衡股東的存在使得在股東大會和董事會上難以形成擁有絕對控股權的第一大股東的“一言堂”現象;另一方面,這些制衡大股東又可以通過董事會直接對管理層進行監督,從而降低代理成本。對于投資機會較多的上市公司而言,基于對資金的大量需求,支付現金股利會削弱其未來發展,制衡股東出于公司長遠利益的考慮,能夠接受公司較低的現金股利支付,以期使企業獲得更多的未來收益[12]。因此提出本文的第四個研究假設:

H4:當上市公司存在制衡股東時,控股股東的機會主義行為將受到一定的約束,制衡的股權結構可以替代股利支付。制衡股東的存在,使得IOS低的企業比IOS高的企業擁有更多的股利支付。

三、研究設計

(一)樣本選取

本文以2006-2009共4年作為研究時間段,選取了2005年12月31日之前在上海證券交易所和深圳證券交易所上市的A股上市公司為樣本。為了保證所選樣本數據符合本研究的需要,盡量消除異常樣本數據對本文研究結論的影響,本文根據以下標準對原始數據進行篩選:(1)剔除了2006年及以后上市的公司即樣本數據,僅包括2005年12月31日之前上市的公司;(2)鑒于金融保險類上市公司經營業務的特殊性,剔除了金融保險類上市公司樣本數據;(3)考慮到極端值對統計結果的不利影響,剔除了四年中曾被ST、*ST、PT等的樣本公司;(4)剔除了資料不全以及無法找到相關數據的公司。

基于上述原則,本文選取了1014家上市公司作為樣本公司,以2006-2009年作為研究時間段,共得到4056個觀測樣本。我國大多數上市公司于每年年末發放現金股利,也有部分公司年度中期發放了股利。本文所研究的股利金額為公司年報中的財務數據,以年末數為準。

本文所使用的數據主要來源于由香港理工大學中國會計與金融研究中心和深圳市國泰安信息技術有限公司共同研發的CSMAR數據庫、中國證監會制定上市公司信息披露網站巨潮資訊網(www.cninfo.com.cn)和金融界(www.jrj.com.cn)。

(二)變量定義

1.被解釋變量

本文的被解釋變量包括是否分配現金股利、每股現金股利和現金股利支付率。

(1)是否分配現金股利(PAY):虛擬變量,公司分配了現金股利,取值為1;否則,取值為0。

(2)每股現金股利(DPS)=現金股利總額/總股本。

(3)現金股利支付率(POR)=每股現金股利/每股收益。

每股現金股利和現金股利支付率分別從絕對水平和相對水平兩個層面對現金股利支付水平進行了描述。每股現金股利是公司當年發放的現金股利總額與年末普通股股份總數之比,反映平均每股普通股發放多少現金股利;現金股利支付率反映了每股現金股利與每股收益之比,即公司將其稅后凈利的多大比例以現金股利的形式分配給投資者,又將多少利潤進行留存以用于再投資,反映上市公司的股利分配政策及其對現金股利的偏好程度。本文同時對每股現金股利和現金股利支付率兩個指標進行觀察,是為了便于對同一公司不同時期或不同公司同一時期的現金股利支付的深層問題進行比較分析。如果每股現金股利相同,但現金股利支付率差異很大,便很可能揭示了兩家公司對現金股利的偏好不同;而如果兩家公司的現金股利支付率相同但每股現金股利金額差異較大,這可能與公司的現金股利偏好無關而只是公司績效差異的反映。

2.解釋變量

(1)IOS

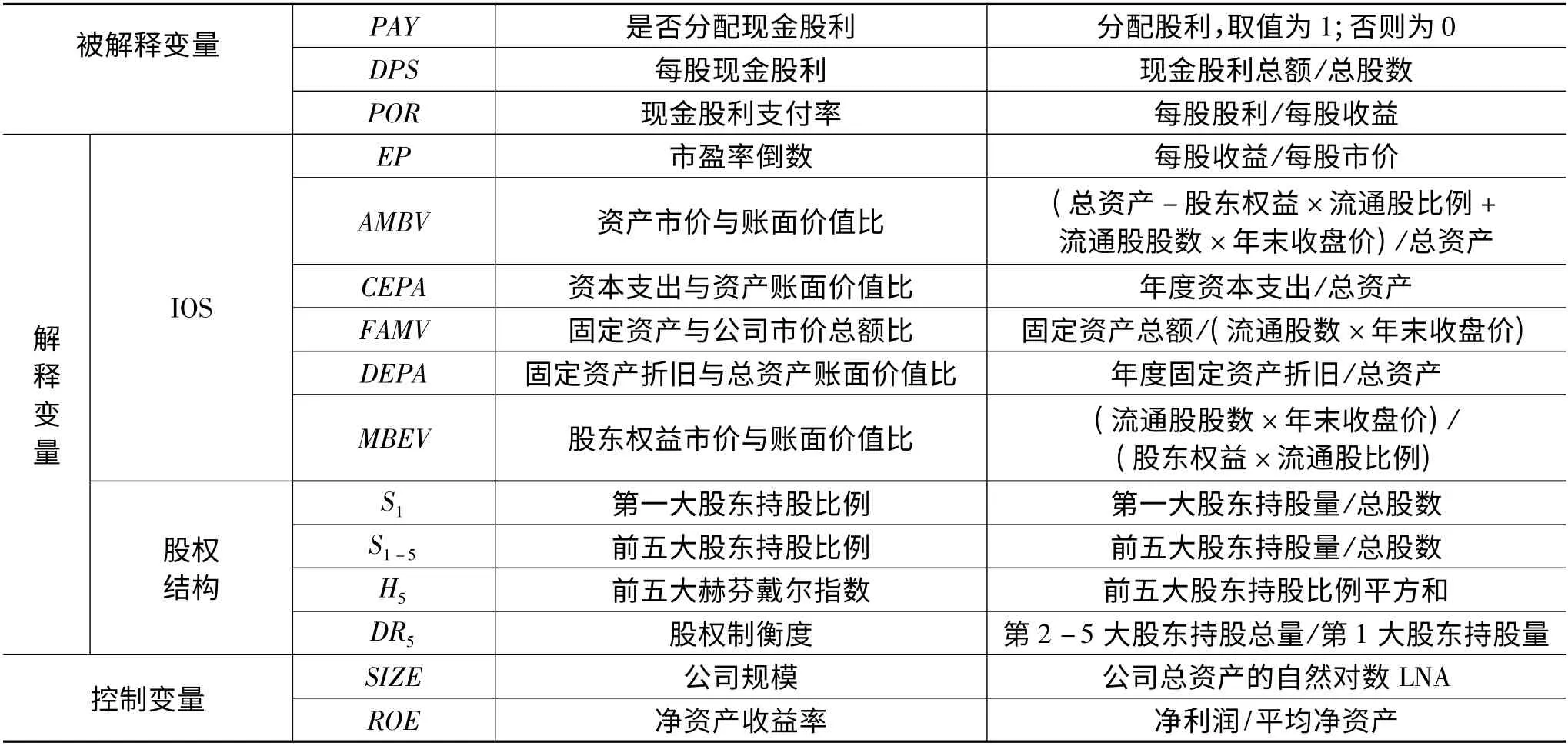

企業的投資機會是企業未來發展能力的綜合表現,難以用某一個具體的財務指標來衡量。國外學者多傾向于采用投資機會集(Investment Opportunity Set,IOS)作為企業投資機會的替代變量。IOS是企業市場價值的重要組成部分,代表企業未來預期凈現值為正的投資項目的選擇權,更多地代表了企業未來的投資機會和成長性,比每一單一指標都更具綜合性。因此本文在借鑒前人研究的基礎上,選取了以下六個指標作為IOS的代理變量:

①市盈率倒數(EP)=每股收益/每股市價

②資產市價與賬面價值比(AMBV)=(總資產-股東權益×流通股比例+流通股股數×股票收盤價)/總資產

③資本資產投資支出密度(CEPA)=資本支出/總資產

④折舊與總資產賬面價值比(DEPA)=全年累計計提折舊/總資產

⑤固定資產與公司市價總額比(FAMV)=固定資產總額/(流通股股數×股票收盤價)

⑥股東權益市價與賬面價值比(MBEV)=(流通股股數×股票收盤價)/(股東權益×流通股比例)

(2)股權結構變量

①第一大股東持股比例(S1)=第一大股東持股量/總股數

②前5大股東持股比例(S1-5)=前5大股東持股量/總股數

③前5大股東赫芬戴爾指數(H5)=前5大股東持股比例的平方和

對前5大股東持股比例取平方后會產生馬太效應,比例小的越小,更突出股東之間的持股差距,并且該指標有利于區分持股比例相同而持股差異不同的股權集中度。

④第2-5大股東持股和(S2-5)=第二至第五大股東持股總量

⑤股權制衡度(DR5)①目前學術界對(Degree of Restriction)的衡量還沒有明確一致的表述,本文以第二至第五大股東持股比例之和與第一大股東持股數量的比值來表示股權制衡度。=第2-5大股東持股總量/第一大股東持股數量

3.控制變量

(1)公司規模(SIZE)=LN(總資產)。一般而言,公司規模代表公司的資產金額、累積盈利和可供支配的資源。大公司更注重其形象和聲譽,而小公司更注重自身發展。因此,公司規模會對股利政策產生一定的影響。

(2)本文以凈資產收益率衡量企業的盈利能力。其中,凈資產收益率(ROE)=凈利潤/平均凈資產。盈利能力是企業在某一特定時期內利用所擁有資源創造利潤的能力。擁有較強的盈利能力,是企業派發股利的重要支撐。企業盈利能力越強,表明企業經營狀況穩定,可供股東分配的利潤越多,越有能力派發現金股利,從而提高現金股利分配的可能性和數量。

各變量名稱及說明如表1所示:

表1 變量名稱及說明

續表1

四、實證檢驗與結果分析

(一)描述性統計及相關性分析

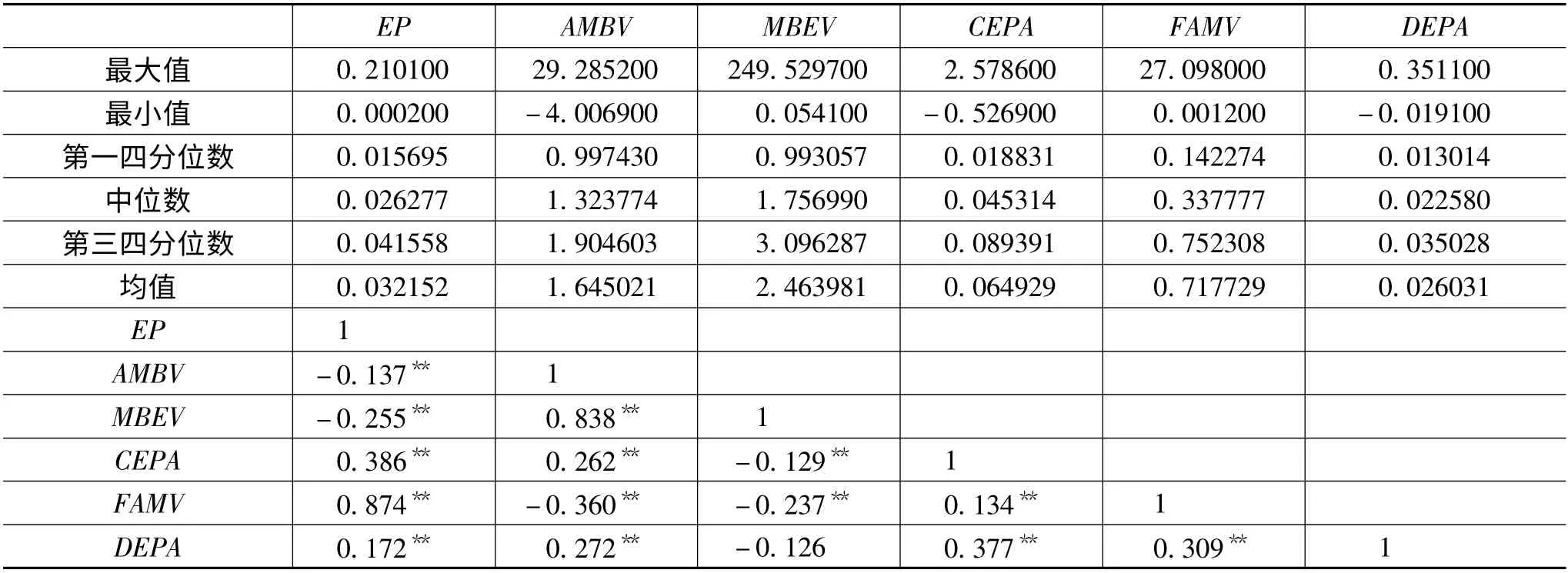

表2 描述性統計及相關性分析

表2列示了IOS各代理變量的描述性統計及Pearson相關性檢驗的結果。結果顯示,相關性最大的是變量AMBV與MBEV(相關系數為0.838)及變量EP與FAMV(相關系數為0.874)。其他各變量間也存在著較強的相關性,且大都在0.05的水平上顯著。因此,可以運用主成分分析法對其進行因子分析,攫取主因子。

(二)主成分分析

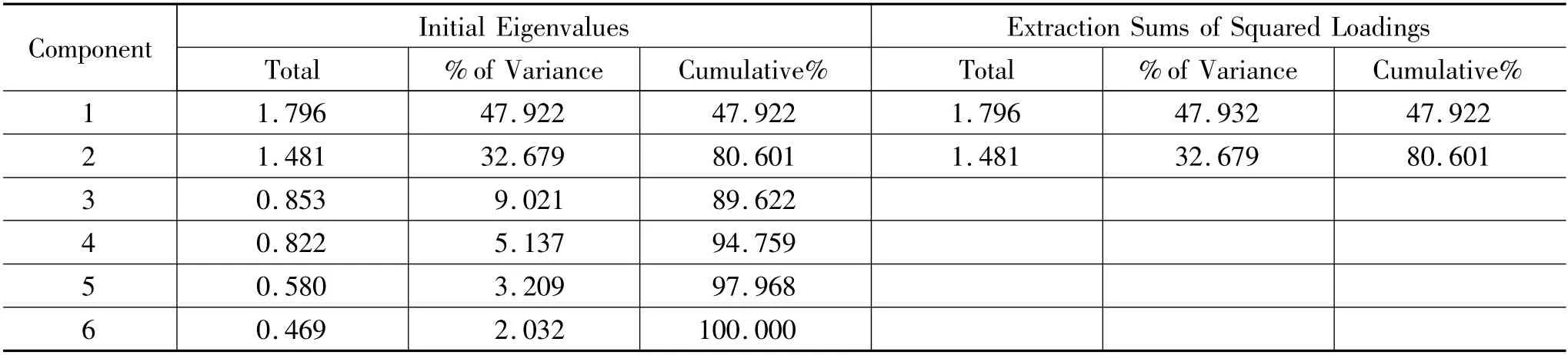

表3列示了對IOS的六個替代變量進行因子分析的結果。可以看出,前兩個主成分的累積貢獻率為80.601%,因此可以從中提取兩個主成分因子。同時,根據表4旋轉后的因子載荷矩陣利用模型1和模型2計算因子得分:

本文在Simon等采用單因子得分求和來表示綜合因子得分的基礎上加以改進,利用模型3來計算綜合因子得分:

將計算得到的綜合因子得分進行排序,選取前25%(共1041家)的樣本公司作為高IOS的公司,選取后25%(共1041家)樣本公司為低IOS的公司,然后據以考察IOS不同的公司的股權結構對其股利支付的影響。

表3 主成分分析

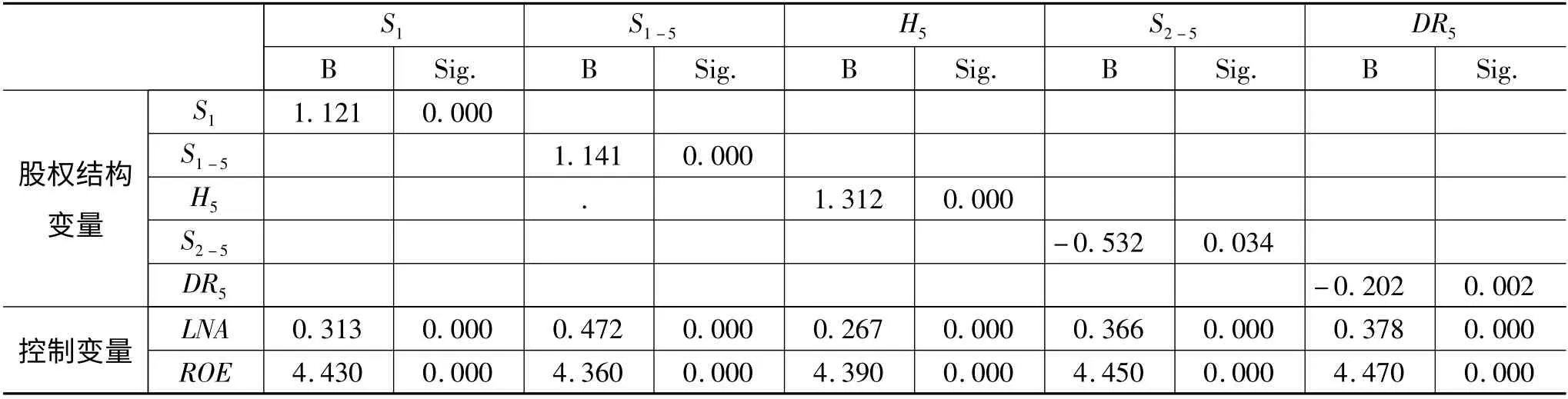

(三)股權結構對現金股利支付影響的Logistic回歸分析

為了檢驗股權結構對公司是否發放現金股利的影響,建立以下Logistic回歸模型:

式中,P:表示發放現金股利的概率;

εi:分別代表股權結構的各變量;

LNA:控制變量,代表公司規模;

ROE:控制變量,代表企業的凈資產收益率。

為了檢驗股權結構各變量間是否存在多重共線性,現將代表股權結構的股權集中度和股權制衡的變量分別帶入上述回歸模型,考察股權結構對企業是否發放現金股利的影響。本文選取的股權結構變量分別為:第一大股東持股比例(S1)、前五大股東持股比例(S1-5)、前五大股東的赫芬戴爾指數(H5)、第二至第五大股東持股和(S2-5)、股權制衡度(DR5)。

表4 是否發放現金股利的Logistic回歸分析結果

從表4的Logistic回歸分析結果可以看出,第一大股東持股比例的回歸系數在0.01的水平上顯著為正。說明第一大股東持股比例的提高能夠使公司支付現金股利的概率增大。前五大股東持股比例的回歸系數也在0.01的水平上顯著為正,說明股權集中度越高,企業支付現金股利的概率越大。公司前五大股東的赫芬戴爾指數回歸系數在0.01的水平上顯著為正,表明前五大股東之間持股比例的差距越大、離散程度越高,企業支付現金股利的概率也越大。第二至第五大股東持股和以及股權制衡度的回歸系數在0.01的水平上顯著為負,表明第二至第五大股東持股比例之和越大,對第一大股東產生的制衡能力越強,越有助于制約第一大股東支付現金股利的動機,從而降低了企業現金股利支付的概率。初步支持了本文部分研究假設。由于我國仍有一部分上市公司存在“一股獨大”的問題,因此事實上第一大股東與第二至第五大股東之間除了具有不同的股利偏好之外,還存在不同的利益獲取動機,第一大股東有能力和動機通過不同的渠道獲取利益。此外,回歸結果還顯示,企業的規模越大,支付現金股利的概率越大;盈利性越強,其支付現金股利的概率也越大。

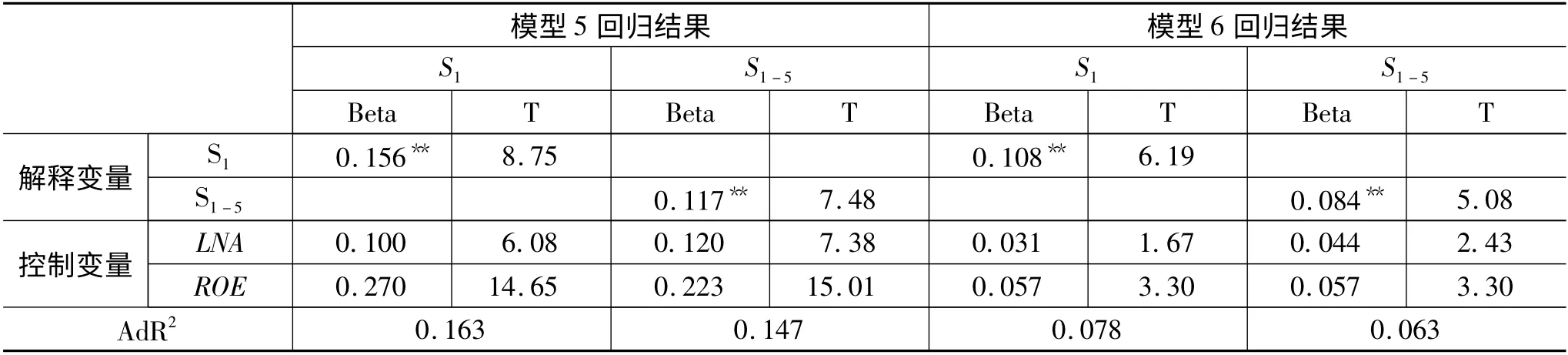

(四)基于IOS的股權集中度對現金股利支付影響的回歸分析

為了考察股權集中度對現金股利支付的影響,此處分別將第一大股東持股比例和前五大股東持股比例之和作為股權集中度變量,并根據模型5和模型6進行回歸分析,檢驗股權集中度對每股現金股利和現金股利支付率的影響。

由表5的回歸結果可以看出,在兩個模型中第一大股東持股比例的回歸系數都在0.01的水平上顯著為正。說明隨著第一大股東持股比例的增加,每股現金股利的數額隨之增加,而且現金股利支付率也顯著提高。前五大股東持股比例在兩個模型中的回歸系數也顯著為正,表明前五大股東持股比例的增加能夠帶來企業現金股利支付水平的提升。驗證了本文提出的第一和第三個假設。從回歸結果還可以看出,無論運用哪個模型進行回歸,第一大股東持股比例的擬合優度均好于前五大股東持股比例,這就表明,在當前我國上市公司的市場監管及公司治理水平下,第一大股東持股比例對上市公司的現金股利支付水平更具影響力和代表性。也就是說,當前我國上市公司現金股利的支付,很大程度上體現了控股股東的利益。

表5 股權集中度對現金股利支付影響的回歸分析結果

此外,由回歸結果可以看出,企業規模對現金股利支付也存在顯著的影響,且規模大的公司具有更高的現金股利支付。企業的凈資產收益率對現金股利支付也產生了正向的影響。隨著企業凈資產收益率的增加,每股現金股利和現金股利支付率也均有所提升。

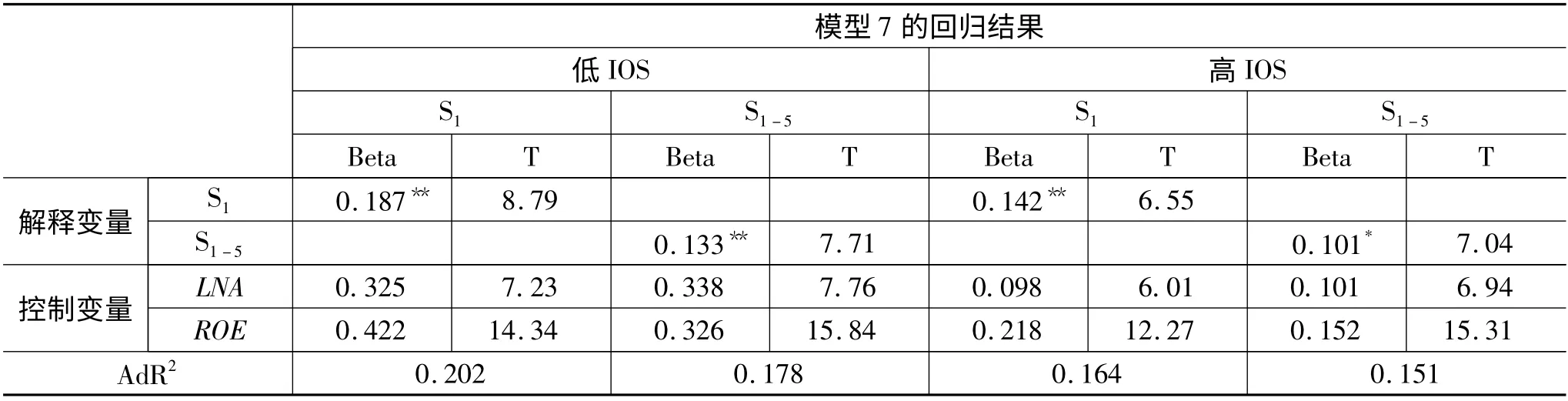

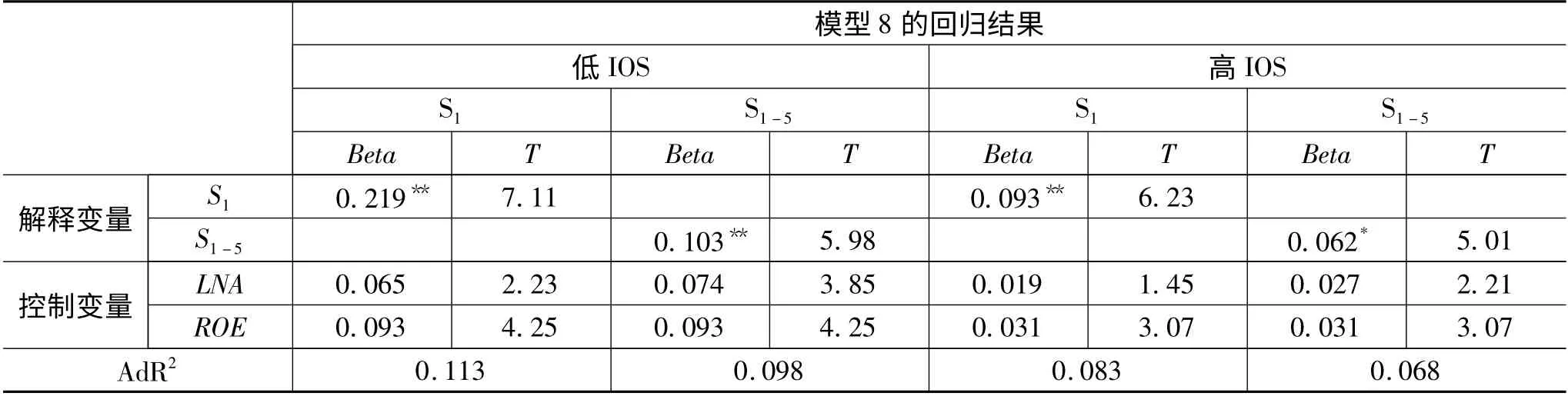

為了進一步考察IOS不同的企業股權集中度對現金股利支付的影響,此處分別將第一大股東持股比例和前五大股東持股比例之和作為股權集中度變量,根據模型1至模型3得到的低IOS企業和高IOS企業,并按照模型7和模型8進行回歸分析,檢驗基于IOS的股權集中度對每股現金股利和現金股利支付率的影響。

表6 基于IOS的股權集中度對每股現金股利影響的回歸分析結果

表7 基于IOS的股權集中度對現金股利支付率的影響的回歸分析結果

由表6和表7的回歸結果可以看出,兩個模型中的第一大股東持股比例與前五大股東持股比例的回歸系數均顯著為正,說明無論是第一大股東持股比例增加還是前五大股東持股比例增加,均能夠帶來企業現金股利支付的增加。回歸結果還顯示,股權集中度一定時,低IOS的企業比高IOS的企業擁有更高的每股現金股利和現金股利支付率,且回歸系數均顯著為正。從而驗證了本文的第二個研究假設。

(五)基于IOS的股權制衡對現金股利支付影響的回歸分析

為了考察股權制衡對企業現金股利支付的影響,此處將通過模型9和模型10進行回歸分析,并在控制企業規模及ROE等的基礎上,檢驗股權制衡對每股現金股利和現金股利支付率的影響。

表8 股權制衡對現金股利支付影響的回歸分析結果

表8的回歸結果顯示,在兩個回歸模型中DR5的回歸系數都顯著為負,在控制了企業規模和IOS等因素以后,第二至第五大股東持股比例之和仍然與企業的每股現金股利及現金股利支付率之間存在反方向變動的關系。說明企業第二至第五大股東持股比例之和越大,其每股現金股利以及現金股利支付率越低。因此可以說,通過提高非控股股東的持股比例,可以減少現金股利的發放,阻止了過度分配現金股利的行為,在一定程度上緩解了大股東將現金股利作為攫取控制權利益的貌似合理的渠道這一問題。即當公司存在制衡股東時,控股股東的機會主義行為受到一定的約束,制衡的股權結構可以替代股利支付。

為了進一步考察IOS不同的企業股權制衡對現金股利支付的影響,此處根據模型1至模型3得到的低IOS企業和高IOS企業,通過模型11和模型12進行回歸分析,并在控制企業規模及ROE等的基礎上,檢驗股權制衡對每股現金股利和現金股利支付率的影響。

表9 基于IOS的股權制衡對股利支付影響的回歸分析結果

表9的回歸結果顯示,在兩個回歸模型中DR5的回歸系數都顯著為負,在考慮了不同的IOS并控制了企業規模和IOS等因素以后,第二至第五大股東持股比例之和仍然與企業的每股現金股利及現金股利支付率之間存在反方向變動的關系,且IOS低的企業比IOS高的企業傾向于支付更多的現金股利。

表8、表9的回歸結果驗證了本文的第四個研究假設。

五、研究結論與啟示

(一)研究結論

1.在西方發達國家,上市公司的股權集中度越高,對現金股利支付的要求越低。而我國則恰恰相反,股權集中度越高,企業的現金股利支付水平也越高。這在一定程度上表明代理成本越高的企業,現金股利支付水平也越高。這主要是由我國上市公司特殊的股權結構及不完善的資本市場環境造成的。

2.我國上市公司特殊的股權結構使得不同股東在持股成本和收益實現方式上存在巨大差異,從而導致控股股東與中小股東之間的代理矛盾尤為突出。當企業存在制衡性股東時,控股股東的機會主義行為會在一定程度上受到監督和約束,迫使企業減少非理性的現金股利支付行為,從而有效降低代理成本。

3.不同行業間IOS存在差異,當股權集中度一定時,IOS高的企業比IOS低的企業支付較低的現金股利;當企業存在制衡性股東時,IOS低的企業比IOS高的企業擁有更高的現金股利支付。

(二)研究啟示

通過降低股權集中度的方式來解決控股股東與中小股東之間利益沖突的做法并不是明智的和有效的。公司在其漫長的演變過程中已經適應所處的環境,發展出一套有助于降低代理成本的制度安排。那種試圖人為分散股權的努力很可能也是徒勞,因為如果其他相關的法律制度不完備,大股東就可以以較低的成本獲得除正常現金流索取權以外的額外收益。大量研究表明,對中小投資者最有效的保護來自法律方面,而對投資者保護相關法律法規的缺乏和司法實踐中的執行不力,恰恰是絕大多數資本市場不發達國家的共同特征。從我國現階段實際情況來看,增強對投資者權益尤其是中小投資者保護的意識,完善相應的法律制度體系,著力解決地方保護主義和行政干預所帶來的司法困難與執行不力等問題才是解決股權結構問題的治本之策。

[1]FISHER B.The Dividend Puzzle[J].Journal of Portfolio Management Science,1979(10):259-270.

[2]MYERS S.Determinants of corporate borrowing[J].Journal of Financial Economics,1977(5):147-175.

[3]原紅旗.中國上市公司股利政策分析[M].北京:中國財政經濟出版社,2004.

[4]閻大穎.中國上市公司控股股東價值取向對股利政策影響的實證研究[J].南開經濟研究,2004(6):94-100.

[5]唐國瓊,鄒虹.上市公司現金股利政策影響因素的實證研究[J].財經科學,2005(2):147-153.

[6]謝軍.股利政策、第一大股東和公司成長性:自由現金流理論還是掏空理論[J].會計研究,2006(4):51-57.

[7]BHATTACHARYA S.Imperfect Information Dividend Policy,and the Bird in the Hand“Fallacy”[J].Bell Journal of Economics.1979,10(1):259-270.

[8]JENSEN M C.Agency Cost of Free Cash Flow,Corporate Finance,and Takeovers[J].American Economic Review,1986(6):323-339.

[9]GROSSMAN S,HART O.Takeover Bids,the Free-Rider Problem,and the Theory of Corporation[J].Bell Journal of Economics,1980(11):42-64.

[10]PAGANO M,ROEL A.The Choice of Stock Ownership Structure:Agency Costs,Monitoring,and the Decision to go Public[J].Quarterly Journal of Economics,1998,112:25-187.

[11]BENNEDSEN M,WOLFENZON D.The Balance of Power in Closely Held Corporations[J].Journal of Financial Economics,2000,58:113-139.

[12]朱德勝.控股股東、股權制衡與公司股利政策選擇[J].山東大學學報(哲學社會科學版),2010(3):80-87.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52